起点课堂会员权益

起点课堂会员权益风投机构合伙人:2020,圣诞老人提前到达EdTech

编辑导读:疫情促使大部分学生不能回校上课,在停课不停学的前提下,转向网上学习。一时间令网上学习需求激增,教育智能科技迅速发展。本文作者更是认为“圣诞老人”提前来到了Edtech教育科技,并对全球Edtech展开分析,希望对你有帮助。

一篇国外投资者圣诞前夜的复盘思考。 他认为2020年是Edtech的巨大进展年份,考虑到2025年,仍有4x-5x的增长率,Edtech在未来仍会得到“圣诞老人的礼物”,获得更可喜的市场与进展。

今天分享一篇国外投资者的复盘思考。作者是WaterBridge Ventures的管理合伙人Manish Kheterpal,就在昨晚圣诞平安夜,他基于2020Edtech做了一个主题分享:圣诞老人提前到达EdTech(2020)。

圣诞老人Santa Claus,是圣诞节前夜给孩子送礼物的神秘人物,也是圣诞节最受西方国家喜爱的IP。Manish Kheterpal之所以说圣诞老人提到到达Edtech教育科技,是因为2020年以来,这个行业获得了“可喜”的进展,是一个“收到圣诞老人礼物的”的赛道。

以下是Manish Kheterpal全文,希望对大家进一步了解全球Edtech2020,尤其是今年“迅速爆发”的印度教育市场,有所帮助。

以下,enjoy:

标题:《圣诞老人提前到达EdTech(2020)》

作者:

Manish Kheterpal,其是 WaterBridge Ventures 管理合伙人,WaterBridge Ventures 是一家位于印度的早期风险投资机构,关注A轮及更早期项目,也参投这些公司的中后期。在教育科技领域,它曾投资印度最大的教育科技公司之一Unacademy,今年估值达20亿美元。

正文:

如果你生活在或关注印度市场,你很难错过像“印度EdTech,在2020年获得有史以来最高的22亿美元融资”这样的标题。

疫情加速了教育科技市场的迅速发展。自2020年3月以来,全球范围内的学校、学院和大学(几乎)都被关闭,教育部门的所有利益相关者(学生、学习者、家长、教师、教育工作者、政府)都不得不先后进入线上教育环境等,寻找替代他们百年来习惯的以线下为主、面对面的教育环境。

没有其他行业(除了教育)经历过如此大规模的半永久性,到永久性的消费者行为变化。这使得2020年的最后9个月,在全球范围内教育市场,迅速增长的变化。

在新兴经济体和发达经济体,知识和教育鸿沟中进一步缩小,人类将在未来数年感受到这种影响。

作为回应,以EdTech为主题的新公司,在全球范围内激增,而现有的公司参与者,在很短的时间内提高了他们的知名度,有时甚至超过了“真正的价值创造”,但这就是资本市场的本质。

本文的目的是阐明EdTech在印度设立的机会,通过比较三个主要市场的资本流动(通过学习者规模、市场规模即收入+利润池和资本流等指标进行衡量)。

不仅是印度(高产量、年轻人口)和美国(高GDP/人均和ARPU)对教育科技的投资兴趣相似(投融资额达22-25亿美元)。

更为值得关注的,还有中国市场:在2020年以62亿美元的EdTech投资额,远远超过了其他国家。

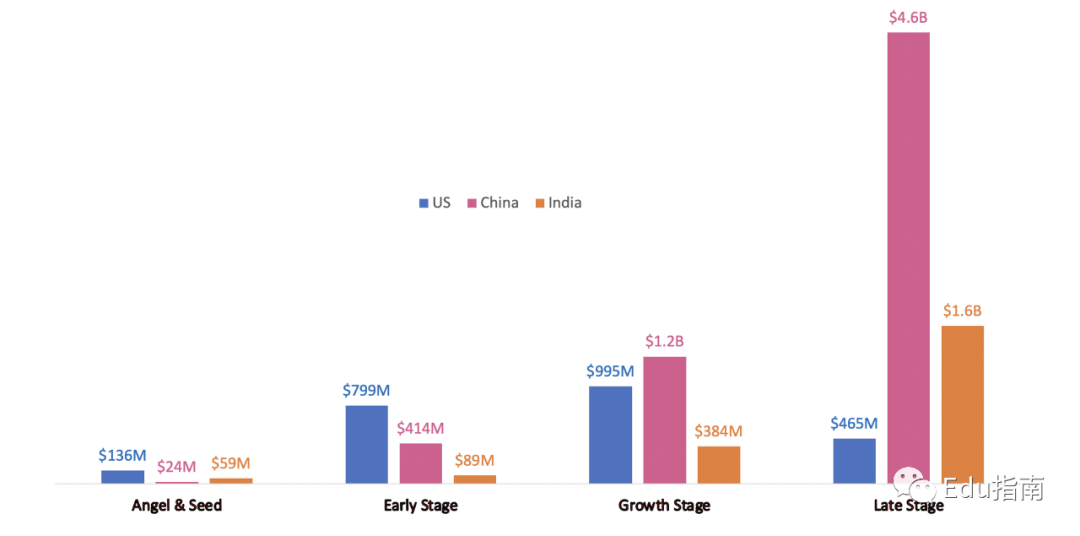

2020年:不同轮次阶段,EdTech累计投资额

EdTech投融资-美国,中国和印度(2015–2020)

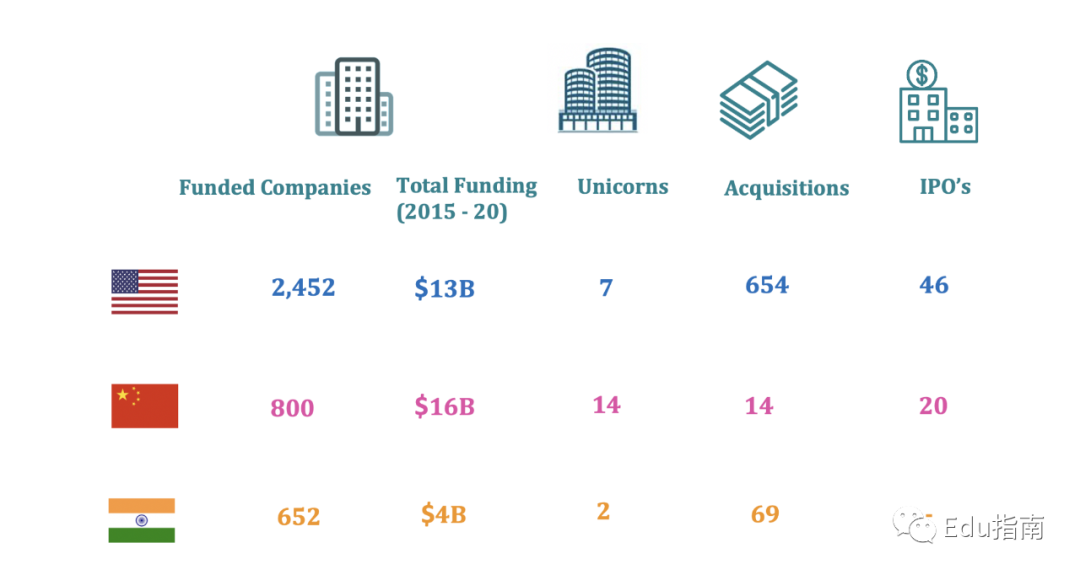

在过去5-10年中,EdTech在美国和中国的投资的复合效应,可以从这张投融资公司、融资总额、独角兽数量、以及通过收购和IPO退出的对比图中,清楚地看到:

印度明显落后2-5年,就像在电子商务领域一样,金融服务业和其他领域,在这些领域,技术颠覆需要赶上经济增长、收入水平和资本市场的成熟度。

话虽如此,如果要挑选出印度在技术应用方面、以及监管推动下,跃居第一或第二位的行业,教育无疑是其中之一。考虑到被压抑的需求、当地参与者的创新、印度教育部门对经济繁荣成果的细微差别。

我有幸作为教育行业的多个投资阶段的参与者,早期在普罗维登斯证券公司(Providence Equity)工作,现在在沃特里奇风险投资公司(WaterBridge Ventures)),得以了解印度教育行业的发展历程。

从早期的尝试(大部分失败)到通过Educomp和Everonn等,通过B2C模式在学校提供技术服务,或者像Vidya Mandir这样的玩家的混合备考模式,再到通过学习中心,将全球高等教育项目带给印度学生,我们确实已经走过了很长的一段路。

今天,印度本土正在创造一些世界上最好的教育项目。像Unacademy这样的公司,正在以一种迅速的方式,解决获得最好教师的民主化问题。(备注:这对于印度传统市场教育高价、高门槛来说,降低了大多数普通家庭的课外辅导成本。)

虽然像Byju这样的公司正在为富裕和有抱负的家庭(3000-4000万在地铁周边的 K-12学生;备注:即在交通方便的城市学生),解决课后数字学习问题。

但与此同时,像Doutnut这样的公司,正在使印度的K-12课后学习超越地铁交通等地理约束,或进入中学,给予低收入阶层,即1亿以上的K-12岁儿童提供教育科技服务。

在本系列的下一篇文章中,我将专门讨论EdTech在印度取得成功的商业模式,但有必要在这里先分享一下,我认为EdTech产生“颠覆性”影响,和创造价值的主要贡献者:

- 创新企业。印度企业家大胆、优先考虑本土企业,后考虑全球企业:像Byju’s(备注:今年多轮融资、估值超百亿美元的印度k12考试教培公司)、Doutnut(备注:今年再融资1500万美元,数理学科答疑社区)、LeadSchool等创新型公司。Toppr、Unacademy(升学备考培训平台)、Vedantu(备注:今年融资1亿美元的k12在线辅导平台)。

- 这些公司的DNA 都非常印度化,而今天它们都具有全球适用性和可选性价值;

- 印度市场潜力。 印度有巨大的市场,GDP的增长和高效率的商业环境:如果对印度市场规模,有任何疑问的话,看看数据就不会存疑了。印度有超过100万所学校,800所大学,4万所学院,1000多万教育工作者,其中3.6亿学习者以某种形式或方式参与其中;

- 政策。就像IT服务业一样,印度监管机构并没有干预教育科技行业的创新,同时也出台了诸如《国家环境政策2020》(NEP2020)这样的进步政策。也许实际只有30%的工作是在这一领域完成的,但这是一个很好的开端。

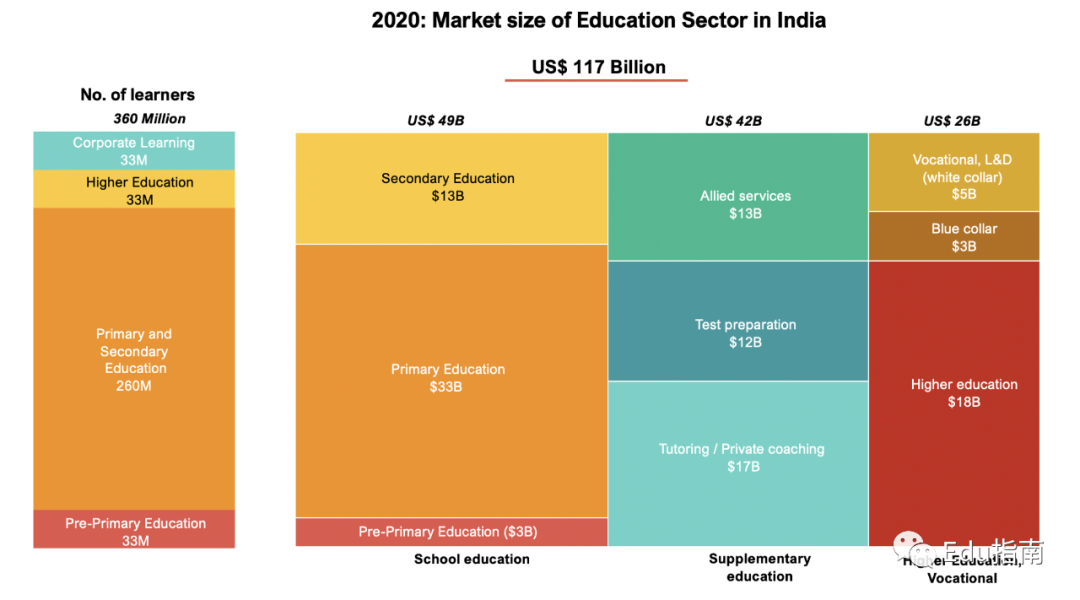

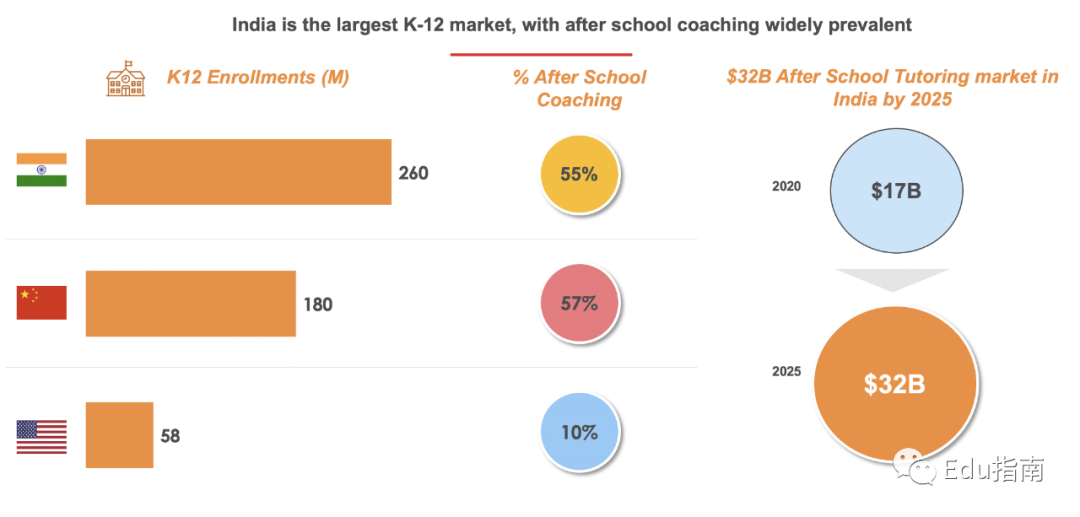

一个很好大市场例子,就是课后辅导市场。在入学率和参与(已经付费)的K-12人口中,这个市场远远大于中国或美国:

市场大,将是一个很好的基础,来讨论为什么EdTech取得了突飞猛进的发展,并将继续成为印度关键行业技术颠覆方向。

在印度更具体的市场增量表现为:

- 印度还有不断增长的年轻人口:37%的印度5-24岁年龄段的人口。庞大的K-12消费群,注册人数达2.6亿。

- 家庭教育支出居高不下:2015-2020年间,印度人均收入增长了30%。在印度,家庭收入中用于教育的比例很高,因为教育被认为是社会阶层流动的主要杠杆。(备注:这与中国一样,大多数家庭的下一代,通过教育考试,获得更好的发展机会,在印度则是阶层的跨越或流动)

- 不断增长的求职人口:预计到2050年将有2.8亿的工作年龄人口进入市场。城市将迎来高失业率(疫情之前为8-9%,疫情之后为15%)。

- 技术采用:2013-2020年间,智能手机普及率从9%上升至30%。同期互联网普及率从15%上升到39%。广泛采用基于数字支付方法有助于线上教育。

- 印度国家,获得优质教育的机会有限:印度的师生比例最低,为24:1(加拿大为9:1)。根据联合国儿童基金会的报告,只有47%的印度学校毕业生(到2030年)具备就业的基本技能。

- 政府的数字化举措:政府举措,如SWAYAM、E-Basta、Skill India、Digital India、Beti Bachao Beti Padhao Yojana、NEP 2020等,为学生提供在线学习所需的基础设施。

在跳出印度看全球的一刻,我们应该思考这样一个问题:“EdTech是否看到了在世界各地创建有价值的公司”?

如果说独角兽只是衡量成功与否的一个标准,那么下面的数字在整个K-12中是令人印象深刻的,他们是市场中获得巨大投资额的公司。只有2家印度公司(36家EdTech独角兽)进入了榜单,但我敢打赌,到2025年,印度将拥有全球至少25%最具变革性的EdTech公司:

一个证据最能描绘出印度在疫情下的2020年:EdTech的疯狂。

在WaterBridge,我们面向全国的受欢迎的种子轮项目,2020年6月至8月(印度疫情大流行的高峰期),有550个创业申请,其中160个(即30%)来自EdTech。

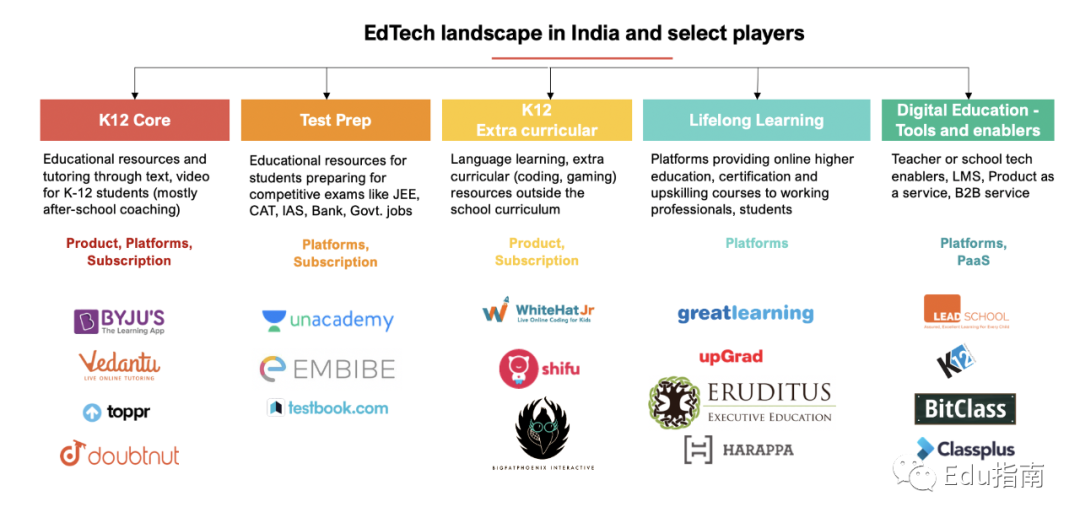

大量的当下EdTech公司,尽管会制造行业噪音,但并不影响它们对未来产生的影响。目前主要面向的人群阶段如下所示:

虽然EdTech蛋糕可以用不同的方式分类,但我发现下面的是最直观的。一些商业模式和方法以及一些有代表性的参与者被提到:

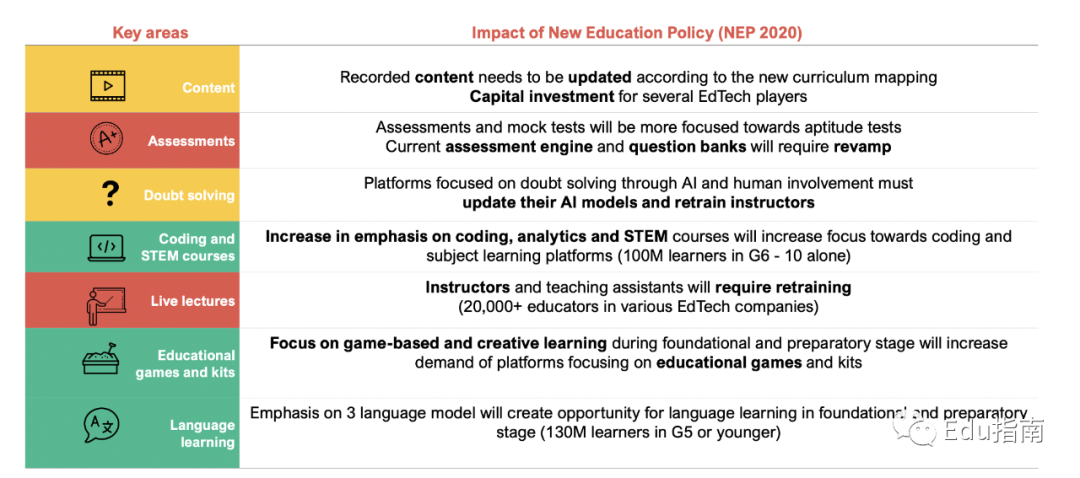

尽管今年市场对EdTech的兴趣与日俱增,但印度政府同时出台了人们期待已久的新教育政策(自上一个主要政策框架出台以来,时隔34年),这将对该行业的政府和私人资助参与者产生持久影响。

到目前为止,这项政策甚至还未处于实施的早期阶段,但以下是对EdTech商业模式的一些预期影响。

至于《国家经济政策》是否有足够的勇气,解决该行业存在的所有问题,以及它是否会成为新创新的圣杯,目前还没有定论。我有限的观点是:它有足够多的积极的方向性信号,它将在帮助吸引更多资本投资的同时,成为该行业混乱的巨大催化剂。

作为一个风投公司的投资人,我至少必须着眼于这一领域,为我的同行和企业家解决一个存在主义的问题:这个行业的估值是否领先?

虽然下一篇报告应更详细地阐述这一主题,并结合EdTech价值链的商业模式SWOT分析,但有理由强调K-12最大的参与者(Byju’s),市场近期对其年收入的估算是9.5亿美元(它上一轮估值为120亿美元),高等教育备考最大的参与者Unacademy被估算今年约为1.5亿至1.75亿美元的年收入(上次报告的估值为20亿美元)。

我估算,印度EdTech年度综合收入将达20亿美元(所有参与者加起来),市场上的Edtech公司估值累计达200亿美元。

尽管圣诞老人早在2020年就来了,但考虑到2025年,Edtech产业预计将达到80-100亿美元/4x-5x的增长率,他不会感到失望,会留下美味的热牛奶和新鲜出炉的饼干。

作者:Manish Kheterpal,编译:Edu指南

原文链接:https://medium.com/waterbridge/santa-arrived-early-for-edtech-2020-ffac782555a8

本文@Edu指南 翻译发布于人人都是产品经理。未经许可,禁止转载。

题图来自Unsplash,基于CC0协议。

- 目前还没评论,等你发挥!