起点课堂会员权益

起点课堂会员权益下一代平台型电商的方案设想

编辑导读:随着生活方式以及支付渠道的不断拓展,各大电商平台已经是支撑我们生活不可或缺的一种载体。平台型电商指的是由第三方卖家入驻的平台,如大家都知道的淘宝。本文作者从一物一码的基础出发,对下一代平台电商的可能性展开了论述,一起来看看~

一、方案设想

本方案的目标是把“一物一码”打造为下一代电商平台的入口,并独占这个入口。

我们可能处于这样一个进程中:

- 几十年前的商品上没有条码(条码也就是数据);

- 现在大多数批量生产的商品是有一个商品条码的(同一款商品共用一个条码);

- 未来批量生产的产品可能是一物一码或一物多码的(每件商品上的数据都是唯一的。使用数字,英文字符,一维码,二维码等形式),

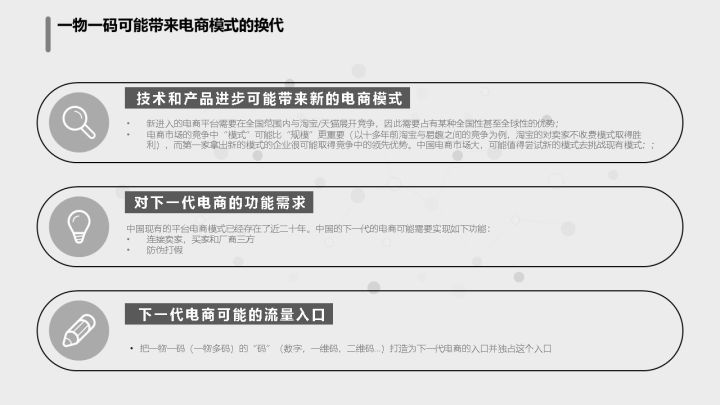

现有的平台型电商(淘宝/天猫和拼多多)实现的功能是连接卖家(当然卖家中有一部分是厂家自营)和买家两方。如果一家公司能够在不引起外界注意的情况下垄断“喷码机”市场,然后自建一个新的电商平台并把一物一码优势与这个新建的电商平台整合在一起,可能实现系统全面的连接厂家,卖家和买家三方的功能,继而实现中国平台型电商模式的换代。

二、方案陈述

电商行业的一个核心因素是“模式”。虽然“淘宝/天猫”规模巨大,但在电商行业中“模式”可能比“规模”更重要。电商是计算机技术的一个应用,计算机行业中由于新技术或新产品出现,导致新一代的产品取代前一代产品是“正常状态”,而一个技术,模式并不特别领先产品能够领先市场十几,二十年是不正常的事情。

1. 两种技术

两种技术和产品的变化可能促使”一物一码“的普及和电商模式的变化:

1) 喷码机的普及

二十年前就出现了防伪帖(早期的一物一码),那时候是拨开表面涂层后打800电话或短信查询真伪,现在这种防伪帖是用手机扫二维码或去其上面标识的网站上查验防伪数据。

这种防伪帖历经二十年也无法全面普及有几个因素:

- 成本高(以前是一元钱,后来降到一角钱,现在降到一两分钱,但对于部分产品来说还是偏高);

- 需要一道工序把防伪帖贴到产品上;

- 这种生产防伪贴的小厂众多,数据安全性不高甚至有的服务器中数据被盗或被黑客篡改。

今后一物一码很可能是依靠部署在生产线上的喷码机喷印在产品或包装上,不再需要防伪帖

2)大规模加密技术

估算一下,假设没人每天消费100件商品,全世界每年消费的商品总量是100*265天*77亿人,结果约为2的47次幂。如果用AES 128位 加密协议的话每秒需要的数据加密量大约需要3.5Gbit/s ,现有的高性能加密解密系统完全可以满足这么大的加密解密需求。

同样数据存储和网络带宽也能满足这个需求。也就是说只需要一个数据中心就能够满足世界的“一物一码”的计算量需求。

- 几十年前的商品上面是没有条码(条码也就是数据);

- 现在大多数批量生产的商品是有一个商品条码的(同一款商品共用相同的条码);

- 未来批量生产的产品可能是“一物一码”或“一物多码”的(每件商品上的数据都是唯一的。使用数字,英文字符,一维码,二维码等形式)

其实很多人都看出来一物一码的可能潜在价值,例如阿里巴巴和腾讯都有一物一码的产品:

- 阿里大健康 的码上放心:码上放心 – 追溯平台www.mashangfangxin.com

- 腾讯云 的一物一码解决方案:一物一码解决方案 – 腾讯云cloud.tencent.com

“一物一码”中的“码”归根结底是“数据”,阿里大健康和腾讯云所做“一物一码”是试图占据“一物一码”的一端(“数据生成,分发及验证”)。

但“一物一码”所涉及的数据最终需要通过“喷码机”喷印到各种商品上,如果能够独占喷码机市场,就可能实现独占“一物一码”市场“数据生成,分发及验证”和“喷码机”两端。

2. 核心因素

本方案中的一个核心因素是丹纳赫集团(Danaher Corporation),其市值约为1000亿美元。

其旗下有二十四家企业,其中的两家企业”Videojet Technologies Inc (包括Videojet 和Willett两个品牌)“ 和”Linx Printing Technologies“占据中国甚至全世界喷码机市场约一半的份额。

本方案的第一步需要国内一家较大型的互联网企业与丹纳赫集团洽谈独家合作。

3. 合作方式

合作方式是这样的:

- 这家互联网企业建立一个”一物一码(及一物多码)“分发及验证平台;

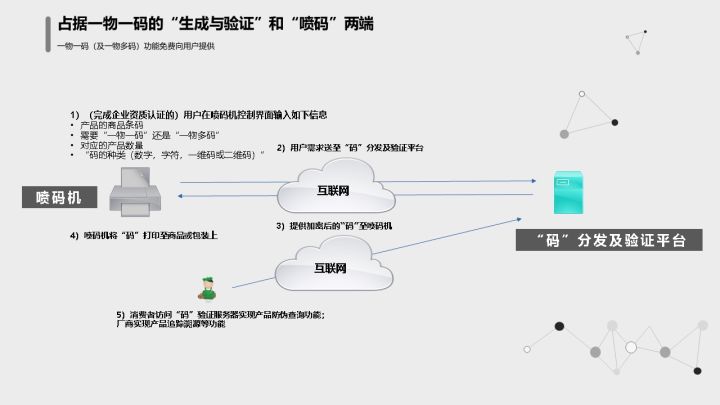

- 丹纳赫集团在其生产的喷码机中的操作界面中增加一个通过互联网与这个新的”一物一码(及一物多码)分发及验证平台”互联并下载“一物一码”数据选项,如下图所示

(如果洽谈独家合作失败,项目放弃,基本无损失)

满足市场需求方面:

现有的腾讯和阿里大健康的“一物一码”仅提供“一物一码数据的‘生成和验证’”。实际运作需要用户(印刷商或商品厂商)去腾讯或阿里大健康的网站上完成企业资质认证,下载“一物一码”数据到本地电脑,再从电脑复制数据到喷码机,最后喷码机把“一物一码”数据喷印到商品或商品包装上。

现实中,喷码机的使用者多是印刷厂或企业生产线现场工作人员,其计算机操作技能一般不太强。如果能够在喷码机中集成从“互联网上的一物一码分发服务器”下载数据功能,就能简化喷码机使用者的工作流程,喷码机的使用者基本不会再去使用腾讯或阿里大健康这种第三方的一物一码服务。进而能够独家控制一物一码的两端(数据的“生成和验证”和“喷印”)

这部分一物一码(及一物多码)的生成和验证数据服务应该是免费的(印刷厂和生产厂仅需支付购买和使用喷码机的成本),最终目的是利用一物一码的市场优势去竞争电商市场,并且给消费者提供”淘宝的价格,天猫的保真程度“。

(“一物一码”可以用作产品的防伪码,具体的防伪码可以是一维条码,二维条码,数字吗,英文字符码,RFID 等方式。具体实现方式有多种,例如类似现在市场上常见的防伪帖,每件商品上一个防伪码,通过刮掉防伪码上涂层后可见防伪码;或者“一物两码”,两个不同的“码”对应着同一件商品,消费者在超市购物时或网上商家发货时扫描外包装上的“码”,消费者开启密封的外包装后,内层包装或内部商品上还有一个“码”供消费者查询真伪。“一物一码”还有一些其它功用, 在阿里巴巴的码上放心 有更多的介绍。)

现有喷码机基本上是使用本地用户提供的数据进行喷印。

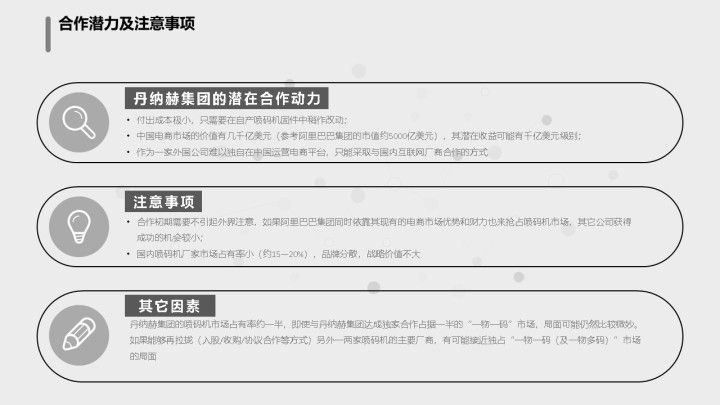

本文讨论的这种独家合作需要丹纳赫集团在其喷码机原有功能基础上增加一个去互联网上的指定“一物一码”平台(前述这家国内互联网企业设立的“一物一码”分发平台)下载数据功能。丹纳赫集团有较大可能参与这种独家合作的动力是其只需在出产的喷码机固件中稍作改动,成本极低,而潜在收益是如果其与前述这家中国互联网企业合作成功后能够占领中国的“一物一码”市场进而成为中国下一代平台型电商的领跑者,其收益可能有千亿美元的规模。

同时丹纳赫集团作为一家外国企业,基本没有能力来中国独立运营一个电商平台,即使它意识到其喷码机在中国电商市场的价值,最理性的选择是与一家中国国内的互联网企业合作。

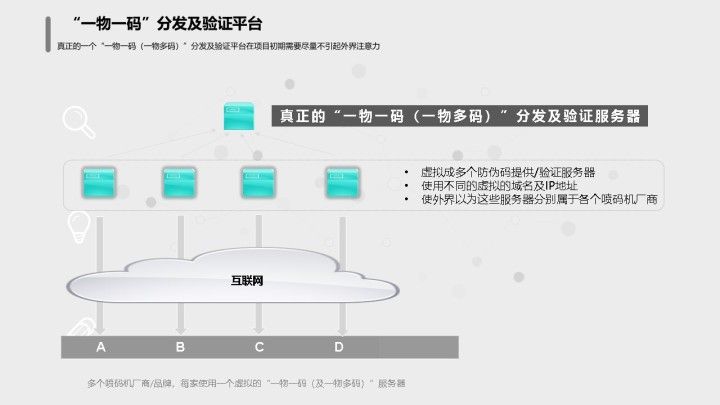

如果双方能够达成独家合作,实施初期这家中国的互联网企业需要建设一个“一物一码”分发及验证平台,但应尽可能不引起外界的注意,让外界以为这个“一物一码”分发及验证平台是丹纳赫集团下属喷码机企业各自独立建设的“一物一码”平台(如下图所示,这部分可以通过Port Address Translation 技术实现)

即使这家国内国内互联网企业能够达成与丹纳赫集团的独家合作,局面可能仍然比较微妙,因为丹纳赫集团的喷码机只占据了约一半的市场份额。如果这家中国的互联网企业能够再拉拢或收购另外两个喷码机主要厂商Domino Printing Science或Markem-Imaje中的一家或两家,基本就可以实现独占喷码机市场。(例如2015年日本的Brother Industries集团收购英国Domino Printing Science的价格约10亿英镑/90亿人民币。这种级别的支出对于若干意图竞争几万亿人民币级别国内电商市场的互联网企业来说,是有可能的)

一个注意事项是喷码机部署在生产线上,对其稳定性的要求非常高,国产品牌喷码机的稳定性与几家主要国外品牌的产品相比还有一定差距,因此虽然国内的喷码机企业较多,但是各自的市场份额很少,战略价值不大。

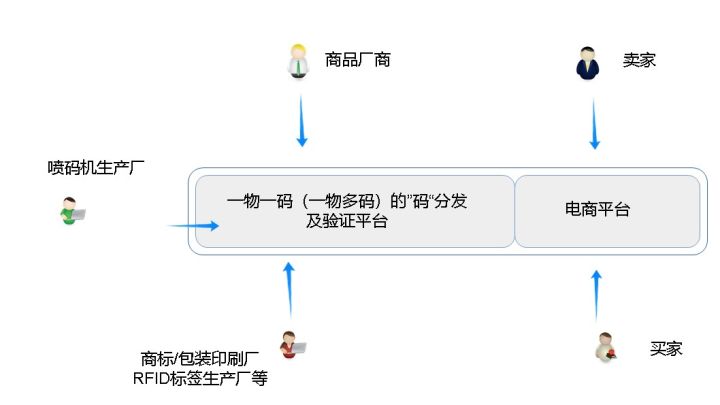

最终目的是依靠独占喷码机及“一物一码”的市场带来的优势,构建一个整合了“一物一码平台”及“自建电商平台”的产品,再参与电商市场竞争,产品结构如下图所示:

针对现有平台型的竞争策略(以平台型电商的领先者淘宝/天猫为例)

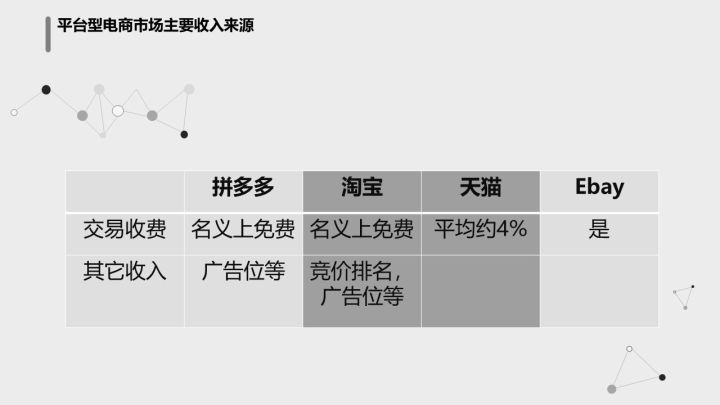

现有平台型电商的收入来源如下:

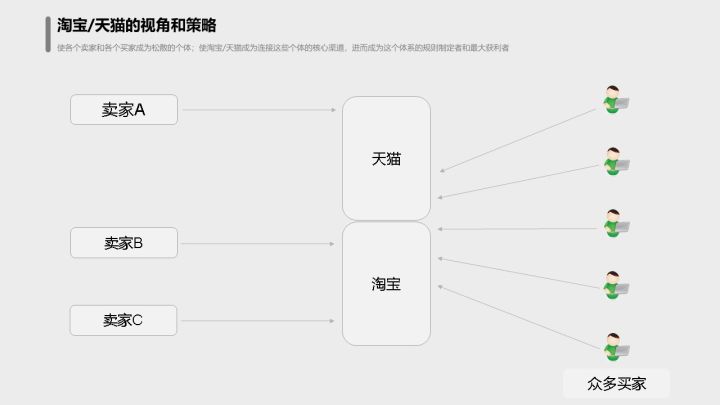

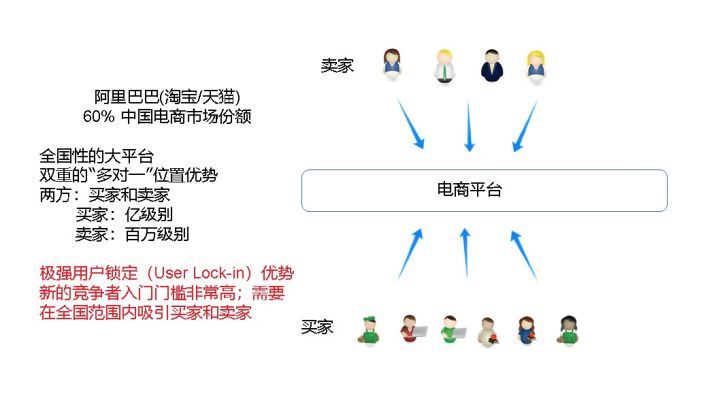

阿里巴巴的核心产品是“淘宝/天猫”电商平台,这种依靠计算机技术做一个电商平台然后连接卖家和买家的模式二十多年前就有(类似国外的Ebay模式,卖家在其网站上注册,提供产品文字,图片,视频描述,买家在其网站上浏览选择商品,然后成交),技术上来讲建一个这样平台难度不是非常大,但其核心优势是经济学上的“用户锁定” 优势(卖家在其它电商平台上找不到这么多买家,买家在其它电商平台上找不到这么多卖家,结果就是卖家和买家都被锁定在这个平台)。

(文末会单独讨论各种互联网商业模式的“用户锁定”能力)

阿里巴巴的策略可能是使自己成为连接卖家和买家两方的核心渠道,进而成为这个体系的规则制定者和最大获利者。

淘宝名义上对卖家免费,但通过竞价排名,后台分析工具等方式收费。

天猫上的卖家需要给天猫缴纳5-15万元保证金,并且天猫按交易额的2%–5%收取佣金。阿里巴巴的财报并没有公布天猫收取佣金的详细数额,但可以估算一下:

- 阿里巴巴2020财年(2019年4月-2020年3月)消费型商业业务GMV为人民币7.053万亿元人民币[1];

- 阿里巴巴2019年财年GMV中天猫占比为45.61%,以此比例估算2020财年天猫占比[2];

- 天猫对不同种类商品交易抽成比例为2-5%,再加上天猫对商户一些额外收费,本文估算天猫抽成收费比例4%;

依此估算天猫仅交易抽成营收一项的年收入即超过千亿元人民币( 7.053万亿 * 45.61% * 4%=1287亿 )

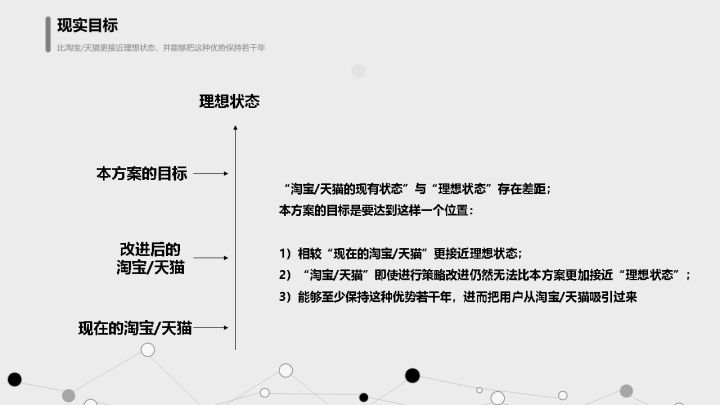

如果把“买卖双方交易成本为零,并且都保障消费者买到真货”设为理想状态,淘宝/天猫平台距离理想状态仍有一段距离。本方案认为虽然现实中无法达到理想状态,但如果一个新的电商平台能达到比淘宝/天猫更接近理想状态的位置,并保持这种优势若干年,有可能把用户和交易量从淘宝/天猫吸引过来。

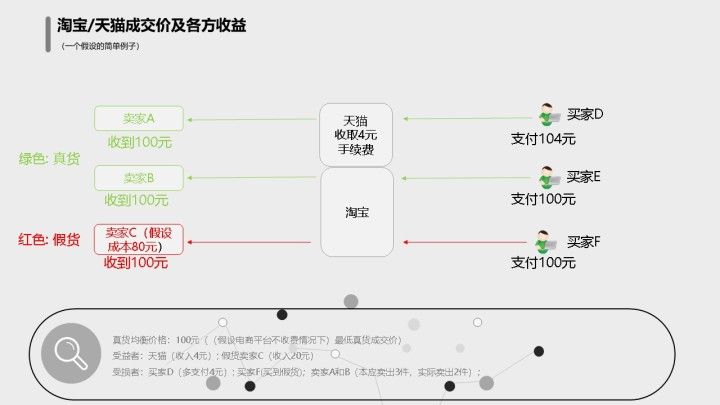

淘宝/天猫上的交易对应实物商品为主,在消费者眼中淘宝存在假货现象,天猫上商品的保真度要高很多。

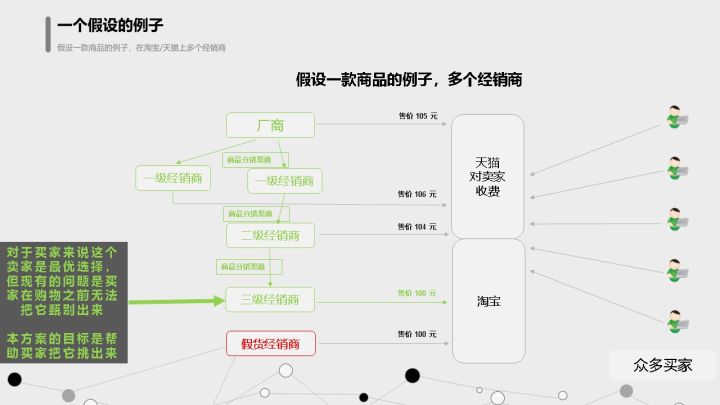

下图是一个简化的例子,作为分析淘宝/天猫上不同交易类型的切入点。它假设某款商品在淘宝上交易成本为零,淘宝上真货卖家和假货卖家都有,售价同为100元;由于天猫平台对交易收费,天猫上的经销商售价略高于淘宝上的售价,分别为104元,105元和106元。

对于普通消费者(买家)来说,其在淘宝/天猫平台上看到的不是最终成交的商品,而是对商品的描述(文字,图片,视频等),难以分辨出那些卖家经销的是真货。

简化的来看(假设天猫上真品率为100%),有三种交易类型:

- 买家(上图中买家D)担心在淘宝上买到假货,以104元的价格在天猫上买到真货。买家支付104元,淘宝收取4元交易费用,卖家A实际收到100元;

- 买家(上图中买家E)受到淘宝上低价格的吸引,并在淘宝上买到真货。买家支付100元,卖家收到100元;

- 买家(上图中买家F)受到淘宝上低价格的吸引,但在淘宝上买到假货。买家支付100元,卖家收到100元

(意图买假货买家的相关交易类型不在本文的讨论范围)

如果把本例中真货最低成交价100元设为“均衡价格“,这三种交易中的受益者和受害者是:

受益者:天猫平台(收入4元)和淘宝上的假货卖家(下图中的C);

受害者:在天猫平台上购物的买家D(多支付4元); 在淘宝上买到假货的买家F; 卖家A和B(本应一共售出3件商品,实际仅售出2件)

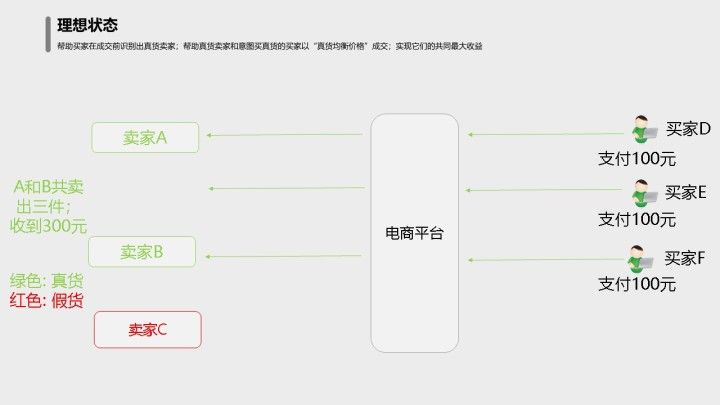

对应前述的例子,一个理想的电商平台应该能够帮助买家筛选出来以“均衡价格”出售真品的卖家,并帮助买家和经销真货的卖家以“均衡价格”100元成交,如下图所示。

中国市场有它的特殊性,其中一个特殊性就是假货的问题。因应这种特殊性,阿里巴巴通过建立淘宝/天猫双平台模式。淘宝平台以名义上免费的方式保持做流量,以流量排名和后台工具等方式收费;天猫平台以对卖家收取高额保证金方式实现防伪,对交易抽取交易费。一家企业推出这种双电商平台模式在全世界可能都是独一无二的。

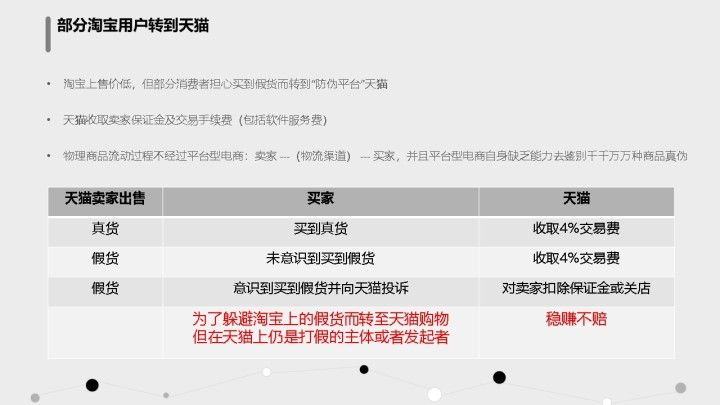

现实中淘宝上的假货比例可能并不很高,但大量普通消费者心理上有“淘宝上有假货”的观念但同时又难以分辨出淘宝上的假货,因此部分消费者选择转到天猫支付略高一些的价格购物以避免买到假货。

一部分淘宝上的卖家也是为了避免和淘宝上的假货卖家恶性竞争和同时考虑到淘宝昂贵的流量成本而转到天猫。

但天猫的打假方式是对其平台上的商户(卖家)收取高额的保证金(5 至 15万人民币)。如果发现商户售假,会对商户扣除保证金或关店等处罚。但实际情况如下图中表格所示,为了躲避淘宝上假货而转至天猫购物的消费者仍是打假行动的发起者,而天猫处于稳赚不赔的局面。

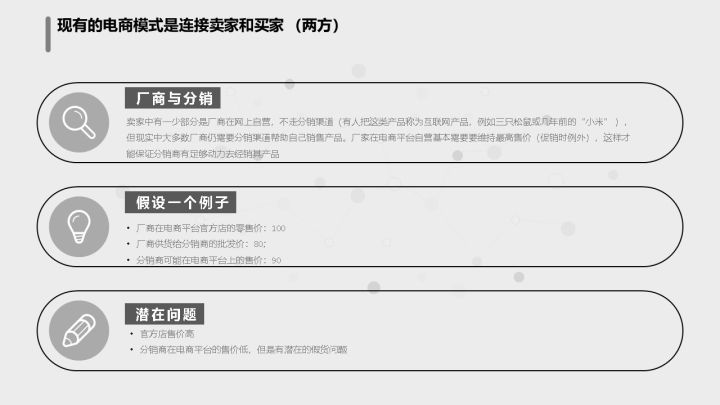

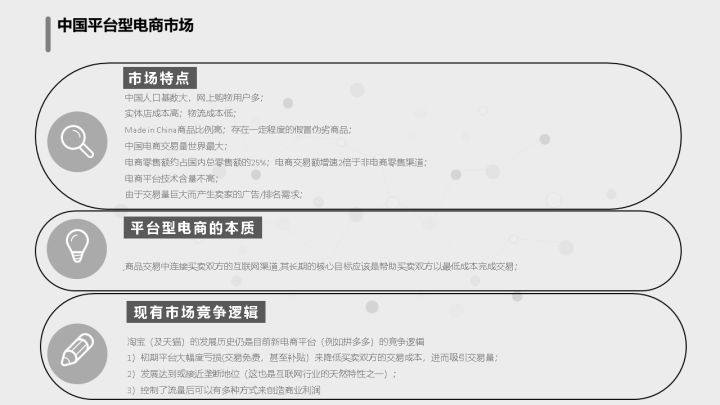

中国的网上零售市场虽然发展较快,但仅占中国零售市场25%左右。大部分的零售仍通过实体店与消费者见面,另外由于中国幅员较广,大部分的厂商只能通过传统分销渠道销售产品。(网上卖家中有一部分是厂商在网上自营,直接面对消费者,以减少销售成本,例如前几年销售手机的小米和销售坚果的三只松鼠。但是这类企业网上直营的模式有可能经过初期的迅猛发展后达到一个瓶颈状态,企业为了实现进一步的发展仍不得不拓展传统分销渠道。)

假设一个简化的例子:

- 某种商品厂商在电商平台自营店的零售价为100元;

- 厂商通过其分销渠道给分销商的供货价为80元(厂商在网上直营商品的保真度高,但除非特价促销时段,其必须要保持最高售价,这样才能保证分销商有意愿与其保持长期合作);

- 正规分销商可以在电商平台销售该款商品(其可以自主选择80元至100元之间的任何售价,例如90元);

- 假货经销商也也在电商平台销售该款商品(例如90元)

网上购物的消费者就可能面临多种选项:

- 如果在厂商设在电商平台的自营店以100元的价格购买,100%能买到真货,但价格最高;

- 可以天猫的其它卖家购买,价格比厂商的直营店略低,保真度仍较高;

- 可以在淘宝的其它卖家购买,价格比天猫上售价更有吸引力,但普通消费者难以分辨出哪些卖家经销的是真货,哪些卖家经销的是假货。并且普通消费者甚至难以了解某款商品是否存在假货。

阿里巴巴的双平台策略可能非常精妙的利用了中国市场真假货共存的局面,把担心买假货的消费者和不愿意在淘宝上与假货卖家恶性竞争的卖家推向天猫平台,通过潜在的高额罚款或关店等惩罚来抑制天猫上商家售假行为,来实现收取交易费的同时又不需要去做打假的主体或主动发起者;同时在淘宝平台以名义上不收费的方式保持做交易流量,通过竞价排名和后台工具等创造收入。

经济体运营的一个重要目标是追求最低交易成本。本文认为淘宝/天猫虽然给它们提供了网上商家和消费者提供了交易的平台,但是对于网上商家和消费者来说,在淘宝/天猫上的交易成本可能远非最低。前文讨论过,由于天猫按照2%-5%的比例抽取交易费,淘宝上卖家上的售价常常低于天猫上同款商品的售价,最理想的情况是帮助消费者把淘宝上真货卖家中售价最低的那一个筛选出来,送到消费者的面前。

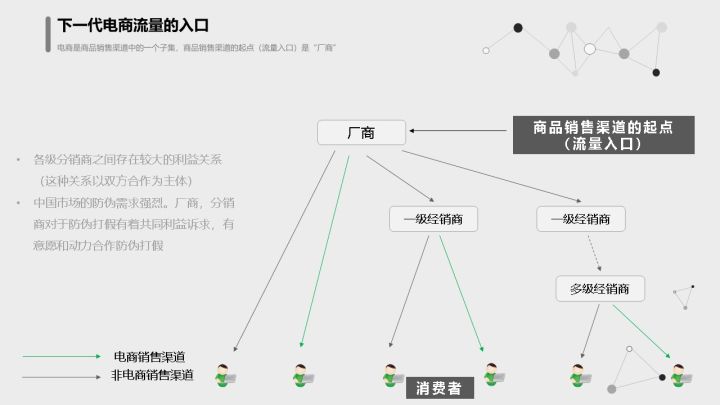

网上购物的消费者之间的关系基本可以视为离散和无关的;但是电商平台上同款产品的多个卖家间是存在着一定联系的。如下图所示,一款产品的分销网络是倒立的树状结构,其起始点是厂商,一般来说各分销商与与其上一级分销商(或厂商)之间有着“长期自愿互惠合作”的关系。即长期来看,上级分销商在自愿的情况下选择了若干下级分销商,下级分销商在自愿的情况下选择加入某个品牌(厂家)的分销网络,下级分销商通过销售该品牌(厂家)的商品帮助自己获得商业利益的同时也帮助其上一级分销商获利。

如果一个新建的电商平台在现有电商平台模式基础上能够额外实现两个功能,有可能实现帮助消费者筛选出经销真货的网上商户,即实现给消费者提供“淘宝的价格,天猫的保真度”。

- 通过独占喷码机市场优势而独占“一物一码”市场,并以“一物一码(或一物多码)”作为防伪功能;

- 在电商平台引入上级分销商对其下级分销商认证作为第二层防伪功能,

根据2019年数据电商渠道零售额占中国总零售额约25%,因此可以推断有相当一部分分销商或零售商通过网上渠道销售商品。打假最积极的是厂商,而且经销真货的分销商一般也比较反感假货,并且由于分销商上下级之间存在着长期互惠合作关系,可以在这个新的电商平台引入从厂家作为起点的正规分销商认证:

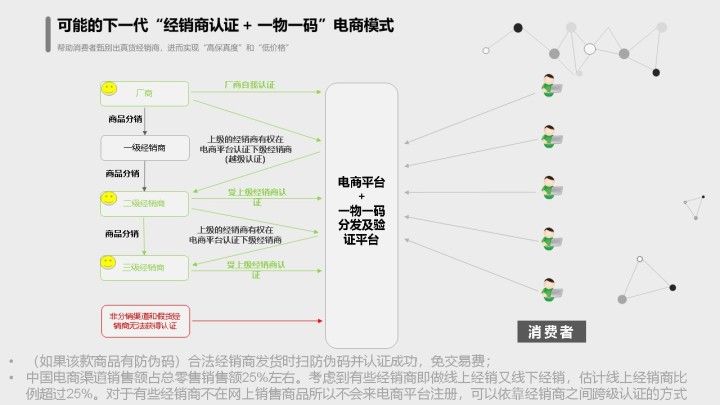

1)这个新建电商平台对厂商进行认证,由于这个新建电商平台同时是“一物一码”分发平台,自然独占该厂家所有商品的“一物一码”数据生成,存储和查询能力。这个“一物一码”服务是免费的,消费者通过非电商渠道销售的商品也可以通过这个“一物一码”查询平台查验真伪;

2)如果若干一级经销商在此电商平台经销商品,已认证的厂家可以在本电商平台上认证其下一级经销商;同理一级经销商可以认证其下面的二级经销商,依此类推推。电商平台在面向消费者陈列该商品页面中标示出该商户是收到该产品厂商认证的正规分销商;

3)考虑到在网上销售销售该厂商商品的商户很可能只是该商品销售网络中的一部分,可以允许分销商进行跨级认证;或者允许某些分销商不在此电商平台经销商品,但可以进行分销网络的上下级认证

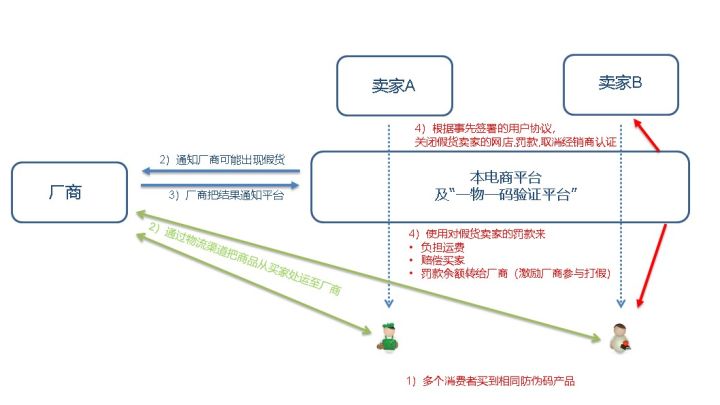

4. 出现假货处理流程

如果出现某件商品的防伪码无法通过验证,基本可以认定为假货;

如果通过本电商平台上销售的商品中出现两件商品使用相同的“防伪码”:

如果某消费者通过其它渠道购买的商品,其上防伪码与本平台上经销的某件商品防伪码相同:

防伪打假思路:

实物商品销售和流转过程不经过电商平台,电商平台本身又无力来验证千千万万种商品的真伪,因此从本质上来看,电商平台缺乏打假能力。厂商才是最有能力和验证商品真伪和最有意愿打假的那一方,因此电商平台打假的理想方式应该防伪打假的功能转至商品厂商。(电商做电商擅长的事,厂商做厂商擅长的事)

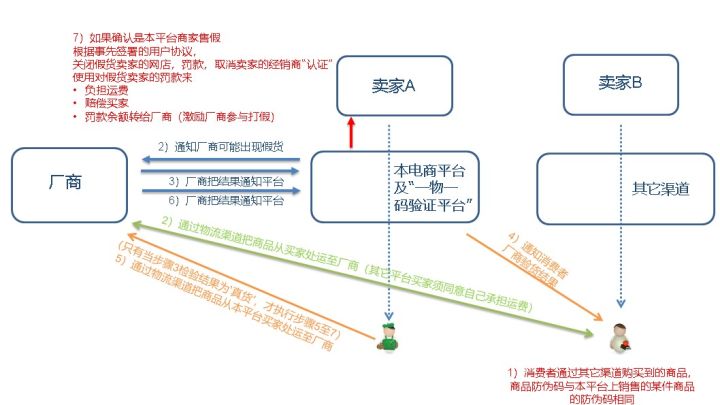

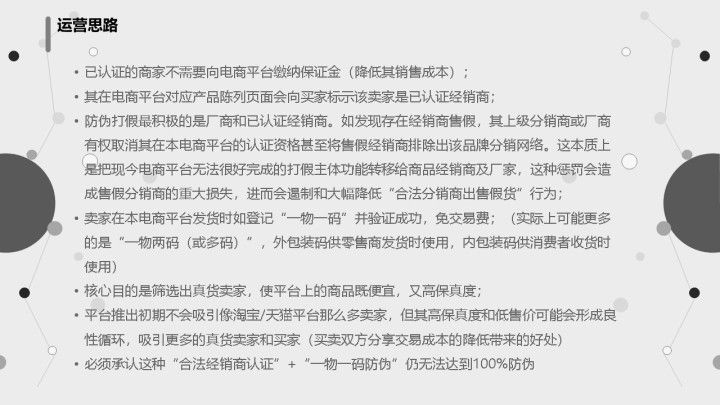

此电商平台运营思路:

总结

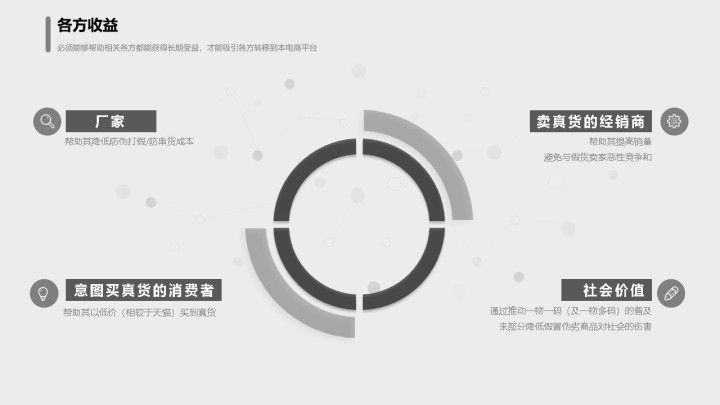

为了同时吸引厂家/卖家/买家转移到这个“平台型电商”+“一物一码数据分发/验证”台,必须使每一方都获得额外价值

- 对于厂家:帮助厂商降低打假/防串货成本(厂商是商品销售网络的起点,以免费的“一物一码”数据服务来给给厂商提供价值,进而吸引住厂商和占据有利的商业位置);

- 对于卖假货的卖家:基本不会来此电商平台,因为买家收到货后可以验证货品是否为假货(如果为假货,平台会扣留其货款/罚款或关店);

- 对于卖真货的卖家:帮助其避免与假货卖家在同一平台恶性竞争;如果某卖家其销售的所有品牌商品都已通过其上级经销商认证,并且其销售的每件商品都在发货前在本平台登记该商品的“防伪码”,本平台对其免交易费免保证金(或大幅降低其保证金),进而降低其交易成本;

- 对于想买真货的买家:帮助其低价买到真货

各种互联网商业模式的“用户锁定”能力:

全国作为一个市场,互联网产品作为连接供需双方的渠道。连接淘宝/天猫是全国作为一个市场的典型例子,它连接卖家和买家双方,卖家通过该平台能连接到全国的买家,买家通过该平台连接到全国的卖家。早期确立市场领先优势后,它获得极强的用户锁定优势,能够长期获取红利。

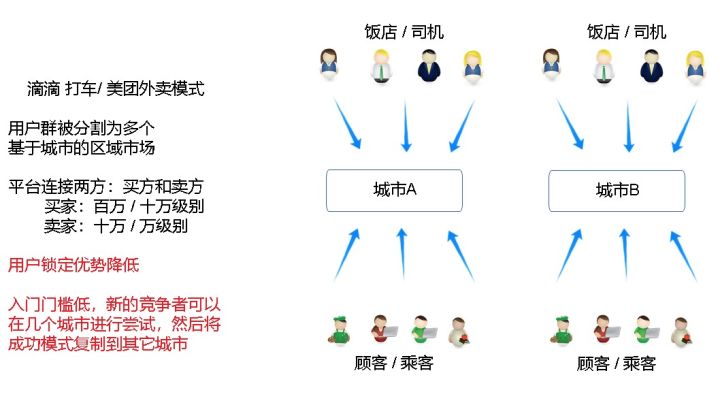

各个城市作为分割的市场,连接供需两方。例如滴滴打车和美团外卖。大部人的大部分时间是生活在一个城市的,因此这类产品貌似全国性的,但实质上对于其平台上的供(滴滴车司机/外卖店)需(消费者)双方,其面对的仅是本地商户和消费者。

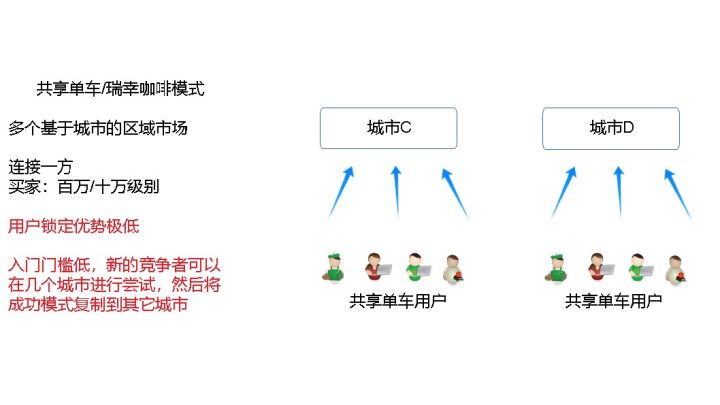

各个城市作为分割的市场,互联网产品自身作为供方。典型例子是共享单车和瑞幸咖啡。其潜在问题是“用户锁定”能力极低。

参考资料:

- http://www.kchuhai.com/report/view-5800.html

- https://www.iyiou.com/p/100181.html

本文由 @金雅哲 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

加微信咨询下:xsrj2008