起点课堂会员权益

起点课堂会员权益基于迭代历史的理财产品分析:以铜板街移动端为例

铜板街移动端2013年初上线,至今已完成了50余个版本的更新迭代。成立以来靠着一步步稳扎稳打,不断的打磨,深耕理财产品。如今,铜板街已经为一个用户规模1100万,交易总额1600亿元的互联网综合理财交易平台。在互联网金融浪潮中,铜板街是如何进行产品功能迭代的?它的实际体验如何?未来还有哪些可拓展空间?

一、铜板街移动端迭代历史回顾

产品的迭代需围绕目标用户,根据产品的定位,对产品进行功能新增、功能删除、原有功能优化、解决之前的问题(Bug)以及界面上的调整。

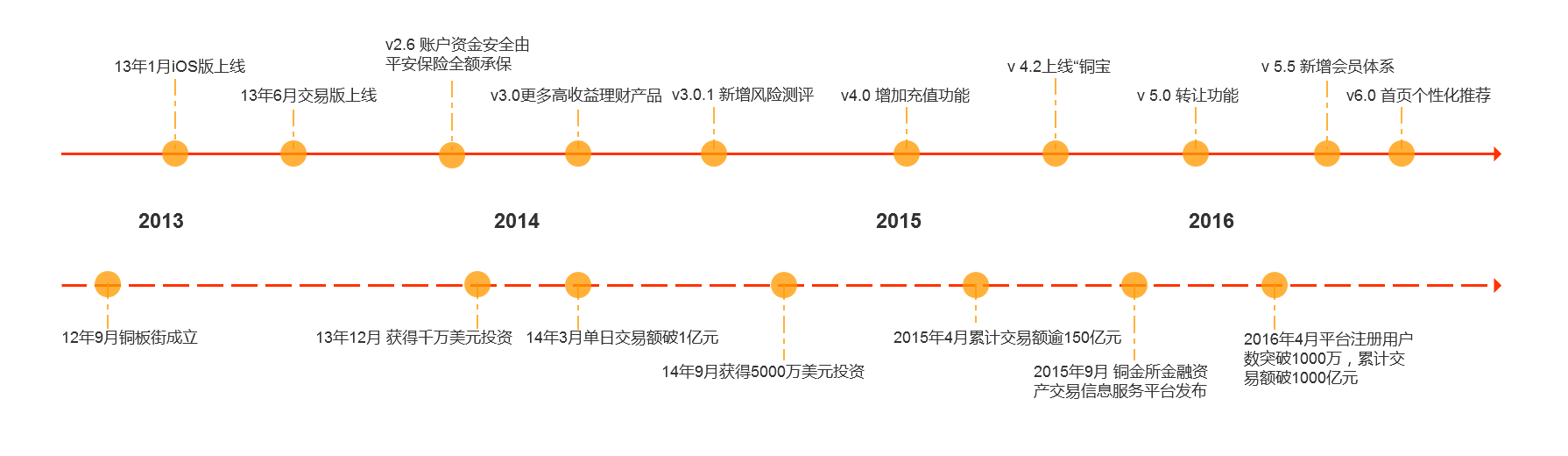

本文基于铜板街iOS 6.2.0版。通过梳理铜板街公司发展与产品迭代历史,整理出如图所示时间轴。实线为铜板街移动端的迭代历史以及主要功能的变化;虚线为铜板街融资情况与用户量、交易额的变化情况。(现在都喜欢玩双时间线的梗儿……)铜板街移动端自2013年初上线,到2016年11月共经历了近50个版本的迭代,平均跌代周期1个月,整体稳步推进。

铜板街产品迭代与公司发展时间线

迭代有以下特点:

- 理财产品功能边界清晰。铜板街移动端提供活期、定期理财与基金保险产品,而同类同层次的理财平台还涉足到了股票甚至消费金融领域。铜板街发展至今一直为用户提供中低风险理财产品。铜板街也始终未建立理财社区。

- 自2015年以来,铜板街针对基础(核心)功能的调整/新增越来越少,大部分的迭代围绕原有功能的优化、运营策略的优化调整与完善。

- 围绕产品核心功能不断打磨。以基金产品为例,基金购买用户需求比较明确,在产品功能上改动并不大。在迭代过程中,移动端多次针对基金详情页面样式,优化页面交互进行优化,增加更多银行卡绑定等。以及下文要提到的风险控制。

二、铜板街移动端核心功能体验

1. 登录/注册功能

由于理财产品涉及资金,必须建立自己的账户体系。基于移动端的快捷性,绝大部分理财应用选择手机号进行登录/注册。登录/注册功能是一款理财产品最基础的功能,却又直接关系到用户进入平台投资门槛的高低。

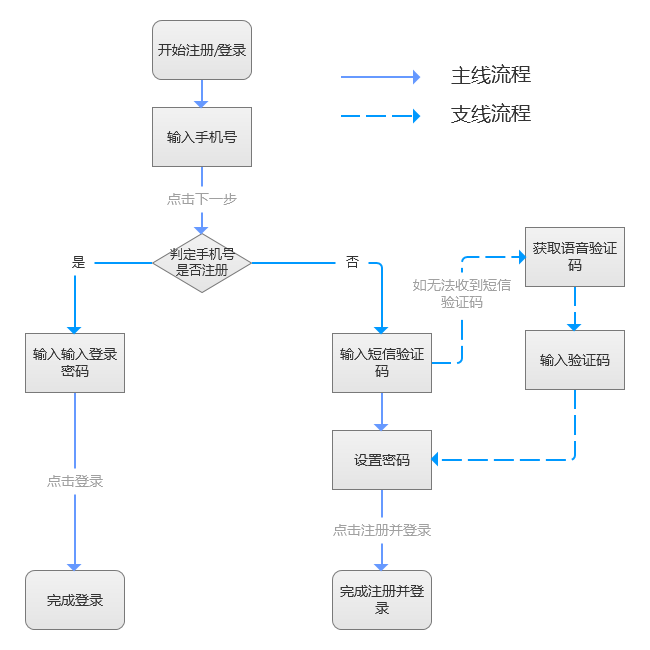

当用户进入铜板街后,点击登录后直接让其输入手机号。输入手机号,后端判断用户是否已注册。如登录则输入密码完成登录。如手机号未注册,则直接发送短信验证码进而完成注册。此流程显著特点在于,对于一个不知道过去是否已经注册过的用户,通过系统自动判断进入到不同的流程中,满足“让用户少思考”的设计特性。同时,还有个支线流程,用户可以通过语音验证码替代。该功能于2014年11月上线至今依然保留——不能让每一个想注册的人因收不到短信验证码而流失。

(铜板街移动端登录/注册流程)

2. 绑定银行卡、充值与购买流程

(1)绑定银行卡

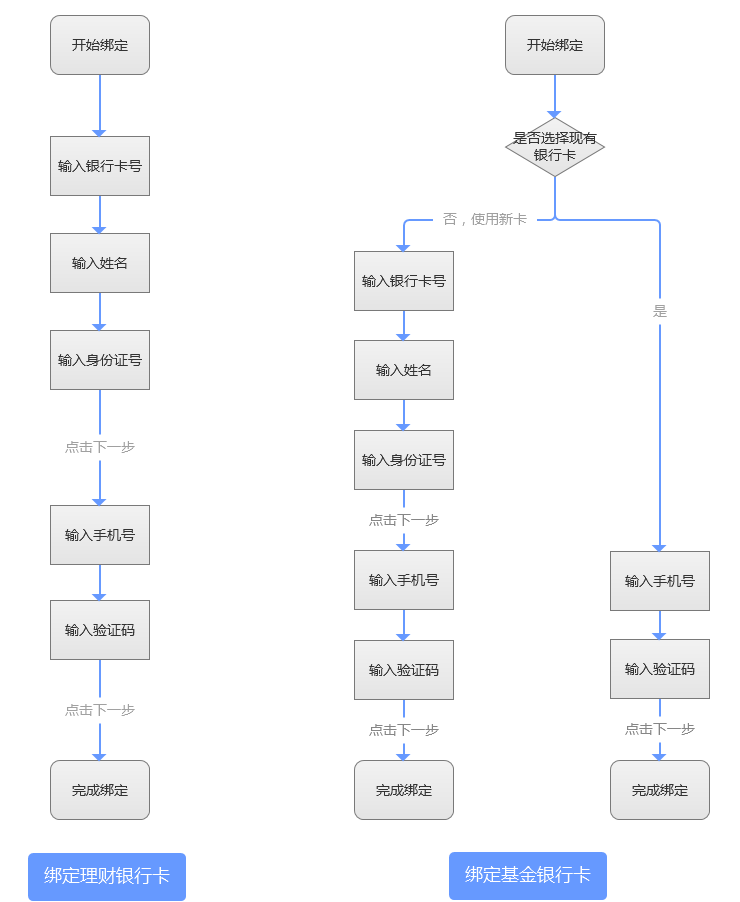

理财平台支付方式一般采用关联用户个人银行卡进行资金的进出,而不采用第三方支付。无论是直接从银行卡扣款还是先充值到个人中心再扣款的方式,绑定银行始终为用户投资的前置条件。银行卡绑定事关用户对平台的信任并关系到用户的注册转化率,强调安全与快捷。

绑定银行卡首先要支持更多银行卡种类,覆盖更多的持卡用户。铜板街在迭代记录中两次提到了新增银行卡种类。迭代过程中也在优化绑定银行卡的流程与体验。在v5.4(2016年3月)提到了优化绑定银行卡的体验。在当前绑定流程中,用户需输入5次信息(包括银行卡号、持卡人姓名、身份证号、手机号和验证码),点击2个按钮完成绑定,涉及3个页面。铜板街的银行卡绑定流程直观简单。

铜板街银行卡绑定流程

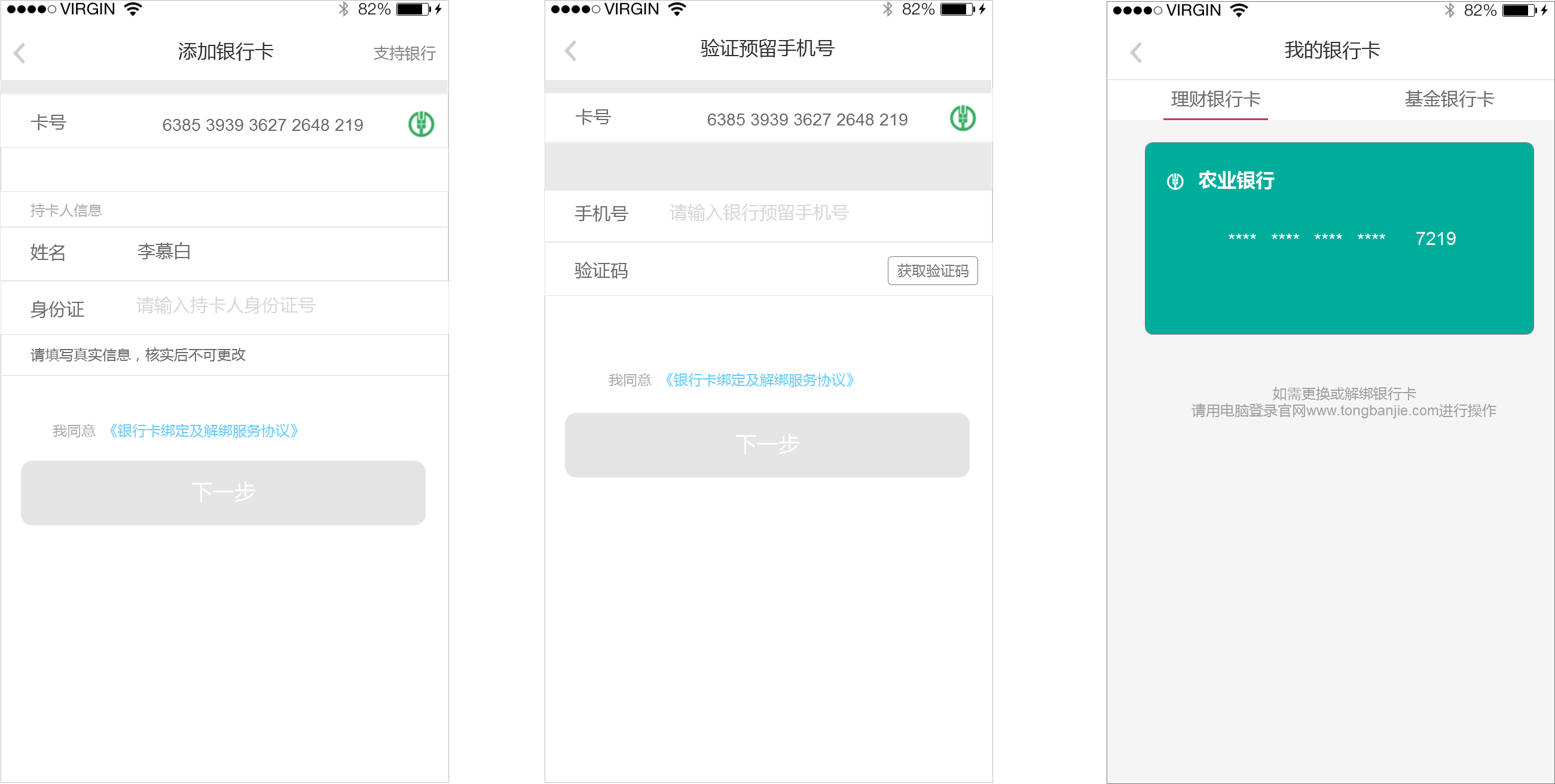

(绑定银行卡页面原型图)

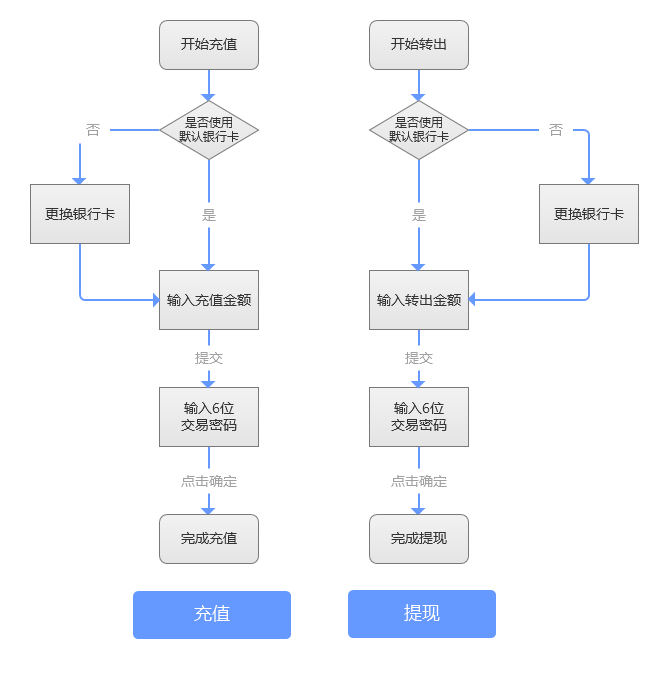

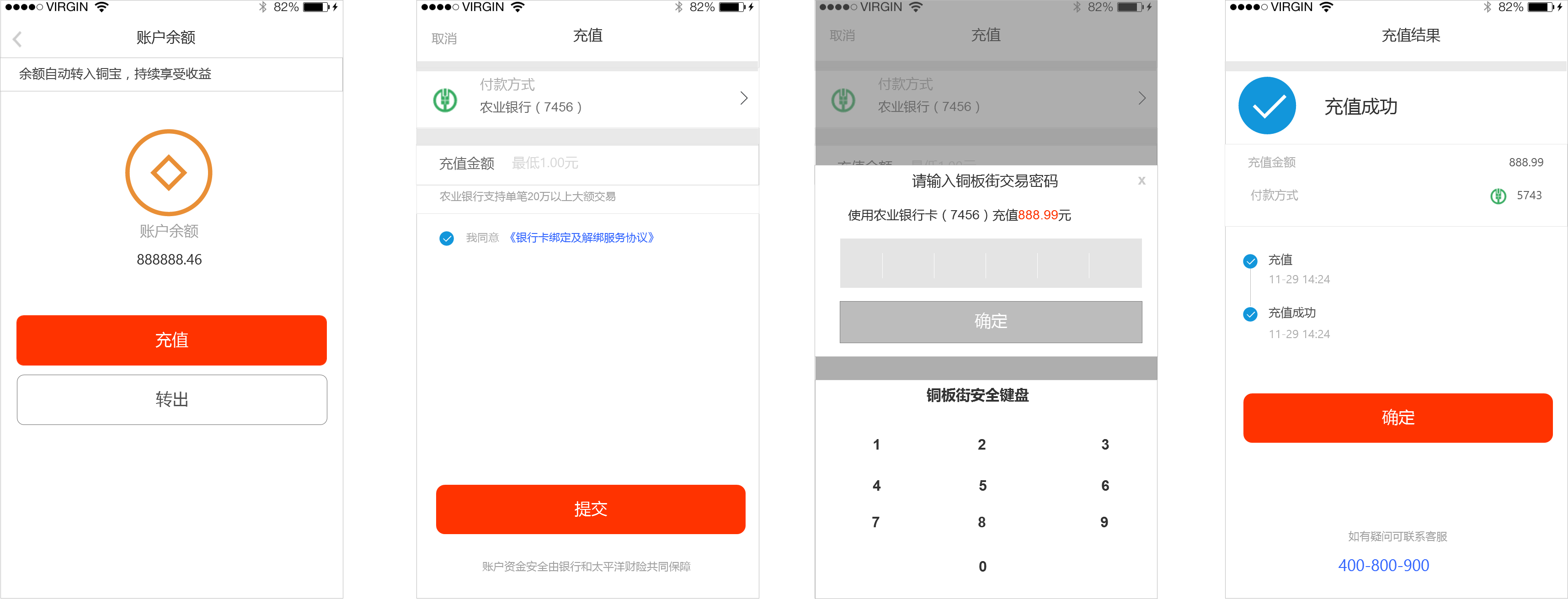

(2)充值与提现

铜板街于2015年4月上线个人充值功能。充值后的资金可以直接用于购买活期产品铜宝以及定期理财产品,大大提高了资金的灵活性。充值与提现流程一致,非常快捷简单。输入充值/转出金额-点击提交-输入交易密码-点击确认即可完成充值/转出。当然此处可进一步优化,最后输入6位交易密码后,直接提交密码并由系统判断密码是否正确,而不是再让用户点击一次“确认”按钮。这样用户可减少一次操作步骤。

充值/提现流程

充值相关页面原型图

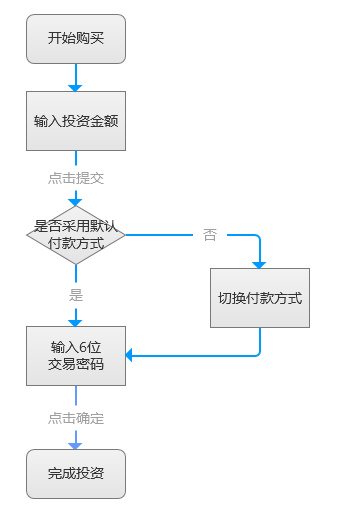

(3)投资

购买理财产品是用户使用理财客户端的最后“一公里”,是非常关键的一步。购买流程与充值/提现流程基本一致。

(投资流程)

通过以上分析我们可以看出,在经历了多个版本的改进后,铜板街在绑定银行卡、充值/提现以及购买理财产品的流程非常简单明了。通过极简用户操作步骤,提供默认选项,实现了投资的便捷性。

3. 理财产品购买相关功能

当前铜板街理财移动端,可以查看产品预告、预约理财产品、转让、享受VIP会员专属产品。在2014年8月铜板街上线产品发售预告。2015年11月新增转让功能,12月推出预约专区。2016年4月新增用户等级制度(会员体系)。除了满足用户直接购买理财产品的基本需求外,还额外满足了用户的期望需求或魅力型需求。

理财页面

4. 安全策略

互金产品作为一个离钱最近的产品,始终首先要向用户传递的信息是“我这里很安全,钱放到我这里没问题!”风险、收益与流动性三个,风险首当其冲。在理财产品迭代过程中,必须不断强化安全的理念,增加更多的功能以保障账户安全。风险保障包含多个层次——账户资金安全、平台系统安全、平台资金安全,在此重点阐述账户资金安全。

(风险、收益与流动性三者关系)

铜板街移动端不断的增加安全策略,包括:2013年12月推出安全扫描功能。2014年3月提出铜板街账户资金安全由平安保险全额承保。2014年12月推出安全交易密码。2015年4月披露安全保障金计划。2015年12月推出安全中心功能,包括Touch ID、手势等手段。2016年5月新增可信任设备功能。随着安全策略不断的增多,用户账户越来越安全。

除了安全防范功能上的完善之外,铜板街还在首页的顶部和底部展示【了解我们】模块以及展示平台交易数据。首页底部、理财产品详情页与充值提现等页面展示出了资金保障方。可见,互金平台针对安全的完善优化永远没有终点。

安全保障提示相关页面

5. 运营策略

理财产品的一个显著特点是单个用户启动次数少,日活数不高。用户投资完后打开频率较低。在完备的安全策略、较好的投资标的以及良好用户体验基础上,运营策略则显得非常重要。在产品早期版本,铜板街采用的是一种粗暴直接的方式—邀请好友送话费送理财金,越往后运营手段不断丰富。目前铜板街的运用策略包含了邀请送礼、积分商城、日常签到、周年庆等形式,进而形成了频次不同、手段多样的运营网。其运营策略呈如下金字塔形:

铜板街运营策略金字塔

(1)理财产品相关运营

理财产品相关运营策略将给用户带来直接的收益,是一个理财产品最基础也是最核心的运营策略,直接关系到用户的留存率、投资转化率等关键指标。花再大的功夫也不为过。当前铜板街移动端包含首次注册送话费理财金、发送代金券、邀请好友送礼等形式。2013年12月上线“邀请好友首次理财送50元话费”。2014年推出“首次理财送10元话费”,每天准时限量发售理财产品。2015年6月新增代金劵、红包功能。这些实打实的手段对于吸引新用户,推动理财产品发售都起到了一定作用。

(2)日常运营策略

日常运营关系到产品的启动率以及使用的黏性。一般包含积分商城、用户等级、日常签到等手段。铜板街约在2014年上线积分商城。2015年8月上线T码、每日签到功能。2016年4月新增用户等级制度(会员体系),不同等级会员有专属的理财产品购买特权。显然,用户等级制度功能来的有点晚!

(3)大型活动运营

这类运营对短期拉升产品活跃度,提高投资转化率,增加品牌认知很有帮助,但频率较低。主要是针对一些特别的节日开展的大型运营活动。2014年4月理财日,2015年6月推出了铜粉节,2015、2016年9月铜板街周年庆活动。2016年铜板街四周年总交易额近30亿元。

需要指出的是,用户完成一定的任务(签到、投资等),获取成长值,可成为不同等级用户(分普通、银卡、金卡、铂金卡和钻石卡会员5个等级)。积分商城中也有一种衡量单位-铜板。铜板可用于兑换不同的商品。同时存在成长值与铜板两套“货币”,很容易让人搞混淆。

三、铜板街移动端未来发展探讨

当我们研究铜板街的更新历史时,发现从2015年后其功能边界拓展越来越少,多是针对原有的功能与策略不断优化改进。当我们将铜板街提供的理财产品与金融服务与支付宝、京东金融、宜信等相比时,铜板街显得如此的“小家碧玉”。当前越来越多的互联网金融公司转向综合金融服务平台,铜板街应该采取什么样的策略呢?我们试着探讨下:

1. 智能投资/理财

随着科技的不断进步以及社会财富的积累,普通人理财意识的不断提高,越来越多的人会更加关注自己的投资标的、收益率以及资产配置。而不同年龄段对风险的喜好程度不一。基于不同风险和收益的考量,单一用户不会仅限于购买单一的理财产品。

在铜板街官网上,对其有个自身定位描述——国内领先的智能财富管理平台。用户通过选择吃大餐、旅游或短时间高收益不同场景,填入想在什么时间段内获得多少的收益。最后给用户推荐相应的理财产品。但最后推荐的产品都是那些收益差不多的理财产品,与智能财富管理平台的说法并不一致。最近的iOS 6.0版更新中提到— “首页个性化推荐,更适合你的理财产品都在这里”,实际也并未达到个性化推荐。

铜板街经过多年的发展,积累了大量用户理财数据以及用户行为偏好数据。通过“理财大数据”+“机器学习”+“形式多样的投资产品”的模式,对用户进行风险性测试,深层次行为挖掘,建立用户行为画像,智能化为用户推荐不同的理财产品,打造个人的全套资产配置方案。铜板街则可为一个智能投顾专家,帮助用户理财投资。基于以上,用户在单一平台上就能投入更多的资金购买多样化的产品,成为平台的忠实用户。虽然从现有产品中看出了端倪,但未来仍需从产品层面和技术层面重点考虑智能推荐。

2. 更多形式的理财产品/场景

在上一个问题,要打造智投顾问,需要平台提供形式多样的理财产品。如果平台没有多样化的投资产品,当用户使用了你的智投顾问后,立马跑到别人的平台上进行资产配置了。铜板街理财产品主要有活期、短期和定期理财产品,还包括基金保险。相比支付宝、京东金融提供的产品线来说,铜板街理财产品单一、低风险性。

在做好现有理财产品发售基础上,可以尝试从以上3个角度考虑:

- 丰富保险理财产品。当前保险产品单一,侧重的是保,而不是一种投资产品。

- 扩大产品边界。逐渐新增股票类、股权类产品。

- 平台本书提供组合投资产品。组合产品形式多样,兼顾不同的收益与风险,满足不同风险偏好的投资者投资。用户可在铜板街平台上实行“一键一站式购买”。

四、总结

以上从铜板街移动端的更新迭代历史入手,分析了其迭代的3个特点。然后基于迭代历史重点阐述了铜板街的核心功能以及体验,其核心功能/流程简捷明了。最后结合未来趋势作了展望,提出未来应加强智能投顾,提供更多样的理财产品。

纵观铜板街发展历史,其给人最大的特点是低调、稳健,移动端保持稳定的迭代步伐,核心功能和衍生功能主要围绕定活期理财产品和基金展开。经过多年发展,铜板街的用户量和交易额都处于了行业前列。这也是为什么我选择了铜板街作为分析的“标的”。当然我们也可以说铜板街反应速度略慢,比如类余额宝产品“铜宝”到2015年才推出。相比同类理财产品,铜板街提供的理财产品收益率处于中等水平。最后,作为一个产品,希望铜板街的产品越做越好。作为一个投资用户,希望其能为普通用户提供更好的理财服务!(以上是本人的一些看法,欢迎大家讨论。)

注:文中铜板街版本迭代历史记录来源于soft.shouji.com.cn/down/26339.html

作者:游侠儿(公众号:游侠儿),现互联网教育产品经理,同时关注大数据、互联网金融,爱阅读爱健身。欢迎一起交流。

本文由 @游侠儿 原创发布于人人都是产品经理。未经许可,禁止转载。

领教了,O(∩_∩)O谢谢分享