起点课堂会员权益

起点课堂会员权益毛豆新车 vs 弹个车:AT的汽车新零售之争

AT巨头的汽车新零售布局,不是小打小闹,也不是开辟新战场,而是直接动起了4S店/汽车经销商的蛋糕。本文作者将对毛豆 vs 弹个车,做个简单而妥善的竞品分析。enjoy~

毛豆 vs 弹个车,如支付宝 pk微信支付,也是腾讯与阿里在汽车新零售领域的争斗,互联网巨头在汽车领域的布局,让融资租赁+新零售,成为2017年来,一股不可小觑的“势”。

新零售的概念,去年被炒成风口,如果我们静下心来,去吃透内中的含义,发现并非难以理解。车的新零售,不仅仅是把购买流程从线下搬到线上来这么简单,也不仅是用金融方案去撬动买车群体,关键是把体验做好,而苹果,就是新零售的标杆。

汽车的新零售,深入骨髓的是,希冀用新的技术和大数据去延长整个消费生命周期,将关键节点的体验提升起来,赢得口碑与利润。

本文对毛豆 vs 弹个车,做个简单而妥善的竞品分析。

一.汽车新零售的背景与浅议

1.1 汽车新零售的背景

须知汽车融资租赁并非新事物,也不是舶来品。根罗兰贝格咨询报告,在世界范围内,15%的汽车流通方式为融资租赁,美国这个数据为46%,而中国市场仅为2.7%。

一方面,经济发展的重心逐渐转向产业升级和消费升级,国家对于消费的刺激不断加码。例如今年两会,决议降低进口车的关税。

另一方面,互联网金融的监管力度加大,简单粗暴的“现金贷”被套上紧箍咒,金融产品纷纷转型。资方需要借助新的场景去逐利,大宗资产交易就很契合需求,诸如房租月付,1成首付提新车,境外游分期等。

而汽车融资租赁目前是个蓝海市场,以至于趣店也介入了,推出了“大白汽车分期”,想要分割一块蛋糕。

开个玩笑,做“高利贷”的都来了,说明这个市场的回报足够快,足够高,风险控制成熟。

正如黑格尔所言,“存在即合理“。

1.2 汽车新零售的定位

汽车销售具备2个特点,一是“大宗商品”,二是“资产属性”。

(1)站在卖方角度而言,我们须知,卖车的本质是,车卖出去,钱收回来,同时不砸了自己的口碑。以往的易车,汽车之家,是流量大户,做流量变现,引导需求群体去线下购车,这就是终点,4S店知道你要买车,别的一概不知。

而整合营销-销售-服务的资源,提升用户体验,是新零售要做的事。

(2)站在买房角度而言,衣食住行样样要花钱,买不起房,买辆车来慰藉下一颗在大城市飘零受伤的心灵吧~

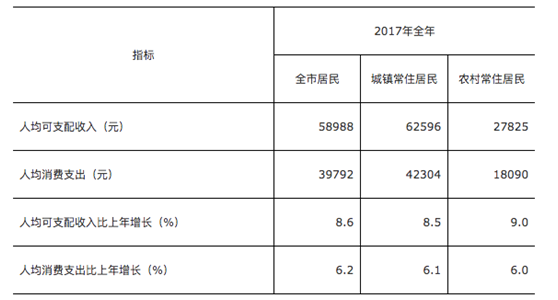

且看一组真实数据,下图是2018/1/26截取自上海市统计局发布的《2017年居民人均可支配收入及消费支出》报告,即便身居一线城市,居民可支配收入依然不足6w元。

最切身的痛点,就是“没钱”!

融资租赁降低门槛,将车提前“租借”给你,何乐而不为?

注意下这里,产权与所有权的分离,实际是汽车新零售1.0阶段的一个本质特征!

(3)互联网进入下半场,细分市场基本完成了初期用户规模积累阶段,从野蛮式快速增长进入到精细化运营阶段。企业会更加善于利用数据,为用户提供个性化定制的服务方案,降低风险,提升能效。

前两年的降购置税政策刺激了新车行业的发展,融资租赁在移动互联网时代,借助“金融”/“征信”等“势”,迎来真正发力的高潮。

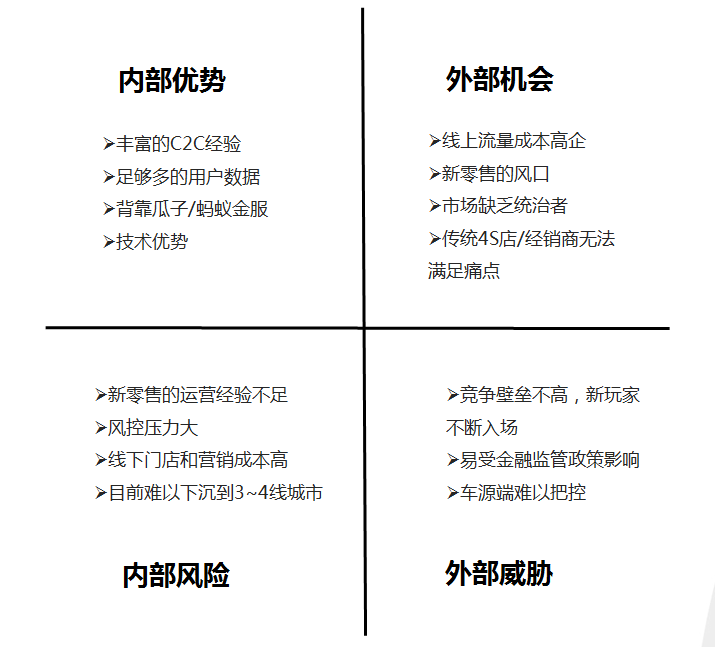

1.3 汽车新零售的SWOT分析

分析了内外部优势及竞争威胁,我们以【弹个车】与【毛豆新车】为代表,捋一下汽车新零售的SWOT,如下:

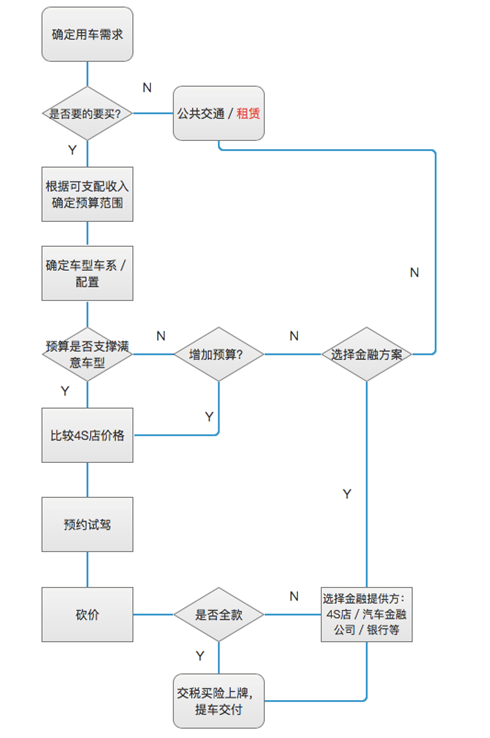

1.4 汽车新零售的用户痛点与画像

买车是一项复杂的决策,以一个年轻白领作为潜在购车方举例,剖析如下:

买车的矛盾点在于:

需求与现实的冲突,预算与车型车系的冲突,融资提供了运行良好的解决方案,比如银行和汽车厂商金融公司都有相应的金融产品,稍有差异的是,银行侧重于收缩,强审核低利率周期长,厂商金融更为灵活,放贷快且配合某类车型促销有利率优惠政策;

只要审核快,手续简单,上牌-缴税-交险等服务完善,车型选择足够多,为了便利,用户是愿意做出金钱上的牺牲,提前透支未来预期。

如果这样,我们不难理解,汽车新零售的目标群体,特征如下:

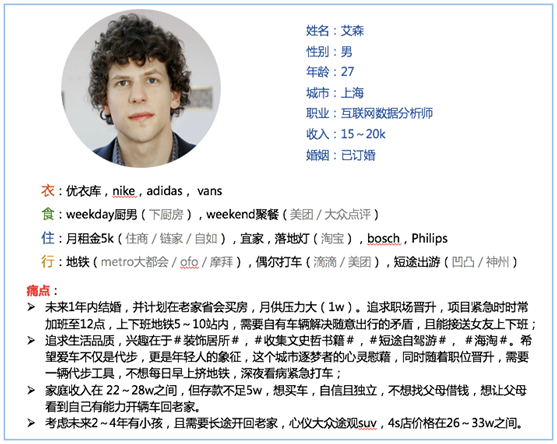

且看一幅用户画像,是弹个车和毛豆的目标用户,仅供参考。

在我看来,两家的用户高度重叠,区别在于:

毛豆更多仰仗车好多(瓜子)的车源供应链,历时多年积累下来的卖车用户数据。瓜子历史的交易用户,与毛豆新车的目标用户,可以说几乎无重叠,所以判断,瓜子的战略布局,是强行拉长战线,开辟第二战场。

而弹个车背靠阿里征信,先有道,后有术。有个朋友说过,大搜车以工具切入二手车行业,通过推出[大风车]等sass,帮助车商更好地管理店铺,打理订单/库存/客户/账簿等,获取足够多的b端车商数据,再借“壳”(收购车易拍)进入战局,这样做交易,心里有底气。

同样,弹个车直接瞄准支付宝年轻用户群体,可以理解为不打无准备之仗。

二.产品侧重,二者有何差异

2.1 产品数据

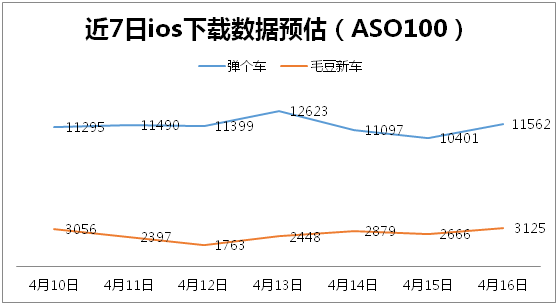

先看下ASO100上的ios近7日下载量预估数据:

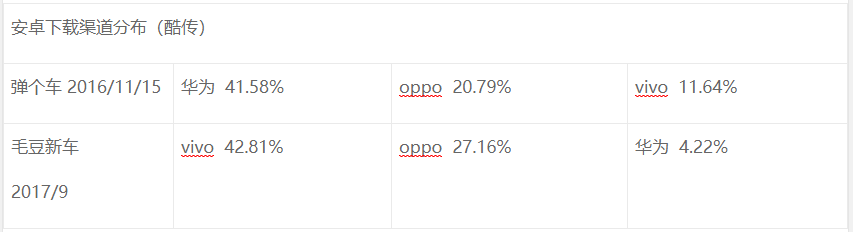

我推算弹个车的下载量应该在500~800w之间。且从安卓市场的渠道分布来看,弹个车用户更偏好使用华为手机:

我认为,毛豆瞄准的用户群体比弹个车用户平均收入更低。

2.2 产品功能点与侧重

再来梳理下APP的功能点,异同点简略分析下:

直接上结论:可以说弹个车的业务模式比弹个车更丰富,产品版本也比毛豆领先一个version不止。

在这里,我有几个疑问,想与大家共同探讨:

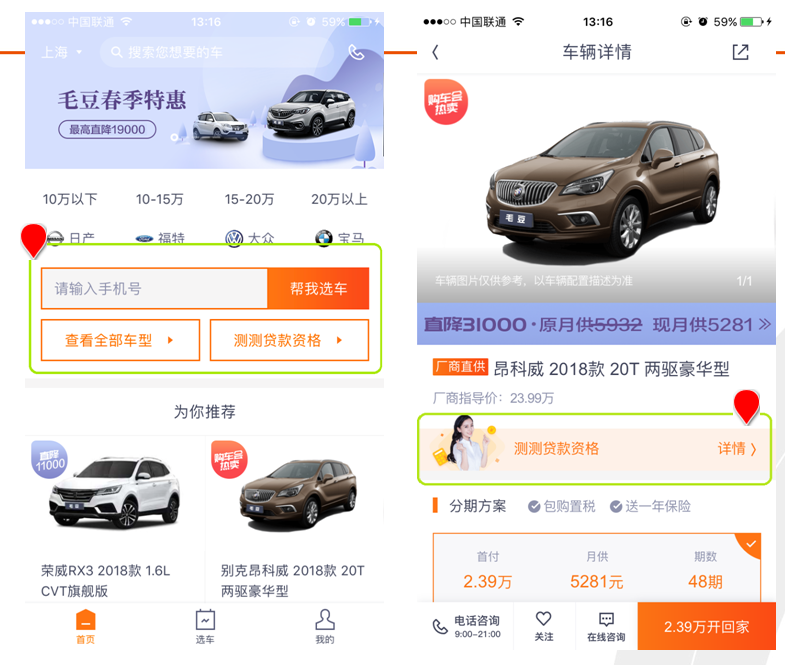

Q1:为什么【测试贷款资格】于毛豆新车如此重要,无论是首页or详情页,都置于P0级功能?

A:先看下弹个车如何做的,从初期就没有强调要优先测试s户资格。v3.0以后首页频道丰富,运营开始发力,给用提供了“0首付/“5%首付””/“低月供”等显而易见的分区,主动去引导用户选择,留资后再通过电话沟通or邀请到店审核资质。因素有2点:

- 对接蚂蚁金服大数据,从登陆方式选择支付宝,可见一斑;

- 丰富的SKU,弱化了用户背景调查用途,将精力配置在车源与分期方案提供上,更电商化。

而毛豆,成立时间短,模式更简单粗暴,无法拿到足够多的潜在用户群体数据,我将其视为用户群体心智的测试,要知道其当前版本仅为v1.1.1。

买车前需要先测试资格,不是有很强的【现金贷】痕迹么!!!且看下图:

用户担心隐私泄露—电话骚扰,质问为何“不在’恰当”的时刻再谈论这个事情,难道因为资质不同,就显示不同的车辆么?” 这不是违背了交易选择的自由?至少看起来是如此。

在这里,做进一步思考,如果你是两家之一的运营,你会采取何种策略?

- 运营配置【专区】,上架SKU,将前端车源与金融方案强关联。可以直接理解为淘宝京东的“满300减50专区”/“满1000减200专区”等;

- 让客户填写申请资料,邀约客户到店,这…与传统的4S店引流有区别么?将审核电子化,搬到线上,就能为客户定制化个性产品?

孰优孰劣,无可厚非。

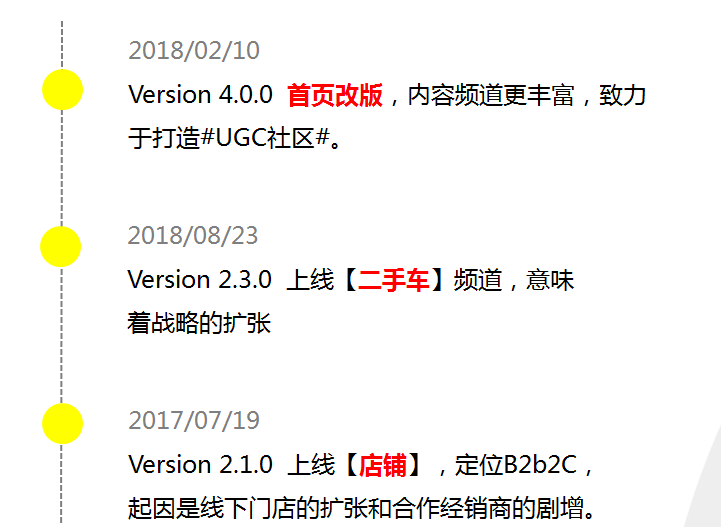

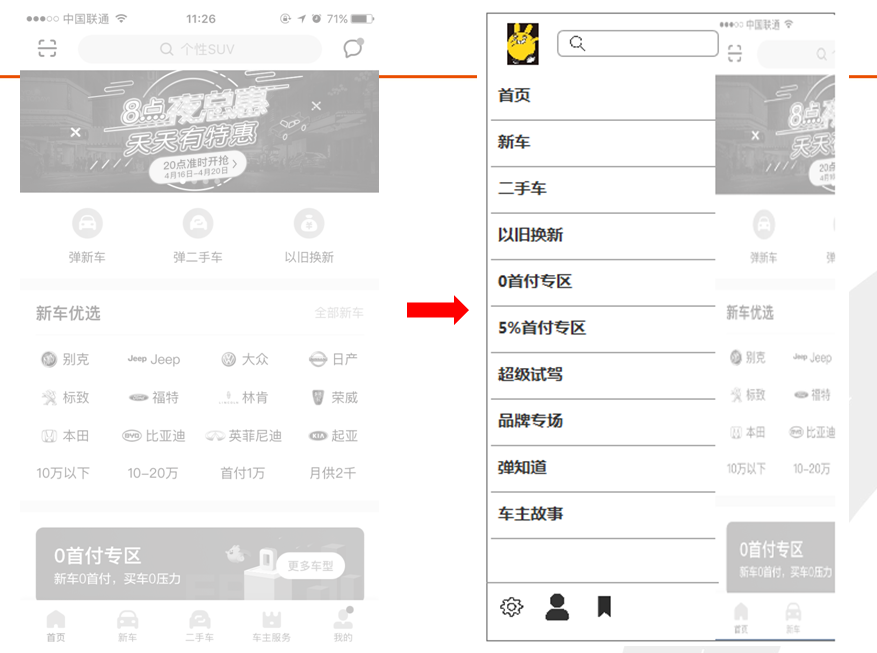

Q2:【弹个车】v2.0~v3.0改版之后,是战略转型么?

上图左是去年10月份笔者手绘的原型,与现在对比,时过半载,弹个车更新至v4.0版本,有很多变化值得瞩目:

大胆推测下,弹个车的后续会是个众多小b端(不排除二手车有大型渠道进行处置)构建,内容高度UGC化,带有社区氛围的商城,大搜车退居二线只做金融,支付和服务把控,后期可以对标“淘宝”。而毛豆新车似乎有所喑哑,但未必不是在酝酿更大的风暴。

从产品角度,我认为弹个车首页的布局未免有些凌乱,如果采取抽屉式导航,能分清主次,聚焦重点,我给出的原型如下:

而且,也能为后期内容频道的不断拓新奠定基础。

三.操作流程及页面原型

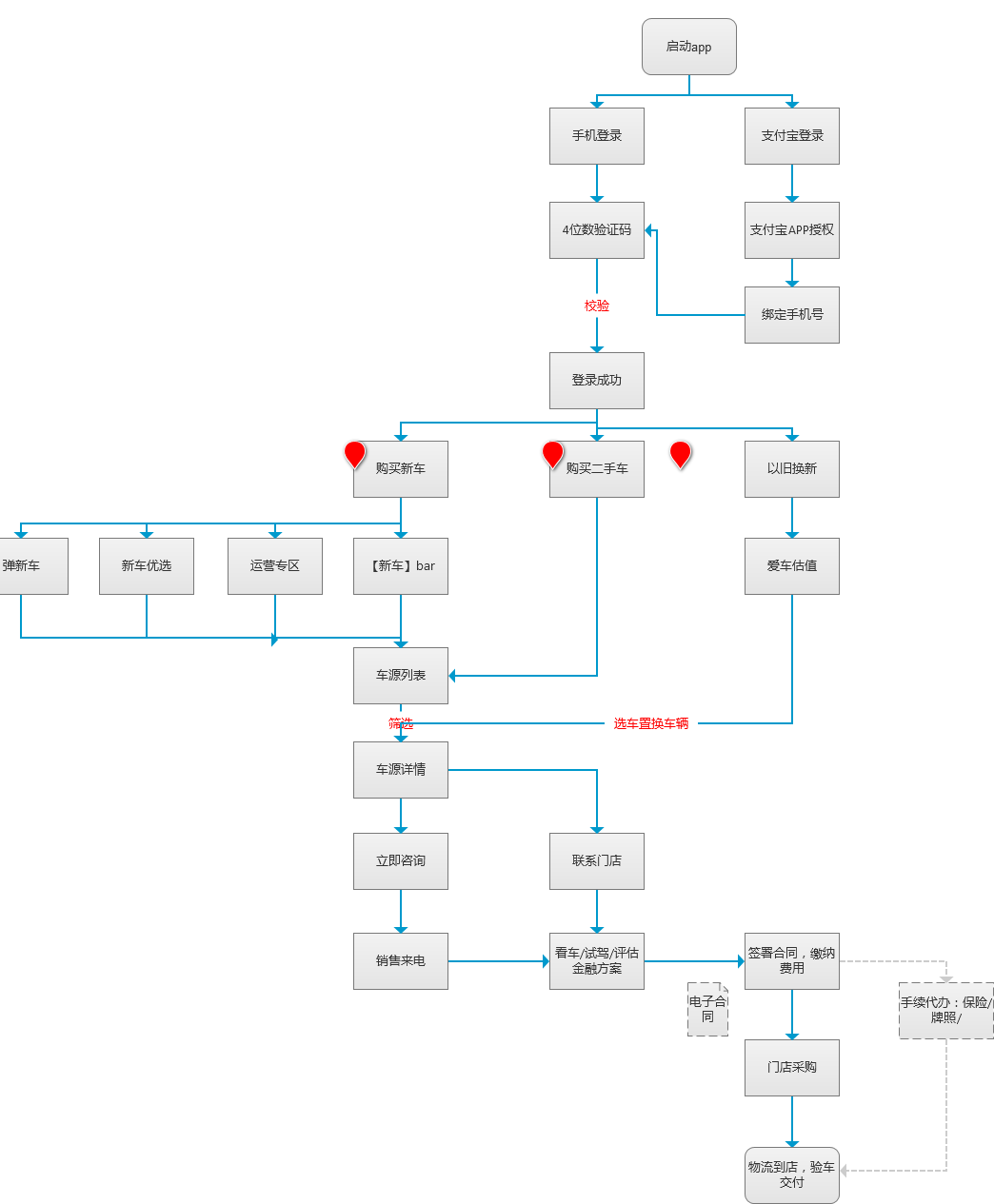

3.1 APP操作流程

以【弹个车】为例,登录-浏览-预约- 验车-下单-交付的流程还是很清晰的,交易逃不过线下,且非常依赖能说会道的专属管家(销售)。

而【毛豆】有贷款资格的测试流程,有步环节是销售通过电话or短信进行资质验证。

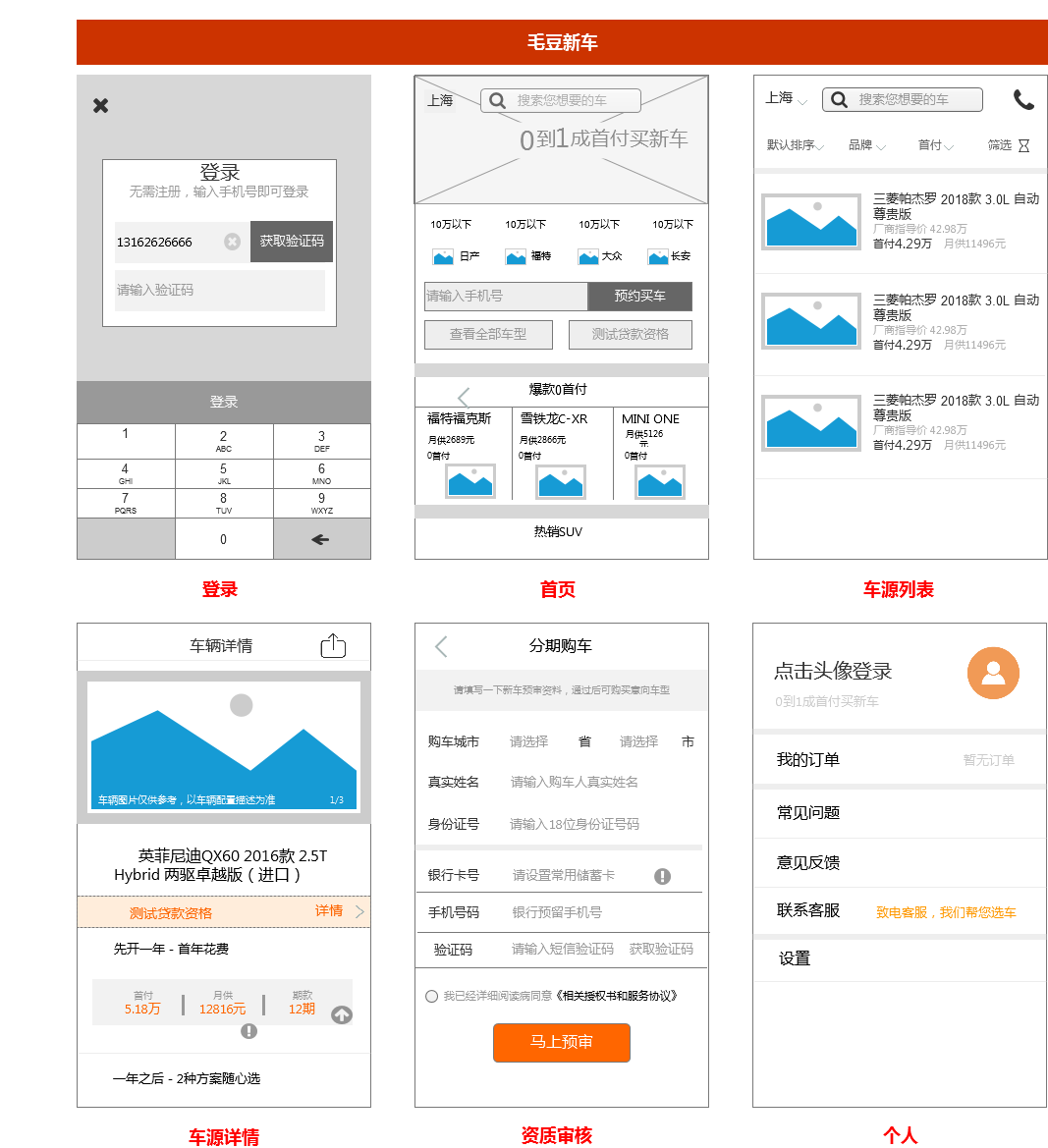

3.2 APP页面原型

以【毛豆新车】为例:

四.汽车新零售的未来,【破】困局

汽车的新零售客单价极高,与盒马不同的是,复购率几乎为0,所以关键是把线上+线下的流程跑通,让大数据发挥作用,环节能线上解决,就不要再落地。

但线下体验店,目前没必要有革新性的改变,否则就是升级版本的4S店,因为零售的门店也是有KPI的。

今日资本的徐新认为,新零售要有三控:控货,控店,控心智。对于控货和控店,我想与大家分享下看法,依然是从问题入手。

Q1:“以销定采”的前提下,如何控制货源,缩短交付周期?

A:如何整合验车-采购-配车-物流-交付等环节,考验平台综合实力。汽车电商里,鲜有玩家有雄心去布局物流。交付的延迟,直接影响客户体验,引起退单破坏口碑,目前弹个车和毛豆两家,都做的还不是很好。

且如果无现车,有可能被迫换车,因为平台运营的审核不严格会引起欺诈诉讼!

换句话说,如果仍是加价等提车,那与4S店有何分别?

于平台而言,固然不可能去压货,一方面为了SKU与主机厂/销售公司斗智斗勇,另一方面,还得自建物流,这是不可能的。

Q2:如何控制店铺成本,同时提高【坪效】?

如果线下门店,也是背负高强度的绩效压力,那么必然会伤害用户体验。汽车新零售商,需要做的事,是通过品牌体验店传递品牌内涵及生活方式。

所以,我比较欣赏弹个车的运营活动,试驾/自驾游/车主party等,让销售的属性淡化,让体验(乐趣/互动/品牌认知)的环节增多。

Q3:鉴于目前壁垒不高,如果银行和厂商金融也争相进入赛道,是互联网+汽车的新零售模式更胜一筹,还是汽车+互联网笑到最后?

A:有背景有历史数据且有钱的玩家进场,会带来难以估量的威胁。之前在研究阿里小贷发现,阿里的融资成本比银行高得多。

举个例子,如果毛豆推出更吸引人的金融方案,弹个车会如何面对?

但目前的现状是,无论毛豆/弹个车/花生好车/大白分期等的壁垒都不足够高,意味着还会有新的玩家入场,比如深圳后河的秒台车。

五.结语

可以说,AT巨头的汽车新零售布局,不是小打小闹,也不是开辟新战场,而是直接动起了4S店/汽车经销商的蛋糕。

如果做得好,4S店也许就名存实亡。做不好,不要紧,披张皮做新的4S店,给主机厂打工也能赚钱。但汽车新零售如果仅是借助场景做借贷的活,未免格局太小。

最后,我要留一个问题,希望大家能一起思考,贝佐斯说过,“一个公司的价值,是其未来自由现金流(并非账面上的纯利润)的折现”,那么,汽车新零售的现金流如何评估是大是小,如果不足够大,是否暗示目前的玩法不是能跑得长远的商业模式?

本文由 @ Guardian丶 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议

分析到位精辟

注意下这里,产权与所有权的分离,实际是汽车新零售1.0阶段的一个本质特征!—-这个产权和所有权,是不是笔误?个人认为是产权和使用权的分离,交流一下

您好,我是弹个车车辆评估部总监。我们这里有一个产品经理的职位,不知道您有没有兴趣沟通一下?

分析有一定道理,但是汽车新零售行业还有其它,比如小i车、京东小白用车等,毛豆只依靠他自己的瓜子二手车市场用户,大打广告,现在的广告费用已让他喘不过气来,而弹个车依托淘宝,在去年双十一让他自己出尽风头,但是也是也是几个月累计的订单,不是双十一一天的;大搞线下体验店,什么店都招商过来,想搞链家地产的线下模式却搞的四不像,而小i车却忙着与京东合作,搞的京东不知道发展自己的产品还是推小i车,哦,最后我忘了 小i 车 已经改命 梦想车

厉害 京东的新车你觉得做得起来么

请阐述更多见解

产权与使用权的分离,原谅我的笔误

才看到

无汉武的“宽议疏谏”之风,便无“盐铁论“的诞生!

观点人人都有,欢迎与我讨论,对于汽车行业的思考,V:850053372