起点课堂会员权益

起点课堂会员权益京东PLUS会员&爱奇艺VIP会员合作——移动互联网下半场的用户生态野望

移动互联网进入下半场,流量红利逐渐消失,获客成本越来越高。京东与爱奇艺的这次合作打开了用户生态一个新的方向,也将成为移动互联网时代各家公司用户新的增长点。

天地交而万物通,上下交而其志同

——《易经》

一、发生了什么?

4月27号上午十点,伴随着价格的上调,京东PLUS揭露了预告许久的神秘新特权——爱奇艺黄金VIP,即新开通的PLUS会员可以领取等同时间的爱奇艺黄金VIP(老用户可以进行抽奖,同样有机会获得一定时间的爱奇艺VIP)。

相应的爱奇艺侧上线了同样的玩法:爱奇艺的黄金VIP也可以成为的京东PLUS会员。

这次双方付费会员的合作,可以说是整个互联网史上第一次出现如此大规模的会员异业合作。据报道:

爱奇艺会员数已经达到了6100万,PLUS会员数虽然从未正式披露过,但是根据各方预估,也有千万左右的量级。

也就是说:在各自会员新增权益,用户纷纷喜笑颜开的背后,是千万级的优质用户相互导入。

在移动互联网下半场,流量红利之间消失的背景下,获客成本异常高昂。而这次合作打开了用户生态一个新的方向,也将成为移动互联网时代各家公司用户新的增长点。

图1 京东PLUS侧对于这次合作的宣传banner

二、为什么会发生?

倒退回事情的源头,剖析事件的本质,让我们看看到底是什么样的诉求促成了双方的这次合作。

首先从京东PLUS侧看,除了老大哥亚马逊的PRIME,京东PLUS会员无论是在起步时间还是影响规模再到用户人数上,都将后面的苏宁SUPER、小红书黑卡等二线玩家甩出一个身位。

尽管如此,京东PLUS仍然充满焦虑。

焦虑第一来自于成本

在本次涨价之前,PLUS长期以149元售卖,更别说还有钻石会员以109元购买PLUS的优惠活动,相比279元的网易考拉黑卡会员、266的小红书黑卡来说,可以算是很良心了。

尽管电商的付费会员更多是为了提高用户粘性以及购增强购买力,不像内容付费会员一样纯粹是为了盈利,但是低廉的会费本后仍然是为每个会员支付的高昂成本(PLUS会员最高返款价值500元的京豆、360元运费券、1200元全品类券…..)。

因此在进入18年后,PLUS出现了一系列权益削弱的操作,比如电子书特权下线等,这也是巨大成本压力下无奈的事情。在这种情况下,PLUS想要快速寻找下一个增长点,拿出给力的特权吸引更多的用户,京东内部的那些需要支付硬成本的权益恐怕是挖掘不到了。于是PLUS将目光投向了异业合作,通过资源互换,拿到来自其他玩家的支持来填充自己的权益。

第二个焦虑来自于用户使用场景与频率

电商和购物相对于娱乐来说,是低频的使用场景。想进一步巩固会员壁垒,提升会员的续费率和忠诚度,需要让用户在更多元的场景下感受到PLUS带给用户的价值。

因此,如同prime提供给用户丰富的视频权益一样,当电商会员在充实好购物特权之后,会适当的加入娱乐特权,实现高频场景对低频场景的助力。除此之外,爱奇艺拥有大量的存量会员,这些用户的导入对于发展中的PLUS来说也是一项重要的助力。

从爱奇艺角度来说,短短的几年之内,爱奇艺在视频领域超越了曾经的优土,和腾讯视频唱起了二人转,又刚刚完成了上市,可谓风光无限。但是在这一切的背后同样隐藏着内容付费会员绕不开的痛:盈利和版权。

与电商付费会员PLUS不同,内容付费会员的核心竞争力全部来自于版权,极端来讲:如果什么剧都只能在我这个平台看,那即使我用户体验做的再烂,依然可以牢牢坐稳第一把交椅。

在这种业务模式下衍生的,是爱奇艺、腾讯视频、优土等一系列玩家长期进行的版权大战。而这场战斗除了让小鲜肉和制片人赚的盆满钵满外,是各位视频玩家狭小盈利空间。即使大家纷纷把版图向上游扩展,开始参与制作IP或者投资IP,但是依然无法完全解决巨大的版权成本问题。

在这种形势下,由于内容付费会员的边际成本几乎为0,一方面要玩了命的去拉新会员进来摊销成本;另一方面,要在除了烧版权之外,找到其他途径战胜对手留住用户。视频领域本身能提供给用户的,除了版权、去广告、清晰度等权益之外实在有限,那一个非典型的方向,也就是异业合作了。而在电商领域崭露头角的PLUS,也就成为爱奇艺一位非常合适的合作伙伴了。

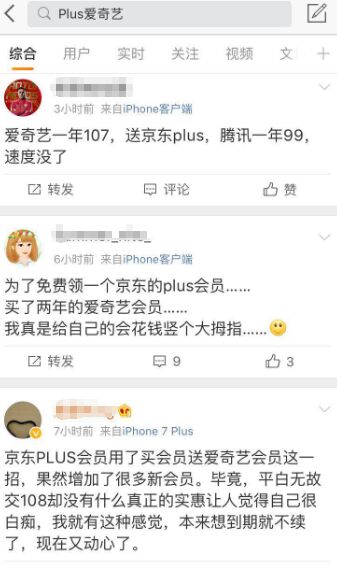

图2.用户对于两家公司这次合作的正向反馈

三、未来会改变什么?

京爱的合作,到底给未来带来了什么?

如果说18年前的腾讯会员,打开了中国互联网盈利的新模式,成为付费会员的1.0版本的话;移动物联网时代,如雨后春笋版的各种付费会员则是2.0版本。他们有的为了盈利,有的为了留住用户,但是最终的目的都是为了在取得商业变现或者用户运营方面的收益。

而这次京东PLUS和爱奇艺会员的合作,打开了中国互联网时代3.0的大门,在这之后,会员不单单是自己公司内的一种玩法,更多成为了各个行业之间的流量桥梁,并且能形成坚不可摧的会员生态矩阵,牢牢地把控住所有的互联网原住民。

简单的例子来说:京东用户以男性,中年,家电3C品类为主。缺乏喜欢逛的女性用户一直是京东的痛点,从去年到现在的“妆装节”、“蝴蝶节”等一系列尝试,结果都差强人意。但是通过PLUS和爱奇艺的合作,可以给京东带来大量的喜欢追剧的女性用户。能不能留住这部分用户,是一个问题,但是至少第一步获得用户的第一步,已经实现。

另外一点,通过付费会员不断的异业合作,打通各个垂直领域,成为用户真正认可的身份标识。正如同PLUS项目负责人,京东副总裁韩瑞所说:

“付费会员慢慢变成了互联网乃至整个线上线下的一种通行证”。

而这一点,将具有巨大的想象空间。

例如之前美团做打车,让无数业内产品经理高呼牛逼,它实现了场景的打通,用户可以打着车去餐馆吃饭一样。付费会员成为了一种身份载体,例如跟线下便利店会员合作,消费积分可以共用,打通线上购物和线下消费场景;和滴滴合作,打车的路上可以逛电商,双方的优惠券可以通用,似乎这一切都变得理所应当。

京爱的合作,对现在又改变了什么?

第一,给其他玩家增加了巨大的压力。

这次合作,对于PLUS同一赛道的苏宁SUPER、网易黑卡会员来说,影响是致命的。现在各个电商都在做全品类,商品大家都有,价格相差无几,会员权益又大同小异的情况下,用户缺乏成为多家电商的付费会员的场景与动力。

对于视频付费领域来说也是一样的,除去版权这点不谈,大家的价格差不多的情况下,爱奇艺送了个PLUS,除非是对京东一点都不感兴趣的用户,不然在用户心里还是会向爱奇艺倾斜,毕竟白拿的谁不要呢。

因此,尽管京爱的合作展示给各家会员项目面前的,将是一个巨大的蛋糕,但是留给其他玩家的时间,确实越来越少。

第二,除了典型的垂直内容领域、电商领域,在互联网时代似乎有更多的玩家可以来做付费会员。

比如前段时间和美团战的如火如荼的滴滴,在人人都是产品经理上都不下几十篇文章来分析滴滴的核心竞争力、护城河、未来发展等。似乎面对每进入一个新玩家,滴滴握在手里的只有资本,烧钱烧到对方退出成为了滴滴唯一的手段。

而大家给出的控车控上游的建议看起来又那么虚无缥缈,汽车行业是一个如此重资产的行业,抛去政策不谈,到底要多少时间、资本、技术,才能初见控车的成效,相信大家心里都有个衡量。除了控上游,似乎很少又建议提出让滴滴控下游的,似乎在大家心中用户永远是趋利,在都能打到车的情况下,谁家便宜用谁家。

但是在整个基础上,落地付费会员,则可以建立把控下游用户的壁垒,即使整个会员项目不盈利,所有的会费收入全部返还给用户甚至再投入额外的成本,给与付费会员在打车方面做出服务的提升以及费用的减免,对于整个滴滴会员生态来说都具有重大的意义。

简单来说,滴滴的付费会员,只要权益定义的合理,用户在一定的权益驱使以及交付会员的沉默成本下,就不会轻易使用别家的打车了。与此同时,滴滴在打通和其他垂直领域付费会员的合作,将打车本身从低频上升到多场景的高频,这样对于滴滴来说,才能一定程度上抓住用户,避免每次都要烧钱补贴的尴尬境地。

本文由 @viking 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自网络

说得好

点赞啊

精辟!