起点课堂会员权益

起点课堂会员权益携程VS去哪儿,刀刀见血的B端暗战

导语:在线旅游界,正出现了一场对决,搜索平台去哪儿通过酒店直销迅速转向OTA模式,OTA携程则加意布局酒店供应商,样貌更像是搜索平台。牵涉到库存布局,在高星与中星酒店主战场中,携程的先手态势明显;低星与经济型酒店则处于消耗战。B端的攻防原不如 C(Customer)端吸引眼球,原本闻不到这些硝烟味,但近期“携程下架门”及“宁波下架门”两事件,却将B端暗战拉上台面。近年酒店行业生态圈缓缓重塑,各环节业者都面对着新风险与新前景,这场多方对弈棋局,从携程与去哪儿转型的边际成本与低价酒店库存流向来看,双方前景似已明朗。

酒店行业新秩序

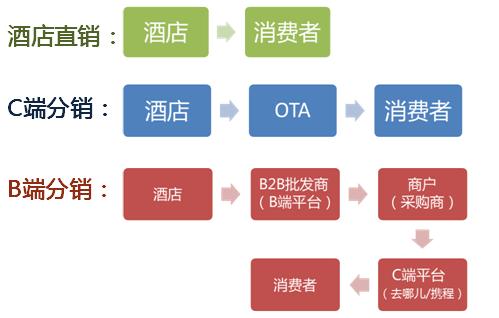

中 国酒店行业的供应链十分复杂,酒店为了将收益最大化,尽可能以最优价格销售最多库存,会采用多种销售渠道(越是高星酒店越是如此)。如图,一般来说,酒店 直销最贵(如walk in,前台入住),其次是C端分销(如OTA),最便宜是B端分销(如批发商协议)。因此,“过去”OTA拿到的价格并非最优,一些(理论上)被控制在B端(不能拿到C端或在线卖)的价格,比方说批发价、协议价、旅行社价、MICE价,都会比直接面对C端的OTA价还便宜。自从去哪儿兴起以来,这些B端的价格通过B2B批发商卖给商户,商户再投放到去哪儿,由于价格够便宜,对OTA销售造成了打击。

B端分销的库存流向如下:酒店→B2B批发 商→商户→平台→消费者。在这个模式中,大体上是由酒店的渠道管理部门(少部分为员工偷放价格),将低价库存卖给区域型批发商或是小旅行社,部分批发商兼 任B2B平台,将酒店库存资源卖给商户(采购商),商户再通过平台(去哪儿,现在携程也是)出货。

酒店行业复杂程度远比机票高,不同星级的酒店,各有不同的运营模式与风险。为之分销的B2B平台/商户/OTA/搜索平台,也必须以不同的配合方式因应。

必须一提的是,2012年携程与艺龙的酒店价格战,不只引发C端返现战争,双方为了降低成本,也策略性的购买去哪儿商户的库存,再转卖给自己的客户。一方面 满足客户需求,一方面也间接对酒店表态,由于各OTA的量原本就很庞大,加上批发商的量,相当于酒店近30%的库存都必须以B端低价出货,影响收益至大。 价格战迫使三方(酒店、B2B、OTA)必须坐下面对去哪儿的影响,从而重塑行业生态。以下简析酒店生态链中各环节的现况、风险与前景。

价格战两年后的行业大势

运营模式:中国官方评定的星级酒店不多,依照《2013年全国星级饭店统计公报》,截至2013年底,全中国星级酒店不到12000家;其它有多数酒店虽然 未参加评定,但有工商登记。依照80/20法则,中国间夜数80%产出的主要酒店约为2到3万家,这里为表述方便,归类于各星级之中。

酒店的入住率大致依星级而定。高星级酒店空房最多,最需要收益管理,与B2B的合作最为密切,也最符合上述的B端分销模式;尴尬的是,也最担心B端价格流到C 端平台公开贩卖,冲击正价库存的价格。然而随着三公规定的冲击,对于这些B端产品的处理分寸,只能依自己的直销能力决定是要下重手或是装聋作哑。

中星级酒店销售得较好,多数入住率超过50%。这类酒店的品牌建设上不如高星酒店,下不及经济连锁酒店,不利直销,更希望的是有好的渠道作分销,特别是交通位置差、单体、较旧的内资酒店

低星与经济连锁酒店一般销售得最好,特别是经济型连锁酒店,入住率很容易超过100%的(因为有钟点房),这类型的酒店直销能力强,行有余力的会往星级酒店 全范围投资扩展,国内三大酒店集团华住(禧玥、漫心度假、怡莱、全季、星程、汉庭、海友)、如家(和颐、如家、莫泰)、铂涛(铂涛菲诺、喆啡、丽枫、潮漫 风尚、7天),都是很好的例子。

B2B批发商兼平台:卖方市场生态丕变

运营模式:中国的酒店B2B批发 商有深捷(深圳捷旅假期)在内的三强(三大业者)之说。三强除了是切房控有高星酒店低价库存的批发商,本身也有平台色彩,将库存出给B端商户。过去B2B 的库存取得成本低,与前台入住(walk in)、OTA的价差大,获利也很惊人。这类业者曾经有一段很美好的日子,井喷式成长在2010-2012年达到极盛期,其采购商通过去哪儿平台销售后, 渠道广度与销售量大为增加。

风险:2012年携程与艺龙的酒店价格战,延烧到了批发商层面,随着批发商占有高星酒店份额增加,必然冲击到酒店的收益 管理。B端分销价更便宜的生态,基本是商业逻辑无法改变。但是在酒店的操作下,目前B端批发价与C端BAR(Best AvailableRate,最优可得价格)价差已经越来越小,批发商也必须承担较高的库存风险,加上B2B三强所包房的酒店品牌重迭度很高,同业竞争激 烈,原本卖方市场的生态丕变。

前景:高度竞争下,能作的不外乎从境内与境外着手。在境内增加产品线,比如保险、机票,同时向下开发中星级酒 店,或是规格较高的酒店式公寓;境外则发展到国人常去的东南亚及港澳(部分B2B以香港起家,积累较高),并与同业错位切房,在面对Agoda与 Booking强敌时,由于更能掌握中国游客的心态,与长期度假(1-2月)、习于体验客栈民宿的外国人相比,中国人更需要的是短期度假(3-5天)的星 级酒店,竞争上未必处于劣势。唯一缺的是因应境内外快速发展所亟需的资金。

商户:规模运营型商户逐渐退场

运营模式:商户(采购商)的角色过往曾比B2B业者更为滋润,因为来自酒店B2B平台的价格,其价差无论是与Walkin价格,或是与OTA的价格相 比,都非常巨大。商户只要依照淡旺季的消费者需求差异化定价,旺季时定价距离OTA近些(赚得多),淡季时定价距离OTA远些(赚得少,但至少卖得出 去),就能保证获利最大化。

风险:随着两年前价格战的开打,商户受的冲击并不亚于批发商。价差变少,商户同业变多,竞争压力变大,人力 与服务成本显得更重要。目前尝试走规模与议价能力的商户,除了携程与艺龙,都逐渐折损。活得好的,如果不是跟区域特定酒店关系很好的小旅行社,就是以此为 副业,赚些机会财的商户,它们既通过在线平台挂着卖,也通过信息不对称,线下贩卖些自己组合的机+酒商品,这两者的共同特色是难以做大规模。

去哪儿:从覆盖面切入酒店直销

运营模式:面对逐渐折损的商户,去哪儿的核心战略是转向酒店直销。对去哪儿来说,由于酒店事业是比机票更晚的产品线,对更为复杂的酒店市场,唯一能选择 的突破口是争取覆盖数,先覆盖已习惯在线分销的星级酒店,其次重心是二三四线城市的客栈、民宿、公寓与招待所,再伺机尝试翘动与OTA合作深入的星级酒 店。覆盖之余,为了作高市场份额,必须通过返现提高间夜数,以证明自己的销售能力。

风险:在星级与经济连锁酒店的主战场中,OTA足以钳制去哪儿的任何动作,去哪儿必须在二三四线分战场快速成功,才有一定的机率绕回主战场对携程发起挑战,如果不能证明影响力,很难说服酒店深入合作(库存上)。

携程:转向拥抱平台模式

运营模式:携程是一间以酒店业务为最核心的公司,虽然机票的发展并不差,但国外机票0佣金趋势与超过15%的酒店高佣金率,两者都导致携程必须更看重酒 店业务。由于过去携程的酒店业务做得很不错,即便在2012年价格战前,一季也有4亿佣金的水平(2012Q2),要正式投入资源拥抱平台模式其实比较 难,可以说,去哪儿的打击带动了携程(不得不)跨过了最难的一步。近期携程发布了酒店新平台,对业界来说,宣布这件早已默默进行近两年的平台化工作,与其 说是招募供应商,其实更像是对去哪儿的正式宣战。

风险:通过平台与供应商合作,可能会造成酒店的排斥。但如果酒店痛下杀手一口气断绝所有从B端转C端的渠道,携程也许会乐观其成,因为携程也可以将酒店库存打包成旅游产品,这就不违反酒店规则了。这也是去哪儿必须做酒店直销的原因之一。

去哪儿 VS 携程:刀刀见血的B端暗战

酒店是去哪儿盈利梦的支点,去哪儿宁愿破坏与商户的关系,也必须布局地推,进行酒店直销,以返现增加间夜数,这代表着去哪儿破釜沉舟的决心。但酒店业务是携程十五年的基业,既有足够积累,也有不能输的理由。双方的交锋在不同类型酒店,各有不同的打法。

主战场之高星酒店:去哪儿得而复失的沃土

在 高星酒店的攻防战中,酒店B2B及商户的角色举足轻重。2012年前,酒店B2B及商户跟去哪儿关系密切,携程在高星酒店的份额被侵蚀甚多,但携程通过价 格战与酒店及B2B三方博弈,已达一定默契。携程通过平台模式,会有更多商户在携程上架;即便酒店追溯B端价格到携程与去哪儿,由于携程是一站式服务商, 可以将酒店库存打包成团队游、自由行、景+酒产品,是酒店能接受的方式。作到这个程度,基本上携程与B2B三强是否有投资关系已经不敏感了,携程已成为重 要的销售渠道,资金还能协助B2B做境内外的扩充。而高星酒店入住率低的问题,也通过携程得到一定的解决,关系更为友好,携程孙洁在二季度电话会议提到酒 店预付业务营收增长速度是三位数,占总酒店营收的15%,反映的应该就是这部分的成长。

近期携程在移动端推出的高端美食,则可以视为维 护酒店关系的补充。高星酒店一般西式自助餐生意最好,其它餐厅距离饱和都很遥远,但食材/环境/服务都不错,如果携程能在不影响用餐环境的前提下(团购一 般会严重影响),为酒店提升餐厅业绩,餐厅也会乐于提供低价,双方的关系也更牢固不破。毕竟如何定义与分配收益管理渠道,是酒店说了算。

近期 “宁波下架门”事件是个有趣的插曲,本质上综上所述,去哪儿在高星酒店要作到覆盖很简单,但要拿到库存就比较难,要像过去拿到最低价库存更是难上加难,特 别在国内两大三小的旅游旺季,如果拿不到库存,覆盖再广也是枉然。去哪儿所作的酒店直销可以缓解库存难题,然而这又陷入了携程过去掉入的坑──既然是跟酒 店签在C端的直销,酒店当然不会给B端的价格自打嘴巴,结果是价格又贵,又是球员兼裁判得罪供应商。但酒店直销仍然不得不做,去年携程/同程/艺龙合作导 演的“下架门”,一度使去哪儿面对无库存可卖的困局,依照携程在如家/华住/铂涛/同程的投资布局,今年版本的下架门可能越演越烈,但去哪儿没有重资金进 行投资布局,酒店直销是唯一可以保证库存的方式(虽然价格高)。

主战场之中星酒店:难攻不破的携程铁壁

在中星酒店的攻防战中,携程与艺龙各自控有一批关系良好的独家酒店,携程叫金牌酒店,艺龙叫皇冠酒店。这类酒店在携程更多,数以千计,共同的特色是单体、位 置偏、内资、品牌能见度低,它们向上追不上外五星的豪华,向下也赶不上经济酒店的低价,通过与携程合作,携程会以搜索排名靠前与各种活动,相对保证酒店的 入住率。这些酒店与携程已有非常长久的合作关系与信任基础,它们的存在也是艺龙与携程价格战时,艺龙亏损但携程盈利的原因之一,去哪儿要攻破这块的难度比 高星酒店更高,因为要做到“保证入住率”谈何容易。

携程的平台化,目的之一也是维护中星酒店,带动酒店与供应商双赢。酒店可以通过原有的供 应商分销渠道,将酒店库存组成团购或旅游产品,在携程销售;携程则能代人力有限的小批发商或夫妻店,在下班时间与双休日提供服务,这些批发商在去哪儿上架 时,在假日是无法接单的,等于错失了商机。

携程走向平台化,服务和采购边际成本的成本是低的,平台化后的携程,客户服务成本一季约为4.5 亿(2014Q1为4.49亿、2014Q2为4.79亿),仍能保持盈利。而去哪儿不存在服务基因,走向OTA,采购与服务成本是高的,目前去哪儿采购 成本已反应,但是否投入服务还在犹豫。如果要自建兼具技术与人工的庞大客服系统,就是得把携程这些一季至少4亿的成本计入,这尚不包括初期成本与试错成 本。

主战场之低星与经济酒店:寒风刺骨的杀戮战场

去哪儿真正通过返现引发的价格血战,其实只 发生在低星与经济酒店。同样总销售额1000元,在五星级酒店只有一间夜,在经济连锁酒店就有四间夜或更多;同时,经济型酒店的需求也大,在北上广重要的 商业区常常一房难求,特别是经济连锁酒店,入住率常超过100%,是最能以刷量体现间夜数成长的维度。在这样的背景下,用返现换取间夜数也是最粗暴有效的 作法。

目前看来,携程既没有在经济连锁酒店跟进返现,也没有动用在如家/华住/铂涛的股东资源,仅仅有转投资的快捷酒店管家,以免佣直销方 式进行小范围的打击,并在部分单体酒店返现。从正面的角度说,携程是为了不扰乱酒店的价格体系;从负面的角度说,这是一种为了对股东交代,而与去那儿上下 交相贼的作法。对携程来说,一季度与二季度间夜同比增长分别为67%及64%,如果进行返现,可能到90%都不奇怪,但这也等于将股东对明后年的期许拉高 到90%,未来会比较被动,不如将返现作为必要时调节成长率的手段,毕竟这群不在乎到店无房,连对经济连锁酒店价格都极端敏感的客户,是哪里有返现就去哪 里的,投入返现随时可以吸收。从这个角度看,携程二季度间夜增长率64%,去哪儿为105%,双方的销售结构是不同的,携程在高佣金率的中高型酒店放量, 去哪儿增长则以低佣金的经济酒店居多,但双方都没有公告销售结构,刚好给了去哪儿说故事的机会。双方彼此竞争,显非刻意有此默契,但从结果来看却是如此。

分战场:确实是蓝海,但是水很深

所谓主战场,大致包括统计公报的星级酒店、主要酒店与经济连锁酒店,合起来约2到3万间,这也是80/20法则中,能作到80%产出的20%酒店。主战 场既然三分之二已经被携程掌握,三分之一陷入胶着,对去哪儿来说,自然必须开拓专属于自己的战场,目前看来,最主要的就是二三四线城市的客栈、民宿、公寓 与招待所,去哪儿二季度财报公告覆盖16.5万间酒店,携程公告覆盖11万间,主要的区别也就在这。

这些领域确实是新蓝海,二三四线城市是 过去没有被OTA好好掌握的需求,这些住宿单位共同的特色是,在线维护库存的能力都不高,必须有处理脏活累活的觉悟,同时客户体验也难以保证。客栈、民宿 部分,过去不管是松果网、青芒果、多多客栈都尝试硬啃,并不成功,现在业者摸索出通过较单纯的PMS切入。公寓部分,虽然也有高档的酒店公寓(如上海的晟 曜行、北京的自如、广州的私享家、成都的优客逸家),不过数量更多的是不规范、没有资质的公寓,甚至可能没有前台,前阵子求职(群租)公寓引发的投诉就是 很好的例子。招待所之类的世纪遗产就更不用说了。

商业基本先行于法律,所以这里不讨论合法性的问题,重点是让这些住宿单位导入 eBooking或PMS的投入成本。此外,这个领域不能忽略团购的巨头──美团。团购与旅游业者虽然有本地与异地服务之别,但交锋势所难免,最明显的例 子是艺龙与美团在团购酒店的竞争,最后艺龙受到重创,过去自豪的流量入口团购酒店,现在只剩下5%的总额(原本为10%,2014Q2电话会议)。反而是 走平台模式的携程团购异军突起,目前覆盖不仅超过艺龙,甚至压倒了团购的第二梯队(拉手、高朋、百度糯米),以8月来说,覆盖已近11万间(劲旅网数 据),只是携程团购是以平台模式对接团购业者API,因此不算在覆盖内。去哪儿选择与美团正面交锋,会不会重演艺龙故事,现在还很难判定。

在分战场,三国志的态势十分明确。去哪儿在去美大战后,与美团是敌非友;携程则是用平台的方式,通过团购事业部,与美团维持关系,藉此补充异地服务缺乏的频 次与流量。携程独立董事沈南鹏所在的红杉创投,还是美团的大股东。未来分战场的变局尚难推估,结果相信会跟去哪儿服务保证的能力及携程团购平台的覆盖广度 有关。

整体来说,市场份额还是观察重点。主战场中,高星酒店是携程通过酒店B2B与商户彻底布局的重镇,中星酒 店则是携程多年耕耘的核心,去哪儿只要攻不进这两块城池,就只能演变成低星酒店与经济酒店的消耗战,艺龙是前车之鉴。客栈、民宿与酒店公寓确实是个增长点,但这块市场还有美团与大众点评虎视眈眈。携程做平台化可以把服务延伸到供应商,提供特有的竞争力;但去哪儿做酒店直销受限C端分销价格不好,更像是伪命题。去哪儿要为平台供应商做到携程序的服务不是不可能,但意味着每年以10亿为单位的规模投入,大股东百度对此的态度是否依然痴情如昨,值得思索。

转载自虎嗅

这文章写得好