起点课堂会员权益

起点课堂会员权益供应链金融(六):商业保理和P2P公司的合作模式

随着p2p的发展,传统的p2p模式已经不能满足现代金融行业服务的多样化,从而衍生出了个人对供应链金融,而商业保理是供应链金融下的产物。

近几年,银监会频频出拳收紧保理业务,保理业务逐渐遭到银行的冷落,这给了更多保理公司与上市企业做保理业务的机会;同时,p2p行业竞争激烈,必须需求更多更可靠的资产以寻求突破性发展,所以,商业保理和p2p结合到一起,碰撞出了火花。

保理公司将手上的应收账款转让给p2p平台,通过这个平台融入一定的资金,很好的做到了资金的周转,也难怪两者相见恨晚。

一、商业保理为什么会和P2P平台走在一起?

首先,P2P平台是资金方来源,做TO C业务。商业保理是资产方来源,提供融资企业,做TO B业务。

好的P2P平台用户多,成交量大,融资能力强,优质资产一上线就会被平台投资人哄抢一空,往往只需要几天就能融资上千万资金。据统计,2018年上半年P2P网贷成交额为1.05万亿元,虽然对比与2017年有所下降,但仍然是资金来源的一块大蛋糕。

P2P平台用户对于投资,往往在乎的是资产的安全性、流动性、收益性。而商业保理恰恰满足这三个条件。

商业保理公司手中往往握有大量优质应收账款,融资企业为了企业资金周转,会将应收账款转让给保理公司,而应收账款资产都是经过保理公司严格风控把关,所以相对于个人借贷而言更加安全。这样一来就汇聚了大量的融资企业急需资金周转。商业保理公司通常的资金渠道有以下渠道:

- 是保理公司集团或者活动自有资金,这种对保理公司自身要求过高,需要自身或企业拥有足够多的流动资金。

- 平台交易所,或者 P2P 资金对接。第二种方式比较灵活,现在也比较主流,也比较容易,挂资产,进行资金对接,投资人也比较充分,也是一种创新的模式。

- 银行贷款,非标贷等。银行贷款,显然不是保理公司自己直接拿营业执照,申请报告去银行贷款,更多是股东担保为他进行贷款。因为保理公司是一个轻资产公司,所以按照银行原先的授信模式是无法完成的。

- 信托基金,资管计划,进行资金的投入,解决融资问题。

- 资产证券化。

从资金来源来讲,与P2P对接和资产证券化是保理公司筹集资金比较好的办法。所有很多保理公司寻求P2P公司来对接资产。

总体来讲,P2P企业握有大量资金,融资能力强。保理公司握有大量资产,并且风控把关较为严格,资产安全性强,给P2P企业减少了风控审核环节。

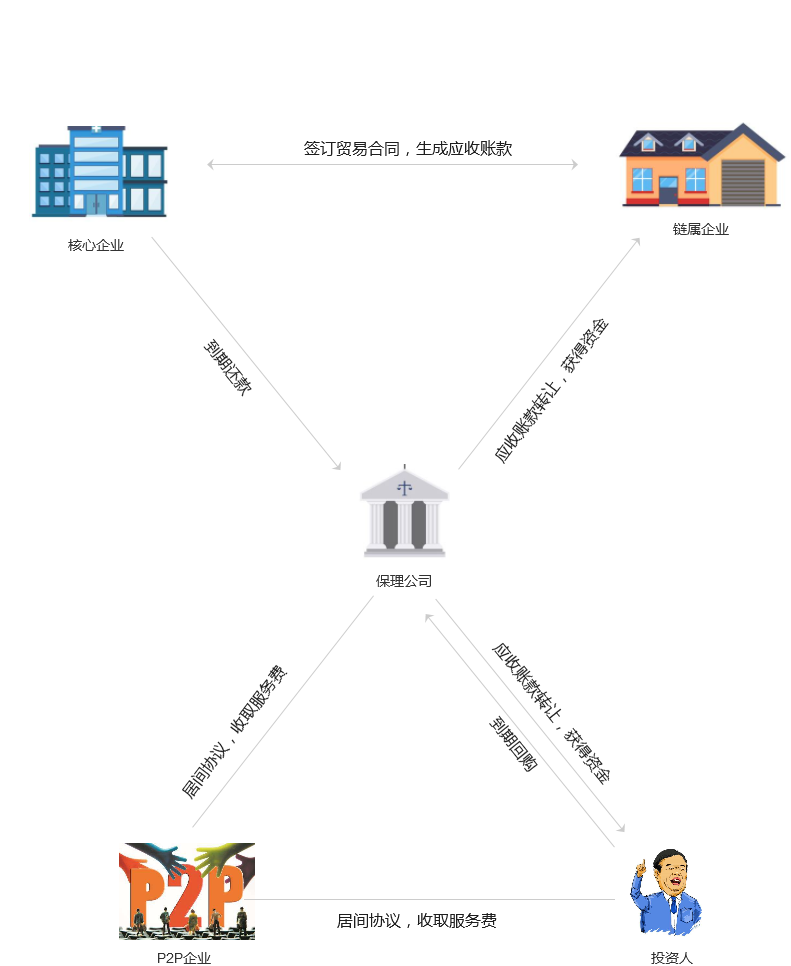

二、商业保理怎么和P2P合作?

这里具体以应收账款转让模式来讨论。

- 首先融资企业与核心企业产生应收账款

- 融资企业将应收账款转让给保理公司

- 保理公司以该笔应收账款转让向P2P公司平台寻求借款并为自己担保

- P2P公司与保理公司签署居间协议,将应收账款资产在平台上展示

- 投资人与P2P企业签署居间协议,并将资金投资给P2P公司的存管账户

- 保理公司与投资人签署《应收账款转让及回购协议》

- P2P公司募集资金完毕后,将资金发放给保理公司

- 保理公司将资金发放给融资企业

- 到期后,核心企业还款,保理公司收款

- 保理公司到期回购应收账款还款给投资人

- 投资人获得回报

三、小结

在保理公司充分做好风控的前提下,保理公司与P2P的结合对投资人相对而言是利好的,相对于纯信用贷款,坏账风险更低。但保理业务是基于应收账款转让的融资业务,实质就也是信用融资。

很多保理公司都会自己暗地里开个P2P公司进行融资,来弥补自身的资金不足。一定程度上提高了风险,所以作为投资人要尽量学会辨别这些风险。

作者:lennon,公众号:张论(ID:woshipm123)

本文由 @lennon 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自 Unsplash ,基于 CC0 协议

这是核心企业与上游供应商的模式吧?

你好,文中有个点疑问,您提到了资产证券化,这个是否一般只有在金融机构才能做内部增信然后对外销售?

保理直接跟P2P合作?100万额度够用么?

您好,看了您的文章,对了解商业保理大有裨益。但有一点不太明白,在银监会的16年的暂行办法中,第十条第八点有提到信息中介机构不得代理债权转让,那为什么P2P还能对接银行保理?通过什么方式呢?盼解答。

第十条 网络借贷信息中介机构不得从事或者接受委托从事下列活动:

(一)为自身或变相为自身融资;

(二)直接或间接接受、归集出借人的资金;

(三)直接或变相向出借人提供担保或者承诺保本保息;

(四)自行或委托、授权第三方在互联网、固定电话、移动电话等电子渠道以外的物理场所进行宣传或推介融资项目;

(五)发放贷款,但法律法规另有规定的除外;

(六)将融资项目的期限进行拆分;

(七)自行发售理财等金融产品募集资金,代销银行理财、券商资管、基金、保险或信托产品等金融产品;

(八)开展类资产证券化业务或实现以打包资产、证券化资产、信托资产、基金份额等形式的债权转让行为;

(九)除法律法规和网络借贷有关监管规定允许外,与其他机构投资、代理销售、经纪等业务进行任何形式的混合、捆绑、代理;

(十)虚构、夸大融资项目的真实性、收益前景,隐瞒融资项目的瑕疵及风险,以歧义性语言或其他欺骗性手段等进行虚假片面宣传或促销等,捏造、散布虚假信息或不完整信息损害他人商业信誉,误导出借人或借款人;

(十一)向借款用途为投资股票、场外配资、期货合约、结构化产品及其他衍生品等高风险的融资提供信息中介服务;

(十二)从事股权众筹等业务;

(十三)法律法规、网络借贷有关监管规定禁止的其他活动。

P2P作为信息服务和技术提供方,并没有代理,只是搭了座桥让投资人走,至于想步行还是坐车,由投资人自己选择

1.想知道保理公司给融资方融资是如何盈利?收取服务费么?

2.保理公司放款给投资人,给投资人的利息是哪里来的?

期待解答,谢谢~

信息中介说白了赚的就是利差,保理和P2P拿掉以后就是投资人的

看完了一系列,谢谢作者呀

现在金融大环境太差了~主要跟贸易战关系太大了

P2P现在真的凉凉

不是才有一家老板跑路了嘛…诶

留下的必然会迎来春天,和保理合作也是一种出路

是的