起点课堂会员权益

起点课堂会员权益不吹不黑,说说长租公寓的消费分期和ABS

本文作者将从客观的视角,发表自己对长租公寓的一些看法,一起来看看~enjoy

这段时间,所有的声音都在对长租公寓口诛笔伐,杭州鼎家破产的新闻,更加坐实了这些罪名。

在这风口浪尖上,我来说说对长租公寓的一些看法,姑且把长租公寓、租金贷、ABS三种模式单拎出来解析:

一. 长租公寓

1. 定义

一种是集中式公寓,即运营商通过收购或租赁的模式取得项目整体的管理权(通常为整栋或整栋中的几层),统一进行改造后出租的一种租赁公寓模式。这类公寓品牌有V+SPACE、魔方、YOU+、泊寓等。2016年以来,万科、龙湖、远洋等开发商的集体入局,让集中式公寓更加火热。

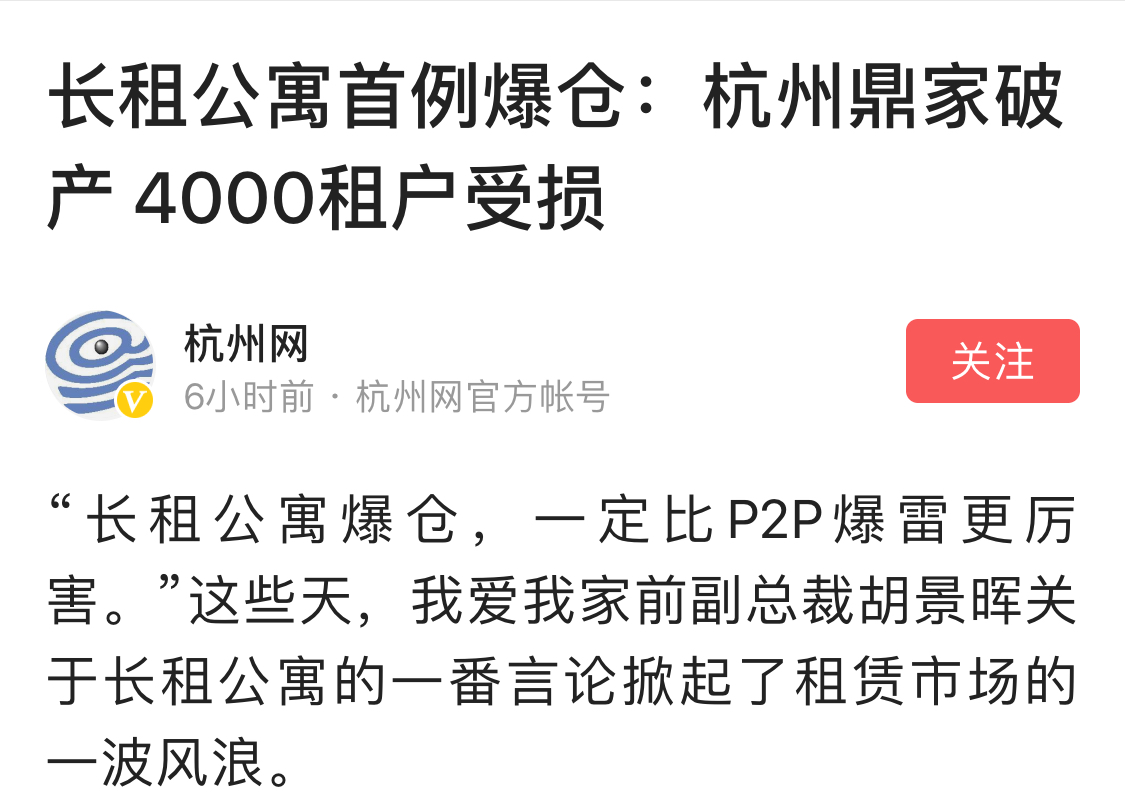

另一种是分散式长租公寓,即运营商从分散的房东手中取得房源, 经过标准化改造或装修后,统一出租管理的一种租赁公寓模式。目前,这类公寓市场份额最大的是链家旗下自如,其他品牌有我爱我家旗下相寓、青客公寓、蛋壳等。(因为这个模式会牵扯到三方(房东、租客、中介),等下我主要分析在这个模式下进行分析)

2. 形态

3. 各方利益点

- 房东:省心+在竞争市场下的超额房租红利(进入垄断格局之后不会再有)

- 租客:提供标品,结束传统租房体验糟糕,房屋质量参差不齐,且租户的居住权益时常受到侵犯的痛点。

- 长租公寓中介:赚取价差利润

长租公寓是未来租赁市场的发展方向,健康成长的话,能够达成一个三方共赢的局面,也是因此,敏锐的资本嗅到了这个充满金钱味道的商机,这条赛道上迅速聚集起了地产标杆、中介老大、连锁酒店龙头以及一众创业公司,自2016年起,就加速迈入了群雄逐鹿的战国时代。

而年初,自如A轮融资40亿,蛋壳B+轮融资7000万美金的事实,也一再地提醒我们,另一个新的市场已经拉开大幕,只等崛起。

4. 利润分析

长租公寓方利润=租客房租-房东房租-装修成本均摊-运营成本

其中,租客房租>房东房租

5. 长租公寓的演进方向

(1)薄利逼迫下的抢占房源大战

完全按照上述利润方式来看,长租公寓利润单薄,确实如相关企业所说利润率只有1~2%,薄利就必须多销,因此,大量抢占房源,就势在必行,只在通过大量的反复的商业行为,形成流畅并巨量的租房线条,才有可能在这个市场上有所收获。

(2)争取房租的定价权

长租企业想要获取更多的利润,除了多销,另一种可行的方式就是提升利润率,也就是在房东房租长约不变的情况下,提高房客的房租,但房租是一个公开市场,甚至可以说是一个完全竞争市场,长租企业在这个市场上只能被动接受房租价格,而没有定价权。只有这个市场进入寡头垄断或完全垄断市场时,价格才能为企业左右。

因此,多销和定价的两个需求,都会把长租企业往抢占更多房源的行为上推进,这也是去年到今年,抢房大战的根源所在。

二. 租金贷(信用住房)

1.0 阶段

(1)定义

租金贷,是消费分期的一种。初始形态是:租客租下房东的房产后,向资金提供方进行借贷,由资金提供方将租金交付于房东,之后再由租客向资金提供方分期支付资金和资金使用产生的利息。

2014年发起于成都的斑马王国,通过这种模式迅速发迹,一路把火点到了北京;后期各个小贷平台迅速跟上,出现了会分期、租了么、房司令等专门主打租金分期企业。

(2)形态

(3)各方利益点

- 租客:减轻一次性付款压力,将租金拆解为月付

- 租金贷提供方:赚取贷款利息

(4)利润分析

- 租金贷利润=租客房租+房租贷款产生的利息-房东房租

- 其中:租客户租=房东房租

2.0 阶段

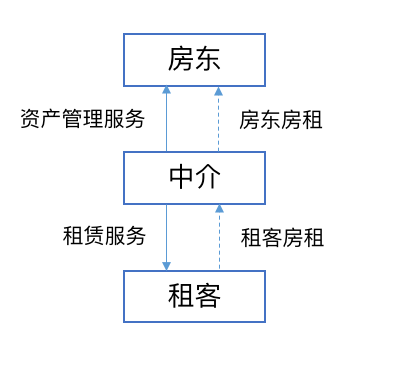

(1)定义

随着长租公寓和消费金融的结合,出现了现在被痛批的第二种租金贷:即租客在与长租公寓企业签下租约的同时,与该企业合作的资金提供方签订贷款合约,资金提供方将租金支付至长租公寓方,租客向该金融机构按月还清租房贷款。

例如,国内规模最大的长租公寓自如为租客提供的与京东金融合作的“自如白条“,租客首次付款需要交付押金+首期房租+服务费,之后每月支付当期房租+服务费+分期手续费,费率为6.27%

(2)形态

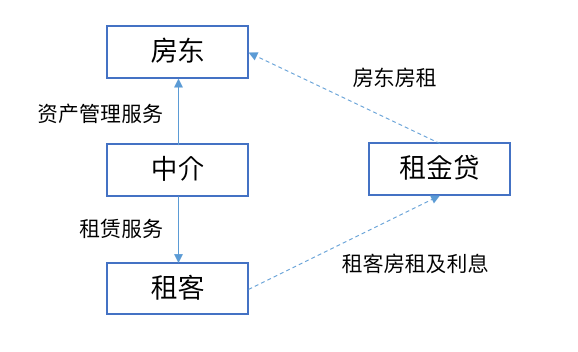

(3)各方利益点

- 租客:减轻一次性付款压力,将租金拆解为月付长租公寓:赚取贷款通道费+拥有自己的资金池(这是本不该有的)

- 租金贷提供方:赚取贷款利息

(4)利润分析

- 租金贷提供方利润=房租贷款产生的利息

- 长租公寓方利润=租客房租+房租贷款通道费-房东房租-装修成本均摊-运营成本+资金池期限错配利差

- 其中:租客户租>房东房租

(5)解析

2016年,我爱我家旗下的相寓和房司令合作,头一次把租金贷引入了长租市场。自此,掀起了租金贷2.0阶段的开端。相寓和房司令的合作充满试探的味道,一年房租的贷款利率,仅设计在2点几个百分点,不可谓不慎重。这个试探初尝甜头,相寓通过此举,率先成为了长租公寓里面能够赚钱的唯一一家。这个试验的效应非常明显,之后,越来越多原来利润非常单薄的长租公寓开启了和租金贷合作的模式,以增加自己的盈利空间。

在2.0形态中,长租的暴雷隐患初现,中介方手上并没有房屋所有权,却从资金方获得了本应属于房东的长租资金沉淀,也就是产生了俗话所说的“资金池”。

租金贷并不可怕,可怕的是因为资本逐利性所带来的两类乱象:

第一,强制贷款付租金。

强制贷款付租金,是长租公寓被投诉的重要行为之一。加入租金贷这个新的变量之后,长租公寓从薄利行业摇身一变为金融杠杆行业,所以,尽量多的租客都加入现金贷,成为长租公寓强烈的诉求,因此也催生了“强制贷款付租金”的恶劣行径——

首先,是提高非贷款付租金的门槛,一般要求半年付或是年付,堵上租客自付房租的后路;

之后,再以各种优惠手段诱惑租客办理租金贷,让租客以每月多付一点点利息(一般是几十上百块)的代价,换取可以月付房租的贷款计划(也有某些长租公寓为了快速扩张资金池,选择自付利息)。

对于租客来说,“强制贷款付租金”的行为,起码有两项要打上差评:

- 租客不知风险:许多房屋租赁中介通过租金打折等优惠手段以诱惑租客办理贷款或信用卡分期,但是在推销的过程中并没有明确告知甚至提及其中的贷款合同以及潜在风险;

- 租客不知情:比不知风险更糟的是,部分租客完全就是“被贷款”,在租客并无贷款需求或完全不知情的情况下,公寓/平台私自使用租客的身份信息办理了租金贷业务,而租客在租房全程中对于产生贷款事项并无认何了解,到头却被资金提供方追债。

第二,资金池无人监管。

资金池的构成,原来是房东剩余的房租,但由于有了期限差,长租公寓方就有了从资金池获得收益的可能性。

想通过资金池获益原本无可厚非。但是资金池在国内不合法,同时,长租公寓的资金池并没有任何监管介入,彻底成为了法外之地,无法奢求这类资金池能建立备付金制度。

这也是我吐槽过P2P的,如果把资金池的安危都置于企业家的良心上,那这个资金池里的资金到哪里去,就不好说了。

如果说长租公寓崩盘,也就是崩在这个地方。如果长租公寓资金池爆仓,对于几方都会带来严重的利益侵害:

- 房东的后续租金全部落空,只能选择驱赶房客;

- 租客的贷款合同签了一年,房子不让住了,贷款却还得还;

- 租金贷已经把钱支付给了长租公寓,但租客没房住,就不还贷款,最后产生大量坏帐。

三. ABS

1. 定义

ABS融资模式是以项目所属的资产为支撑的证券化融资方式,即以项目所拥有的资产为基础,以项目资产可以带来的预期收益为保证,通过在资本市场发行债券来募集资金的一种项目融资方式。

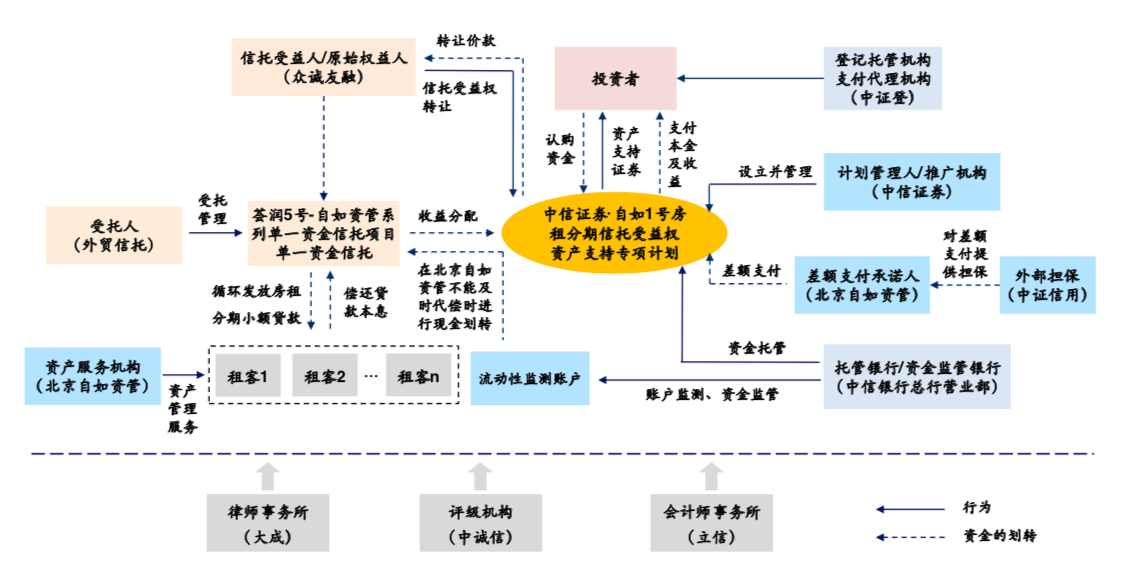

以“中信证券·自如1号房租分期信托受益权资产支持专项计划”为例,其基础资产为小额贷款,自如1号以小额贷款的预期收益作保,发债融资,预期收益率5.39%,并由自如兜底。

2. 形态

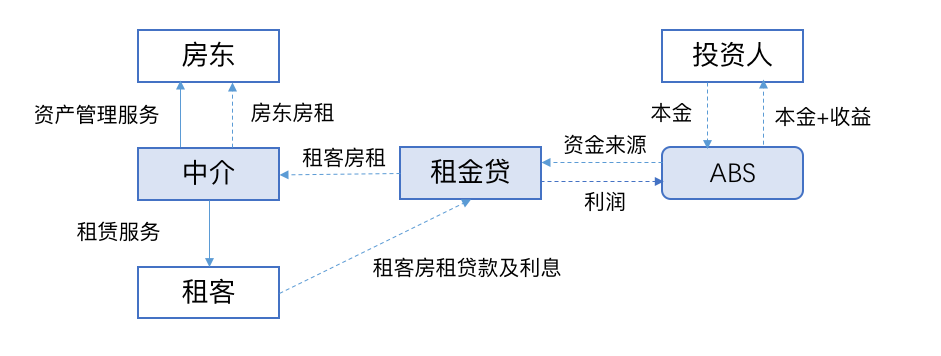

如下是自如1号的交易结构图——

为了便于大家理解,我画了一张更简单易懂的图——

3. 各方利益点

- 租客:减轻一次性付款压力,将租金拆解为月付

- 投资人:获得投资金额5.39%的收益

- 外贸信托:赚取贷款利息7.06%(自如所有贷款利率均为6.27%,贷款期限均为11个月,采用等额本息还款方式,在此种模式下月利息为0.57%,按照复利计算的年化利率为7.06%)

- 长租公寓方:赚取价差1.56%=7.06%-5.50%(循环期内按季度付息,计算5.39%的票面资金成本为5.50%)

4. 利润分析

- 租金贷提供方利润=房租贷款产生的利息

- 长租公寓方利润=租客房租-房东房租-装修成本均摊-运营成本+ABS盈利

其中:租客户租>房东房租

5. 解析

不讲究的话,ABS模式可以看作是升级版的租金贷,只不过在上一个模式中,是引入了一个第三方来作资金提供并付出利息,而在ABS中,长租公寓通过发债得到大量资金,直接自己既做中介方,又做资金提供方,双枪齐发,提高利润。

同时,ABS虽然产生了募资,但相对上一个模式中的资金池来说,募资资金有专门的托管机构,也因为有了多方参与并在国家备案而产生了更强的监管,基本能够做到专款专用,很难产生爆仓问题。

由于每天都会收到现金还款,自如ABS的现金流稳定,而且贷款额度和底层资产池具有小额分散特点,加上租金对租房的年轻人来说是一种稳定持续的支出,违约率较低,所以评级为AAA+,至今从未出现过逾期。

当然,ABS的底层资产并非房产租赁合同的债权,而是小额贷款,也是说明目前只做长租利润微薄,不足以支撑5.39%的资本价格,说明在当前市场环境下,如果长租没有金融手段参与,目前并算不是暴利。

但是,1号发行5亿,2号两期共20亿的规模,也亟需自如在ABS项目中,不断的扩大底层资产规模。最终产生的结果与资本的驱动效果类似,都需要去市场上抢夺房源。

而且,在资管新规已经明确要“去通道”的前提下,自如这种操作前景也不容乐观。

最后想说一句,尽管长租公寓确有值得整改和修正的地方,但是长租公寓带来的暴雷和社会问题,从严重程度上是不会超越P2P的,毕竟长租公寓倒塌暴雷,损失的是最多不过一年的房租,而P2P暴雷,却是毁了好多人的一生积蓄。量级不同,灾难亦不同。长租公寓,需要的是监管介入下的正规经营,而不是放大恐慌下的一棍子敲死。

以一张截图作为今天文章的结尾,这是鼎家暴雷后,两位群友的对话。个中滋味,大家可以自己体会。

作者:萌马,公众号:萌马有钱。知时节资产管理联合创始人、运营总监。原大众点评产品市场负责人。

本文由 @萌马 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自 Pexels,基于 CC0 协议

感谢楼主

楼主写的清晰明了

楼主写的很细心

感谢支持。