起点课堂会员权益

起点课堂会员权益华东O2O项目死亡名单:一窝蜂后惨死案例

长小江点评:别都顾着概念了,O2O不仅要线上引导线下,也要能线下反哺线上,形成自循环的闭路通道才会降低边际成本,迎来盈利的曙光。

当下,越来越多的互联网公司开始将“O2O”作为标配添加在自己的企业介绍中,不提O2O似乎成了很没面子的事情。

这样的疯狂也同时引来了资本的共舞,O2O开始频繁出现在商业计划书以及投资协议书中。以BAT为代表的互联网巨头在O2O领域的频繁出手更是让O2O行业看起来无比诱人。

但在水涨船高的融资额和估值背后,真正脱颖而出的O2O项目却并不多见,据了解,绝大部分O2O企业很难拿到C轮融资。蜂拥而上的O2O项目背后面临着严重的同质化、线下资源不足以及资金链问题。

作为O2O类项目的知名创业者,雕爷曾公开表示“O2O创业的窗口期可能已经结束了。”

为了弄清华东O2O项目的真实生存环境,创客君查阅了大量资料,从餐饮、社区、美业、旅游、教育、汽车、房产、婚庆以及母婴9个行业着手,制作出一份沉重的“华东O2O项目败局手册”。

这份手册上,横躺着众多一窝蜂后惨死路边的案例,除了唏嘘感慨外,我们更希望各位看官,特别是身处O2O项目中的创业者能够吸取前者的教训,心怀敬畏,踏实地走下去。

一、餐饮O2O

2014年国内的O2O市场中,餐饮行业市场份额占比高达43%,居首位。预计到2015年,我国餐饮行业O2O市场规模将达到1200亿元左右。

与此同时,资本市场对于餐饮O2O也是相当照顾。今年1月7日,餐饮外卖平台“零号线”完成B轮融资,金额约3000万美元,由腾讯领投,红杉资本及戈壁资本跟投。1月27日,网上订购平台“饿了么”完成3.5亿美元E轮融资,投资方包括中信产业基金、腾讯、京东、大众点评、红杉资本。

然而,在看得见的光芒背后,隐藏着更多黯然退场者。

死亡名单

死亡原因

1、“平台黑洞”外卖平台必须不断地烧钱、补贴、砸流量、抢用户。饿了么、美团等巨头不断掀起用户抢夺战。但用户能够持续选择的入口是有限的,只有第一没有第二。项目难度系数较大。

2、有空间,但运作难度大卡卡鲜、物本购等都是基于特色产品而形成的O2O模式,但也都面临着物流和规模化的压力,净菜配送市场潜力巨大,但运营难度同样不可小觑。

3、行业壁垒低创业者所选领域是否是刚需决定了议价能力。因此,细分领域的用户量和需求频次就决定了项目质量。嗨咖啡的失败就在于非刚需且频次低。此外,阿姨送菜上门的项目,面向的人群比较垂直,流量有限,做大不易。

因此,对于创业者来说,如何切入蓝海的细分市场,做出特色,迅速做大流量,形成差异化优势成为餐饮O2O的关键。

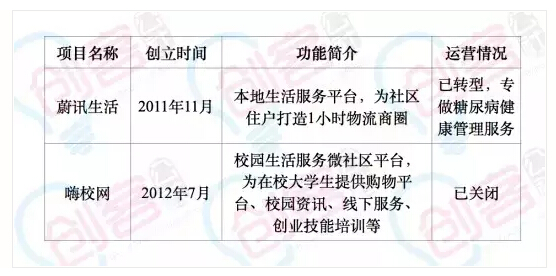

二、社区O2O

从BAT大佬到创业者,从传统相关行业到互联网各方相关势力,都在社区O2O抢滩。

作为物流行业的龙头,顺丰进军社区O2O有节奏、有野心,从布局顺丰优选到顺丰嘿店,顺丰首先就把握了社区O2O的两个命脉,生鲜配送和实体店。此外,以万科为代表的房地产大佬也纷纷热火朝天地玩起了社区活动和交友。

但社区O2O不像打车软件,土豪砸钱改变支付习惯就好了,这是很脏很累的活,不可能一蹴而就,每个社区的资源整合和后期把控都是一步一个脚印去跑出来的。只有本地创业者和传统行业玩家等多方力量一同协作,才有可能真正改变社区生活方式。

死亡名单

死亡原因

1、线上线下严重脱节以互联网形式做社区O2O通常都无法掌握线下大量的物业服务资源,同时互联网公司也不适合养太多人。物业公司本来就比较零散,数量众多,而且每个楼盘的情况还不一样,整合物业资源显得不太现实。另外,很多楼盘与物业并不是“终生”制的,物业若服务不好,业委会有权利要求更换物业,因此几乎没有物业有闲工夫为互联网公司提供免费服务。

2、独立存在难度大从整体上看,社区O2O项目独立获取用户成本太高,因此必需挂靠到和社区相关的产业链上下游公司里,比如电商和物流公司。从某种意义上来说,社区O2O和团购一样,只是电商的一个锦上添花的标配,本身独立存在的难度非常大。

三、美业O2O

现在拿出小米手机,在应用市场上搜索“美甲”二字,能够蹦出100多个应用。

随着雕爷的“河狸家”上门美甲的迅速崛起,以美甲为首的美业O2O市场被疯狂热炒。上门美发、美妆、上门按摩、spa等项目如雨后春笋般出现。但是传统的美业是否连上网就能成功转型O2O呢?

经过统计我们发现,全国的美业O2O大部分发起于2013年,而短短一年内,已有多个项目挂掉。华东区域虽然已关闭的项目不多,但同质化线下格外严重,预计未来1—2年内会出现“成批”的死亡现象。

死亡名单

死亡原因

1、低频次、非刚需所有服务类的关键就在于流量。因此切入细分领域,迅速做起流量来,是创业者最需要打磨的功夫。美发行业虽然有很高频次和需求,但是上门美发这一O2O项目,是否真的是刚性需求,恐怕还需要创业者三思吧。且不说剪完头发留在家里地板上的一地狼藉,就说你能否请来理发店里真正的“大牌”上门都是难题。

2、无法标准化过去的团购网站也提供了美业服务,但是团购为什么对美业的推动力为何不强?最重要的原因就是——美业属于非标类服务。非标类服务,极可能面临“两头难伺候”,创业者要学会当好两头受气的“小媳妇”。因此,美业O2O其实是个“看起来很美,实际上苦逼”的行业。

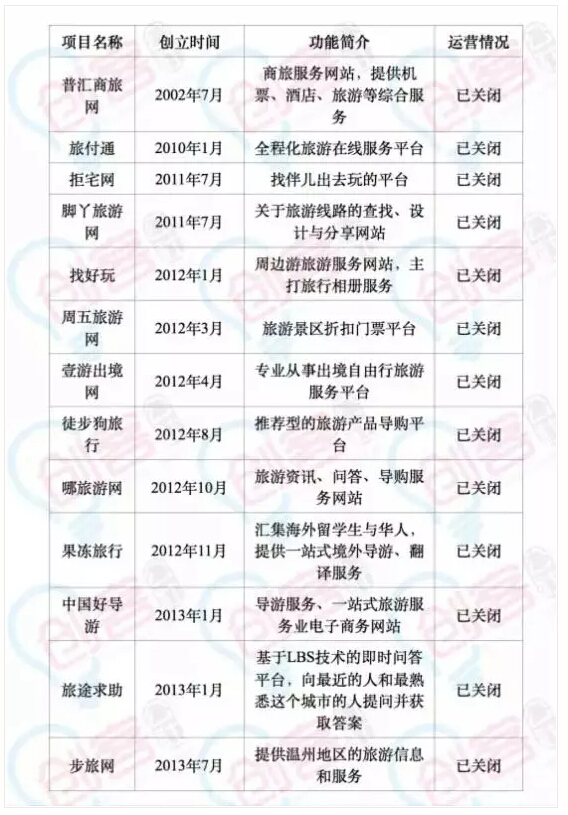

四、旅游O2O

近5年来,旅行业电商可谓风起云涌,各类在全国小有名气的网站和APP数不胜数,远胜于传统公司。

按照主营业务的操作方式,旅游O2O项目基本可以分为两类侧重某些品类旅行产品生产、服务商类,例如酒店点评——到到,以前仅做比价的去哪儿,门票为主的同程和驴妈妈等,以及综合提供商类,即不但提供自营服务,而且兼作供应商平台,如携程、途牛、去啊。

在巨头的前后夹击和资本的冲击下,华东区域出现了一批“阵亡”名单,创立时间基本都集中在近三年间。其中甚至有一家坚持了十几年的平台,依旧没能逃脱时代冲击,被迫“关门”。

死亡名单

死亡原因

1、巨头布局加速从上表中我们可以看出,已关闭的旅游O2O项目网站绝大多数出现了和巨头业务的重叠。近年来,在线旅游巨头的触手开始从线上逐渐下移,目标就是掌控线下资源及服务环节。与此同时,线下传统旅游也开始向线上布局,在两方巨头的夹击下,旅游O2O成为“有钱人”的战场,普通人似乎已经失去了竞争的能力了。

2、渗透率低,提升缓慢早在2012年,中国的网购渗透率就超过了美国,但在线旅游渗透率却落后美国几倍。从木桶理论的角度来看,虽然我们在酒店、机票、休闲度假游各个板块的互联网渗透率都有差距,但最明显的短板还在于休闲度假产品中的门票产品渗透率低、增长缓慢。想要改变现状显然需要长时间的等待和消耗。

3、服务闭环难形成旅游O2O要真正形成,需要线上线下都完成资源配置、利益分配及各环节的完全畅通。从旅游产业链的角度看,整个环节可以分为上游供应商、中游代理交易平台、下游网络营销平台和用户,其间每一个环节都可谓困难重重。

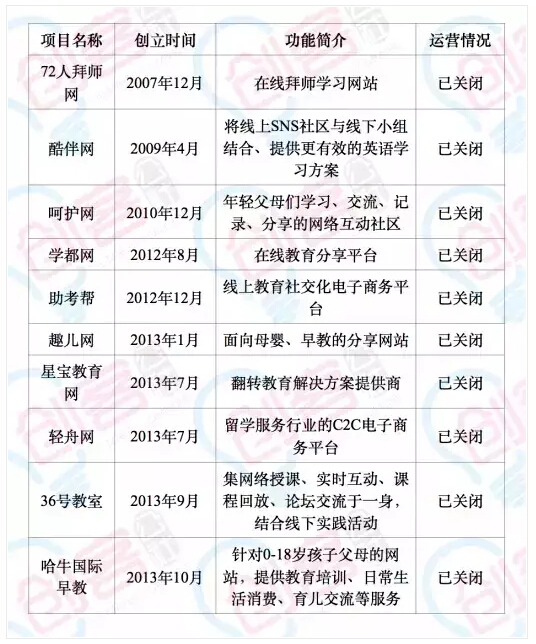

五、教育O2O

自2013开始,资本的反馈让教育培训行业迅速回温。然而,伴随行业发展良好势头的是巨头企业风光黯淡、教育政策不断向减负倾斜,而当下,资本开始越来越青睐在线教育,O2O为教育培训行业破局的必由之路已经成为共识。

根据百度发布的调查报告,由于资本的持续进入,此前一直稳定增长的在线教育市场在2013—2015年间增速会快速上升,预计2015年在线教育市场规模将达到1237亿元。

但无法达成共识的是,应当如何针对教育培训行业的特点设计O2O。尽管人人都在谈O2O,但很少有人说得清怎么做教育O2O,甚至还未理清O2O与教育结合的关键点便仓促“下海”,结果,又是一片哀嚎。

死亡名单

死亡原因

1、流量赢不过巨头与前面所提到的几个行业一样,在线教育平台同样是以流量为竞争核心的。从中间页的产品特征来看,低成本获取流量和高效率分发流量是中间页的存在根基。目前除部分垂直中间页平台外,BAT三家均已布局在线教育中间页战略。中小型创业者显然能力有限,难以打通根源。

2、标准化瓶颈难突破“标准化”既是诞生成熟中间页平台的条件,也是在线教育最难突破的瓶颈之一。因此,有专家指出,教育中间页的出路先应该从如会计、建筑、法律等标准化的职业教育考证市场开始,而其他领域可采用资讯分类和社区问答形式组合完成搭建。

(文/张小逸) 来源公众号:创客公社 。

“别都顾着概念了,O2O不仅要线上引导线下,也要能线下反哺线上,形成自循环的闭路通道才会降低边际成本,迎来盈利的曙光”为这句话赞! 😀 😀 😀

就少了汽车O2O 👿 👿 名单没公布