起点课堂会员权益

起点课堂会员权益互联网金融-P2P网贷模式分析

微信公众号申请下来有一段时间了,一直也没写什么东西,正好最近比较闲,项目迭代暂停,有时间看了些关于互联网金融的书,然后文思如尿崩(⊙﹏⊙),冲破了我理智的大门,奈何不可收拾,写几篇文章,陆续和大家分享下。

废话以后再说

P2P网贷的在13年和14年进入了一个大的爆发增长期,下图是网贷之家发布的最新2015年5月“网贷平台发展指数评级”的前20名,陆金所虽然收益一般,但是凭借有担保,安全性好,仍然高居榜首,可见虽然P2P金融吵的火热,用户更多的关注点还是在安全性的考虑上,毕竟总拿肉包子打狗事的,大家都不爱干

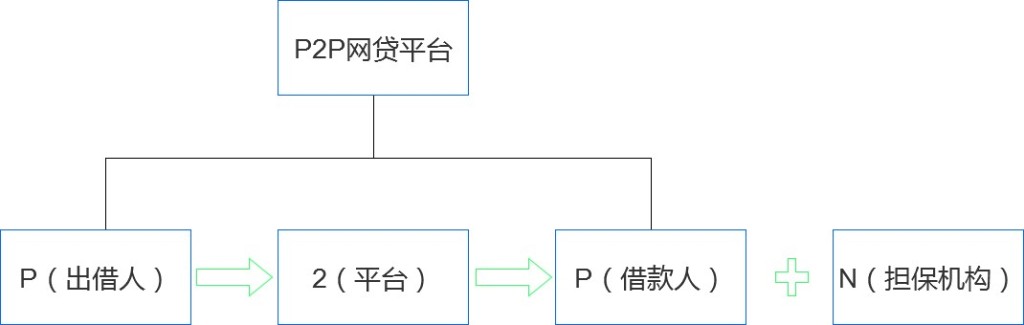

P2P网贷平台的基本结构如下

其中担保机构不一定有,而且“去担保化”是平台的发展趋势,不过目前情况来看,无担保的平台的用户接受起来比较困难,甄别的工作都在自己。

P2P网贷平台的主要模式分类

根据借款流程分

纯平台模式:借款双方的借贷关系一次性通过平台达成,一次性投标完成,如拍拍贷

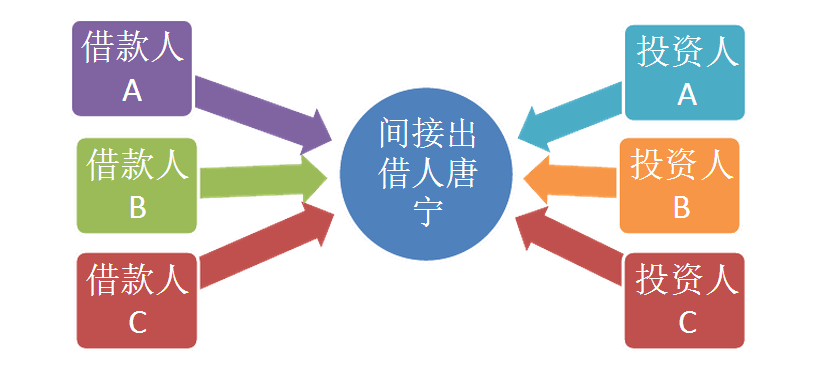

债权转让模式:借贷双方不直接签订债务协议,通过第三方个人,先行放贷给有资金需求的人,再由第三方个人将债权转让给投资者,如宜信,网贷平台采取这个模式的居多

根据业务模式分

纯线上模式:用户开发,信用审核,合同签订到贷款催收等,全部在线上完成

线上与线下相结合的模式:交易环节放在线上,借款审核与贷后管理等放在线下,按传统的流程进行管理

根据有无担保分

无担保模式:平台只是发挥撮合作用,提供相关信息,但是无担保不代表无借款的审核与甄别,如拍拍贷

有担保模式:其中有担保模式还分第三方担保和平台自身担保模式,目前多数网贷平台都是自身担保模式,保证投资的收益,贷款到期若无法收回本息,可以将债权转让给平台,平台先行垫付本金给出借人,再由平台进行追偿。

P2P网贷平台的定价与盈利模式

平台定价分为两种

贷款拍卖模式:投资人提供贷款项目,有资金需求的借入者竞拍,出价(利息)最高者得标,这种模式有时会导致贷款利息过高,而且最终的借款人还不起那么高额的利息,自然这种模式已经很少用了

平台定价模式:平台根据借款者信用情况,额度,期限等,确定一个贷款利率

盈利模式:

网贷平台的主要收入借款人的一次性服务费和投资者的评估管理费用,以及部分借贷差价

P2P网贷平台举例

拍拍贷:

国内首家无担保小额P2P贷款平台,无线下业务,无担保,但有严格的征信,主要收入为向借款人收取一次性服务费,期限6个月以上为4%,6个月以下为2%,客户主要面向网商,通过和电商平台的合作,可以掌握商铺交易数据,征信比较容易。

宜信

宜信旗下两款产品,宜人贷与宜定赢,(不知道为何非要做两款客户端,两款客户端的功能都不复杂,容易分流用户)

宜信采取的模式是,先将资金以公司老板的名义借给有资金需要的人,然后将债权拆分成小包,通过线下团队将债权转让出,分散给众多投资人,这种债权拆分的方式是宜信国内首创,降低了投资人的风险

P2P的核心是不参与到借贷与放贷的交易中去,这种模式下,宜信会形成一个较大的资金池,而且已经深入参与其中,有很大“影子银行”成分,不知道日后监管条例会如何看待。

好贷网

好贷网基本相当于去哪网,是贷款的垂直搜索平台,主要就是做个人贷款与银行放贷的连接者,也就是放贷机构的信息发布平台(我自己理解),其地推团队的主要工作就是与银行,正规贷款公司,典当行等建立合作关系,发展部署非常明确,只做贷款,主营项目包括消费贷,企业贷,住房贷,购车贷,好贷网更有贷款平台O2O的意思,其盈利模式也比较特殊,主要为向银行收取佣金和个人信贷经理加入的服务费等。

有利网

有利网和上面的好贷网模式完全是反向的,也有很强的O2O属性,好贷网是线下寻找优质的放贷项目,即贷款借出者,有利网的线下团队是寻找优质的借贷项目,即优质的借入人,将寻找的项目放在网上,供大家投资。由于有利网线下签约了很多小贷公司,他们对借钱人进行一次审核,录入平台后再进行一次审核,所以有利网上的投资项目都是经过线下与线上的两次审核,投资风险性降低很多。

比较典型的平台就这么多吧,人人贷模式没太特殊之处,陆金所,玖富理财等更倾向于投资理财,融360,91金融,包括壹钱包基本为金融超市类型的,BAT的理财项目大家都不叫了解,不多说了

最后说下目前P2P网贷的一些现状吧

- 无监管,对企业资质还没有很好的审核,也导致跑路事件时有,部分平台也存在自融自用的问题

- 平台征信困难,主要因为没有接入银行的信用体系,13亿人中,8亿接入了银行的信用体系,不过5亿人的记录只是一个身份证号,有可用信息的用户只有3亿左右

- 用户接受的程度不高,雷声大雨点小,大部分用户基于安全性的考虑在观望

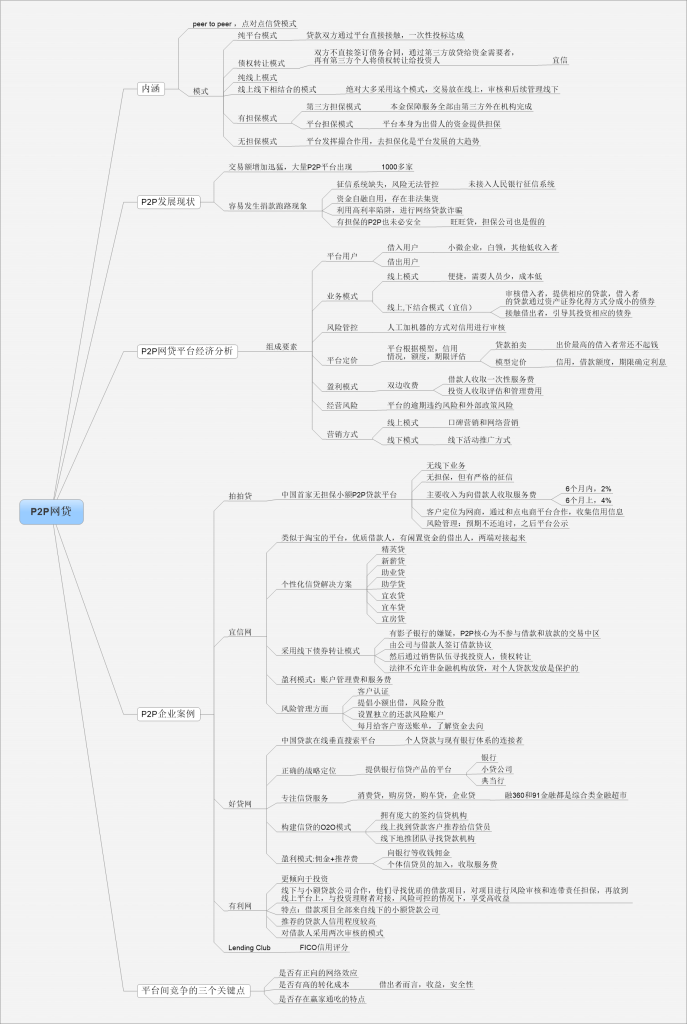

最最后,如果你看到了这呢,我首先想说非常感谢,然后我想说,其实上面那么多文字,你大可不必看,因为我总结了张思维导图,放在最后,看图便可,字小,请见谅(此情此景也让我想起了,每次辛辛苦苦写的需求文档,开发GG都不看,也是伤了我弱小的心灵)

本文由迅雷产品经理 @Simon(微信号Simon–Gao)原创授权发表,并经人人都是产品经理编辑。转载此文章须经作者同意,并请附上出处(人人都是产品经理)及本页链接。

- 目前还没评论,等你发挥!