起点课堂会员权益

起点课堂会员权益充电桩市场一片蓝海,滴滴编织充电蓝图

近几年来,国家对新能源汽车的支持力度日益显著,由新能源汽车催生的充电桩行业迅猛发展。政策的利好,市场的空缺,引得各大玩家纷纷入局,其中以特来电,国家电网,星星充电,中国普天四家最为强劲。除了充电基础设施运营商以外,作为出行巨头的滴滴也是跃跃欲试。滴滴一边跟车企合作造新能源车,一边准备着自己的充电蓝图。

为了方便大家对充电桩有一个基础的认识,我将对新能源汽车做一个简单的介绍。在这里我们不讨论是先有电动汽车,再有充电桩;还是先有充电桩,再有电动汽车的哲学问题。

新能源汽车是指采用除汽油,柴油发动机之外的其他非常规车用燃料作为动力来源的汽车,包括纯电动汽车,增程式电动汽车,混合动力汽车,燃料电池电动汽车,氢发动机汽车,其他新能源汽车等。

电动汽车作为新能源汽车的最大分支,容易被误以为新能源汽车等同与电动汽车。其实,两者覆盖范围略有不同,但也有重合的部分。

电动汽车是指以车载电源为动力,用电机驱动车轮行驶,符合道路交通、安全法规各项要求的车辆。一般采用高效率充电电池,或燃料电池为动力源。按动力源的不同,国内主流电动汽车可分为:纯电动汽车(BEV),混合动力汽车(PHEV),燃料电池汽车(FCEV)三类。由于技术,配套设置等条件限制,三大主流电动汽车各有优缺点,发展情况也有所差别。

所以并非所有新能源汽车都是需要充电桩的,只有部分电动汽车对充电桩才有较大的需求。由于许多充电桩调查报告中都涉及到新能源汽车,所以下文分析中新能源车更多是指代电动汽车,希望大家先有一个错位的理解。

充电桩市场一片蓝海?

国家层面的政策引导,巨头的纷纷入局已然是最好的证明。

2015年国家出台《电动汽车充电基础设施发展指南(2015-2020年)》,指南提出我国充电基础设施发展的目标是到2020年,建成集中充换电站1.2万座,分散充电桩480万个,满足全国500万辆电动汽车充电需求。

从中看出,国家是要求车:桩=1:1,一车一桩以适应新能源汽车的高速发展。

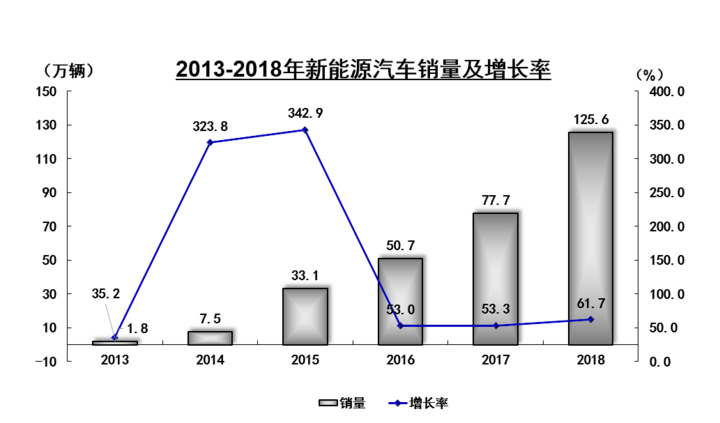

根据中汽协的统计,2018年新能源汽车产销分别完成127万辆和125.6万辆,比上年同期分别增长59.9%和61.7%。其中纯电动汽车产销分别完成98.6万辆和98.4万辆,比上年同期分别增长47.9%和50.8%;插电式混合动力汽车产销分别完成28.3万辆和27.1万辆,比上年同期分别增长122%和118%;燃料电池汽车产销均完成1527辆。距离国家政策的2020年实现全国500万辆电动汽车还有很大的增殖空间。

而充电桩的风口,则来源于国内新能源汽车市场的高速增长和落后的充电桩数量以及建设速度。

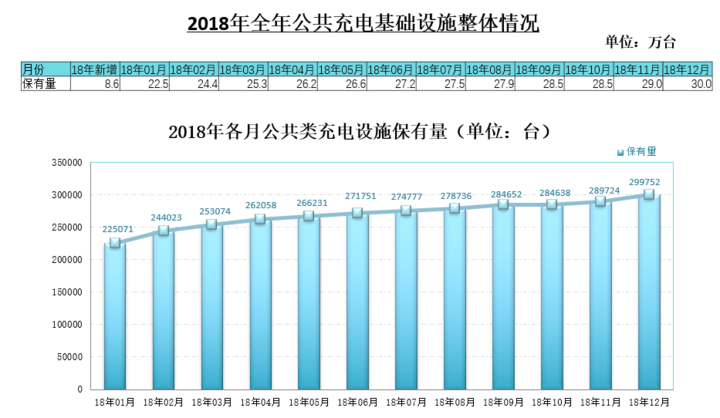

截止至2019年4月,全国公共充电桩和私人充电桩总计保有量为95.3万台,同比增长75.2%。

可以说,就目前的形式来看,95.3万台充电桩,127万辆新能源汽车与国家的预期目标480万台充电桩,500万辆新能源汽车相距甚远。再基于目前新能源汽车以及充电桩的增长速度,成本计算;有数据预测,充电桩市场将在2030年达到5500亿份额,可谓是一片蓝海。

吃蛋糕的人?

面对这个千亿元的蛋糕,有谁能不垂涎。目前充电桩行业仍然处于群雄逐鹿的状态,大家各自为政,各有各的算盘。

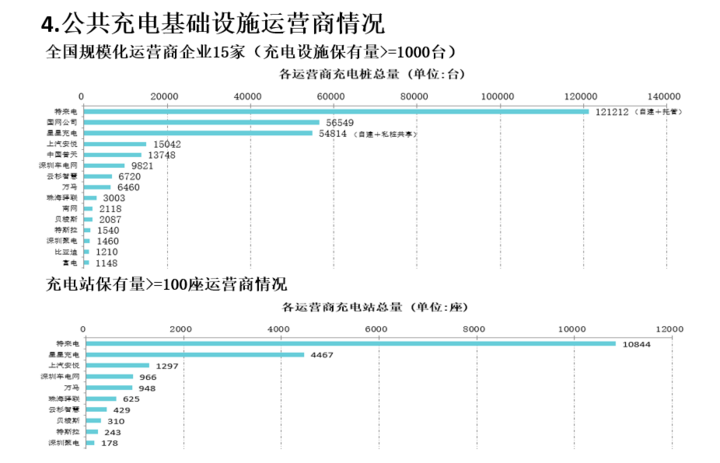

许多玩家盯上了这块蛋糕,盲目进入,没有考虑成本和盈利,最终死的死,残的残。经过一次行业洗牌后,目前的头部玩家有特来电,国家电网,星星充电。

特来电运营12.8万台,国家电网运营8.8万台,星星充电运营7.9万台。三家运营商占总量的75%,其余的运营商体量则稍小,均在2万台以下。

不难发现,这几个有实力的头部玩家都是从传统电力行业进入,其自身都有很强的充电桩设计制造能力。在电力行业深耕数十年,可谓是具备了先天优势。

面对如此强劲的对手,作为互联网企业的滴滴还有入局充电桩市场的必要吗?

答案是肯定的。

滴滴目前已然不仅仅是一个打车软件,自从和Uber中国合并之后。滴滴的业务在不断的拓宽,涉及金融,出行,汽车后市场,智慧交通等多个领域。

滴滴旗下的小桔车服公司有小桔加油,小桔有车,小桔养车等品牌。

- 小桔有车通过整合车源及金融资源,打造线上线下全新体验,为车主提供汽车租赁服务。

- 小桔加油以流量和专业运营能力全方位赋能油站,为车主提供高性价比的加油服务。

- 小桔养车为车主提供正品,优价,便捷的专业服务。

滴滴致力于为用户提供买车租车,汽车加油,汽车保险,汽车保养等一站式服务。

其实滴滴的充电梦其实早已表露。在2017年的联合国演讲中,程维就已经披露了滴滴的新能源布局:2020年之前,在滴滴平台推广超过100万辆新能源汽车。同时,为新能源汽车时代的到来提前投入,筹备搭建新能源汽车充换电体系,通过开放合作实现全国范围的“桩联网”,为新能源车提供便捷的充电服务。

在程维看来,信息,交通和能源三网融合是推动城市可持续发展的重要举措,也是未来最大的趋势和变革之一。期间,新能源汽车将成为能源互联网与交通互联网变革交互的“奇点”。

在网约车方面,除了出租车之外,滴滴一直采取私家车加盟的经营方式。这种模式可以在短时内帮助滴滴迅速吸收大量私家车,也免去了平台自身运营的麻烦。

但是也有许多弊端,私家车质量参差不齐,用户体验不一,各种品牌的车辆不便于平台统一管理,司机资质审核也变的困难,安全事故频出。

在国家政策和行业前景的引导下,平台自造新能源汽车可能是滴滴完善整个汽车生态圈极其重要的一步,而充电桩市场的布局是进入新能源汽车领域必不可少的。

小桔充电则是滴滴在充电桩领域的杀手锏。小桔充电于2018年1月份成立,至今不过1个年头。目前小桔充电寄身于滴滴车主APP之中,致力于为滴滴平台的新能源车主提供高质量的充电服务。已经覆盖全国23个城市,实现5km范围内100%有好站,预计2019年将服务于70万电动汽车车主。

前有猛虎,滴滴该如何徒手打虎?

有时候合作也是一种隐藏竞争的方式。在此前,小桔充电跟特来电,星星充电以及万马爱充达成战略性合作。一方面小桔充电利用这些运营商已有的充电桩为车主提供充电服务,另一方面小桔充电则利用滴滴的数据优势,帮助充电运营商导流。

在这种模式之中,小桔充电作为导流平台,不参与线下充电桩的建设和运营,而特来电这种充电运营商则负责提供主要的充电服务,并向车主收取服务费以及电费,费用的一部分作为导流服务费付给小桔充电。

模式看似双赢,实则暗藏危机。小桔充电运营模式虽轻,但是自身无法拥有充电桩这种决定性资产,随时都有被分手的可能。

事实也证明了这点,2019年3月31日,星星充电、特来电和万马商家平台机构,先后在自己的充电平台发公告宣布:自2019年,4月1日起,不再和滴滴充电平台小桔充电合作。

引发此次分手的原因是多方面的,但笔者认为,滴滴想要涉及线下充电桩建设的雄心是主要原因。

在分手之后,滴滴与其他充电运营商达成了合作,目前仍然以平台导流为主,自营为辅。滴滴想要完全的进入充电桩市场,开始充电桩自建自营是势在必行的。只有将充电桩这种重资产掌握在自己手中,才能有打虎的资本。

充电桩领域的路还很长

在前文笔者分析到,如果滴滴想要真正的进入新能源汽车领域,那么充电桩市场布局势在必行。

下面有几个问题可能是滴滴以及所有充电运营商需要去考虑的:

用户群体?

充电桩的用户基本可以分为两类。

B端大客户:公交公司,车辆运营公司,快递物流公司等。

其特点为:高频,刚需,大规模。这些公司中的电动汽车每日里程数多,充电需求大。公司车辆统一管理,充电桩安装位置也较为明确。

C端零散式客户:普通电动车主,出租司机,网约车司机等。

其特点为:分散随机,客单价低。车主行驶路线随机性大,群体分散,不利于充电桩选址。

就目前来看,滴滴服务的更多是平台上的网约车司机和出租车司机这种C端客户,通过滴滴车主APP为司机直接提供充电服务。许多充电运营商出于C端客户盈利困难,运营成本高的考虑,逐渐转向服务于B端大客户。

在未来,随着新能源汽车的普及,C端客户将会暴增,市场也会更大,滴滴应提早布局。

公共 VS 私人?

充电桩市场可细分为公共充电桩和私人充电桩。

公共充电桩通过将充电桩以共享的形式提供给车主,其选址多为商场停车场,医院停车场,景区,高速公路服务区等。这些地方车流量大,停车位多。

为适应车主的短时需求,充电桩以直流快充为主,充电功率为60kW-120kW。以一般的里程数为350公里,电池容量为50kWh的电动汽车为例,基本上充满电时间为40min-1hour。

私人充电桩基本属于一人一桩,车主在自己的停车位上建造充电桩,其选址多为住宅区和小区。车主需要有自己的停车位,要求较高。

私人充电桩以交流慢充为主,常见充电功率为7kW,充电时长为6-10hour。

公共充电桩充电效率高,费用也高,电费+服务费,单价在1.2-1.8元/度,充电桩建设成本在10万元左右。私人充电桩电费单价接近国网电费,在0.4-0.9元/度,充电桩的建设成本在1万元左右。

有调查显示,90%的车主更加愿意在自己家充电,然而小区的停车位资源又相当稀缺,在小区内建设私人充电桩的门槛也极高。

随着新能源汽车的普及,充电桩进小区势在必行。小区建设私人充电桩涉及多方利益,如充电运营商(滴滴),车主,小区物业,国家电力局。其中最大的麻烦可能就是小区物业。

对于一些老旧的小区,其在建成的时候根本无法考虑到现在的新能源汽车状况,因此小区的电力容量完全经受不起充电桩带来的巨大压力。

对于新建成的小区,虽然有能力承受充电桩的电荷压力,但是一旦大量充电桩进入,物业的管理成本和管理难度会极大的增加。同时物业还要担心充电桩带来的安全隐患。许多充电运营商为了进入小区,通过利益分成跟物业达成协议,如此一来,车主的充电费用就会大幅上涨,这就跟公共充电桩高昂的充电费相差无几了,极大的打击了车主的使用热情。

因此,在充电桩未来的细分赛道中,滴滴和充电运营商的选择至关重要。

盈利模式?

投资回报周期长,缺乏盈利模式是摆在所有充电桩玩家面前的一个大问题。

2019年4月29号,作为头部玩家的特来电宣布其充电业务跨过盈亏平衡线,开始盈利。2014年特来电成立,开始进军汽车充电行业,5年时间累积投资50多亿。目前特来电上线的公共充电桩近13万个,市场占有率第一(40%)。如此巨大的前期投入,才换来刚刚开始的盈利,其他运营商的盈利还遥不可知。

(1)服务费+电费

这个是目前所有充电运营商的主要盈利来源。然而,据统计大部分充电桩的使用效率不足10%。尤其是公共充电桩,燃油车霸占车位的情况极为严重,导致使用效率变得更低。公共充电桩的收费标准以1.8元/kWh计算,而商业用电成本以1元/kWh,加上场地费用,利润可能只有几毛钱/kWh甚至几分钱/kWh。

可以说目前的公共充电桩投资以万计算,收益以分计算。想要单独依赖服务费+电费来盈利是极其困难的。

(2)广告

特来电,星星充电,万城万充,滴滴等都有属于自己的APP产品。广告可能是最常见的盈利方式了,然而目前在充电桩行业中可能还行不通。因为电动车的数量(127万辆)限制了APP产品的用户基数,而且多个APP产品也进一步分散了用户量。但在未来电动汽车行业的迅猛发展下,广告还是有较大空间的。

(3)汽车零部件售卖

在星星充电和特来电APP中,其都设置了商城,用户通过积分或现金可在商城中购买汽车周边商品。

(4)会员体系

在特来电APP中,其设立了会员PLUS,通过给会员提供充电优惠券,专属客服,积分翻倍的服务,鼓励车主充值会员。这种盈利模式在目前来看还是颇有效果的。

(5)手续费

充电运营商本身具有建造私人充电桩的能力,通过为车主设计,定制,安装私人充电桩以收取手续费。

(6)异业服务

在充电桩附近开设休息区,餐饮区,服务区等,通过带动其他相关产业发展来实现盈利。

(7)低谷充电,峰谷放电

对于这点,可能是未来智能充电最有可能涉及的。充电运营商转变为能源提供商:利用云平台,大数据,智能调控,智能充电建设一张充电网,实现低谷充电,高峰放电。在充电的时候,充电运营商对于电网来讲是一个巨大的载荷,对车主而言可以降低充电成本;在放电的时候,充电运营商对于电网而言是个发电体,可以借此收取发电服务费。

探索盈利模式,是每个企业必做的任务,这不仅可以实现企业的可持续性发展,还能更好的服务于用户。

总结

本文首先分析了充电桩行业的市场前景,然后分析了充电桩行业目前各个玩家的情况,并以滴滴未来成为充电运营商其中一员作为前提假设,继而从用户层面,公共/私人充电桩层面,盈利层面深入探讨了充电运营商(滴滴)现在以及未来可能面临的问题。希望能给大家带来一点帮助。

部分图表,数据资料参考第一电动网。

本文由 @pm_SWolf 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

最近也在研究充电行业,方便留个微信深入交流下吗?

然后您就发文了 很深入👏🏼

其实很多车企也在布局,感觉滴滴要做充电业务还是蛮有难度的。估计这个市场最后还是被桩企控制了,特来电的App就做不错

嗯,滴滴做这个也是想丰富业务,让司机能够享受一整套服务

涉及到电,就不分析下隐患吗?

比如着火…?

嗯,这部分的确有所疏漏。本文着重在运营方面。用电安全这块,只是轻微提及了一下,深入分析的话,会涉及电池性能,充电功率,充电桩安全监测,电力容量等层面的问题,就比较复杂了,有机会的话会单独写一篇。

目前发生的几起火灾,多是由于汽车电池饱和未能及时断电引起;这个问题可以由充电桩及车厂做一些系统安全措施来避免

是的