起点课堂会员权益

起点课堂会员权益80、90后互联网原著民崛起,他们喜欢什么样的金融消费产品?

一、不同性别人群金融消费特征

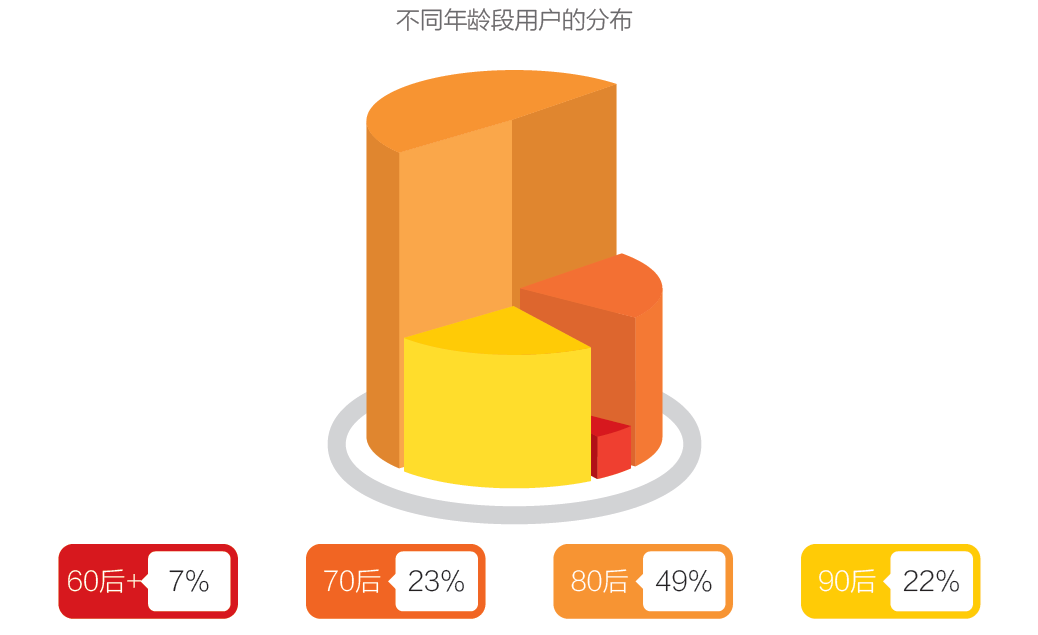

1、问卷统计数据

本次调查问卷受访人数3385人中,90后724人(占比21%),80后1648人(占比49%),70后763人(占比23%),60后以上(以下记作“60后+”)250人(占比7%)。

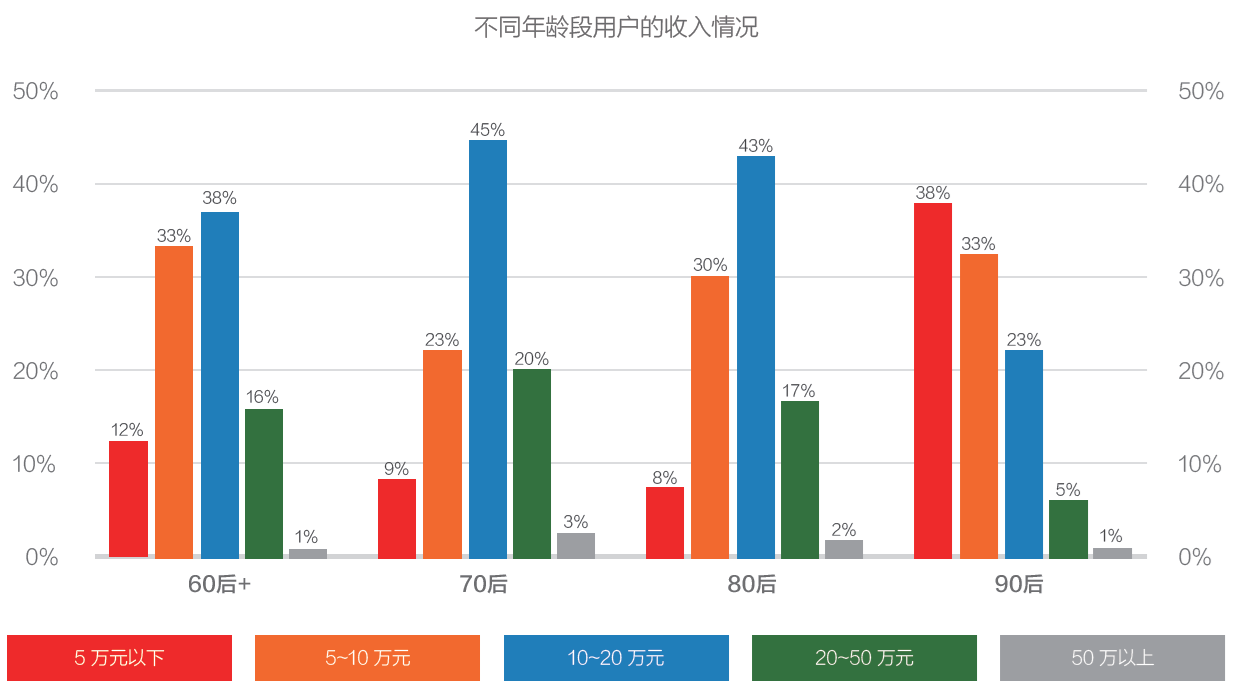

2、家庭年收入:80后直逼70后,90后最悲催

在收入分布上, 90后年收入规模更多集中在5万元以下和5-10万元之间,二者的占比合计达到71%;而80后普遍工龄更长,收入水平更高,集中在5-10万和10-20万,二者合计占比达到73%,与70后相差不远。

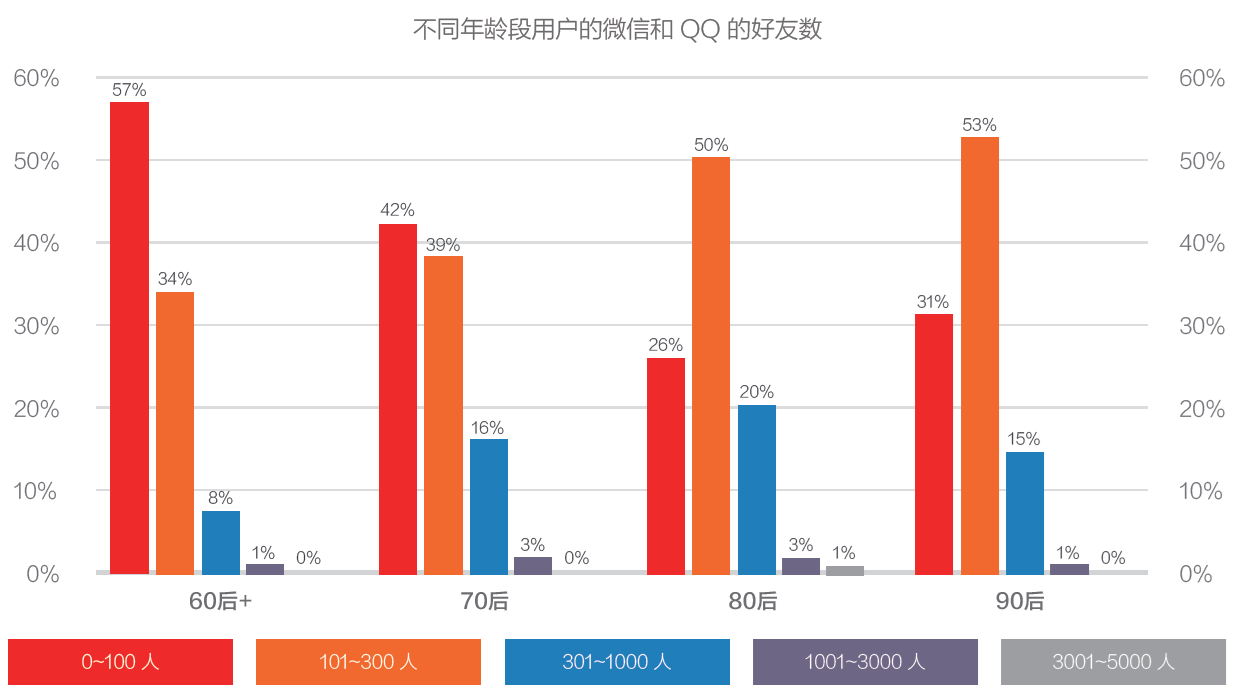

3、社交情况分析:80后朋友多、90后圈子小

80、90后交际范围主要围绕在同学与同事之间,普遍微信或QQ的好友人数在300人以内。但24%的80后好友超过300人,在所有年龄段里最多;90后仅有16%,仅高于60后+。

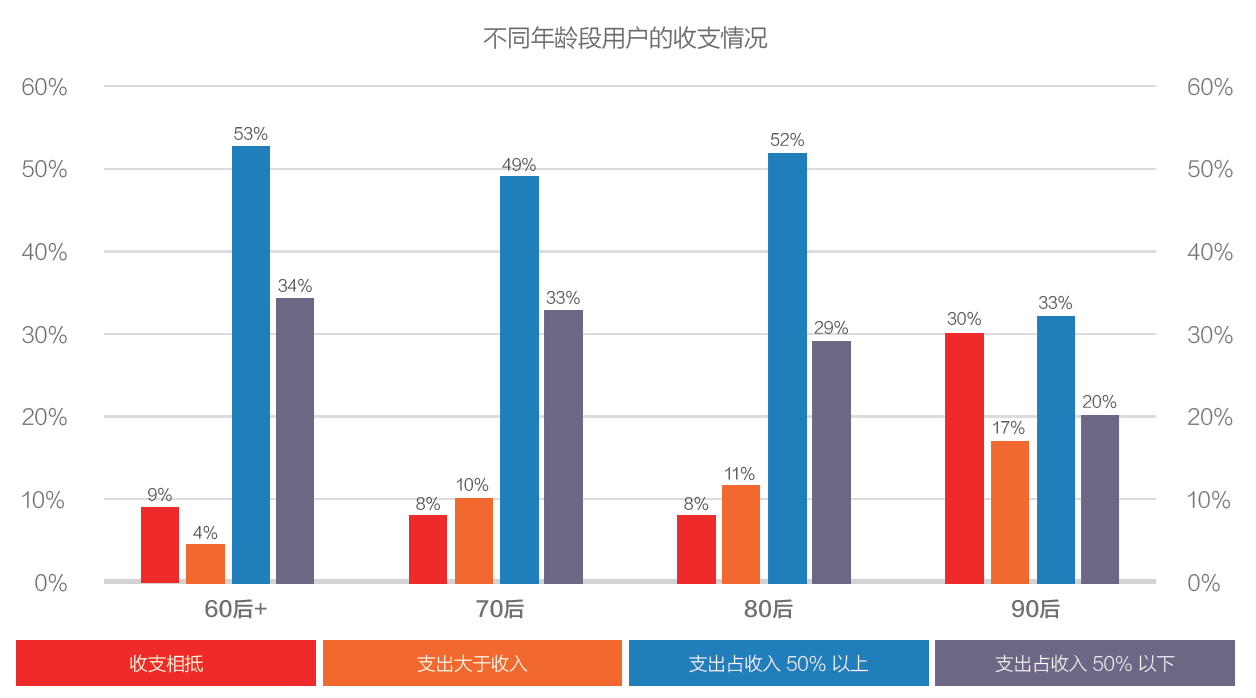

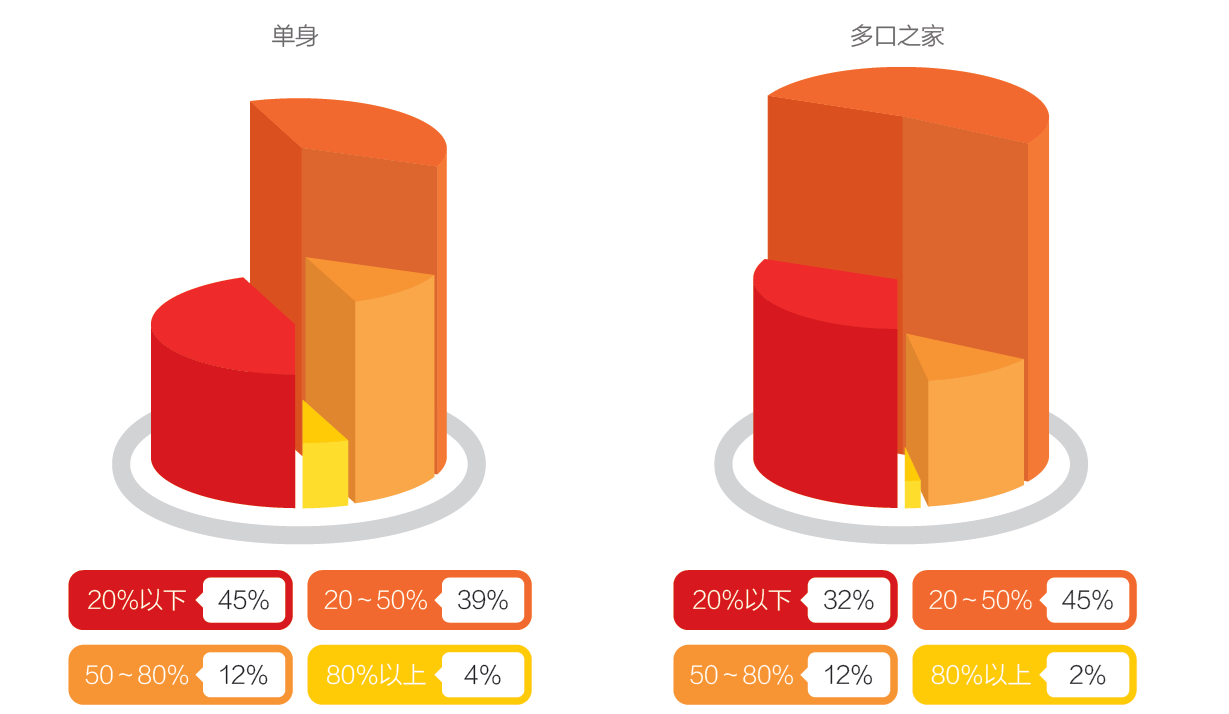

4、日常收支:80后较均衡,90后近半数为月光族

80、70和60后的收支情况比较接近,支出占收入50%以上的占比较高,达到50%左右;支出占收入50%以下的人群占比30%左右。90后的收支相抵占比则高达30%,支出大于收入的“负债一族”的占比也达到了17%。可见90后生活花销上仍然比较随意,月光和负债的“及时行乐”派占到了47%,接近一半。

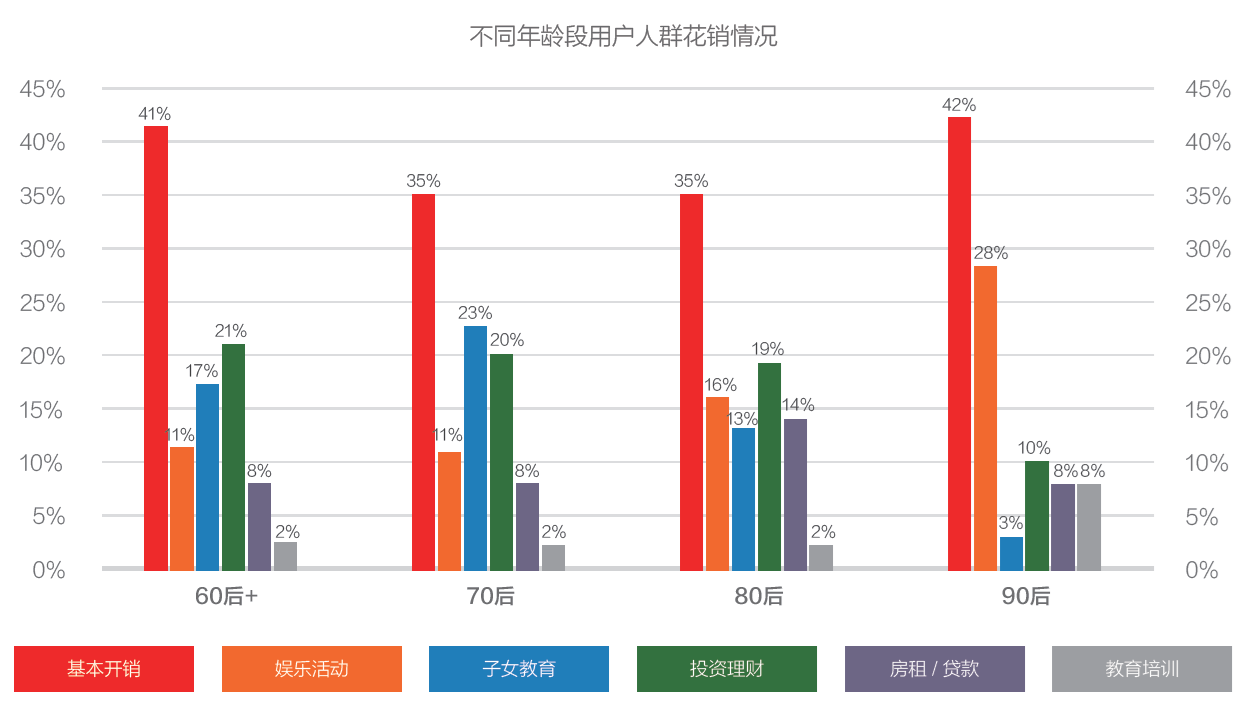

5、开销花费:80后爱理财,90后爱娱乐

各个年龄段的基本开销占比均为最高,90后基本开销的占比向60后看齐,超过总开销的40%。90后第二大开销为娱乐活动,占比28%,远高于其他年龄段。80后工作年限的提升,导致了家庭收入的增长,基本开销的占比降低到35%;随着养家糊口的压力增大,80后在娱乐上的花销降低到16%,而子女教育的占比则上升到13%。

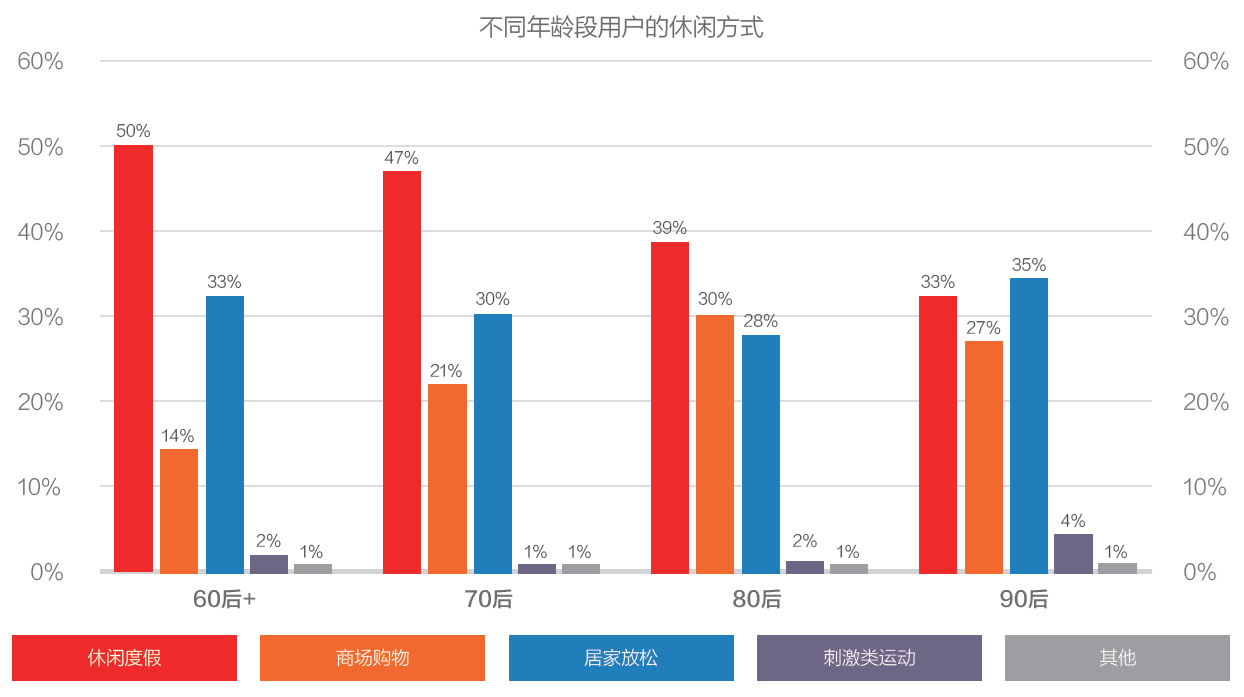

6、节日休闲:80后爱购物,90后多“死宅”

80、90后选择休闲度假的比例明显比60、70后小,主要原因在于60、70后财富积累时间较长,拥有更多闲钱去度假。另一方面,90后选择居家放松的占比和60后一样多,主要是受财富积累少以及日益流行的宅文化所影响。80后则更多处于即将或刚刚建立家庭阶段,购物需求较强。

二、80、90后互联网理财特征

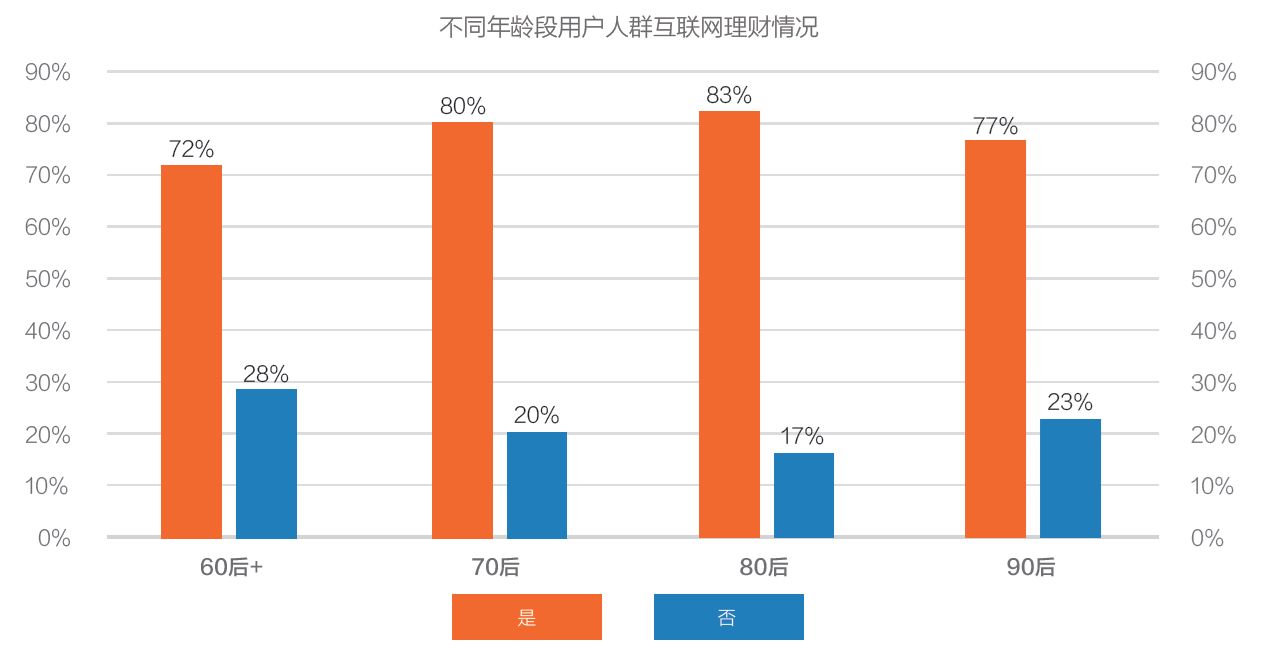

1、80后是互联网理财的主力军,90后也不容小觑

有一定财富积累、对新鲜事物接受能力较强使得80后更青睐于互联网理财,在不同年龄层中占比最高。90后由于年龄轻收入低、还没有足够能力理财或没有足够的理财意识,互联网理财的比率稍低,但仍然达到77%。

2、90后25%的理财资金来自父母

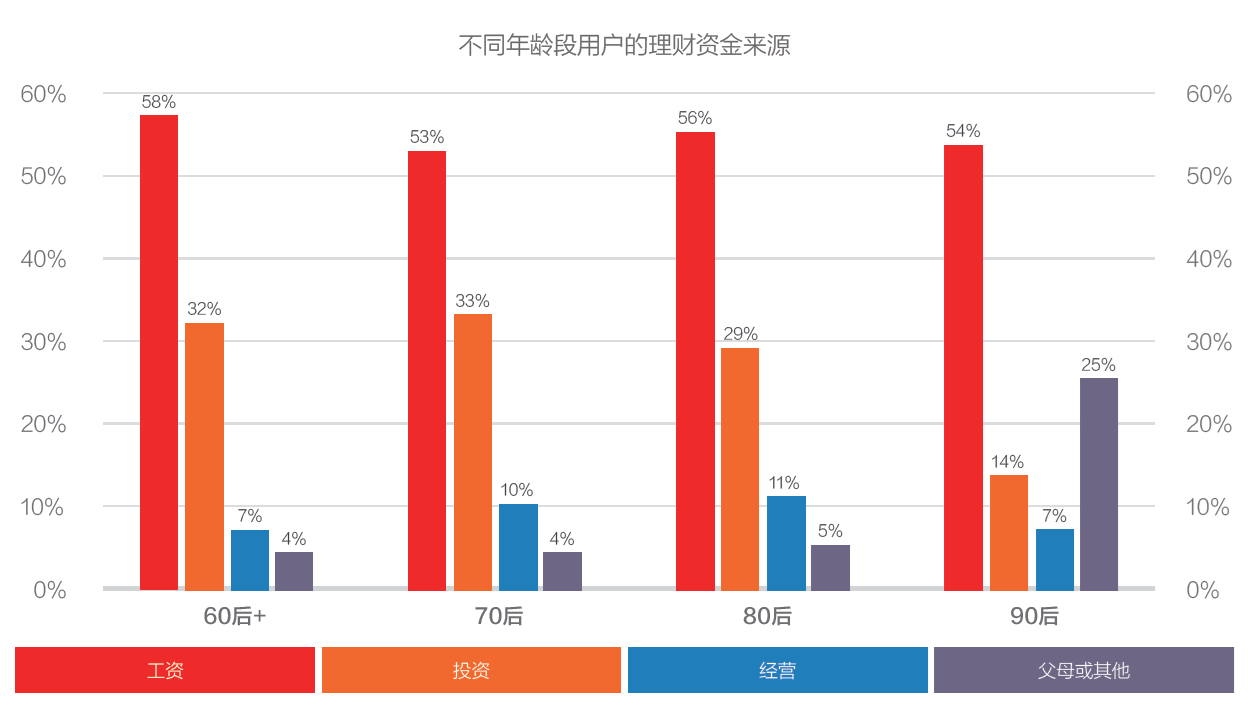

各年龄段理财资金的首选来源都是工资收入,均大于50%。90后有25%的理财资金来自于父母,这一点明显高于其他年龄段。而80后已经开始成为职场的中坚力量,收入明显增高,其资金来源结构和60、70后更加相似。

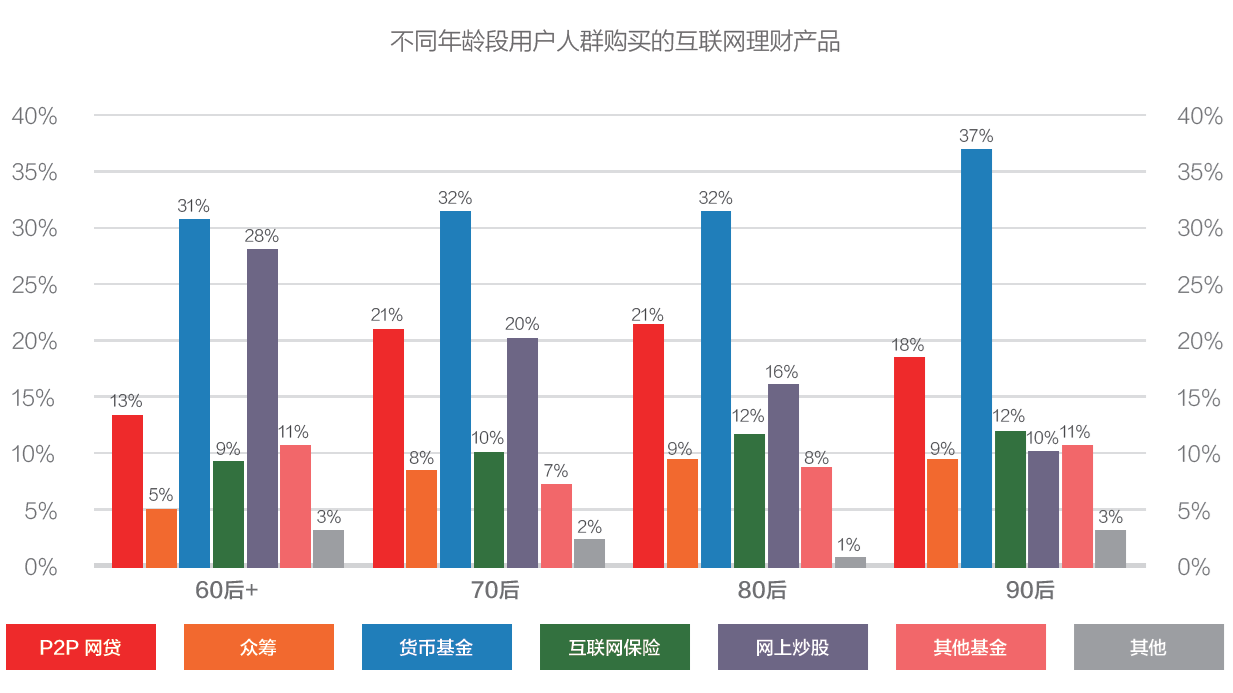

3、货币基金是90后的最爱

90后选择货币基金产品的人数占比最多,达到37%;仅有10%的90后选择风险最高的网上炒股。与之相反,60后用户网上炒股的比例更高,占到28%。

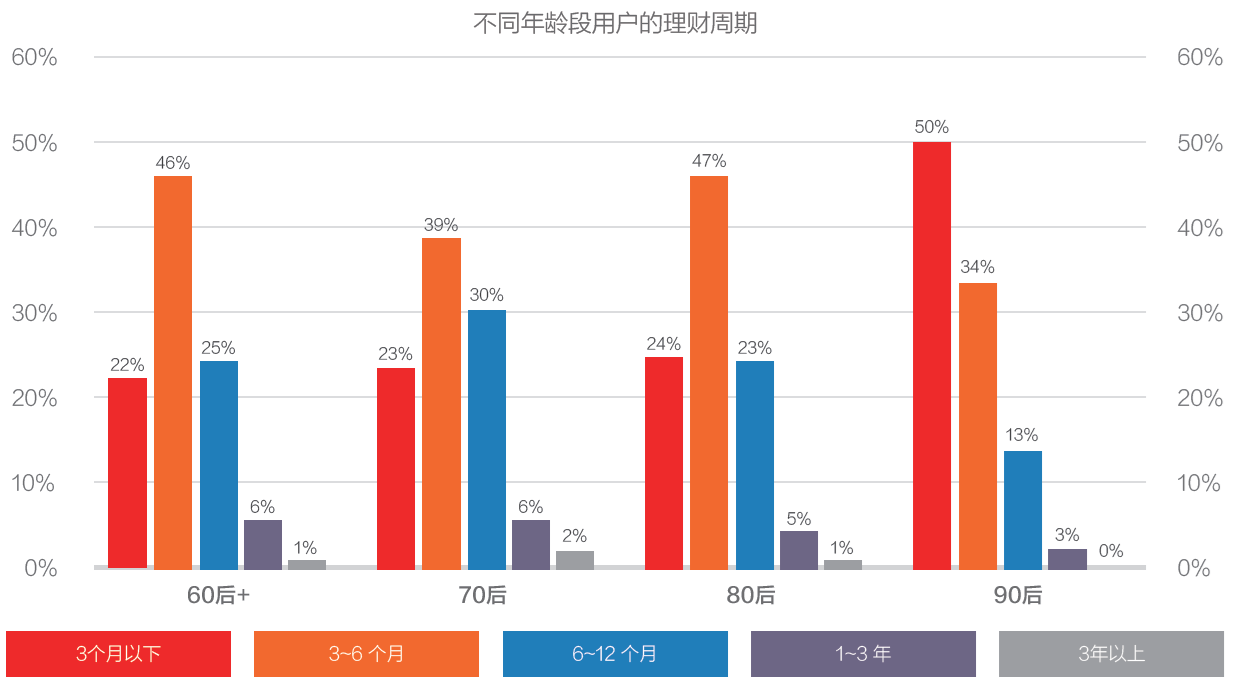

4、90后最喜欢3个月以下的短期理财,80后更喜欢中短期理财

90后因为日常花销以及娱乐活动占据大部分可支配收入,闲置资金较少,对资金的流动性需求较高,因此更偏向超短期的理财产品。80后与70、60后对理财产品周期的需求较一致,追求期限在3-6月之间的理财产品。

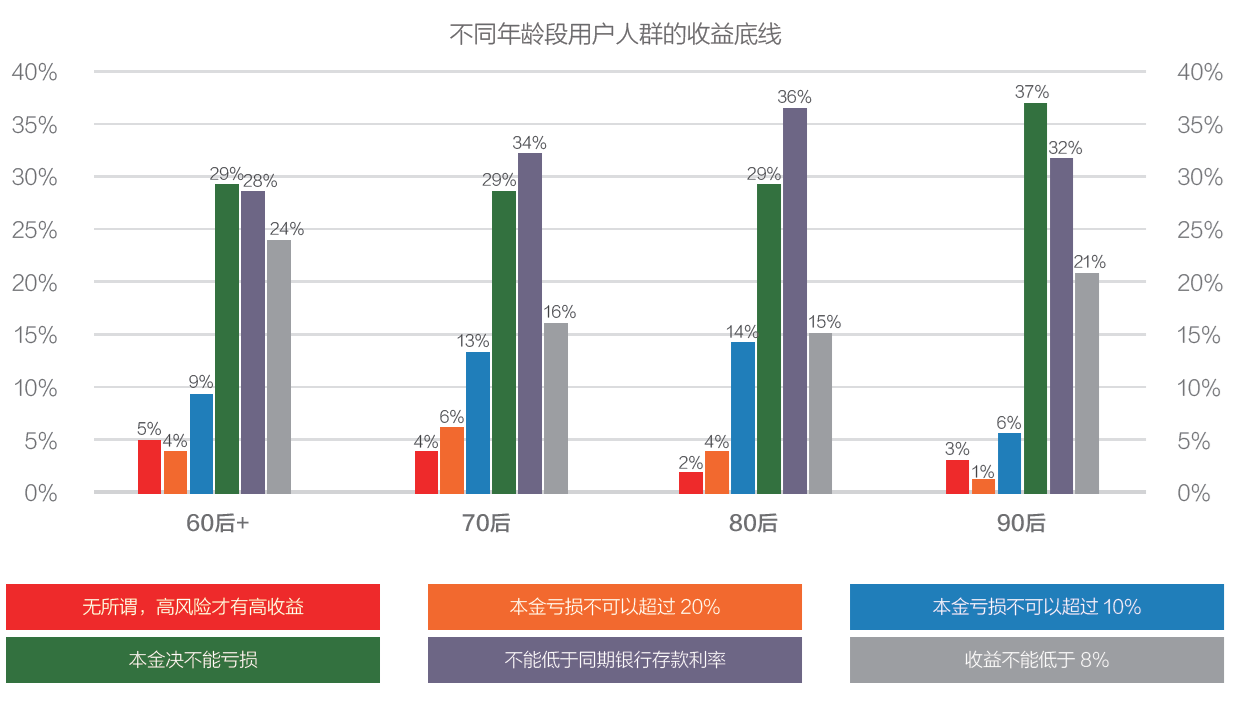

5、90后理财普遍偏稳健,但也有部分较激进

将近七成90后的理财偏好比较稳健,收益底线以本金不亏和不低于同期银行利率为首选,且稳健程度高于其他年龄层,与社会普遍认为的年轻人“做事儿冲动,爱冒险”的观点并不一致。但仍有三分之一的90后拥有激进的理财偏好,譬如:可接受一定程度的本金亏损或要求收益率不能低于8%。

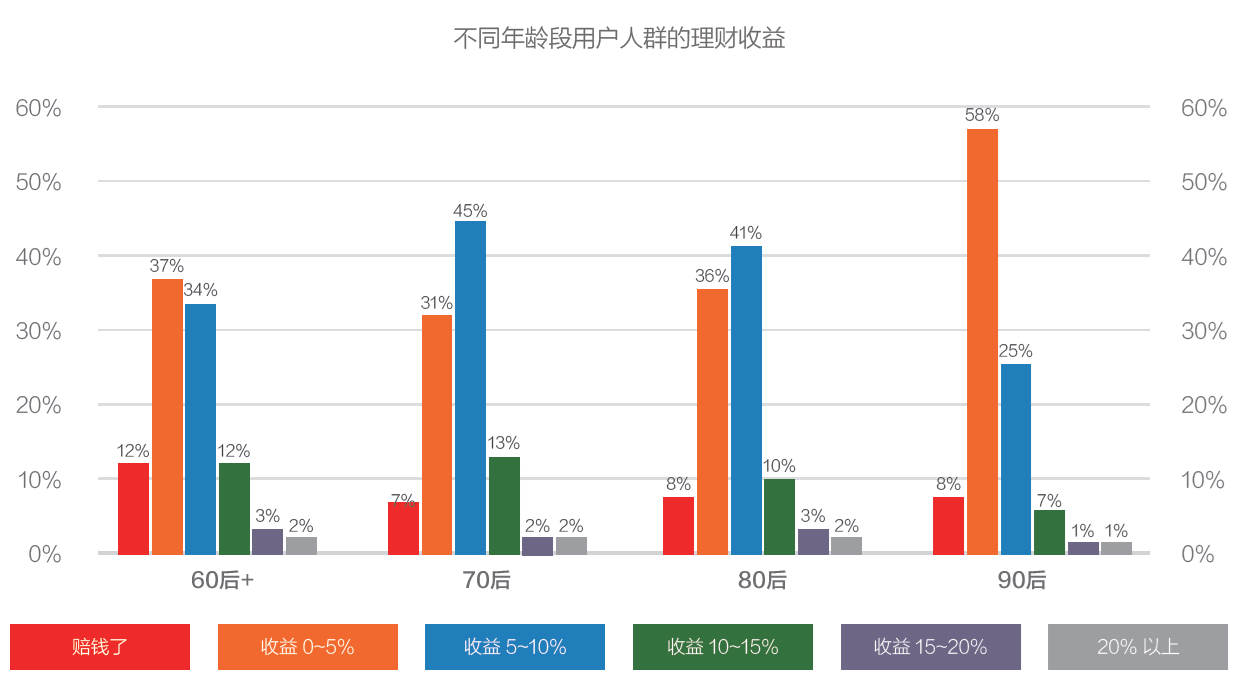

6、90后今年理财的整体收益率明显低于其他年龄层

各年龄层的收益率与其风险厌恶程度成正相关关系。90后追求安全、流动性高的理财产品,此类产品多为货币基金,因此收益率在0-5%的受访者达到58%,是各年龄层中收益率最低的。

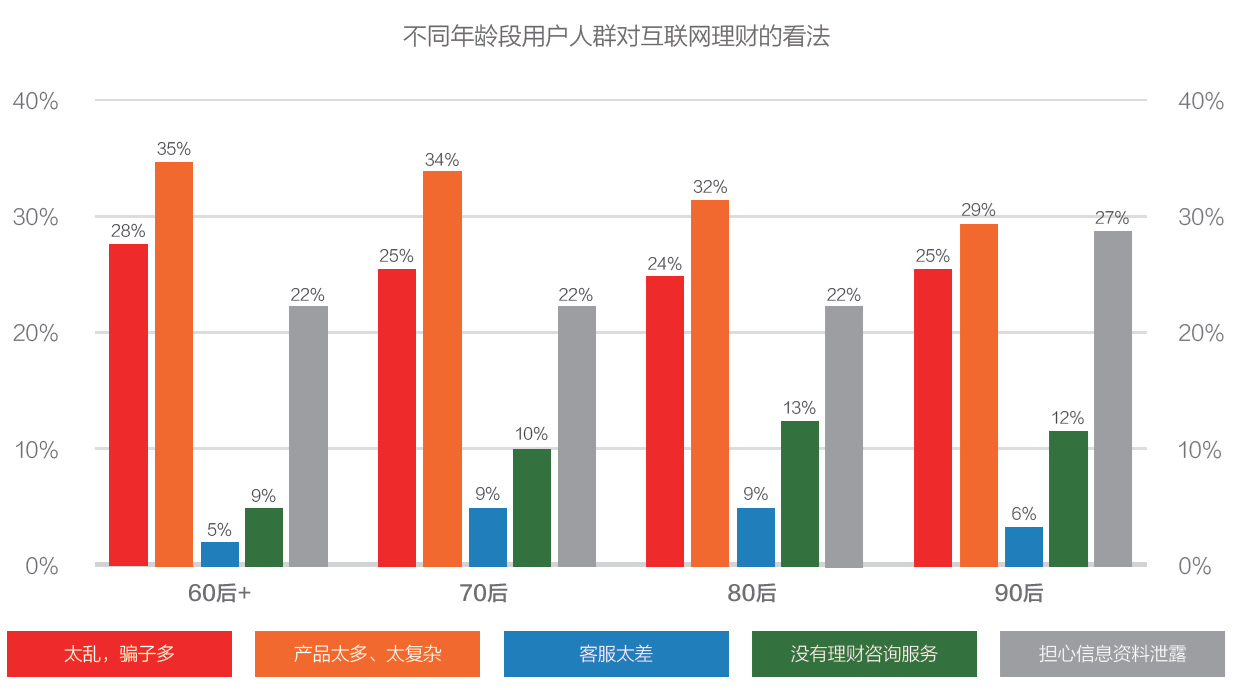

7、90后更重视信息安全,80后需要更高层次的服务

首先,90后对自身信息安全最为看重,担忧信息泄漏的占比最高;其次,相对于其它年龄层,90较少畏惧网上理财产品的复杂繁多。80后更希望专业的理财咨询服务,帮助其进行理财规划。

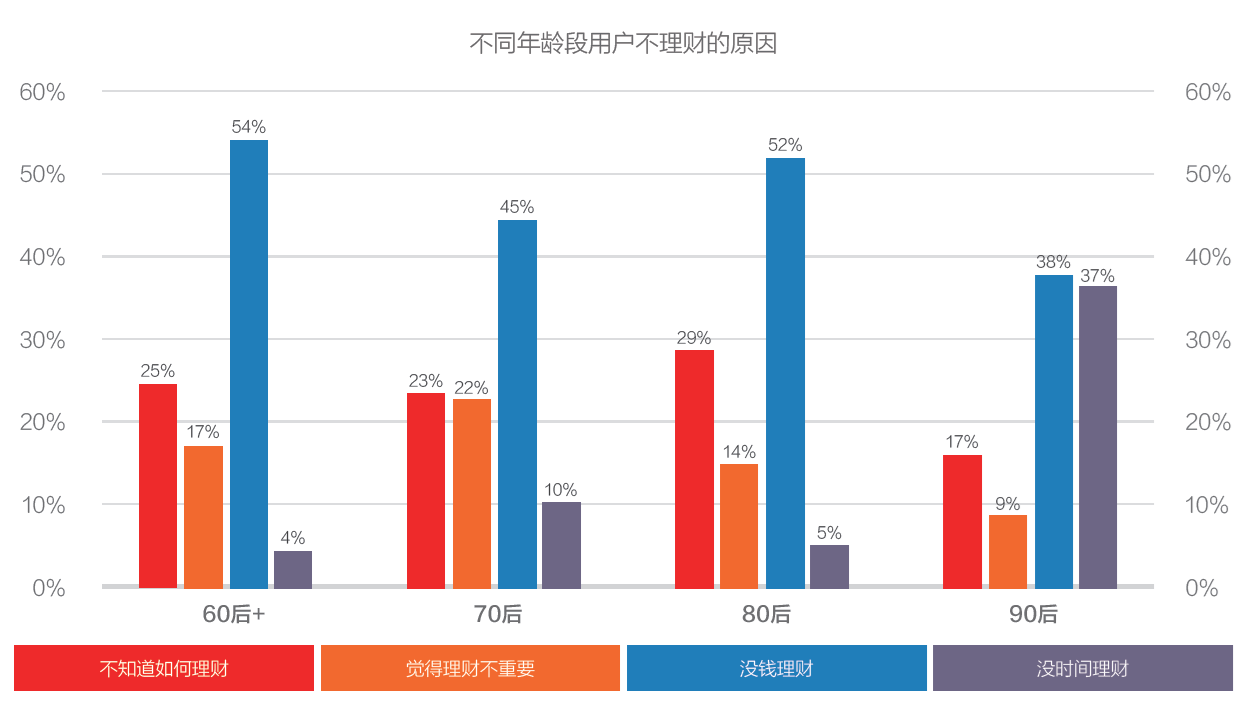

8、90后不理财的一个重要原因是没时间,80后是不知道怎么理财

无论是哪个年龄段,不理财的首要原因都是没有钱,但90后不理财的第二大理由竟然是没有时间,占比高达37%,非常接近没钱理财38%的份额,猜测其原因一个是90后生活比较丰富,确实缺少时间理财;另一个是理财有风险、耗精力,因此懒得理。80后不理财的第二大原因是不知道如何理财,说明这个群体的理财教育还比较缺乏。

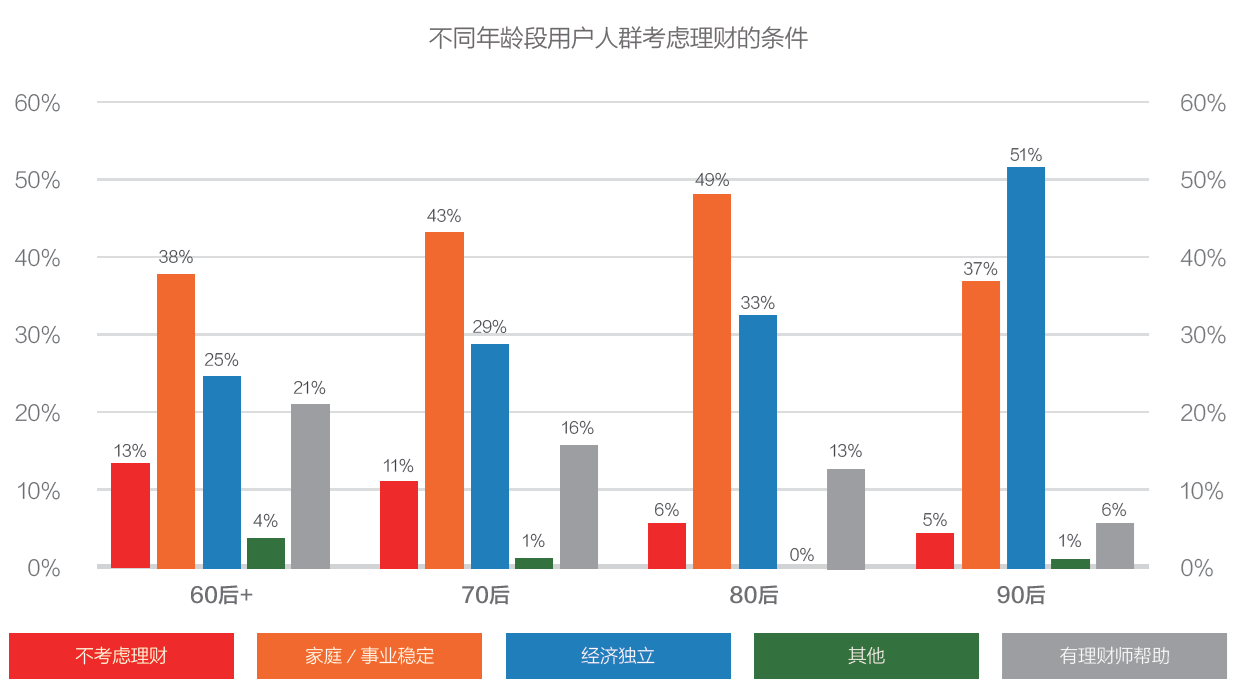

9、90后希望经济独立后理财,80后则希望家庭、事业稳定后再理财

在不理财的90后中,超过一半认为经济独立是考虑理财的最重要条件, 原因在于大部分90后经济仍不独立。80后的理财条件与70后较为接近。

10、80、90后成家之后愿意投入更多闲钱去理财

80、90后在成家之前,更少将闲置资金进行投资理财,主要原因为生活压力小。成家之后,因为家庭压力、子女抚养等因素,会更注重投资理财。

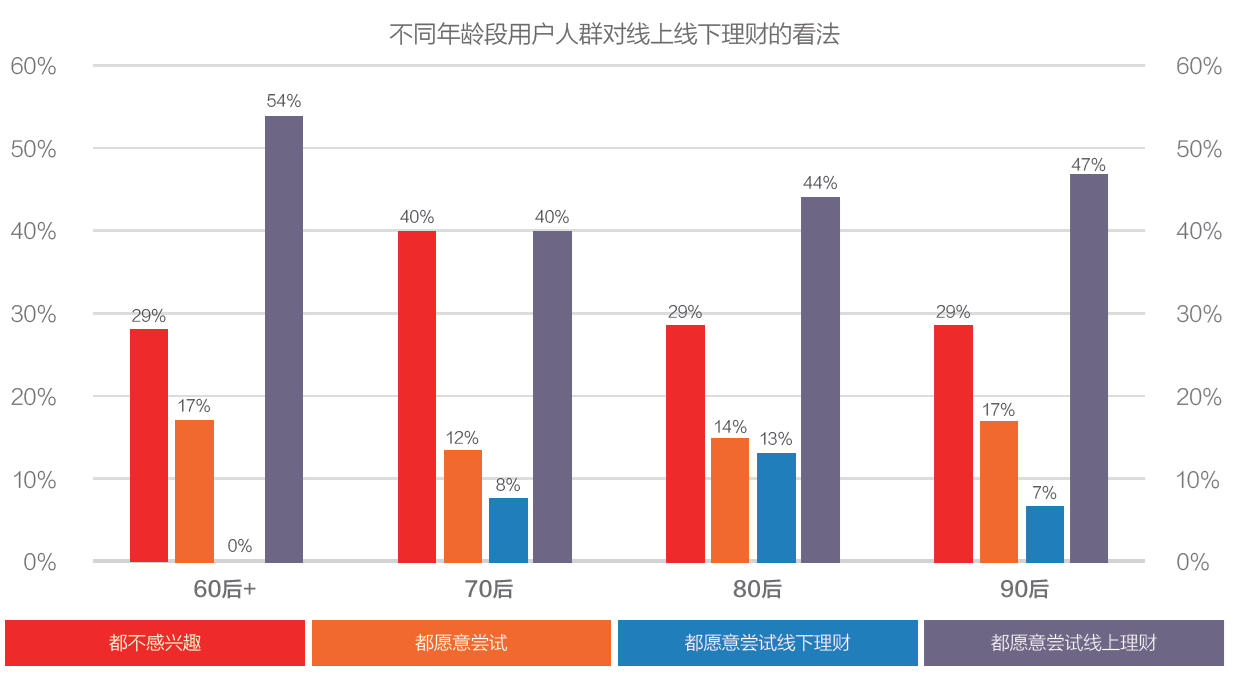

11、不少80后也愿意尝试线下理财

对于尚未理财的各年龄层人群来说,线上理财都是他们考虑的首选渠道,90是典型代表。80后较为包容,相当一部分人也愿意尝试线下理财。值得注意的是60后+人群希望尝试线上理财的比例竟然最高达54%。

三、针对不同年龄层的产品建议

年龄与家庭收入密切相关,但是不同年龄段的消费者有自己的特点和消费诉求。以80、90后为例:

1、稳健型90后最需要场景化的低风险理财产品

有接近70%的90后的理财收益底线要求本金不亏或收益不低于银行利息,属于稳健型理财用户。同时,虽然囊中羞涩,但90后年轻好玩和注重学习的生活态度没有改变,在娱乐和教育方面的开销依然较高。因此,结合以上两个需求点,在互联网理财产品设计上应注重场景嵌入。

90后上网时间长且碎片化,对于其网上消费、娱乐场景都可以进行理财教育或在相关网站上直接接入理财入口,使理财产品直达用户,方式更自然、有趣,购买更便捷,同时也更便于口碑传播,与消费、支付紧密结合,解决部分90后没有时间理财的问题。

金融机构可以选择与一些流量大、用户停留时间长且有付费需求的网站(如游戏、教育、购物、社交、付费阅读等)合作,通过余额生息、积分兑换、免息分期、消费优惠、财务优化、虚拟资产保险等服务来帮助消费者省钱,起到低成本营销、导流的作用,并真正实现理财与消费相结合。

2、80后不是铁板一块,需要区别对待

1)低收入开销大的80后可与稳健型90后一视同仁

部分80后由于承担比较沉重的生活、家庭压力,用于投资理财的闲置资金并不多,他们理财规模和风险厌恶程度更接近于90后的稳健型人群,针对这部分80后应使用同类别的低风险、场景化理财产品进行切入。同时,应更多关注他们的消费需求,为其提供能够有效节省资金、分担经济压力和保障未来安全的金融产品。

2)一站式理财是中产阶层80后的首选

部分80后家庭收入有所增长,已经进入中产阶层,理财需求逐步向多元化发展,可按照中等收入人群特点,为他们提供一站式互联网理财服务。

3)高收入80后呼唤专业理财师

部分80后家庭已有较高收入,但一方面欠缺理财知识,另一方面工作、家庭繁忙,通过互联网为这类人群提供便捷的私人理财师服务可以同时解决上述两个问题,加速家庭的财富积累,并利用个性化服务增强用户黏性,促其成为互联网理财的真正主力。

总之,互联网金融消费方兴未艾,孕育着巨大的市场空间。而在互联网浪潮和代际的更替推动之下,消费者行为习惯的变化必然要求金融产品和服务相应调整甚至革新来匹配这些变化。市场上已经出现过的创新性互联网理财产品顺应、拥抱了这一变化,取得了巨大成功,但是也存在无数失败的产品。

期待通过深入分析而了解互联网金融消费者的金融机构能够捕捉变化,顺势而为,为大众提供更加普惠、优质、创新的金融产品与服务,持续推动互联网金融消费的繁荣发展。

来源:微信公众号:零壹研究(research01)

原文地址:http://www.huxiu.com/article/135226/1.html

😀 👿 😮