起点课堂会员权益

起点课堂会员权益「钱包出海」跨境走访马来移动支付现况纪实

本文从用户的生活背景、使用背景、竞品分析、细节体验等环节总结分析了马来西亚移动支付的现状,并总结了电子支付产品的新机会点。

技术和连通性推动了千禧一代行为和观念的变化,年轻的千禧一代有着复杂的收入支出方式,所有这些收入和支出来源,都需要千禧一代接触支付行业。并且在许多情况下,需要探索新的支付渠道,他们忙碌的生活节奏以及高昂的生活成本,很多千禧一代认为在线购物性价比更高且更为方便。本次调研总结了多款马来本地电子支付竞品、马来钱包体验,收集寻访三大种族用户消费支付习惯,使用电子支付的场景和体验痛点,掘挖支付新机会。

走访目标:

- 了解马来当地支付行为与网络社交;

- 了解用户当前的支付行为的态度和趋势;

- 体验当地支付竞品和核心服务;

- 了解马来宗教与文化对消费观念和生活习惯的影响;

- 本次调研采用寻访马来本地用户进行沟通、体验产品。

调研的用户:

- 20-35岁用户

- 司机、导游、业务员、商场销售、个体业主

- 华人、马来人

- 初中、大专、本科

用户背景:

马来当地的教育在小学阶段会根据种族划分学校、学习种族语言和文化。例如华人先接受中文教育,中学开始不分种族一起学习,并接受马来语、英语教育,所以接受马来教育的当地人甚至会2-3种语言。

01

电子支付现状:优胜劣汰留下的几款主流支付工具在各自的领域里占有一席之地,但没有能够大幅覆盖引领市场的领头羊。

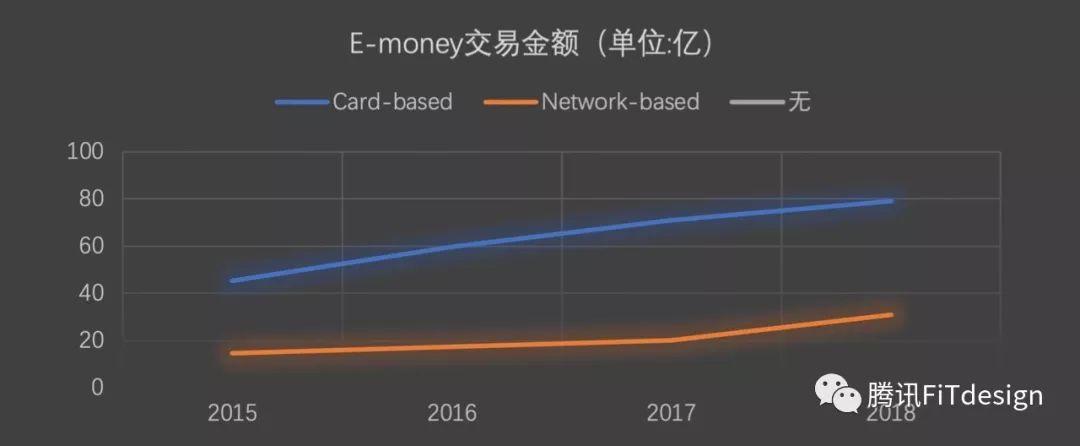

根据马来西亚国家银行的统计数据,网上银行渗透率高达85.1%,尽管交易金额比较小,但手机银行和电子钱包的交易量这两年来有大幅的增加。这些数据说明:通过电子钱包或手机银行进行的移动支付是执行小额支付的首选渠道。

(来自马来西亚国家银行www.bnm.gov.my)

电子支付在马来属于新兴的支付方式,虽然近几年在政策的扶持下,当地出现了不少电子支付产品,经过几年的市场渗透,大多数人都能接受和了解电子支付的便利,也意识到这是末来的趋势,但是目前的现状处于平行竞争。

原因是马来电子支付产品较多,但并没有某家能够大幅覆盖引领市场,只是在某个领域里相对占有优势。这使得马来当地用户需要在手机上安装多个支付产品,每个产品都要绑定银行卡或者充值到支付帐户,然后在不同的场景里使用不同的产品进行支付。

造成了用户的资金分散,不易管理。从品牌的认知度上用户分不清这些支付产品的特点,不知道彼此的差异化,从而也不知道哪些产品适合自己,所以用户虽然不喜欢手机有多个支付产品,但也不会轻意卸载。

在马来当地人经常去的几个大商场里(如:MyTown),看到不少品牌店已经支持电子钱包支付,有趣的是几乎所有商店清晰的分成两类,一类是接入电子钱包的商店会接入很多款钱包,几乎市场上能看到的钱包都接入了。二类是没有支持移动支付的商店则不会接入任何电子钱包。走完整个商场基本不会看到不同的电子钱包平均分布在不同的商店。

电子支付产品在马来有一定的装机率,但是支付场景和支付率仍然有局限,原因相对复杂,主要的原因有以下几个:

- 接受电子支付的商户不够普遍,使用场景没有覆盖用户足够多的生活支付,用户没有形成一个记忆点和连续行为来触发用户的主动性。

- 当地电子支付产品差异化较小,没有一些独特的,可以解决用户痛点的功能。

- 『扫二维码』这个动作没有深入人心,二维码在马来并不常见,当地商户没有国内的环境,二维码除了支付,还可以参加优惠活动、加入公众号等。

- 电子支付流程、到帐时间、手续费、安全性等对于商户而言仍然有门槛,特别是小商户并不热衷于改变现状。现金、信用卡等传统的支付仍是他们信赖的交易方式。

马来的电子支付商家如何运营呢?马来电子支付产品处于在自己占优的领域里保持用户活跃度,同时瓜分新领域、拉新用户。商家普遍使用支付直接返现或者商品打折的活动,所以当地用户对电子支付形成了一个哪个有返现打折就用哪个支付的心态。

02

马来电子钱包竞品分析:从五花八门的支付工具经过初步发展后,逐步呈现出主流和边缘。

近年马来的电子钱包开始出现优胜劣汰的趋势,曾经在市场上占有一席之地的支付产品慢慢的消失在视野中。那些能抓住痛点、服务体验好、有核心价值的电子钱包将会继续活跃在市场上,并且越来越扎根于核心领域,以下分析几款马来主流的电子钱包:

GrabPay

近期在马来热度不断攀升,是一款以出行为基础,并围绕交通发展周边产品而发展起来的支付工具, 目前马来出行基本使用Grab,同时还发展了送货、公交等功能。滴滴、软银等都有注资。

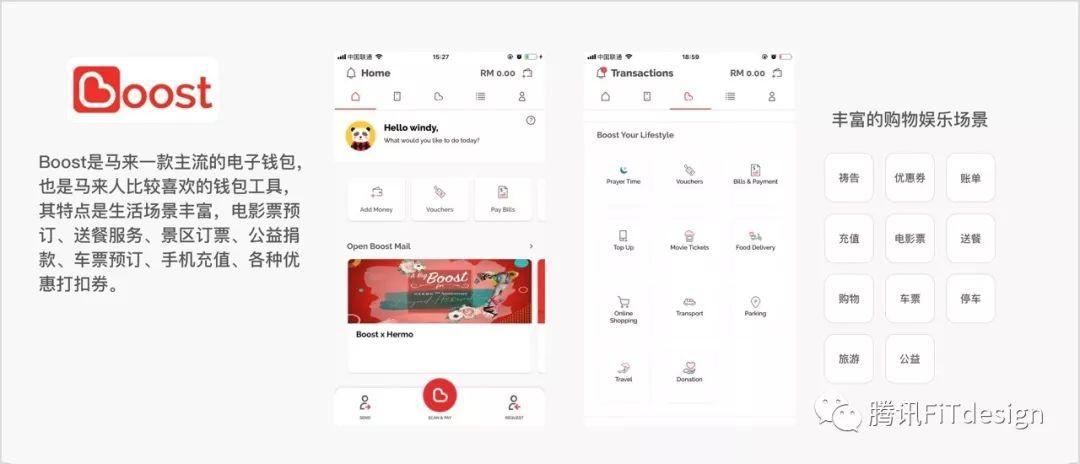

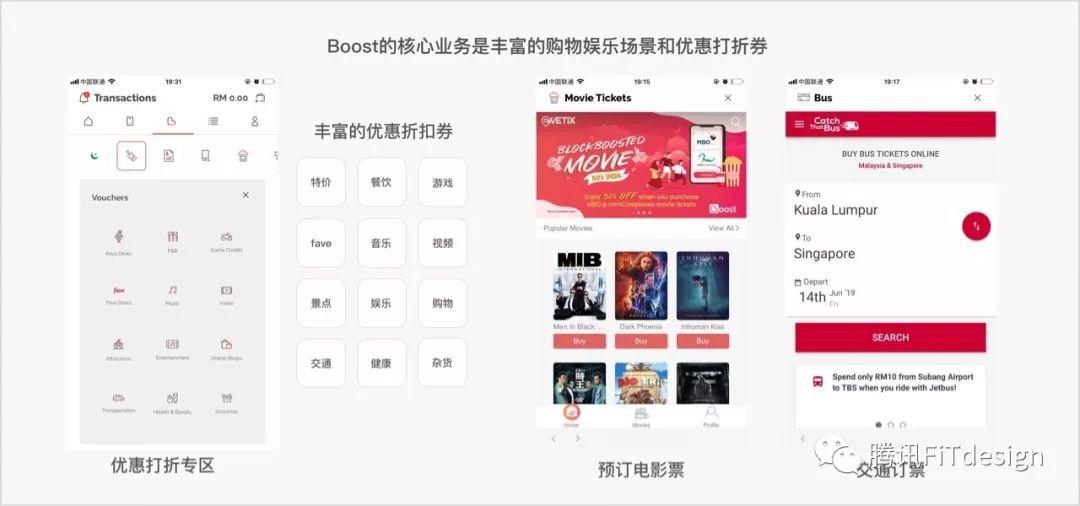

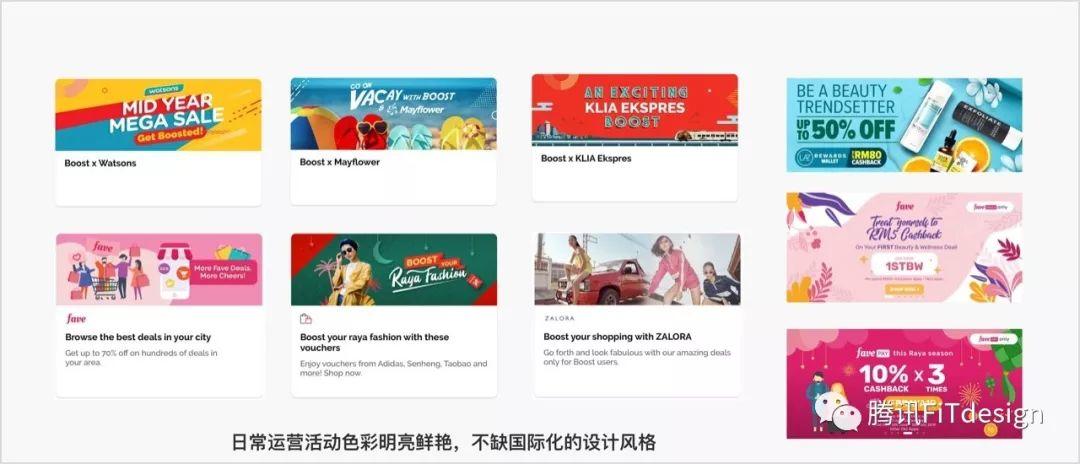

Boost

在吉隆坡的商场、机场有专柜,也是马来主流的电子钱包,有丰富的生活购物优惠活动,涉及的生活场景比较丰富,如:购物、交通、电影、游戏、音乐等。

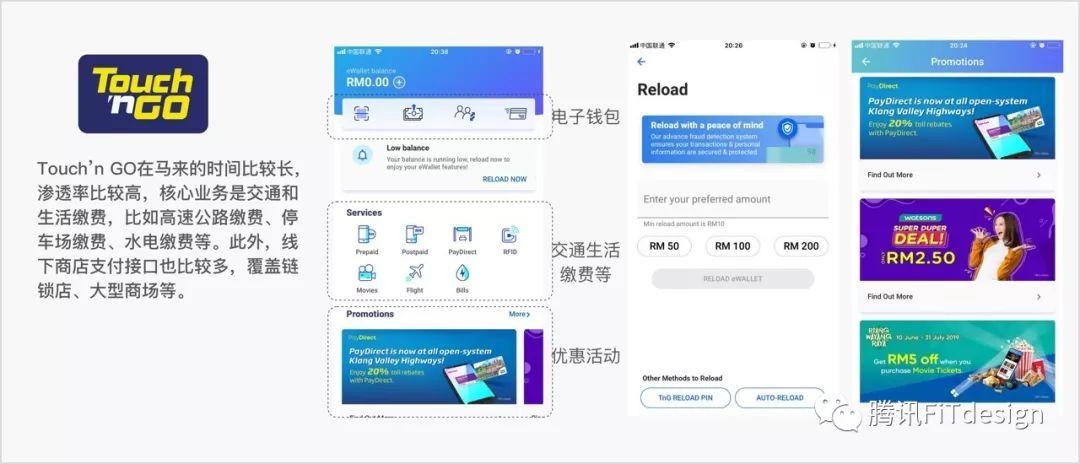

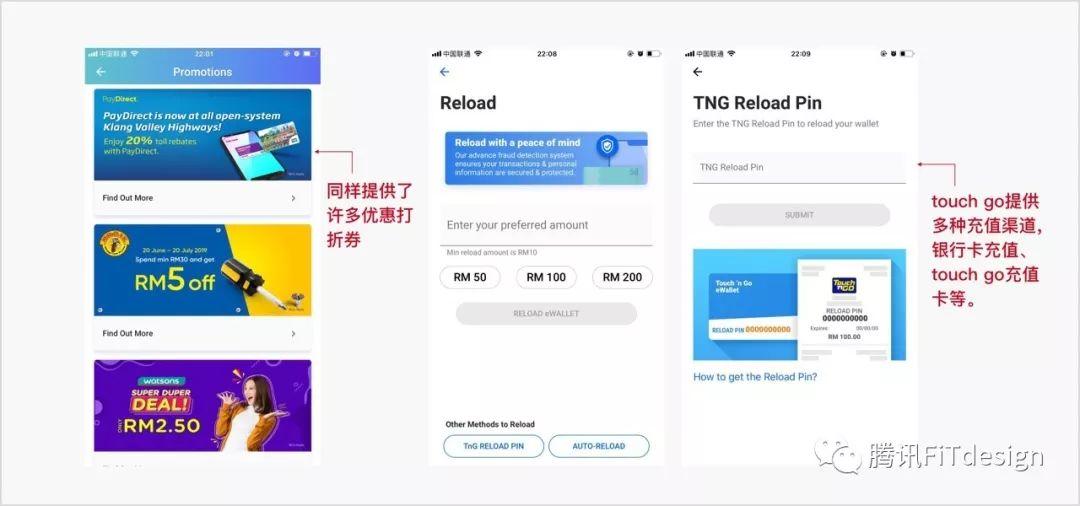

Touch’n Go

CIMB旗下一款支付工具,是马来较早推出的一款支付产品,多用于停车场交费、高速公路交费、水电费等,2017年支付宝已注资达成战略合作。

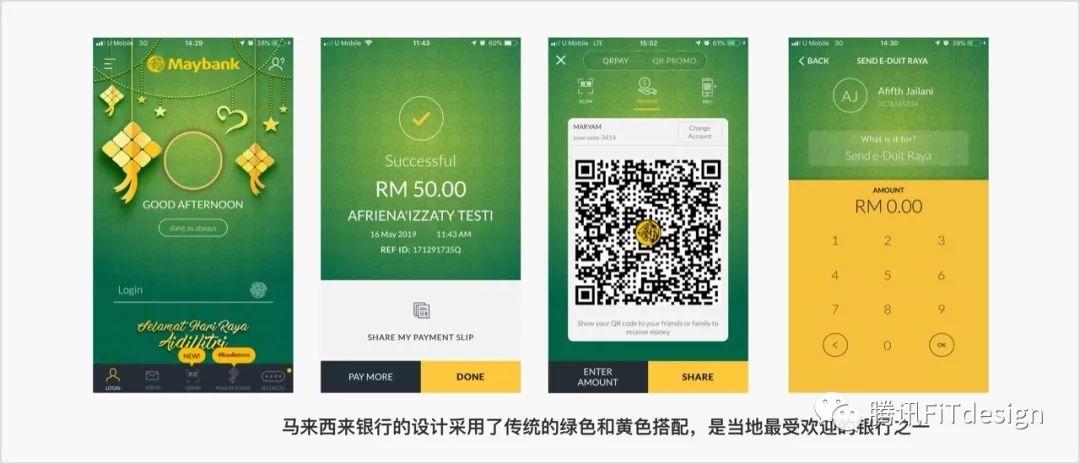

Maybank MY

马来西亚银行,马来最大的银行。也是年轻人喜欢的银行,品牌设计偏向于年轻化,由于已经积累了大量的马来开卡用户,用户认为资金在银行里相对安全,而且使用电子钱包不必在重新绑卡或开户比较方便。支付宝已投资这家银行。

CIMB Clicks

马来第二大银行联昌国际银行旗下的一款以缴费、汇款、信贷为主的工具,近期拆扣和返现力度比较大,生活缴费、汇款等都有优惠活动。

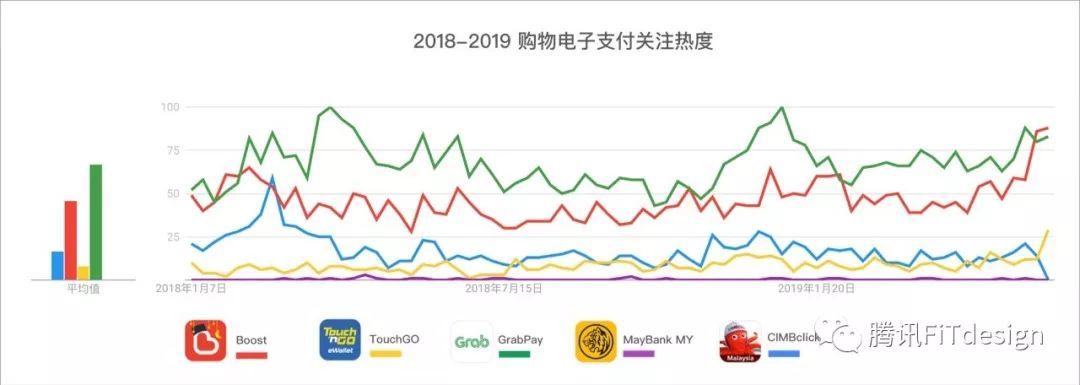

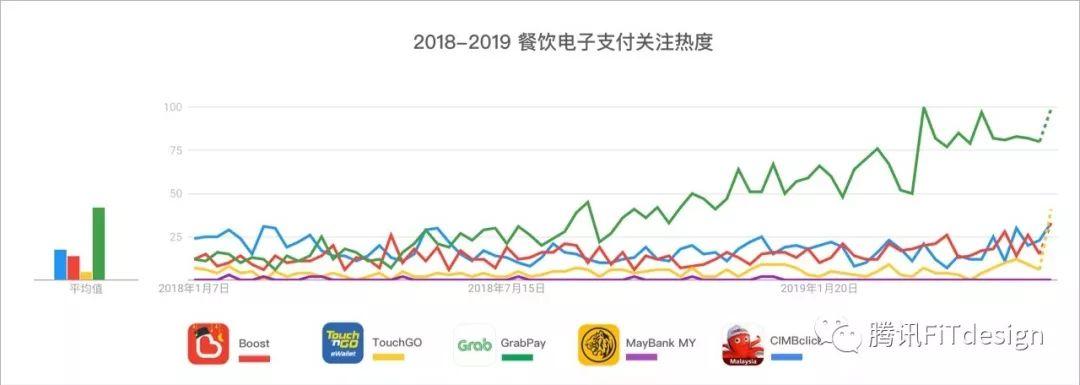

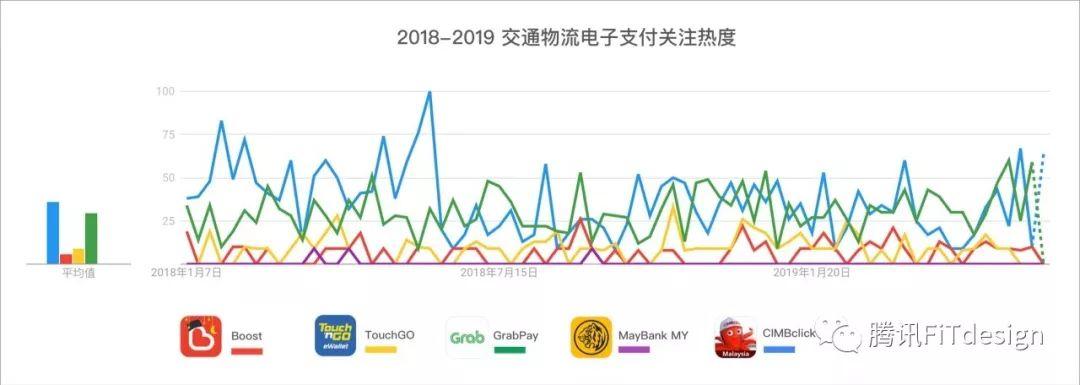

从Google Trends的数据分析可看出来,目前关注热度较高的是Grab、Boost、Touch’nGo、MayBank MY、CIMBclicks。其中GrabPay是一款后起之秀,其核心价值是交通出行,并以交通为基础发展周边支付。在马来打车几乎都会使用Grab。从数据分析上看Grab在购物、餐饮、娱乐等方面都有与其它产品并肩,甚至超越的趋势。

(数据来自google trends)

几款主流的电子钱包在帐户、安全、钱包的功能上比较接近,在支付的几个领域里各占优势,同时又向其它领域拓展,如:Boost核心在购物,同时拓展到生活;TouchGo核心在生活,周时拓展到购物;Grab核心在交通出行,同时拓展到购物,WechatPay核心在社交支付,同时拓展到购物、交通。

03

体验分析:几款主流电子钱包分别在交通、购物、生活等几个领域深度发展,并且围绕核心拓展周边支付场景。

GrabPay

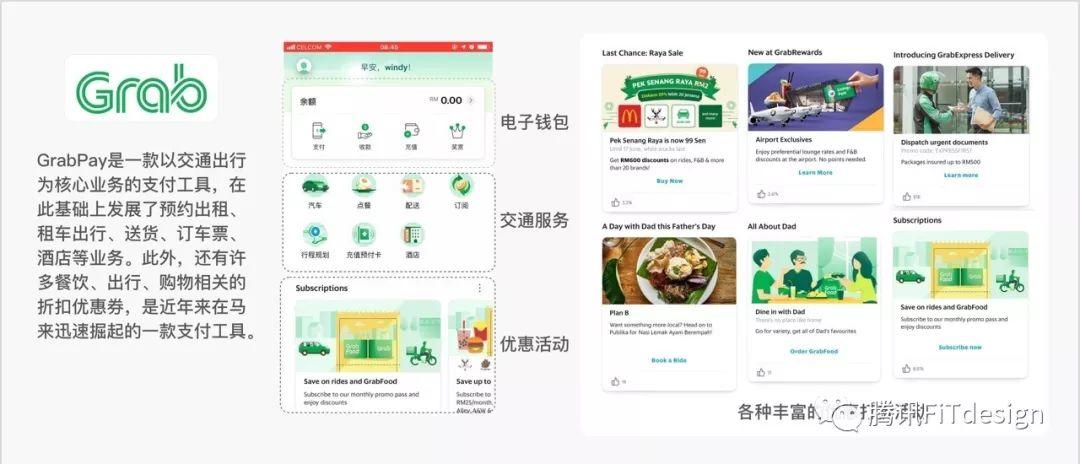

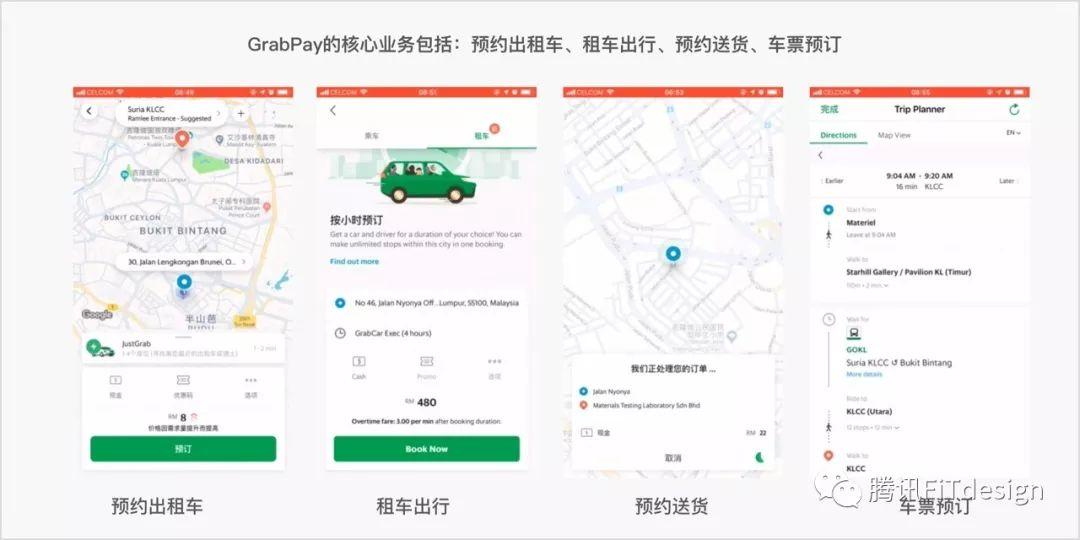

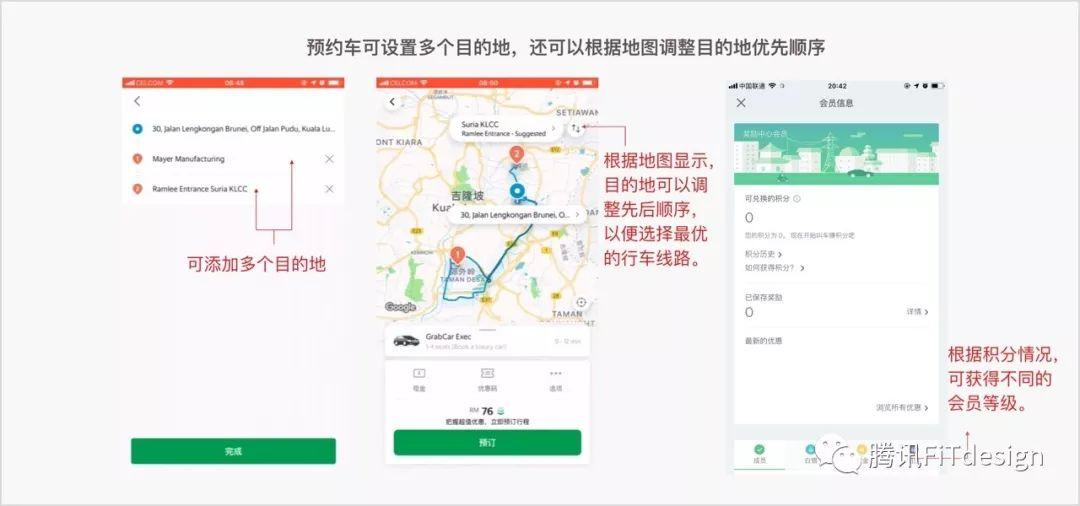

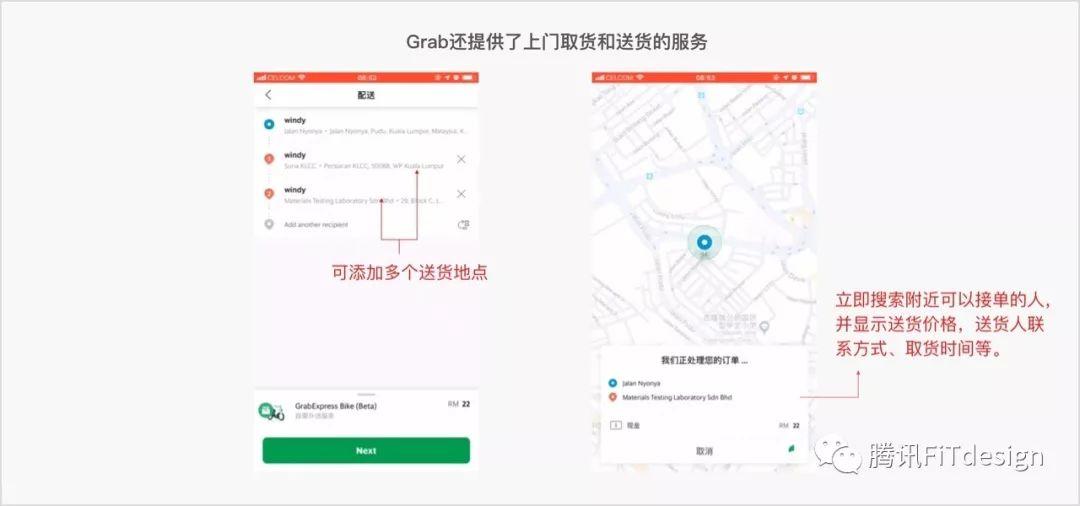

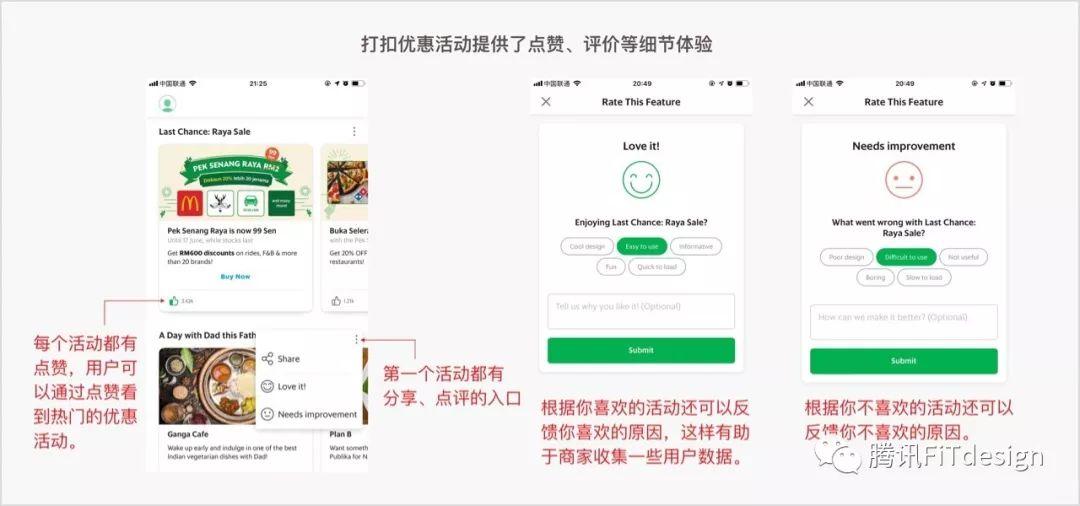

GrabPay是一款以交通出行为核心业务的支付工具,在此基础上发展发预约出租、租出出行、预约送货、订车票、订酒店、景点门票等业务。此外,还有许多餐饮、出行、购物相关的折扣优惠券,是近年来在马来迅速掘起的一款支付工具。

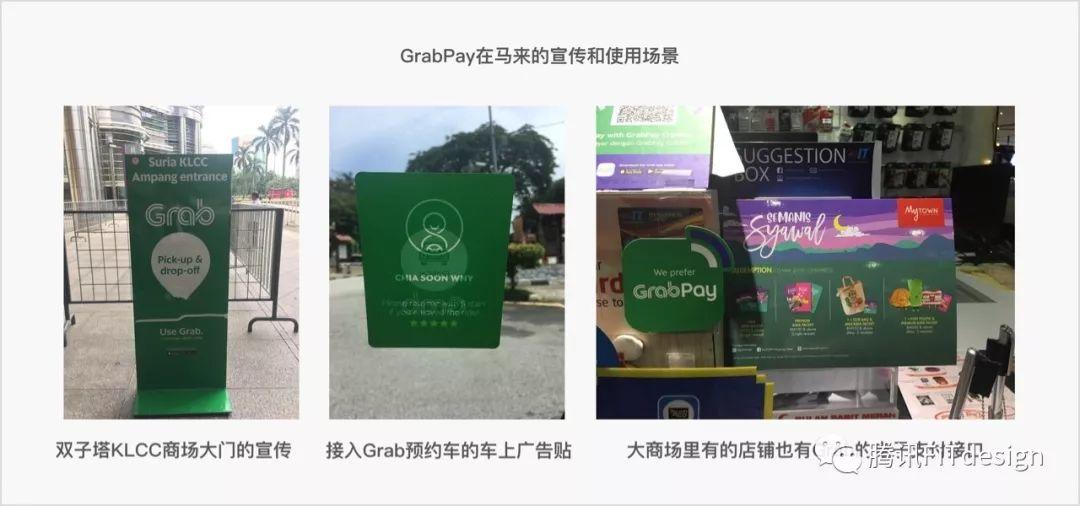

GrabPay的线下推广主要分为两大类:一类是人流多的商场(如:KLCC)、车站等设立广告牌,二类是有合作的出租车、私家车进行车内宣传,贴广告牌、跟客人介绍打车软件。在链锁店便利店、商场里的店铺设有grabpay钱包支付,此外,还有与交通出行相关的电子优惠券供使用。

细节体验:

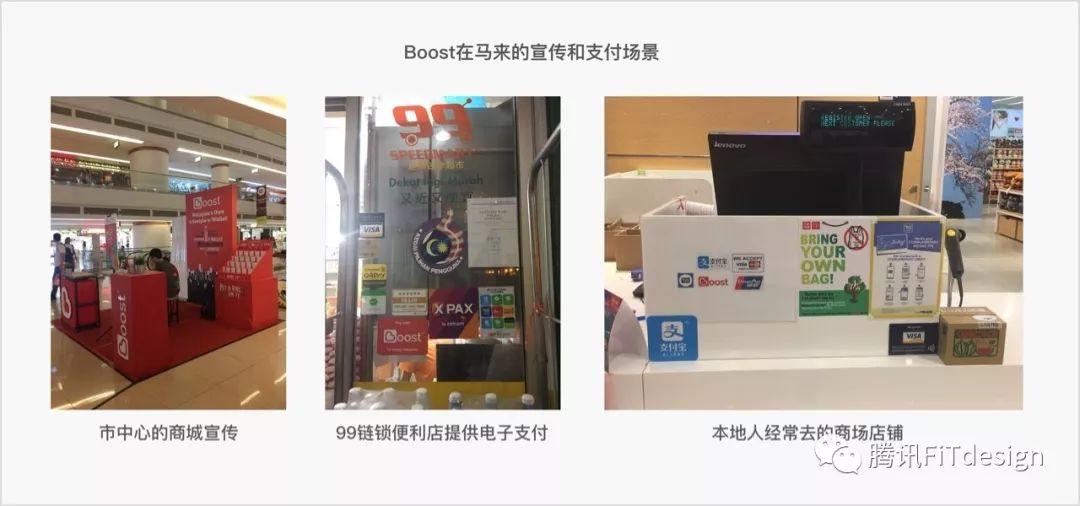

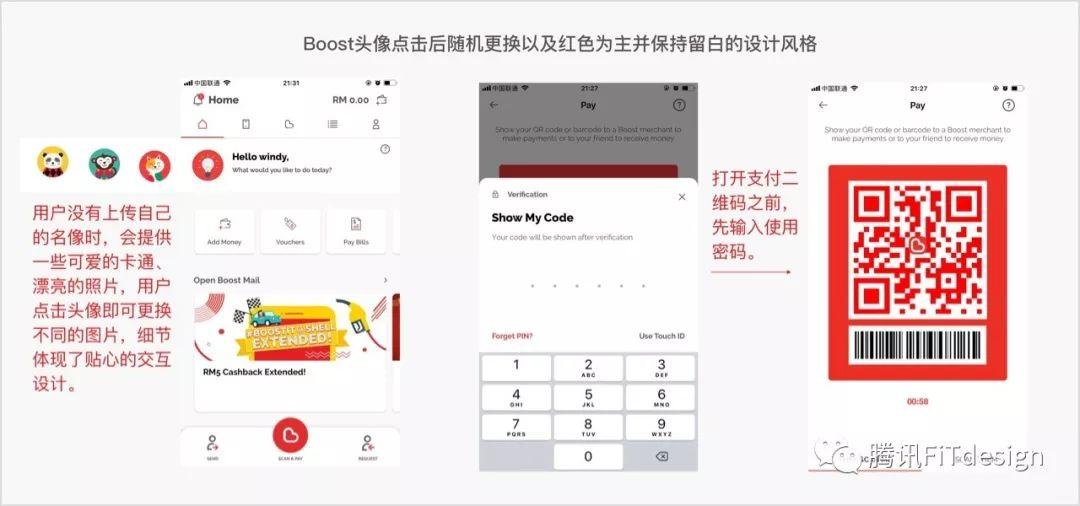

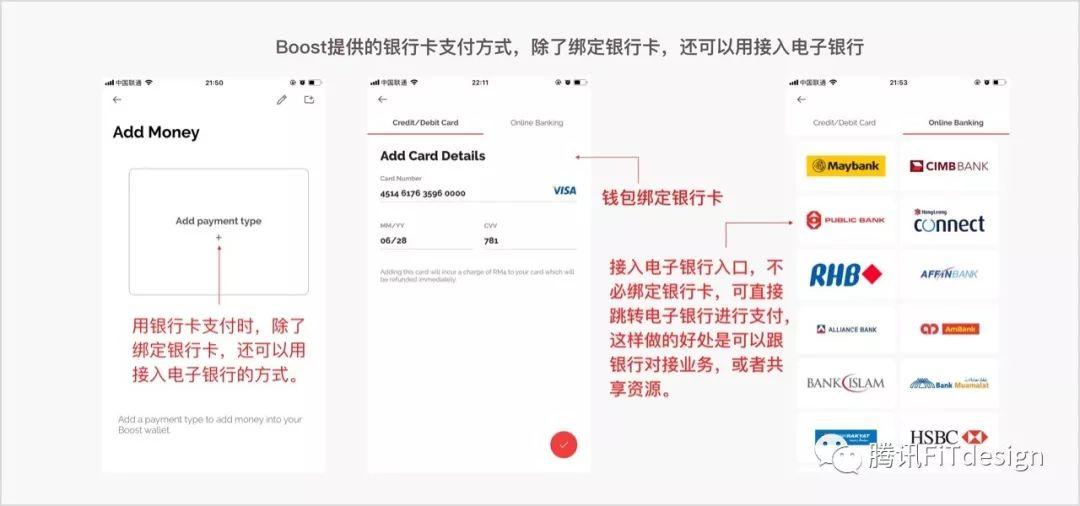

Boost

Boost是马来一款主流的电子钱包,也是马来人比较喜欢的钱包工具,其特点是生活场景丰富,包括电影票预订、送餐服务、景区订票、公益捐款、车票预订、手机充值,还有大量的各种优惠打扣券。

Boost的线下宣传场所与它的定位是相互匹配的,场所设立在商场购物区里,这种品牌印象是让用户在购物是联想到boost,而boost是线下购物的沿伸,当用户离开商场后,他仍然可以使用boost继续购物,其宣传特点是场景代入感比较强。

细节体验:

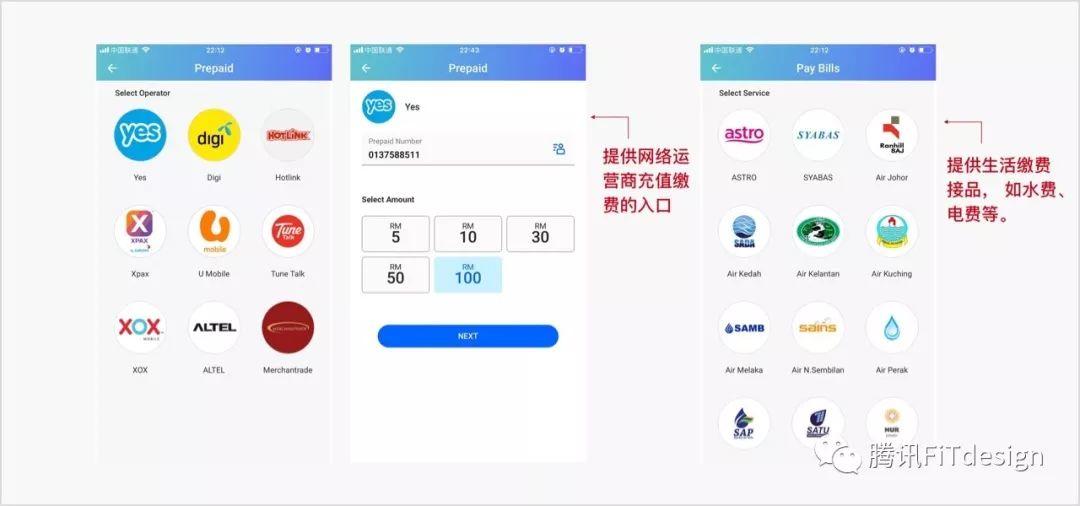

Touch’n GO

Touch’n GO在马来的时间比较长,渗透率比较高,核心业务是交通和生活缴费,比如:高速公路缴费、停车场缴费、水电缴费等,它在线下有专门的充值卡出售。此外,线下商店支付接口也比较多,覆盖链锁店、大型商场等。吉隆坡不少停车场设有Touch’n GO的缴费接口。

细节体验:

04

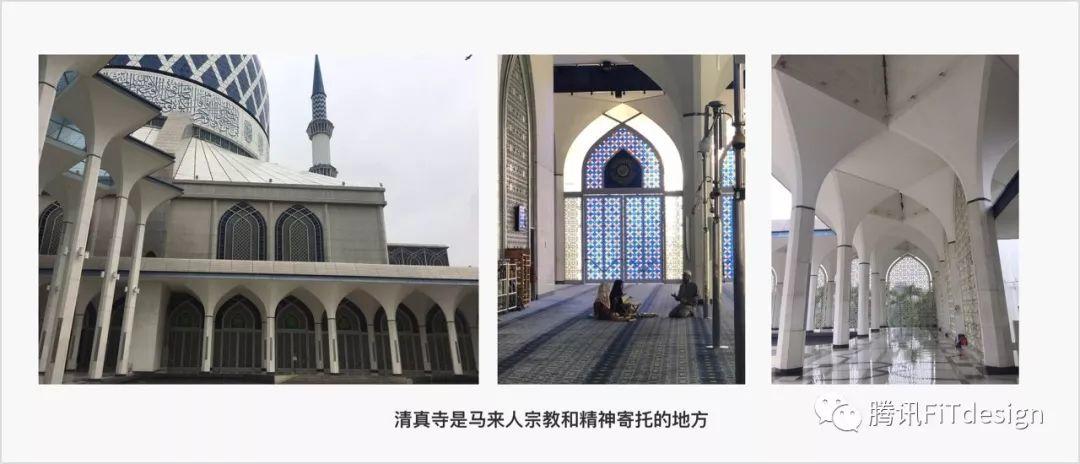

文化与审美:伊斯兰教是马来的本地宗教和国教,宗教元素成为本地艺术的组成部分,传承统传艺术和宗教文化,同时又有一部分与现代相融,形成现代设计风格包含传统色彩与元素。

宗教与种族

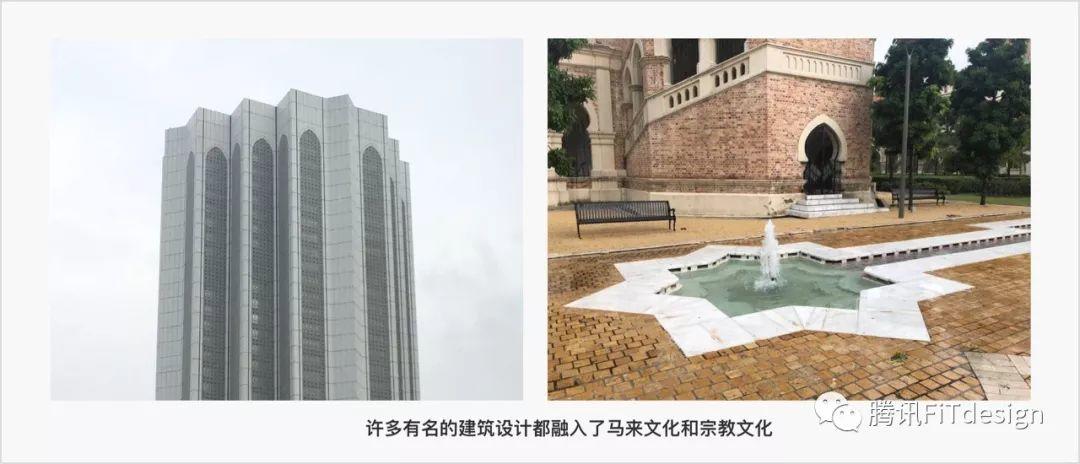

马来西亚是一个宗教文化与殖民色彩颇为浓厚的国家,在首都吉隆坡现代高楼耸立的城市仍然保留着大规模的英属建筑,美丽庄严的清真寺,还有淌过历史长河保留下来的老建筑和残垣断臂的遗迹仍然在诉说着曾经的辉煌。

现代与传统

1. 城市建筑:吉隆坡比较有名的建筑都融入了传统的几何元素。如双子塔的外观的设计采用了清真寺窗上的几何设计,英国殖民时代的建筑取用了清真寺大门的形状。

绿色是马来西亚传统的颜色,也是马来人喜欢的颜色,代表着亲切、和平、希望。在重要的节庆,如开斋节相关于马来的春节,在此期间电视节目、宣传广告、建筑装饰、节日服装会大量使用绿色装点。实际上,除了绿色还有黄色、蓝色也是本地比较常用的颜色。若仔细观察会发现清真寺也是用绿色、黄色、蓝色来装点的。不管是高级的商场还是夜井小店,都能看到运用绿色的大俗大雅。

2. 移动应用设计:马来的电子商务、电子钱包应用、运营活动有几个特点:

- A、日常活动采用比较现代的设计、色彩运用明显鲜艳,饱和度比较高,带着东南亚亚热带的色彩。

- B、重要的节庆期间主要使用传统绿色、黄色,其设计风格多采用传统的具有宗教文化的元素,突出传统、习俗、家庭等氛围。

- C、本地化服务的产品设计风格注重本地文化,如马来银行是本地最受欢迎的金融服务之一,设计风格采用了传统的绿色、黄色,传达了亲民、可靠、熟悉的气氛。

![]()

总结:WeChat Pay MY体验点探讨

实体扫码支付覆盖面不多,用户尚未形成一种生活习惯。此外,多种族的社会形态下电子钱包应考虑多国文化和跨境服务场景。

1. 马来的电子钱包在用户记忆中没有形成鲜明的可识别性,大多被商家的优惠活动引导消费。

原因是马来电子支付产品较多,这使得用户需要在手机上安装多个支付产品,每个产品都要绑定银行卡或者充值到支付帐户,然后在不同的场景里使用不同的产品进行支付。造成了用户的资金分散,不易管理。

从品牌的认知度上用户分不清这些支付产品的特点,不知道彼此的差异化,从而也不知道哪些产品适合自己,基本是要么在某些地方被强制使用(如:在高速公路收费站会强制使用TouchGo),或商家有优惠返现金时去下载和开通,但如果没有又不用了。

2. 马来三大种族的历史比较悠久,在这里已积累了大量财富,特别是华人贡献了马来60%的经济,在当地比较有地位。

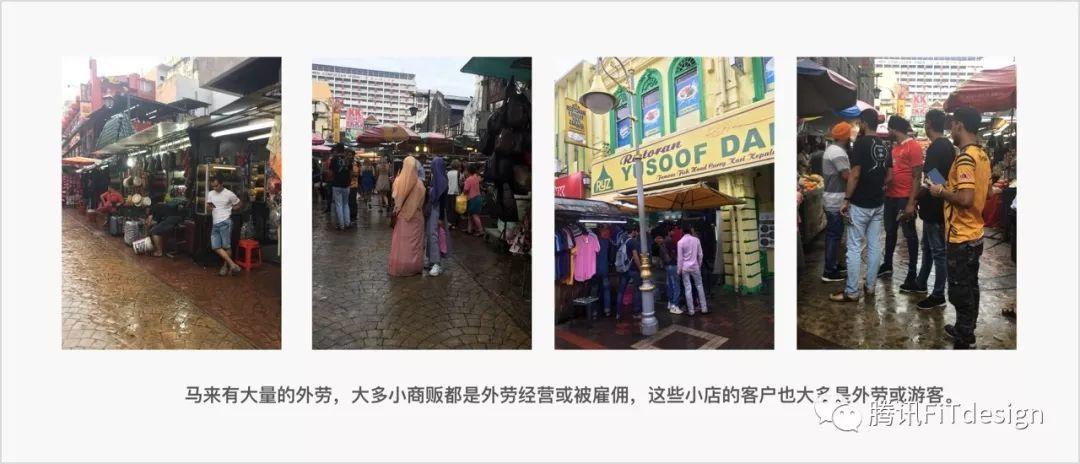

马来有超过200万的合法外劳,分别来自尼伯尔、孟加拉、印度、菲律宾、巴基斯坦、印尼等第三国家的外劳。他们大多从事基础的社会工作,如:清洁工、保安等,在茨厂街、中央街艺术集市、阿罗街周边商圈有许多小商贩、个体户等,他们大多来马来打工,定期去银行兑换外币汇款回家。然而周末马来的银行普遍排队,办理业务效率较低,十分不便利。

3. 马来三大种族与母国仍然有许多密切的合作和生意往来,特别是华人与国内的合作,国内喜欢使用微信支付,他们收到人民币后,常常遇到货币兑换的问题。另外,马来许多小商贩的用户群体来自外劳群体、外国游客,他们的交易只能使用现金交易。

4.『扫二维码』这个动作没有深入人心,在国内二维码很常见,扫码已经成为生活习惯,二维码除了支付,还可以参加优惠活动、加入公众号等。但在马来二维码并不常见,扫码这个动作还没有成为生活习惯。虽然当地人对二维码并不陌生,但仅限于知道,并没有充分的体会到它的便利、安全性,目前现金和信用卡支付仍是主流。

作者:windylei,公众号:腾讯FiTdesign(ID:FiTdesign2017)

本文来源于人人都是产品经理合作媒体@ 腾讯FITdesign,作者@ windylei

题图来自Unsplash,基于CC0协议

- 目前还没评论,等你发挥!