起点课堂会员权益

起点课堂会员权益三个原因,解析淘宝电商为何越来越难

作为8年电商老兵,作者经历过了淘宝各个发展阶段,深度孵化过多个规模近亿的淘系商家店铺,对淘系电商的变迁有深入的认知,此次深入浅出分析一下淘宝为何难做。

淘宝难做的原因是方方面面的,但是我们紧紧围绕电商的“人、货、场”三方面入手,就可以从纷繁复杂的点梳理出来主线条,本文从电商的流量人群、购物场景变迁和产品端口分析,以下三方面原因是我总结出的淘宝电商陷入困境的核心原因。

电商红利期结束,增长放缓,从增量市场过渡到存量市场

以我自己为例,我在2011年入淘,当时了解淘宝是从大学室友那里,完全的小白,既不懂供应链也不懂运营,连开店都捣鼓了老半天才搞定。而且连1000块钱的保证金都是借的,可谓既无经验也无其他资源的小白,摸索了一周把店开起来了,做一键代发分销。但即便是这样,还是很快就有了收入,虽然规模不大,但是很容易。

对于介入电商更早的朋友来说更明显,开店上架就有钱赚,甚至我有认识的人在淘宝玩儿跳票,依旧赚了不少钱,我周边很多电商朋友第一桶金都来源于淘宝。

小白进场也轻松赚钱的根本原因就是当时的电商刚起步——野蛮生长、巨量增长,只要进场就有红利,流量低价而且在爆炸式增长,每个店铺都能分到足够优质的流量,生意自然就好做,而现在的情况完全不一样。

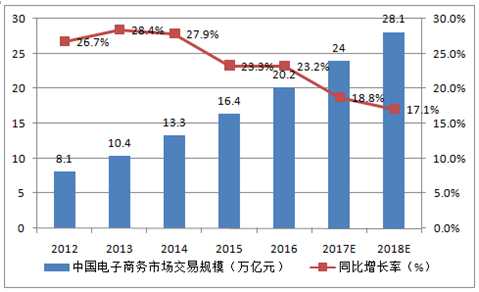

自从2013年电子商务增长到短期峰值28.4%以后一路下滑;2017年开始放缓;2018年增长17.1%;我预计2019年电商增长15%-16.5%之间,尽管数据上看还是增量市场,但实际情况在逐步改变,增量部分更多来自于其他电商渠道,比如拼多多等,而淘宝本身早就从增量过渡到了存量市场。

互联网红利结束,电商也从增量市场往存量市场过渡,好日子就结束了——落潮了,死伤一片。浑水摸鱼的,没有核心优势的店铺自然不好过了。流量只会寻找优质的商品,优质的商家,作为小白卖家既没有产品优势(供应链也好,产品设计能力也好),也没有资金优势,也没有人才优势(管理、运营),店铺自然举步维艰。

淘宝巨大的体量和自由竞争降低了供应链效率

这话乍一看很矛盾,自由竞争一般都会提高效率,但是为何我说降低了供应链效率呢?淘宝的体量非常巨大,但是并没有像天猫一样有一定的入驻资治要求和类目招商量的控制。

以孵化的一家家具店为例,经过将近2年的发展,去年团队决定升级到天猫店,经过筹备后入驻天猫,很快结果下来——被驳回,驳回的结果是“不符合行业类目发展需求”。

我们是厂家资质,有线下实体店和渠道,商标也超过3年,从要求看我们完全符合标注;但是还是被驳回,很明显这个类目不再对外招商,这种对入场资治的管控和数量的限制,既可以提高商品和服务质量,又可以保护商家的利益,从长远看就是对供应链的有效管理。

而淘宝就不一样,淘宝的定位是C2C的,所以平台是全面开放的,门槛较低,也没有准入限制。一方面极大的丰富了淘宝的商品和服务内容,但也带来一些其他问题,首当其冲的就是重复招商。

无限制和低门槛,让更多资质较差的小C进入了淘系电商,客观上导致大量重复商品或服务涌入平台,商品同质化非常严重,不仅是标品同质化,就连非标品也同质化严重。

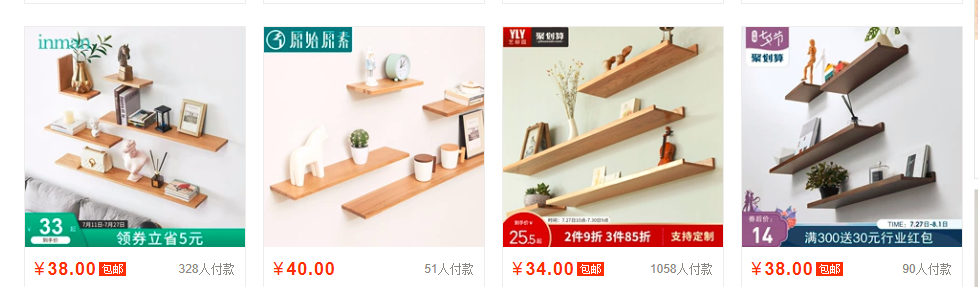

如下图所示,这是某类目:非标品关键词下的搜索结果。

这带来了非常大的问题,从购物场景看,即使有千人千面的分发机制,但是同质化非常严重的类目还是可能出现有十几家甚至是几十家商家竞争同一个客户,而这些商家提供的商品和服务相差无几,对买家来说都一样,买家只会选择其中一家,对其他卖家来说就没有生意了。

对卖家更麻烦,十几家甚至几十家为了一个客户而互相竞争,大大提高了流量成本,而转化却没有相应增加,最终成本还是转嫁给了消费者。

但是多数进场商家并没有认识到这一点,也不可能产品端口或者服务端口做创新,而是亦步亦趋,找货源、开店、上架、等待成交……然后生意难做,退出淘系电商,得出淘宝难做的结论,结论并没有错,错在没有找到根源。

同时同质化的商家占用了平台资源,但却没有提供差异化的商品或服务来满足买家的差异化需求,因此无法足够挖掘买家的购物需求,对平台来说是一种无效占位。这种无序的竞争大大伤害了平台的竞争力,本质上是降低了供应链的效率,对电商的提高效率降低成本的一种背离。

具体表现就是,淘宝平台的东西并不便宜。事实也是这样,往往我们在平台看到的宝贝很多售价已经高于线下店了,这就是因为淘宝的无序竞争下,多数比较低效的商家抬高了运营成本,无论是流量成本还是其他管理费用都导致了成本增长,这种成本最终转嫁到消费者头上,客观上造成淘宝平台在效率上的下降,这就给其他平台蚕食淘宝带了机遇。

其他综合电商或垂直电商的蚕食

综合电商领域有个新星非常耀眼,那就是拼多多。正是因为淘宝的成本的增长和运营效率的下降,在“消费升级”的光环下,淘宝平台逐步抛弃了我们熟知的“9块9包邮”的市场,而拼多多则瞄准这个下沉市场发力,成就了一个3年上市的神话。

拼多多崛起,多数人把重心放在了拼多多的社交裂变上,作为一个老电商人我并不这么认为。诚然,拼多多成功和快速增长确实得益于微信平台的支持,得益于这种社交裂变,但是这是一种催化剂,绝非是拼多多电商成功的核心,别忘了在拼多多之前京东也有这个入口。

在拼多多之前一段时间,微信早就接入了京东的入口, 包括现在只要编辑“发现页”也可以唤出购物菜单,点进去就是京东的主页了。

京东可谓是早于拼多多就接入了微信流量,但是京东接入之后并没有实现爆发式增长,可见这个社交的加入只能算是锦上添花,而不能算作是拼多多崛起的核心单元。

只有那些不够了解电商的媒体或者个人才会高喊社交电商时代。电商的本质从来都没有变,围绕“人—货—场”三个重要单元来,拼多多也不例外。

但是拼多多真正在电商平台已经成熟的时代能够脱颖而出的原因,就是因为拼多多的定位真正契合了电商的本质优势——打破各种壁垒,提升零售业效率,这也是电商相较于传统零售业最为核心的点。

拼多多平台做到了对受众人群的精准定位,这类人群对“低价宝贝”极端追求,引导了更多拥有强势供应链的工厂或者企业进入这个渠道。

抛开“产品力”不谈(毕竟产品有市场就代表受到了某种认可),这种对产品低价的极端追求,提高了进入门槛,让更多优质供应商进场,减少中间环节,降低了成本,提高了全链路供应链效率。这是非常值得肯定的地方,这更加贴近电商这种零售业的本质,也就是减少中间环节,降低成本,提升供应链效率。

除了拼多多,其他垂直电商也一再蚕食淘系电商的市场。随着电商基础设施搭建完毕,物流体系、仓储、供应链协作等完善,大大增强了其他垂直电商的竞争力。

垂直电商表现出两个特点:体量越来越大,达到百亿的时间周期越来越短。从几年前几十亿规模到现在很容易到百亿规模,同时达到独角兽的时间周期不断缩短,这是趋势,未来一段时间这种趋势还将延续。无论是综合平台还是垂直领域的平台都会涌现,势必将进一步蚕食淘宝的地盘。

这三方面原因加持,导致了淘宝创业的难度越来越大,有些是平台和电商大周期的客观原因,有些是卖家方向的,我们要深入分析现状才能更明白自身的情况,对症下药才是正确方向。

本文由 @电商方哥 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议

资质 资质

反正,我觉得对小卖家来说就是这样,基本生存不下去了

这一点比较深比较复杂,不好判断高层的想法,可能是多重因素博弈的结果

老师您认为小白入场的话怎样找切入点。或者说抛开淘宝从拼多多或者抖音弯道超车?

我觉得天猫当时出来想分级来着,貌似失败了