起点课堂会员权益

起点课堂会员权益大病筹款是笔好生意吗?

大病筹款不是卖惨,是多数人渴望求生,而又无奈的选择。

从2014年开始,在微信群、朋友圈、微博等平台看到筹款救助的案例越来越多,主要是大病、交通事故导致的筹款。

数据显示,我国平均每年959万人死亡,其中91%人死于疾病。每年50万起左右交通事故,导致10万多人死亡,50多万人受伤。

01 一“筹”独秀

2014年8月12日,一款名为“众筹空间”的微信公众账号正式上线,陆续成为大家关注的焦点。

在该平台,用户可以随时发起旅游、预售、慈善等各种心愿筹款。上线不足半月,便吸引了超过3万多人关注,时隔数月,众筹空间正式更名轻松筹。

上线之初,轻松筹的定位并不是大病筹款平台,而是基于社交网络,面向大众的日常生活轻众筹平台,但区别于点名时间、京东众筹、众筹网等。

相比于普通的心愿众筹,大病筹款的发展速度远远超出了轻松筹的预期。无数个金额在几十万的大病筹款案例获得成功,在平台上涌现出来,短则几小时就能完成。这自然引起了轻松筹的重视和思考,做大病筹款会不会是个好生意?

2015年轻松筹大病筹款的案例超过2.3万个,筹款金额突破1.8亿,2016年大病筹款案例突破13.8万个,筹款金额突破12亿。2018年4月,轻松筹累计业务筹款额超过200亿。

在这种趋势下,轻松筹用户从0到1000万,用了13个月。而从1000万到1亿,却只用了10个月,截至目前轻松筹用户已经超过6亿。

02 百“筹”争鸣

2016年以前,大病筹款,就用轻松筹,这肯定是毋庸置疑的。

但从2017年开始,轻松筹不再是大病筹款唯一的选择平台。

因为从2016年开始,刮起了一股网络大病互助的创业小风口,一时间水滴互助、17互助、众托帮、壁虎互助等200多个互助平台兴起。

一开始,互助平台都是按照传统的低价、免费、渠道投放的形式进行获客,很多平台也在短时间内获得了百万互助用户。但钱花了不少,却发现用户的裂变和付费率并不高。

- 网络互助还是新事物,当时监管部门一直没有定性是保险还是金融,还存在非法集资的风险,导致许多人不敢加入。

- 许多普通用户并不理解买互助产品的意义,平台也没有很好的切入点去激发用户。

就在这时,个别互助平台发现,大病筹款不仅能免费带来巨大的流量和平台口碑。而且发现嵌入在大病筹款流程中的互助产品,用户领取很多,且后续观察这个渠道来的用户续费率、裂变效果也比普通渠道推广好。

主要原因就是,当用户自己亲自接触到实际的大病筹款案例时,更能激发起用户关注自身健康的重要性,意识到事后筹款救助的难度。而此时赠送网络互助保障产品,让用户主动了解和付费购买的意愿更强。

因此,17互助推出为民筹(原17爱心筹),水滴互助推出水滴筹,众托帮推出帮帮爱心筹,壁虎互助推出诺言筹等。

03 围剿轻松筹

尽管当时轻松筹在大病筹款领域占有绝对的优势,但始终存在诸多的不足,一时间大病筹款的竞争变的异常激烈。

1. 案例获取

大病筹款平台的公式:

平台筹款总额=筹款案例数*单个案例筹款金额

中最核心的就是案例数量多少(尤其是优质案例),所以争获取更多筹款案例成了平台的首要目标。

轻松筹:轻松筹的知名度为它每日带来不少新增案例,另外轻松筹在医院附近投放了大量的广告。尤其是在广州、上海、北京、成都、长沙医疗资源比较丰富的城市。

我曾亲自去到广州、佛山、东莞等多个城市实地调查过,在许多二甲及以上医院附近的公交站牌都有轻松筹投放的广告。

水滴筹:水滴筹则联合了诸多青年社团、公益组织,也在北京、成都、山东等医院开展案例拓展。许多医院咨询台都有水滴筹投放的易拉宝广告,还有诸多媒体渠道。

为民筹:为民筹当时通过百度救助等渠道,每天至少能获取1000个大病筹款案例的咨询。另外为民筹借助全国3000多名互助志愿者开展线下救助案例的搜集。

2. 加强服务

轻松筹虽然号称有百位客服及审核员工,但真正为大病患者提供服务的并无多少,而且当时轻松筹每日筹款案例至少超过500个。

但其实有很多筹款者,不知道如何发起求助,怎么填写申请书,发朋友圈。基于此,为民筹专门成立了一支筹款服务小组,一对一打电话询问求助者情况、帮助求助者完善求助申请书、教求助者如何发朋友圈,如何找微信好友帮忙转发。甚至具体到发朋友圈的时间、文案以及配图。

其中有个单亲妈妈,小学文化,女儿身患重疾,通过百度搜索爱心基金找到了为民筹的求助热线。一开始不知道如何申请网络筹款,也从来没向身边朋友借过。

为民筹筹款专员一对一帮助她写文案,教她自主发起申请,做海报,搜集医院/村委等证明。不到24小时,筹款金额突破20万元,7000多人参与捐款,转发超过7万次。

这样一对一服务的案例在为民筹、水滴筹有很多,也正是这样的服务,让很多人开始认识和选择这些新的筹款平台。

3. 提现免费

如果没有为民筹、水滴筹的出现,也许轻松筹永远不会免手续费。

2017年5月12日,轻松筹宣布提供免费筹款服务。

而在此之前的2015年10月11日,轻松筹大病筹款提现手续从1.5%提升至2%。

其实大家都知道,常规的微信支付费率不足1%,而轻松筹从1.5%提升到2%,抽的就是筹款者的救命钱。以20W大病筹款项目为例,轻松筹需要收取4000元费用。

而2016年,轻松筹大病筹款案例突破13.8万个,筹款金额超过12亿,手续费至少2400万元。

而为民筹早在2016年5月份就率先实施提现0手续费,费用全部由平台承担,水滴筹紧跟其后。

同时在案例核实无误后,求助者可以根据需要实时申请提现,用于治疗,短则3分钟即可到账。

而此之前,轻松筹规定筹款案例时间没到,不允许提现。后续虽有调整,至少也需要1-3天。

因此这也给了许多大病筹款平台快速发展的机会,其中水滴筹上线2年,累计筹款案例超过80万个,参与捐赠人次超过3.4亿,大病筹款金额突破100亿。

截止2019年6月底,水滴筹累计筹款金额超过200亿元,参与爱心赠与人次超过6.5亿。因此,无论是水滴互助还是轻松互助都借助筹款获得了大量的互助用户。

04 大病筹款无壁垒

尽管各个筹款平台,筹款金额和参与筹款的人数越来越多,但其实平台对于筹款者来说,本质上没有任何帮助。

因为求助者能筹到多少钱,核心取决于求助者个人的人脉资源有多少。作为老师、学生、医生、大企业员工、单亲妈妈、军人天然的自带爱心流量,也是平台关注的重点案例。(平台嘴上不说,实际上一定是区别对待的,因为这些案例能为平台带来更多筹款和曝光)

平台给不了求助者任何的人脉推荐和流量倾斜,反而是求助者筹款成功后,平台搞搞慰问,并以此来作为自己成功救助的PR稿大肆宣传。其实从捐款金额上来说,和平台半毛钱关系都没有。

所以,如果现在任何一个大型平台要介入或者初创公司要做大病筹款。排除筹款资质外,只要有资金支撑手续费和运营成本,一年时间做一个筹款金额过10亿的平台,是完全有可能的。

若平台再为用户提供一定比例的配捐和奖励,短时间就会有很多案例,这是目前水滴筹、轻松筹都必须面对的现实。因为这些平台都是依赖于求助者自身能力筹款,在平台选择上没有唯一性,所以平台反而毫无任何壁垒和优势。

05 大病筹款是赔本赚吆喝

另一点,虽然众多互助平台发现,大病筹款是获取互助用户最好最廉价也是宣传平台最好的方式之一。因为平台既拉了人、捐了款、还赚了吆喝。

但无论是大病筹款还是网络互助,始终无法解决平台赚钱的事情。平台注定了不是慈善机构,哪怕是它正做着一件看似公益的事情。

1. 大病筹

线下案例拓展、媒体广告投放、建立爱心室、赞助公益社团等等都无法避免需要高昂的运营成本。

何况现在免除提现手续费后,平台还得承担近1%的手续费,按照水滴一年100亿的筹款规模,提现手续费就得1亿,哪怕是腾讯爸爸作为投资人会给予部分通道优惠。

2. 大病互助平台

单纯从互助来说,平台不能动用互助资金,包括巨额资金产生的利息费用。

而且为了资金安全和正规,曾尝试与某慈善机构进行协商托管,为此还要支付一笔数目不小的年托管费,金额越多,费用越高。

3. 互助费用

互助每年每人产生的余额,还是作为个人所有,不像保险公司可以把赔付剩余部分作为企业收入。

有些平台选择收取互助管理费,这不仅有法规风险,而且在平台竞争下,要想持续站住脚跟,这点收入也入不敷出。

因此,大病筹款和大病互助是好的流量来源,但都不是一笔好生意。

那既然如此,为什么水滴公司和轻松集团还要做这样的傻事情呢?道理很简单,因为还有比筹款和互助更赚钱的事情——其中之一就是保险。

06 另“筹”出路

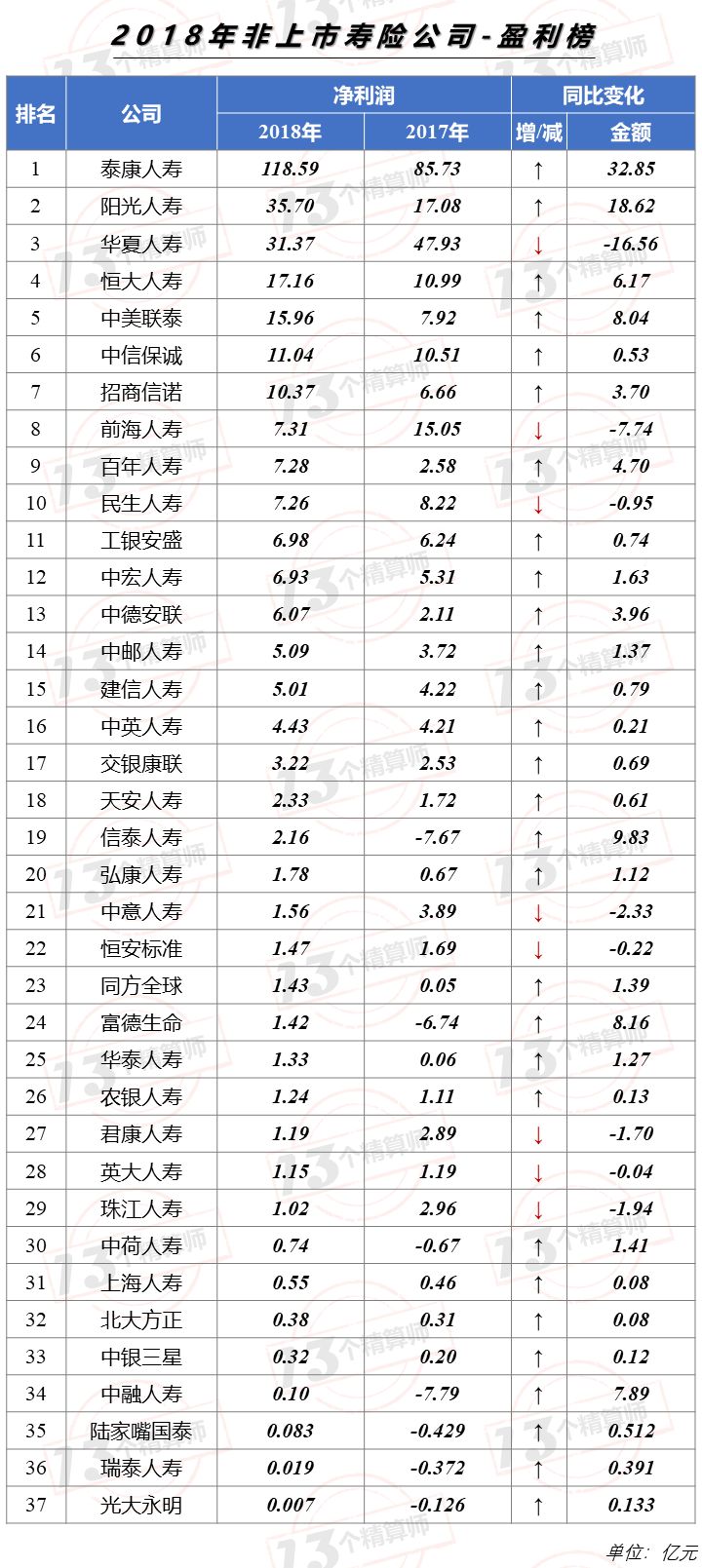

数据显示:2018年全国保险业原保险保费收入38016.62亿元,同比增长3.92%。四大上市险企总利润过千亿。其中平安集团2018年净利润超过1000亿,寿险渠道贡献利润732亿。

而2018年,非上市寿险公司中有32家盈利,15家公司利润过5亿,净利润总和为320亿元。

几十万亿保险市场充满着想象,尤其是近几年互联网保民翻了十几倍,凡是有头有脸的互联网公司都在卖保险,水滴和轻松筹自然不想错过。

水滴公司——水滴保险商城

目前水滴保险商城主要是联合各大保险公司进行合作,定位互联网保险严选平台。这样一开始节省了大量自己研发、赔付等风险,关键还能借助其他保险公司品牌优势,拉来一波客户。

图:水滴保险商城

但沈鹏的志向肯定不止于做中介,水滴保险已经在全国多地开设了分公司。

牌照

沈鹏很早就意识到做互助不赚钱,保险才是出路。所以在2016年9月,便全资收购了保多多保险经纪有限公司(全国性保险经纪公司)。

2019年9月,沈鹏再次接任重庆合诚保险公估有限公司法人,据悉该公司成立于2003年8月,经营范围包括在全国区域内(港、澳、台除外)保险标的承保前和承保后的检验、估价及风险评估等。

人才

目前担任水滴保险商城总经理的是水滴公司合伙人,原美团金融战略与投资负责人杨光。

同时水滴陆续引进了多位行业高管人才:

- 今年3月初,原京东集团副总裁唐智晖担任水滴公司管理顾问;

- 3月29日,前土巴兔副总裁郭南洋出任水滴公司人力资源与组织发展部负责人;

- 4月24日,前美团点评副总裁陈敏鸣出任水滴副总裁;

- 7月,大都会人寿副总经理李佳出任水滴保险销售副总裁。

业绩

截至2019年6月,水滴保险商城已与国内60多家知名保险公司建立了深度合作关系,推出了80余款保险产品,保障用户数突破1200万。

2019年7月1日,水滴保险商城宣称连续2月规模保费突破5亿元。

轻松集团——轻松保

相比于水滴保险,轻松保的速度慢很多,保险商品的可选择也很少。另一点,轻松保定位要做年轻人的第一份保险,最近还发布了“药神1号”保险产品和“药轻松”健康服务产品。

图:轻松保

牌照

2017年5月,轻松集团也全资收购具有在全国开展保险经纪资质的广东宏广安保险经纪有限公司,轻松集团联合创始人兼总裁于亮担任法人。

人才

2019年初,原安心财产保险总裁钟诚离任,出任轻松筹健康保险事业群CEO。

9月19日,轻松集团创始人杨胤宣布任命北美精算师、原弘康人寿总经理张科为轻松集团CEO。

业绩

9月19日,轻松集团表示,目前轻松保投保用户已突破3000万,最高保费单日突破3000万。旗下的年轻保产品上线仅6天时,销售保单就突破了10万。

水滴公司和轻松集团的保险战役才刚刚开始,水滴保险邀请了著名影星倪大红作为保险严选官,并在视频、新闻、搜索等渠道投放了大量广告。

而轻松保自然也毫不示弱,9月19日,宣布与分众、新潮达成亿级战略合作,all in 保险赛道。将砸数亿楼宇广告,覆盖广大90后、00后,打造属于年轻人的保险平台。

当然保险的战役不止是水滴公司和轻松集团,而是水滴公司和轻松集团恰好找到了以大病筹款的方式完成流量和用户积累,切入到保险业务。

未来他们还将直面腾讯微保、支付宝保险、京东安联、头条华夏等平台的竞争,那么关于互联网保险,我们后续专题再来详细分析。

最后想说,企业虽不是慈善组织,肯定是以盈利为目的的,但是爱心不应该成为企业挣钱的法宝,也不是所谓“渠道下沉”的筹码。

(水滴筹、轻松筹都在不同的pr稿中宣称是下沉渠道四天王之一,其他是快手、拼多多、趣头条。)

#专栏作家#

十里村,微信公众号:十里村(ID:shilipxl),人人都是产品经理专栏作家。偶尔分享生活,关注电商、科技,新事物。

本文原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

大病筹款是社会需要

但不应该成为企业过度消费的法宝

大病筹款和互助不是好生意却能带流量

所以卖保险才是目的

因为有头有脸的互联网企业都在卖保险