起点课堂会员权益

起点课堂会员权益汽车后市场+互联网:从冲突里看到机会

汽车后市场的规模日益壮大,问题也伴随着大量需求蜂拥而至,互联网在冲突里看到机会。

互联网是骑兵,骑兵贵在神速。从搜索、网购、外卖再到打车战无不胜;但在汽车界,汽车工业作为百年的传统工业,有这很厚的城墙和护城河,尤其上下游供应链数量巨大。一辆汽车有近6万个零件,来自上千个不同厂商,仅仅在汽配领域的SKU就有数千万个,加之价格、仓储等因素,数据量庞大,同时可供挖掘的潜力也巨大。

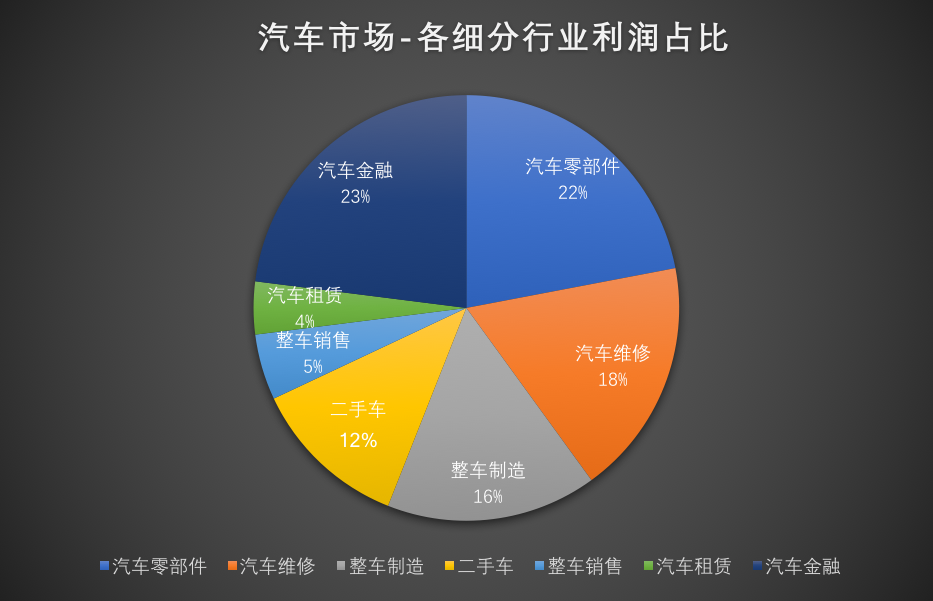

在成熟国家的汽车产业链中,汽车后市场的占比在50-60%,而我国目前只占到10%左右,还有很大的提升空间。在汽车后市场中汽车零配件分3大类:保养、易损、车型件。保养件:机油,3滤、防冻液;易损件:刹车片、火花塞;

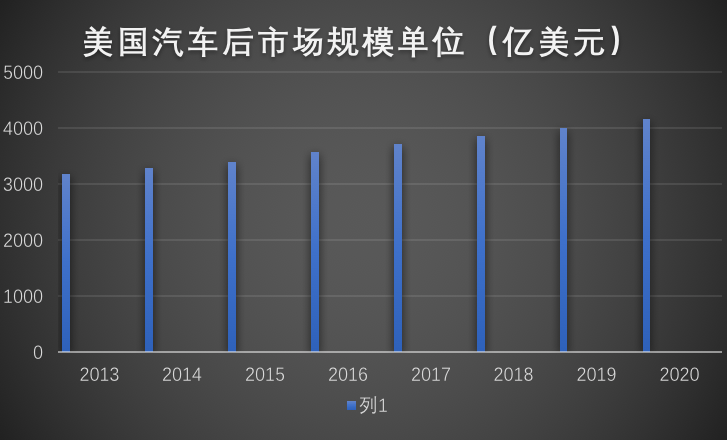

在美国汽配零售分成tob TOc业务,toc是自己买零配件自己安装美国独特文化,目前toB占87%市场份额。参考美国市场经济发展,每一个细分赛道都能容纳多家GMV/收入规模和估值都达到数千亿美金以上级别的龙头公司。美国汽车后市场2012年突破3000亿美元,2019年突破4000亿美元;

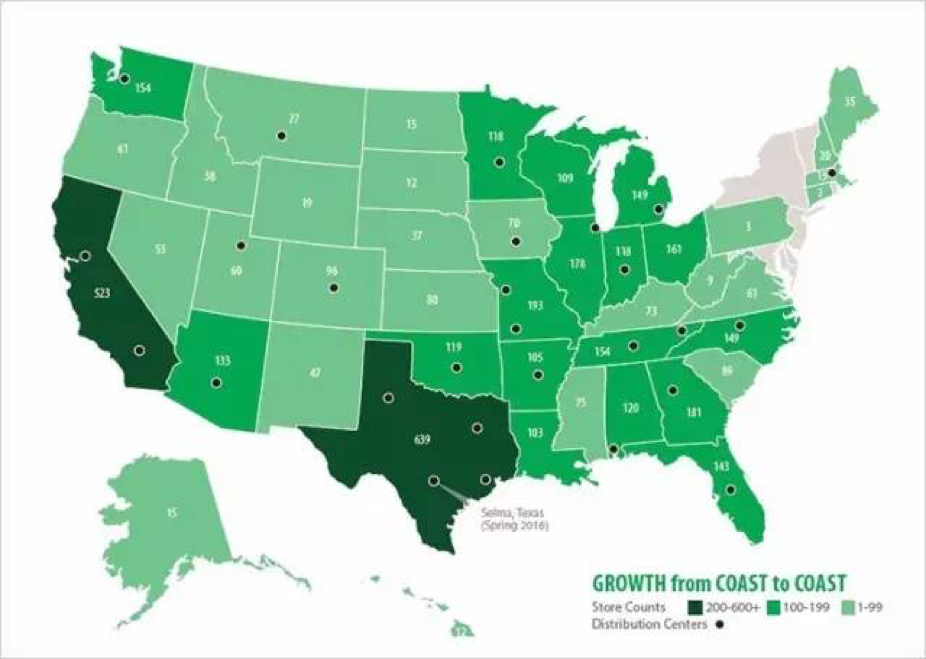

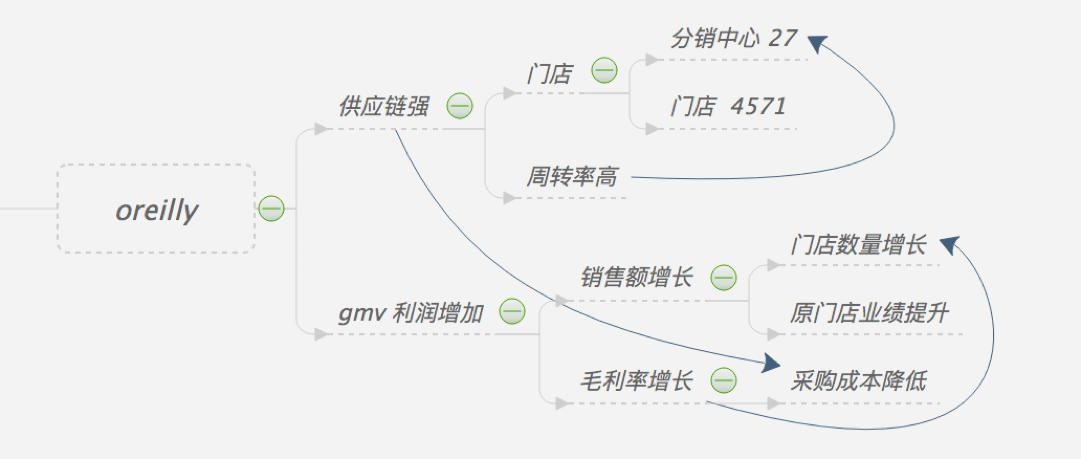

先分析下美国??汽车后市场的O’Reilly Auto Parts(美国汽配4巨头之一,占7%市场份额),O’REILLY经过60年发展,截止2017在美国拥有5219家汽配门店,2018年新开200家门店,计划2019年新开200-210家。通过收购的方式扩张网点,在2018年收购33家门店,在新开门店的地址选择。

2015年美国各州O’Reilly门店密度示意,黑色圆点为分销中心,数据来源:公司年报

2015年美国各州O’Reilly门店密度示意,黑色圆点为分销中心,数据来源:公司年报

可以清楚看到它强大的护城河,供应链客单价低,品类多,库存周转低。toB上拥有700+销售人员对接B端门店,toS(供货商)通过大量扩张门店提高整个产业集中度,提高采购议价能力,打破传统经销商体系供应链扁平化。

我们再来看国内市场,我国在汽车保有量方面,2017年,我国汽车保有量突破2亿辆。据前瞻预计,2018-2023年我国汽车后市场将保持在10%-15%的市场发展增速。预计到2023年,汽车后市场的规模将达到1.87万亿左右。

由于国内人口密度、供应链、技师配件专业度等主要因素,在国内完全是4S店为主导的汽车后市场;市场偏向需求侧,急需供给侧改革;同时在百强汽车集团控股的大型4S店持续盈利,占据市场70%份额。而另外30%份额却是高达70%非百强汽车集团的4S店,它们几乎处于亏损状态,这些中小规模的4S店在人才、管理、融资能力、采购议价权方面均较弱;

每家4S店每天至少能维修100台次的车;一天全国能修的车次大概就有300万不到的车次;而其它57万家快修店,也至少能有200-300万台次的维修能力。双方面加起来,供给侧至少能提供500万次的维修能力。

有数据显示,国内目前的汽车保有量大概在2亿台左右;按一台车平均每年修3次的频率;一年就是6亿次;平均到每天大概在170万次左右;供给侧和需求侧的比大概是3:1。

——林金文

需求与冲突

商户端

- 4s店(4s是高成本销售、维修保养、完整授权零配件的综合汽车解决方案商)价格高,需排队客户等待时间长,淡季普遍空工位;

- 在维修技师水平参差不齐;

- 80%的客户资源集中在少部分大型连锁4s店中;

- 历史需求代替预测,供应链中生产和库存精准很低;

供应链端

- 配件信息统一难,主机厂提供的编码种类多,对于非授权配件供应商和供应链匹配也很难;

- 上游生产和下游经销商库存无法同步;

- 易损和保养件前置仓少,无法做到快速响应;

- 企业生产的零部件在低端品质低,盈利能力低;

- 中小型汽车维修店、经销商和传统夫妻店零配件采购由于渠道多成本高;

目前行业的解决方案

商户端

乐车邦(保养+供应链+托管)通过低价采购4S店剩余闲时工位,再加价分为闲暇时段和繁忙时段,两种价格在移动端分发给车主。

同时提供SaaS服务,魔轮小程序助力中小型4S店前端的管理和车主获取,与175家互联网流量平台达成了合作,为其提供维修保养流量入口;签约法雷奥,自建供应链B2B的采购平台,收购人和岛托管业务,帮助4s店管理;

途虎(保养+供应链)以轮胎为切入点,建立自己整套供应链体系和B2C轮胎为主的商城,自营实体店+加盟店,再扩散到维修保养服务。

供应链端

中驰车福,授权接入后端配件,提供个性化的B2B云平台erp、wms直达商户,前端有覆盖全国20多个仓储中心和前置仓客户主要集中在地级市同时扩展县域。整合物流城配体系。同时联合银行推出金融服务,提升平台资金周转;

巴图鲁,通过建立庞大配件数据库覆盖了95%车型,建立B2B交易平台、汽配云仓储物流系统,打造出以“上游虚拟库存+巴图鲁中转仓/中心仓+直营(区域城市合伙人)”为主线的新型供应链服务体系

总结

2018年汽车市场增长率停滞,存量市场开始,后市场即将到来;随着非主机厂授权的生产或经销商技术和质量的提升,给非4S店零配件带来更多的可能。

供应链应需充分借助车联网、数据技术建立拥有大数据资源的云平台。对仓储、运输、配送网络进行优化布局。科学部署库存,智能预测补货,实现库存协同,加快库存周转,提高现货率,提升整个供应链的效率。借助前置仓进行布局,将常用备件前置到配件零售商门店,覆盖周围的维修终端,当客户需求产生时以快速响应。

#参考文献#

http://www.sohu.com/a/314665631_649545

https://mp.weixin.qq.com/s/0Vkp4FI394ZRw1eLOnffZQ

http://www.bigdata-research.cn/content/201801/638.html

https://www.qianzhan.com/analyst/detail/220/180316-db4e3ff8.html

本文由 @董帅 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

- 目前还没评论,等你发挥!