起点课堂会员权益

起点课堂会员权益大额实时支付系统介绍

编辑导语:关于大额实时支付系统,我们在生活和工作中接触的并不多,所以对其了解也有限。本文作者介绍了大额实时支付系统的构成和参与者、业务处理流程及其功能,一起来学习吧。

中国人民银行1991年提出开始规划建设我国自己的大额实时支付系统(HVPS),作为中国现代支付系统的一部分。我国的大额实时支付系统属于中央银行负责运行的、有日间借贷的全额实时结算系统,是办理商业银行间、商业银行和人民银行之间的支付业务资金清算的系统。

我国的大额实时支付系统(HVPS)属于中央银行负责运行,有日间借贷的全额实时结算系统,是办理商业银行之间、商业银行与人民银行之间支付业务资金清算的系统,是各银行连接同业拆借市场、债券市场和外汇市场的重要核心支持系统。

它采用“逐笔实时发送,全额资金清算”的方式处理同城和异地的大额贷记支付业务和紧急的小额贷记支付业务。其处理的业务种类包括汇兑、委托收款划回、托收承付划回、中央银行和国库部门办理的资金汇划以及公开操作市场和债券交易的即时转账等。

相对于净额结算系统,实时全额结算系统中处理流程和资金转账指令的最终结算是实时连续发生的,没有轧差借记抵付贷记,系统结算流程是基于央行资金的实时转账。

RTGS系统可以减小甚至消除结算处理中基本的行间风险,缩短信用周期以及流动性风险的产生,这是央行在大额转账系统中基本的行间风险,缩短信用周期和以及流动性风险的产生,这是央行在大额转账系统中采用RTGS的主要动机。

大额资金的起点由中国人民银行决定,并由其进行调整。HVPS允许在其对客户的信用限额内的日间透支,但不允许隔夜透支。由于我国的大额实时资金支付系统只处理贷记划拨,因此是大额贷记电子资金划拨系统。

一、我国大额实时支付系统的构成和参与者

大额支付系统一般包括四个子系统,即CCPC(城市处理中心子系统)、ABS(中央银行会计集中核算子系统)、TBS(国库会计核算子系统)、MBFE(商业银行前置机处理子系统)。

我国的大额支付系统国家处理中心(NPC)设在北京,并在无锡设有备份处理中心,CCPC负责NPC与本地其他子系统的连接,根据信息包的路径将打包信息发送至指定位置;ABS完成本地中央银行对所辖金融机构资金的核算及资金的及时划拨;TBS完成国家金库系统资金及时划拨和账务核算;MBFE完成金融机构跨行业务资金的及时划转。

大额支付系统的参与者可以分为如下三种:

- 直接参与者:指中国人民银行地市以上中心支行,在中国人民银行开设清算账户的银行和金融机构;

- 间接参与者:指中国人民银行县(市)支行,未在中国人民银行开设清算账户而委托直接参与者办理资金清算的银行以及经人民银行批准经营支付结算业务的非银行金融机构;

- 特许参与者:指经过中国人民银行批准与支付系统实现连接、并通过支付系统办理特定业务的机构,包括中央国债登记结算有限责任公司、外汇交易中心、城市商业银行清算中心。

二、我国大额实时支付系统的业务处理流程

该系统将每个工作日依次划分为四个时间段:8:00至17:00为日间业务处理时间;17:00至17:00为清算窗口处理时间,用于各清算账户进行筹措资金;17:00为日终业务处理时间;日终业务处理完成进入下一个工作日的营业准备处理时间。

大额支付系统的基本运行方式为:信息实时转移;往账行发出的汇划指令、查询、承付等信息,实时转移到来账行;新款实时到账;随着往账信息的转移、汇款项实时到达,汇划款项实时到达汇划指令指定的收款人账户;资金实时清算;随着往账信息的转移,汇划款项全额通过人民银行实时清算。

大额实时支付系统所处理的业务包括一般大额支付业务和即时转账支付业务。

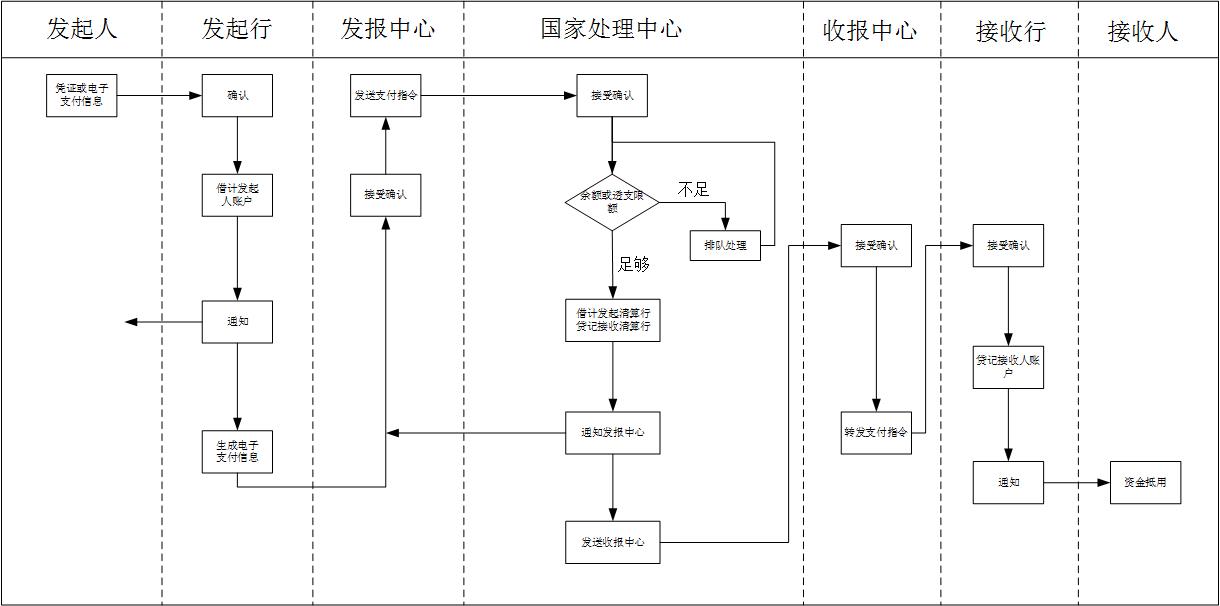

图3.2我国大额实时支付系统业务流程示意图

1. 发起清算行的处理

发起清算行收到发起人的支付指令,根据发起人的要求确定支付业务的优先级次(普通、紧急和特急),逐笔加编地方密押后,将支付指令转发给与其连接的发报中心。

2. 发报中心处理

发报中心接收发起清算行发送的支付指令,对发起行业务权限进行检查并检验地方密押无误后,自动向发起清算行返回确认信息,同时再将支付指令逐笔加编全国密押后,发送到国家处理中心,并接受国家处理中心发回的回执信息,进行存档。

3. 国家处理中心处理

国家处理中心收到发报中心发来的支付指令后,立即对接收行接收业务权限进行检查并检验全国密押。

确认无误后,自动向发报中心发送回执信息,并进行资金的清算处理:如发起清算行对应的清算账户头寸足以支付的,直接将支付指令转发到接收清算行所属的收报中心,接受其发回的回执信息并进行存档,同时借记发起行,贷记接收行的清算账户。

当清算账户头寸不足时,将大额支付作排队处理,到预定清算窗口结束时间时,如清算账户的余额仍不足的,将排队的支付业务作退回处理,国家处理中心同时将有关记录存档。

4. 收报中心的处理

收报中心收到国家处理中心的支付指令,检验全国密押无误后,加编地方密押,并将支付指令转发至接收清算行,自动向国家处理中心返回确认信息,同时接收清算行的回执信息并存档。

5. 接收清算行的处理

接收清算行收到收报中心的支付指令,检验地方密押,确认无误后,向其返回确认回执,同时贷记接收人的清算账户。

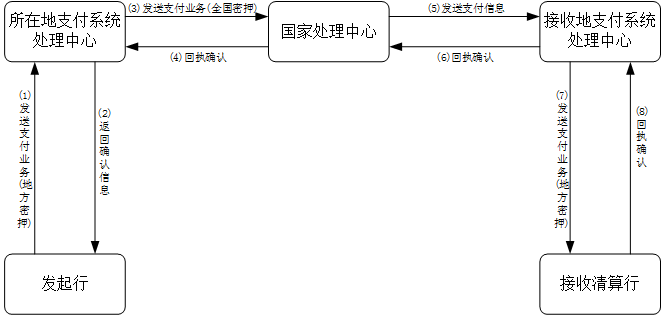

图3.3大额实时支付系统业务流程简图

三、我国大额实时支付系统的功能

1. 实现跨行大额支付的实时清算

商业银行总行及其分行与所在地支付系统的城市处理中心连接,利用大额实时支付系统所提供的开放的业务处理路径,实现从发起行到接收行全过程的的自动化处理,采用逐笔发送,实时清算的方式,一笔支付不到60s即可到账。

2. 支持货币政策的实施

中国人民银行公开市场操作业务系统与支付系统连接,实现央行公开市场操作业务资金的即时到账:系统还能支持对商业银行法定存款准备金的管理。

3. 增强商业银行的流动性

另外系统还提供日间透支、自动质押回购、预期头寸查询等功能,以提高商业银行的支付能力。

4. 高效的货币市场清算功能

我国大额实时支付系统采用国家处理中心与债券市场,外汇市场,同业拆借市场直接连接的方式,实现债券交易资金的即时转账(即券款对付)和外汇交易的人民币资金,同业拆借资金的高效划汇,降低了因交割与清算分别进行所产生的时隔效应,从而有利于避免支付系统风险,促进货币市场的发展。

5. 具有较强的支付风险防范和控制机制

采用了大额支付实时清算,小额支付净额清算,不足支付排队处理的方式。为防止隔夜透支,系统设置了清算窗口时间,用于头寸不足的银行在清算窗口时间筹措资金。

支付系统还设置头寸预警功能,清算账户达到余额警戒线时,系统自动报警,中央银行还可根据管理者的需求对清算账户实施必要的控制等。

6. 培育公平竞争环境

我国形成了政策性银行、国有独资商业银行、股份制商业银行、城市商业银行、农村信用合作社等多种金融机构并存,功能互补,由于各种原因导致一些中小金融机构存在通汇难和结算难的问题,不能与大的银行竞争。

大额支付系统提供了一个公共的支付清算服务平台,所有符合条件的金融机构可以直接或者间接地参与到这个系统中。

7. 具有良好的统计分析功能

大额支付系统支持中国人民银行及其分、支行对其所管理的法定准备金账户进行控制和查询。

另外,支付系统还可以对支付信息按照行别、分地区进行支付业务量、资金流向和流量、现金投放回笼、清算账户余额、大额排队日终退回、日终罚息贷款等数据进行统计。

8. 支持异常支付的预警监视

我国大额实时支付系统设计了对一些异常支付的检测功能,中国人民银行总行和各分、支行根据需要对大额交易和可疑资金交易进行实时监测,并可以对一定时期内的往来支付活动进行统计分析。

本文由 @文化痞子 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

- 目前还没评论,等你发挥!