起点课堂会员权益

起点课堂会员权益谁会是母婴产品的佼佼者?

孕育作为女性整个人生的重要节点,需求强,周期短,是她最大的特点。电商作为变现一个重要突破口,抢的也最为激烈。那谁会是母婴产品的佼佼者?

一、母婴现状及格局、部分产品取胜因素

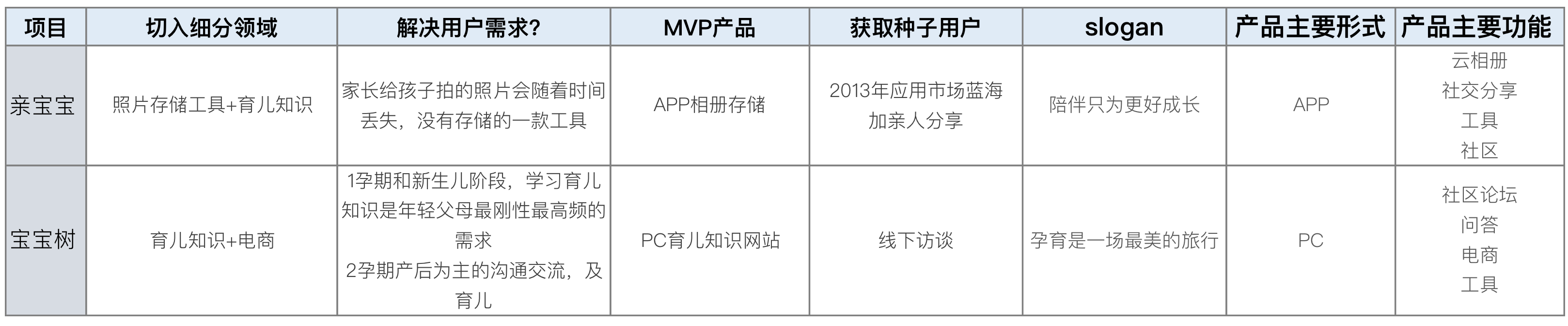

宝宝树作为流量最大的母婴网站,去年底,突然一同事告诉我亲宝宝超过宝宝树了!比宝宝树晚了6年还能超越。是行业有重大变化?还是壁垒小?还是切入这块市场细分领域?还是产品运营有优势?

经过调研才知道原来亲宝宝切了相册工具这块市场,它的产品有很强的技术壁垒。再加上工具属性的产品,本身前期需求强、后期运营活跃高。所以导致现在看上去宝宝树老大被夺走了。

搜了下早期两者的产品形态及内容图片,因为宝宝树诞生于2006年,所以产品形态还是以PC为主,借助互联网普及孕产育知识,王怀南早期在国外从事市场相关工作,擅长传统访谈获客工作。这样互联网红利期获取了大量的早期用户、反馈及口碑。

而亲宝宝出现是在2012年,这时候移动互联网出现。手机拍摄可以上传云端,关于亲子图片就永远不会丢失了。亲宝宝的冯培华早期从事图片存储技术相关工作,对于图片云存储开发了高效的存储技术壁垒,让用户体验得到很大的提升。同样也获取了粘性很强的用户、活跃率。

通过对比亲宝宝和宝宝树2018年一些产品数据就会发现,宝宝树单独PC端活跃数据就已经超越近7个亲宝宝。另外亲宝宝在用户总量和营业收入上,相比宝宝树还有很大进步空间。所谓的“夺走”只不过是移动端活跃数据超越了宝宝树。

其实母婴领域早已经形成了721阵型,集中度很高。宝宝树流量稳居老大位置。后面紧跟有百度旗下的问答性宝宝知道、IP属性的崔玉涛、凯叔等,后面还有一大堆做母婴电商的产品贝贝、蜜芽,线下还一些实体店母婴服务的业态。

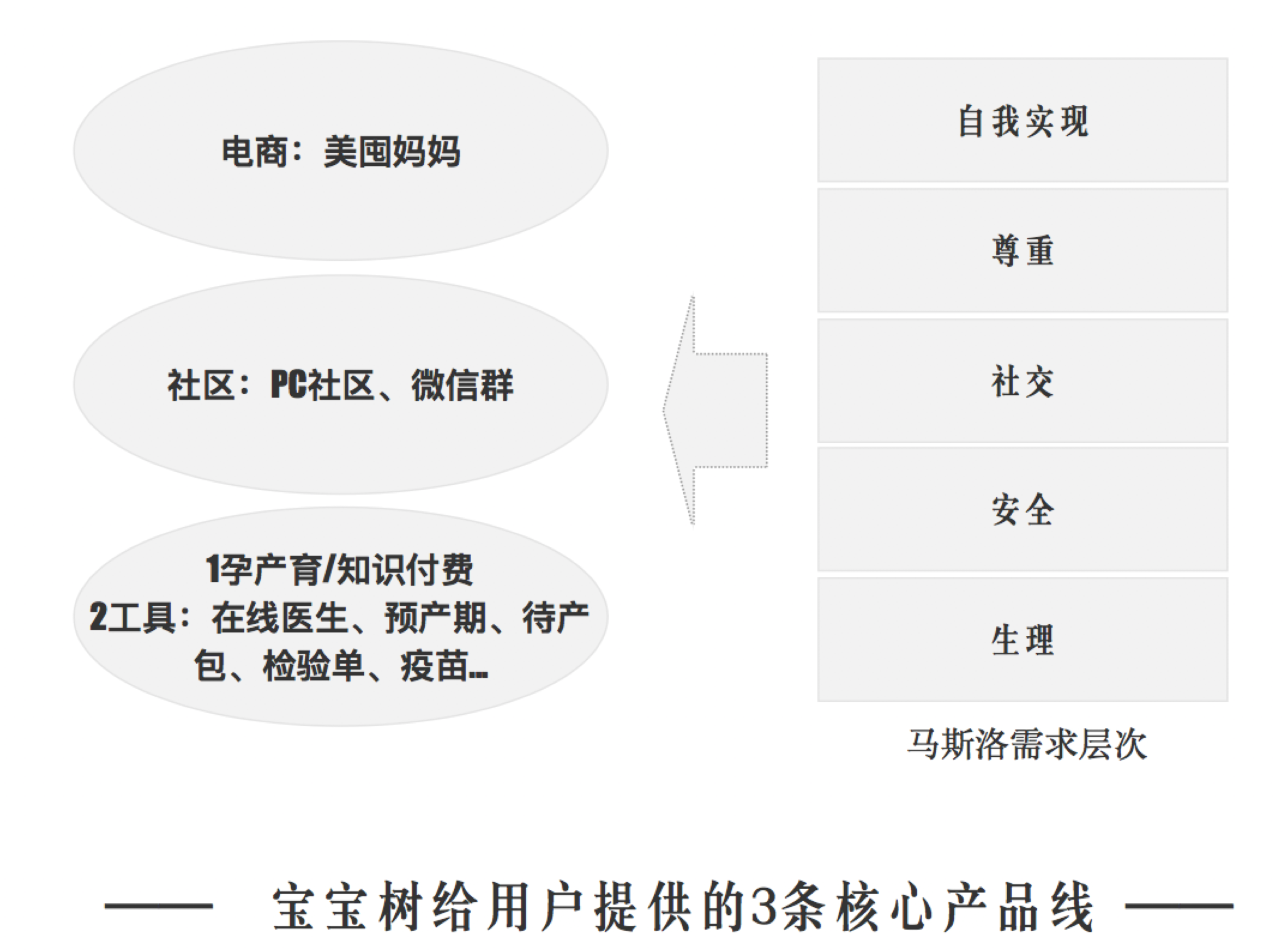

在母婴需求中王怀南这是这样划分的:

- 首先,最底层的是知识,因为第一次当妈,孕妈本质是病人,他们是一群“非身体层患病”的病人,相比药物治疗她们更需要大量的知识内容调理。

- 其次是沟通交流,因为孕期产后的妈妈有很多事情,像婆媳关系、孕期情绪、照顾宝宝….需要交流,一旦这种交流有了共同话题或者彼此深感同理心,有极强的归属感。

- 最后才是在这段特殊时间内一些物质或精神上的消费。对比马斯洛需求找到了一些相对应的影子。

针对以上需求,宝宝树产品端布局有PC端社区+内容+电商,移动端APP宝宝树孕育和小时光。初期主要做PC端内容+社区,后来切入电商美囤妈妈,2018年打通淘宝APP,有自营和直销两个电商模块,自营平台电商美囤妈妈。在2017年营业收入占比50%下降到2019年8%,此时广告营收已占到近90%。受蜜芽、贝贝、云集这种分销电商冲击,让它很难站住母婴电商这块战场。虽尝试过知识付费、医生问答领域,但对于广告的营收都是杯水车薪。

亲宝宝则抓住用户成长记录的需求,初期用记录宝宝成长的相册工具更能抓住用户的活跃留存。连续6年持续打磨这个细分市场,前端的用户体验与其它同类竞品可以说已有了很强的壁垒。有了流量,就需要变现维持营收。

2018年开始试水社区和电商,因为这时候已经有大量的母婴电商,再加上淘系,想要涌入母婴电商这个大赛道,务必要找个细分口。自营ODM电商是继平台电商后的第二次尝试。在亲宝宝公布的数据中看这次转型比较成功,而且冯培华多次向媒体演示这方面业务,表示非常看好这个业务模式。

亲宝宝的模式很容易联想到了360、搜狗的三级火箭。或者小米后期发展的生态链。强需求的工具属性做增长。只不过变现方式上一个偏电商,一个偏广告。0-12岁的家庭需求最强的还是处于刚出生的孕产阶段,这个阶段需要高频的纸尿裤、奶粉、月子服务及其它婴妇用品。

3岁之后更多消费场景可能是教育了。亲宝宝的产品属性决定了用户群比宝宝树年龄会大一些。这样对于孕产阶段高频的纸尿裤、奶粉等品牌广告更愿意投放到宝宝树。这也是宝宝树现阶段最大的转化渠道。在广告变现上,亲宝宝剩下要做的是更精准、靠前阶段的流量数据。

二、未来发展方向或切入口

按时间流程从孕到产后育找到需求。如果只是解决方式改变,需求不解决,很难走远。像电商模式,由平台到分销。只是链接过程改变,用户多快好省需求始终没解决的更好。反倒是出现了供应链尤其上游生产、供应为追求低价,质量大打折扣,甚至还出现恶性商品。

未来母婴头部流量产品,很有可能进化为数据营销公司,为电商、线下业态赋能。未来出现线上线下实体合并或合作的新零售公司。毕竟高强的消费场景还是在线下为主,这也是母婴商品本身的特点决定的。

(1)像孕期,建档医院选择、床位少、医疗资源紧张,在一线城市是很强的需求。由于床位数据被医院掌握,所以这部分需求仍未被满足。怎样帮助用户做最优的选择,足可以承接北上广深大量高质量用户。孕检单解读,有很大一部分孕妈在检查时,由于本身所处阶段难免会紧张多疑、反复确认。医生接待量大,也难免不耐烦。这部分也是比较低频高强需求。像这样细分需求孕期还有很多。针对每个细分需求,矩阵式布局产品。或精打细磨细分需求,像亲宝宝一样,增强用户体验。

(2)精神上的需求,这个阶段在职场、家庭还是自己生活情绪上都会有不同程度上的波动,这时更需要精神上的治疗,像一些情感咨询服务的服务号,专门针对孕期产后提供知识付费。

(3)县级以下的城镇流量,这部分用户也正在提升知识认知、沟通及消费,由于业态以线下店为主,可以提供SaaS服务,获取这部分流量。继而获取消费数据,指引产品向B端品牌提供数据,让企业生产与销售更匹配。

(4)为线下服务机构提供精准营销数据,在孕期产后有很多服务需求,像月子会所、瑜伽及情感课程、0-3岁宝宝教育等,有很大部分是高客单价的服务。这种的需求,更多的是销售单对单转化,为这些线下机构提供更精准数据,利于它们营销,更利于自身长尾流量的再转化,同时促使用户整个生命周期价值最大化。

(5)母婴商品数据化,未来前端母婴商品的消费,会更多的基于数据化营销。为每个用户打标签,提供精准用户画像推送到供应链端,优化后端链条。这样打通整个供应链,对于高频强需商品才能真正实现push-pull相结合。

总结

孕育作为女性整个人生的重要节点,需求强,周期短,是她最大的特点。电商作为变现一个重要突破口,抢的也最为激烈。

笔者建议参考百度,发展以数据、算法为核心的人工智能产业。重新定位回到互联网的本质,做好链接增强数据势能,与线下前后端结合共赢产业链。

本文由 @ Rivers 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

您好,方便添加微信交流么

可以,v:rivers0562