起点课堂会员权益

起点课堂会员权益聊聊生鲜电商的代表性平台与玩法

近几年来,生鲜电商领域颇为热门,因此也吸引了不少人入局,而本文也结合几个代表性的平台讲讲其运作机制,帮助大家更好地理解这一领域。

最近几年中国生鲜电商崛起,其中不乏从产业链上游入手的,比如本来生活、每日优鲜、天天果园、美菜网等。还有一些创新新零售平台,比如阿里的盒马、京东7fresh、永辉的超级物种、苏宁的苏鲜生等。

2020年生鲜电商的市场规模将达到2638.4亿元。中国生鲜电商图谱如下图所示:

新零售消费人群:

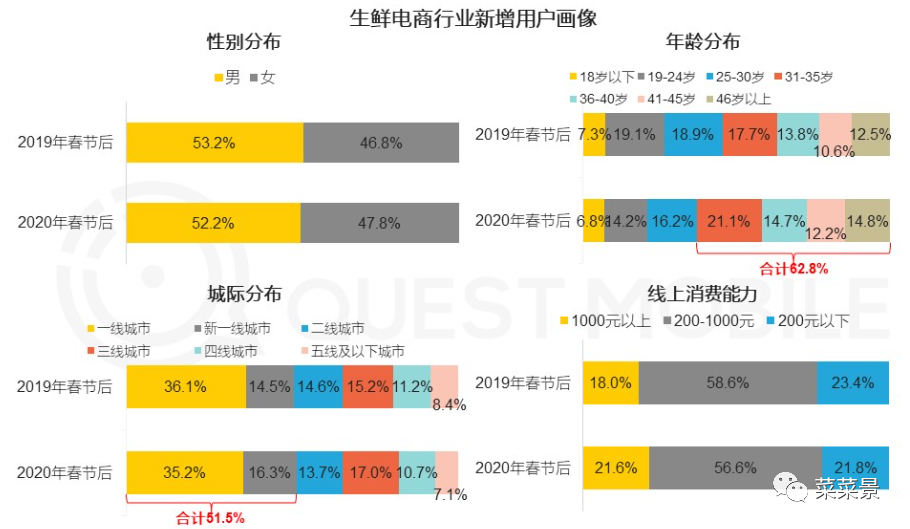

但疫情期间,用户平均宅家时长显著增长,平均每月人均时长接近160小时,生鲜电商新增用户明显,有部分主要为了在线抢菜,随着疫情结束可能会有所降低,如下图:

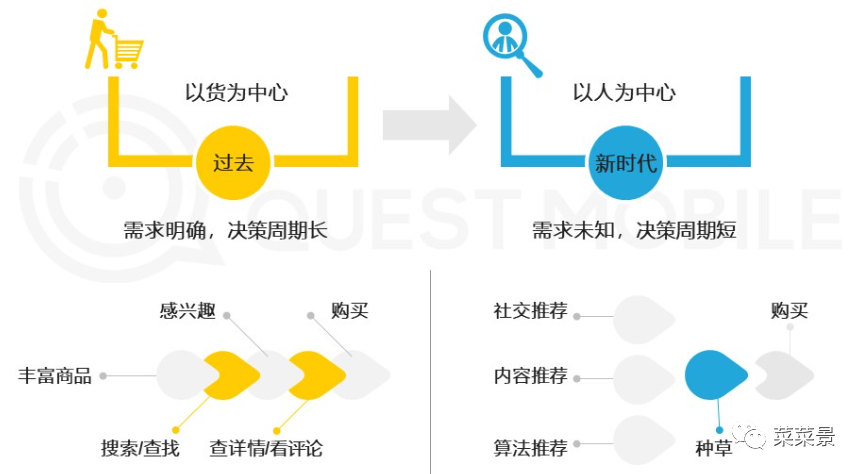

用户消费路径显著改变,从过去的商品吸引,到现在向社交、内容等多维复杂化转变,进而缩短用户购买决策周期,刺激用户消费,用户行为路径变化如下图:

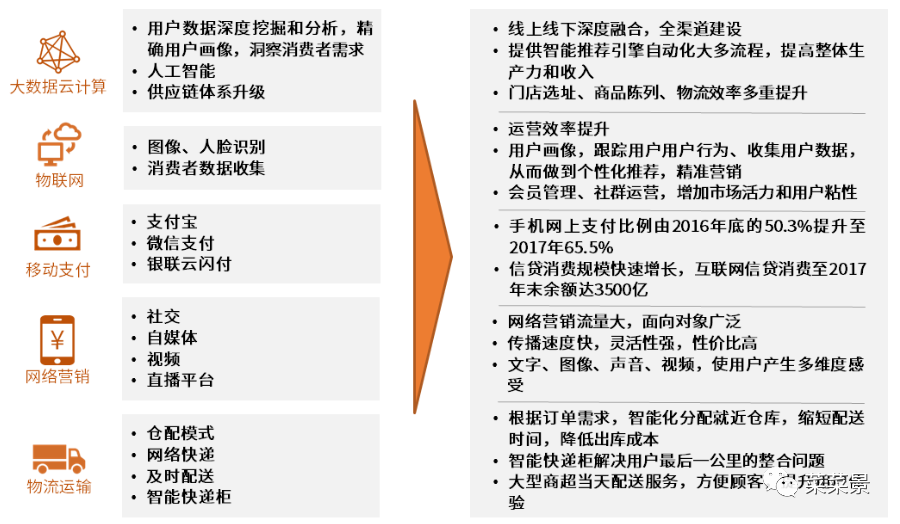

新零售的技术支撑:

借助人工智能、大数据挖掘、供应链数字化体系建设等技术可以科学地进行门店选址、周围商圈分析、受众特征因素分析等。

并建立精确地用户画像、跟踪用户线上行为、处理用户数据,进行个性化推荐,打通线上线下用户体系,提高会员、社群等多维度运营效率。

仓储和配送阶段也可以根据订单需求,智能化的就近分配仓库,缩短配送时间压缩成本,并且智能配货柜也能解决排队等问题。

疫情期间很多用户会同时注册众多生鲜电商平台抢菜,因此短期内生鲜电商市场用户规模突增……

疫情期间也更加证实了:供应链优化、品类丰富度、高效的物流配送是生鲜电商玩家的主要成功因素。

下面选几个代表性的平台讲讲其运作机制。

每日优鲜

全产业链垂直生鲜电商,可以实现全产业链品控获得价格优势,但弊端是全产业链接入成本高,品牌知名度低,获客较难。

其模式如下图所示:

每日优鲜的用户有四成年龄在25岁以下:

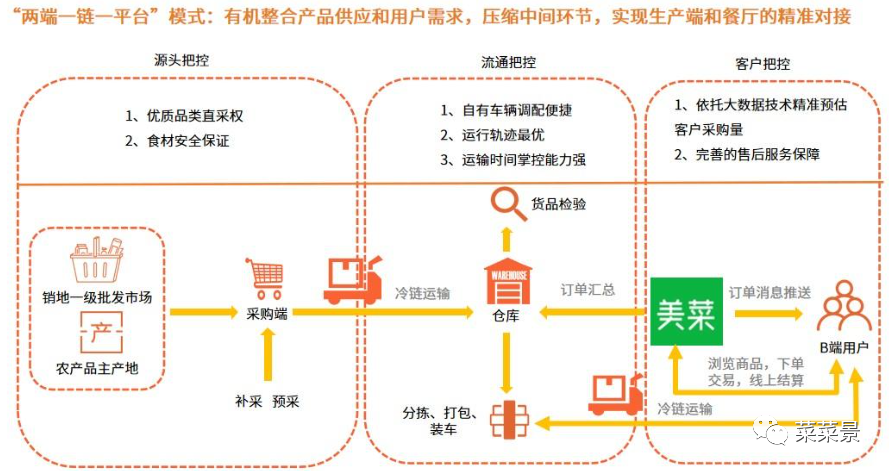

美菜网

toB+toC的生鲜电商平台,采用自营进销赚差价,以及平台、冷链运输、储存仓库收服务费的方式来盈利。

其能够对自营商品实现强品控和标准化,并借助大数据力量以销定采,在采购端就对产品进行包装,减少运输损耗。

美菜网供应链图谱如下图所示:

叮咚买菜

是一个O2O的生鲜电商平台,采用“城批采购+社区前置仓+29分钟送达”的模式优化供应链、降低损耗。主要品类有蔬菜水果、淡水鱼虾和有机产品。

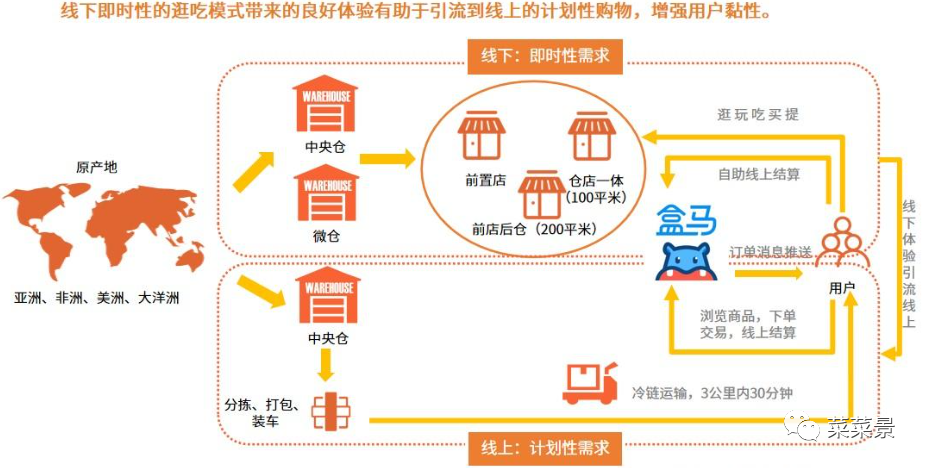

盒马鲜生

盒马鲜生以吃为中心构建商品品类,线上获取用户增量、盒区生活等内容版块提升用户粘性、使用时长和转化率,线下提供优质服务和配送。

线下用数字化的方式优化供应链体系、用中央厨房的方式降低资源闲置、使食品集中式加工、规范化加工,同时半成品售卖也增加了品类丰富度。

门店根据不同的地点、商圈、受众特征进行差异化场景布局,解决某一场景下某类用户特定的问题,比如盒马mini、盒马F2、盒马小站、pick and go等店铺业态。店仓一体化也显著降低了最后三公里配送成本。

盒马鲜生的用户相对大龄化,但是购买力相对较强,有点经济基础和消费能力,平时工作较忙但对生活品质有较高要求。

盒马鲜生疫情期间日均活跃约为300万,基本上是叮咚买菜和每日优鲜之和,但每日优鲜和叮咚买菜微信小程序日活之和也突破百万。

下图是盒马的供应链图谱:

作为高频刚需的生鲜食品品类,渗透率还不到10%,而综合电商平台已经渗透超过70%,因此生鲜电商未来的市场发展空间相对较大。

但生鲜电商的风险点在于全产业链品控难、产品储藏对环境要求较高,但凡某个环节出问题都会导致产品损耗、用户满意度降低影响企业风评和未来盈利。

而降低商品损耗、优化品控流程的一大方式是合理高效的仓储管理和配送。

通过仓储管理系统化、数据化、以及创新仓储模式,能够有效降低损耗。目前已经有前置仓、超市联营、线下门店等方式降低仓储成本。

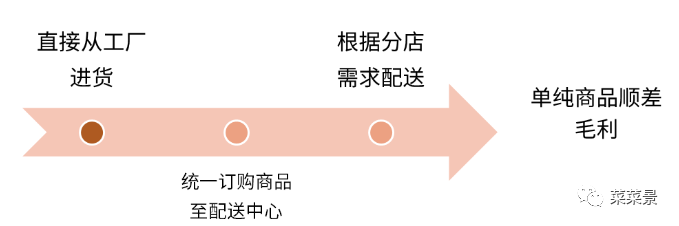

沃尔玛&山姆会员店

沃尔玛购物广场和山姆会员店是沃尔玛在中国的两种商店运营模式。

沃尔玛主打平价商品,是以顾客第一为宗旨的购物广场,山姆会员店是与当地娱乐场所、餐饮店铺联名做付费会员,用户可以在山姆会员店买到低利润、大包装的商品及生鲜食品。

沃尔玛通过销量提高议价能力,从进货渠道、分销方式、营销成本、行政开支的等方面节省费用;

其采用盈采分离的方式直接从工厂采买商品,根据每个分店的需求进行配送,单纯赚商品顺差毛利,如下图所示。

疫情期间,沃尔玛也积极推行超市到家业务,其微信小程序为商超提供流量入口,疫情期间活跃用户规模达百万。

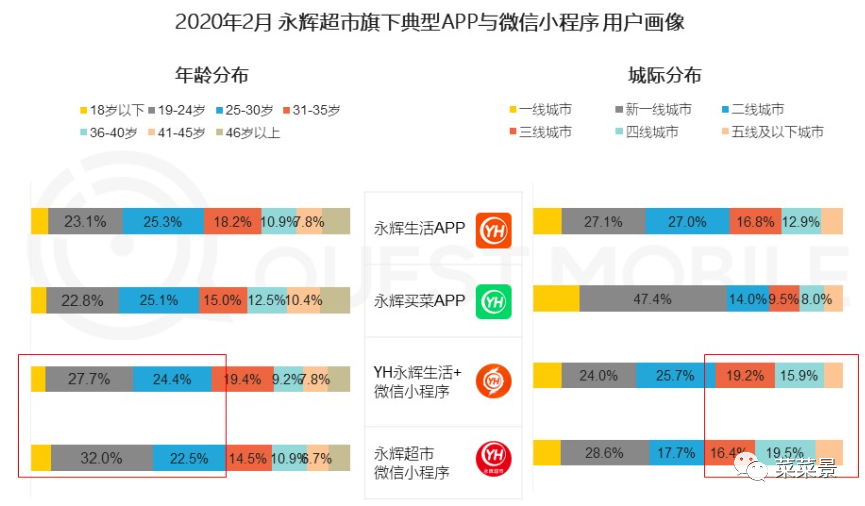

永辉超市

采购方式主要是产地化直采、批发市场直采、供应商直接配送、联营等方式,从农户到超市之间中转损失基本要25%。

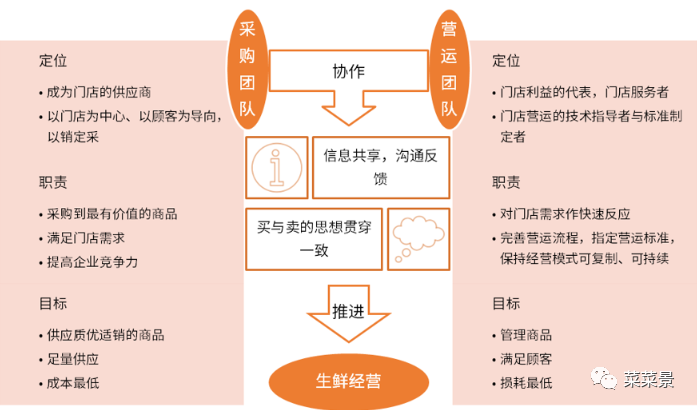

其营运模式是采购团队以优质商品最低成本的足量供应为目标,运营团队以损耗最低为导向管理商品来最大程度满足客户,运营团队和采购团队共同协作经营生鲜超市,如下图所示:

其以物流配送方便的新一线、一线城市的用户为主,并且25岁以上用户占比较高,消费能力一般在200-1000元之间。如下图:

永辉以平台化方式进行战略布局,以云超、云商、云创、云金四大板块协同运转。

- 其中云超是以红标店、绿标店为主的传统超市业态,另含优选店、会员店和超级物种店;

- 云商是以金标店和彩食店平台为主的B端业务;

- 云剑孵化创新业态,包括超级物种、云创生活、永辉会员和永辉生活等;

- 云金是金融业务,针对夫妻老婆店的供应链金融和个人消费金融。

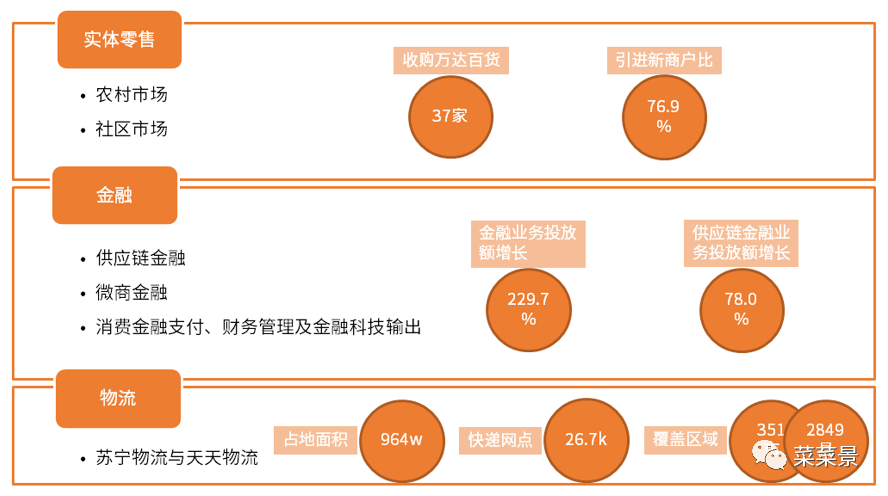

苏宁

苏宁也通过不同场景进行多业态布局,包括苏宁广场、苏宁易购、苏宁小店、苏宁极物、苏鲜生(创新生鲜业态)等。其运营重点分为实体店铺、金融业务和物流,如下图:

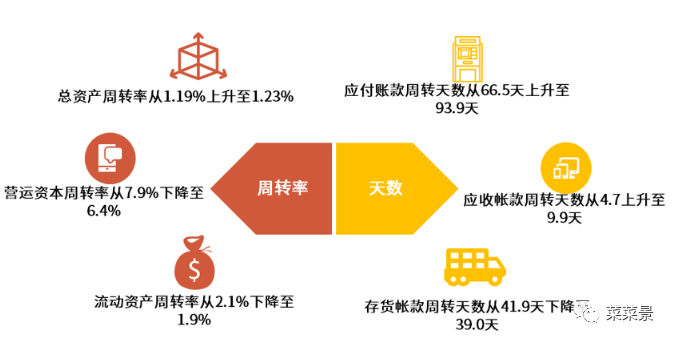

苏宁的模式使得苏宁存货周转速度加快,其金融布局使得应收账款周转天数增加,应付账款周转天数增加更多,应收和应付天数差距加大,现金流良好循环,如下图:

北极星数据监测平台显示,苏宁的用户以40岁以下、月薪在10K以下为主。

近年来,传统零售商纷纷入局生鲜新零售,整合全渠道营销、竞争激烈,但同时马太效应明显,出现集体关店潮,同时不断有新玩家入局。

零售商们只能通过创新的商业模式、优化供应链、降低物流配送仓储成本等措施实现可持续发展。

未来在5G、在新基建的加持下,各玩家们有望创新更多令人惊喜的玩法!

参考

- 《2019中国生鲜电商行业商业模式与用户画像分析报告》

- 《2020年中国后“疫”时代生鲜电商运行大数据及发展前景研究报告》

- 《2019-2020年全球实体零售运营模式及中国创新案例模式研究报告》

- 《2020年到家经济发展研究报告》

- 《2020全渠道线上营销报告:品牌主、零售商的数字化与线上新征途》

- 《2019-2020年中国新零售实践案例分析-宝贝格子、盒马鲜生、瑞幸咖啡》

本文由 @菜菜景 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自 Unsplash,基于CC0协议

666