起点课堂会员权益

起点课堂会员权益直营电商采购账务难点,怎么解?

针对直营电商,当电商后台产品做到一定程度,一定会把业务、财务打通,做到一体化的处理。这个时候针对采购账务,在产品规划上就会遇到几个难点。在本文中,笔者从业务角度向读者抽丝剥茧、详细解读采购账务难点的处理方式,以便“以不变应万变”。

一、采购结算、采购暂估的含义

在具体展开难点处理前,先统一两个概念在本文的含义。

1. 采购结算

我们经常看到采购或财务人员,一手拿采购入库单、一手拿采购发票核对完毕,然后用曲别针别在一起的过程,这个过程就是采购结算的核心动作。因此,本文中把采购入库单与采购发票、采购费用发票匹配的过程称为采购结算。

在采购结算中,有两种情况需要特别说明:

- 一是采购过程中发生的运费、保险费、装卸费、通关费等,这些费用有些企业直接分摊到采购货物成本中,有些企业把它们归集到期间费用中。

- 二是采购过程中的合理损耗也是采用了这两种处理方式,有的分摊到了采购货物成本中,有的归入了期间费用。

这两种情况在财务处理上会进入不同的会计科目,但在业务处理中差别不大,最多是不同的系统中操作上有细微差别,采购人员也不必过多关心。

2. 采购暂估

先用大白话解释一下,采购暂估就是对采购金额的估计。按照财务规定,每月采购的货物,月底必须入账。财务以采购发票金额做为入账金额,若本月采购的货物,月底之前没有收到采购发票,就需要把采购金额先估计入账,等到收到采购发票后,再根据采购发票的实际金额做调整。这种估计采购金额并按该金额入账的方式即为采购暂估。

因为采购暂估是预估的应付账款,所以财务上也称为暂估应付。在采购结算中,笔者提到采购发票包含采购货物发票和采购费用发票两部分。若本月的这两部分发票都没有收到,一般货物金额必须暂估,对于费用金额,根据金额的大小,企业可以灵活选择是否进行暂估。对于如何估计采购金额,也不是随便拍脑袋,一般按照采购订货时的价格进行暂估。

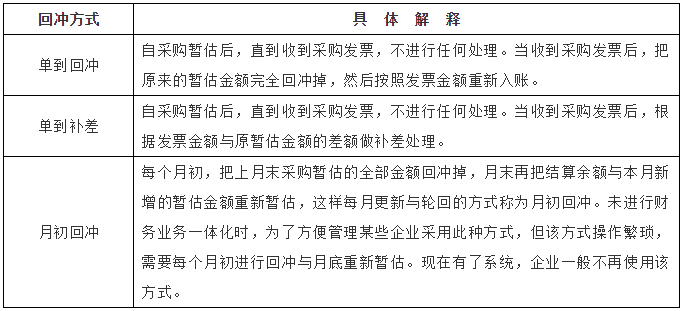

二、暂估回冲

估计的采购金额,等到收到采购发票后,需要把采购暂估回冲掉。那么,如何做暂估回冲呢?

一般有三种方式:单到回冲、单到补差、月初回冲。企业最常用的是单到回冲和单到补差这两种。

这三种方式具体是什么,请看下表中解释:

三、如何处理采购结算与采购暂估

因为采购结算、采购暂估两个环节衔接紧密,它们也是采购业务中财务、业务处理的衔接点,笔者把二者放在一块儿进行解说。

1. 采购结算、采购暂估的分类

对于一笔货物来讲,若本月收到货物,也收到了货物发票和费用发票,就不需要做暂估处理,直接结算即可。

若本月仅收到货物,未收到货物发票或费用发票,月底需要对货物金额做暂估,费用金额视企业要求而定是否进行暂估。

等到收到货物发票或费用发票的月份,先回冲暂估,再做结算。

针对极个别先收到发票,本月未收到货物的情况,先把发票做应付账款处理即可,等到收到货物后直接做结算。

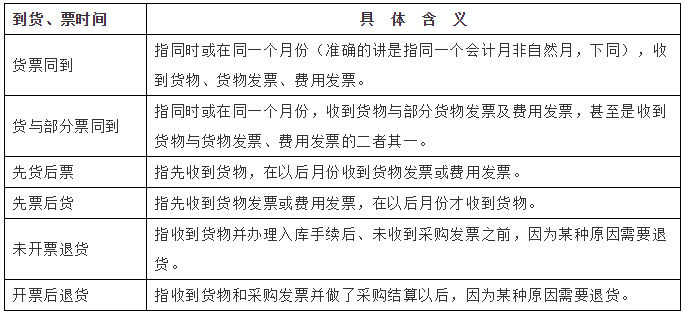

根据采购人员收到货物和发票的不同时间,常用的采购结算与采购暂估具体可以分为如下几种情况:

2. 采购结算、采购暂估的详细处理

在细说每种情况的处理之前,笔者先解释一下采购费用发票的处理原则。

采购费用发票,可以摊入采购成本,可以归集到期间费用。

归集到期间费用时,不需要对应到每笔采购货物,不需要采购结算,也不会涉及采购暂估了。

但是,采购费用发票如果摊入采购成本,它一般按照需要摊入的每种货物的数量或金额进行分摊。采购费用金额能对应到每笔采购货物最好,若实在对应不上也需要清楚的知道应该分摊到哪些种类的货物中;因此,采购费用发票摊入采购成本时,一定需要做采购结算处理。

采购费用摊入采购成本时是否需要暂估呢?企业一般根据采购费用金额大小而定,金额较小时一般不暂估,等收到采购费用发票后,直接结算即可。

因为采购费用归集到期间费用无需暂估,所以在如下的详细处理介绍中,笔者按照采购费用摊到采购成本的方式进行阐述。

(1)货票同到

对于货物、货物发票、费用发票同时到来的情况最好处理,此种情况不涉及暂估处理,仅需做采购结算。三者匹配完毕后,采购费用按照入库单上每种货物的数量或金额直接摊入采购成本。结算完毕,需要在系统中生成一张采购结算单,同时给参与结算的货物打上已结算的标识。

(2)货与部分票同到

针对货物全到、货物发票全到、费用发票部分到的情况,一般与“货票同到”处理情况相同,把上述三者先做结算,剩余部分做暂估。后续收到剩余部分的费用发票时,再做一次费用结算处理;但此时一般把后续收到的费用发票金额直接摊入结存的货物成本中,不再追踪当时货物的采购入库单据。

因为在系统中,当时的货物入库单据已经做过一次结算,并进行了账务处理,哪怕进行追踪也无法更新当时货物单据的金额。还有另一个重要原因是摊入结存成本的方式,一般不影响货物出库的成本计算(影响货物出库成本的特殊情况是:“个别计价”核算出库成本的情况)。

针对货物全到、货物发票部分到的情况,无论费用发票情况怎么样,一般把到票的那一部分货物做结算处理,没有到票的部分做暂估处理。在处理中,一般把费用发票按照分摊规则直接摊入货物的结存成本中。

(3)先货后票

先货后票的情况,本月先做暂估,等收到货物发票后先回冲暂估,再做结算处理。对于费用发票,若进行了暂估也需要先回冲暂估,再做结算处理。

费用结算时,一般也是仅调整货物的结存成本。比如:费用结算处理时,可以通过一笔仅有金额无数量的“入库调整单”,调整货物的结存成本。

(4)先票后货

先票后货的情况,比较少。但是,存在此情况时,一般把发票先做应付处理即可,等到收到货物后,再做结算。

(5)未开票退货

此种情况也称为“红蓝入库单结算”。因为采购入库后,业务环节结束了,但财务处理还没有结束,最终需要通过结算往财务环节流转。因为货物已退给供应商,不会再收到采购发票,所以要从财务意义上结束这笔业务,需要进行入库单据和退货单据的匹配工作,即:红蓝入库单结算。

(6)开票后退货

开票后退货,原则上会收到供应商的退货发票,若实在没有退货发票,一般是换货而非退货。对于换货业务,如果原来的采购入库单在系统中已经标记为开票,建议在形式上走退货流程,依据退货单做形式上的红字采购发票,并二者做结算。

四、采购结算中的特殊情况处理

前面提到采购结算及暂估的六种情况,它们都是正常情况。在采购结算中还有一些“疑难杂症”或不按套路出牌的情况。采购损耗、小供应商不给开发票,这两种就是“疑难杂症”的典型代表。

下面说一下这两种情况应该如何处理:

(1)采购损耗

采购损耗,分为合理损耗与非合理损耗。对于合理损耗,双方协商由谁来承担,若采购方承担,可以摊入采购成本或归入期间费用;摊入采购成本时,在采购结算环节,平摊到对应的采购金额中即可,它会稍微抬高货物的采购单价;若归入期间费用,根据损耗依据直接在财务中做凭证即可。若合理损耗由供应商承担,一般在采购结算中抵消该部分采购金额即可,从而降低货物的采购单价。

对于非合理损耗,一般由供应商承担,同样也是在采购结算中抵消采购金额,从而减少应付账款。

(2)供应商无法开具采购发票

在现实工作中,企业经常要买些低值易耗品,或生产辅料。有时这些供应商就是个体户,他们不愿给客户开发票,或需要单独谈开发票的条件;这就导致企业购买低值易耗品或生产辅料时收不到采购发票。

针对这些情况,如果企业在采购系统中走采购入库流程,建议做张虚拟的采购发票,然后结算即可。当做财务凭证时,用供应商给开的收据作为原始凭证。

五、期初采购的处理

在企业财务业务一体化上线之初,上线前未收到采购发票的采购入库单怎么处理呢?还需要重新走一遍入库单吗?不用,可以通过期初入库单的方式解决。

在采购模块需要做一个期初采购的功能,在该功能下录入上线前未收到采购发票的采购入库单。录入的这些采购入库单,它不会影响仓库中的现存量,它仅用于收到采购发票后,回冲暂估、做采购结算处理。期初采购入库单后续的暂估回冲、采购结算流程,与正常的采购入库业务完全一样。如上,即是期初采购的处理。

六、采购中转科目借贷不平的常见原因

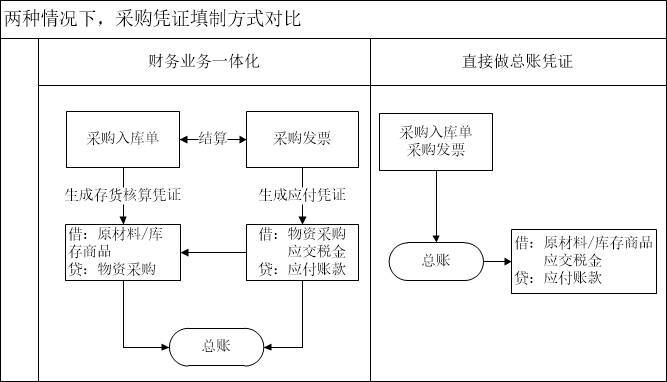

当采购系统与财务系统集成使用时,一般采购业务的入库单进入存货核算模块生成凭证,采购发票进入应付款管理模块生成应付凭证。然后,这两类凭证再进入财务总账模块。

下面先画图把这两种方式做个对比:

在“财务业务一体化”方式下,采购入库单、采购发票都在采购管理模块中,二者结算后,采购入库单、采购发票分别传入存货核算和应付管理模块生成凭证。在“直接做总账凭证”方式下,拿着纸质的采购入库单和采购发票,直接在总账模块中填制凭证即可。

在这两种方式下最大的区别就是:财务业务一体化方式下,采用了“物资采购”科目做中转。原因在于:它把“直接做总账凭证方式”下的一张凭证拆成了两张,为了平账,必须通过一个中转科目。

这里需要说明的是“物资采购”中转科目月末是没有余额的,因为只有采购入库单、采购发票做结算后才会用到该科目做中转,暂估状态下不需中转科目。

暂估时,借方直接记入“原材料或库存商品”,贷方记入“暂估应付”,不涉及“物资采购”的中转。有时,企业也用“在途物资”科目做中转;至于“物资采购、在途物资”两个会计科目在会计准则下的含义与区别,本文中不做讨论,本文的目的在于把这种业务在财务业务一体化下的使用难点解释清楚。

正是因为在“财务业务一体化”方式下,用“物资采购”科目做了中转,增加了处理环节,所以稍有不慎,便会引起“物资采购”科目借贷方不平,月末有余额。

究其具体情况与原因,笔者总结如下:

(1)发票凭证与入库单凭证会计期间不一致

若采购入库单与采购发票在某月份做了结算,两张单据需要同时在当期内生成凭证,若有一方不生成,月末会引起“物资采购”科目借贷不平,导致借方或贷方有余额。这里再次强调一下,对于采购入库单暂估的业务,是用不到“物资采购”科目的。

(2)非采购结算业务使用了“物资采购”科目

无论哪一个中转科目,一定是需要借贷匹配的;建议给中转科目明确使用范围与用途,不得用于其他情况,这样才能有效避免中转科目借贷不平。对于用于采购结算业务的中转科目,若在其他业务中当做非中转科目使用,当然极易引起“物资采购”科目的借贷不平。

(3)存在未结算就直接做凭证的采购发票

在财务业务一体化中,采购发票需要先与入库单结算再生成凭证,若未结算就直接生成了凭证。而采购入库单要么仍在暂估状态要么需要做暂估,因为暂估处理用不到“物资采购”科目,所以此种情况下会造成“物资采购”科目借贷不平。

(4)费用发票摊入采购成本的调整单据,未生成凭证

在采购入库单与采购货物发票做过一次结算后,收到采购费用发票时,若采购费用发票需要摊入采购成本,它只能通过直接调整相应货物的结存成本。一般通过存货调整单据实现成本的调整,同时采购费用发票做应付账款处理。在此种情况下,若调整单据没有及时生成凭证,也会引起“物资采购”科目借贷不平。

这里讲点儿题外话,存货调整单据,会引起存货明细账仅有金额没有数量的情况。举个例子,假如A货物现在的库存量是零,若现在有一笔采购费用发票通过存货调整单摊入了A货物的成本中,此时就会引起A货物仅有金额无数量的情况。

但是,此种情况不算异常,不用担心,后期它会随着A货物的购进与使用,在A货物的出库成本核算中,进行动态调整的。比如:A货物的出库计价方式为“移动平均”,那么A货物每次出库时,系统都会动态的计算A货物的出库成本的。

七、结束语

财务业务一体化下,电商采购账务的难点不多,但是这些难点还真是不简单,琐碎并且对财务知识要求较高,或许这才是成为难点的真正原因吧!对于这些难点的解说,笔者也感觉比较难,因为自己清楚与如何让别人清楚这完全是两种能力或两个阶段。

笔者上述的解说,仍比较晦涩,也可能不全面,权当抛砖引玉,愿能激起读者更深入思考与理解!

作者:产品人晓明;微信公众号:产品人晓明

本文由 @产品人晓明 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

- 目前还没评论,等你发挥!