起点课堂会员权益

起点课堂会员权益始于家政、兴于家政,到家服务平台最终或只剩家政

一场疫情却正在加速裸泳者现形,有业内人士认为“美团只是平台,没有生态,注定走不长久”,而始于家政、兴于家政的58到家,在内忧外患之下,最终也或将只剩家政。

到家服务炸了。

受疫情影响,本地生活服务的最后一环被快速打通,从零售巨头沃尔玛、盒马鲜生,到家电品牌海尔、美的等,再到苏宁、京东、美团、饿了么各大平台,到家业务都开始成为各行业重要的核心竞争力。

但在所有繁华背后,互联网到家业务的“鼻祖”58到家,却似乎没能感受到这份热闹。

IPO因“意外”推迟,“爸爸”58同城更是自顾不暇,在鸥翎投资那份不具约束力的收购要约后,更是有被卖身的可能。

曾经到家业务的老大,从家政起家,一步一步将与“人”有关的家务、月嫂、丽人等业务,以及与“物”有关的安装、维修、运力等业务,集于一身,走着一条类似美团的“无边界”路线。

但现在,一场疫情却正在加速裸泳者现形,有业内人士认为“美团只是平台,没有生态,注定走不长久”,而始于家政、兴于家政的58到家,在内忧外患之下,最终也或将只剩家政。

巨头侵犯、垂直领域夹击,58再难到家

到家是个大市场,所以人人都想分一杯羹。

而58到家更有野心,家政、安装、配送等等不同的领域,都有涉足。只要打开58到家的界面,高频的、低频的各种到家服务,都能在分类里找到。

“高频的东西往往意味着客单价较低,低频则伴随着高客单价,高毛利率。对于58同城来说,原来也是低频的,租房、招聘都是典型。所以58到家不能只做一个行业,必须要做平台,把一万个低频聚集起来就是高频了。”陈小华曾经如此表示。

这也就使得以家政服务立身的58到家,成为了一个“大而全”的生活服务平台。

在到家业务还是一片荒芜的市场的时候,“大而全”能够使得58到家迅速占领地盘,并在从58同城独立才一年的时间,就为自己赢得来自阿里巴巴、KKR和平安创投的3亿美元的A轮融资。

这也给了陈小华说出“B轮融资也不会太久”的自信,并意气风华地表示“未来两年我们要烧8亿美元”,只是,在这之后,公众并没有等到58到家后续融资情况的披露消息,等到的消息却是因“意外”无法敲响纳斯达克的钟。

并且,在疫情的重创之下,陈小华也再无此前的意气风发:“而若疫情持续影响两三个月,家政行业规模或仅存原来的10%到20%。”

其实,不管有没有疫情,到家市场也早已变了天。

笔者看到,与58到家同一时期布局到家业务的京东到家、点评到家似乎早已嗅到了这一点:2017年已经融资近7亿美元的京东到家,关闭了其家政、运力、推拿、洗衣等到家服务,只聚焦在生鲜配送上;“无边界”的美团在运营了一段时间的点评到家业务后,也将家政、宝洁、美甲美睫等到家业务悄然收缩,集中主力于餐饮外卖服务上。

当市场都纷纷开始深耕某一垂直领域,建立核心竞争力时,已经是家政服务门类行业第一的58到家,却还没反应过来,仍然一心扑在平台上。

而现在,京东到家的或将于今年赴美上市,而美团牢牢占据着一半以上的外卖市场份额,而58到家这个“大平台”,在疫情之下,或将被加速蚕食。

回头看“大而全”的58到家,其所涉足的领域,无论哪一项拆分出来,都可以独立做成垂直平台。这就导致58到家看上去是一个体量够大的“强者”,但细看之下,却又处处是“漏洞”。

因此,当疫情让各行各业开始重新思考到家业务时,58到家就面临着“四面楚歌”的局面。

就垂直赛道而言,保洁领域,e家洁已经成功登陆新三板;丽人业务,河狸家已经是包揽美甲美睫美容美发的垂直平台;洗车板块,线下已经有不少门店纷纷推出到家取还车服务;洗护业务,e袋洗在2018年就实现了全面盈利……不仅如此,家电品牌海尔、美的等都已布局了家电安装、维修、清洗服务等。

就算做平台,也已经有越来越多的互联网家政服务品牌开始入场家庭服务场景,如好慷在家、海格管家、轻喜到家等等,这些新型互联网家政平台创立之时就确立了去解决家政市场存在的非标问题,将重点放在标准化服务和交付上,单就这两点,对于“遗传”了58同城的信任弊病的58到家来说,已值得警惕。

在此之外,根据天眼查数据,3月底,饿了么的运营主体上海拉扎斯信息科技有限公司发生经营范围变更,新增了职业中介活动、家政服务等。

始于家政、兴于家政,58到家这个“大平台”,在巨头侵犯、垂直领域夹击的情况下,已经走到了身陷“四面楚歌”的境地。最终,或也只剩家政。

只是,即便回到家政领域,58到家,还能拿回自己的优势吗?

回归家政,到家平台还要解决哪些问题?

其实,家政服务是一片极具想象力的市场,并且随着经济发展持续高增的广阔天地。

“家政服务目前在全国每年都会产生30%的增速,换句话说,这是一个最终会有几千亿交易额的市场。”陈小华表示。

确实,根据艾媒咨询报告,到2020年中国家政服务业市场规模将达到8782亿元。并且,普遍需求不断增加的家政服务产业,会推动家政供给市场的发展,未来3-5年,家政服务业将迎来高速发展期。

如今,“螳螂财经”以为,想要守住家政优势的58到家,还需要解决一系列问题。而这些问题,也是其他不管是巨头还是垂直领域的家政平台,都需要解决的问题。

首先,从供需双方的矛盾来说,平台需要解决用工需求年轻化、专业化和从业人员老龄化、技能弱的结构性矛盾。

根据《2019全球及中国家政服务行业新兴市场及发展前景分析报告》,2020年中国家政服务业市场规模将达到8782亿元,但目前的从业人群数量还不能满足市场,其中,供需结构性矛盾大是阻碍家政服务业产业升级的因素之一。

从58到家的页面的保姆页面所展示的信息来看,从业者基本上都是40岁以上的年龄段。而据长沙某家政中介告诉笔者,近年来,雇主对于家政从业者的要求日趋年轻化,尤其是有住家需求照顾孩子或是看护老人的阿姨,要求一般要求45岁以下,若只是日常保洁、烧饭等日常家务,则对年龄的要求可以放宽。

不仅如此,笔者还从家政中介公司了解到,随着二胎的开放和社会老龄化的发展,家政用工需求更多的集中在母婴护理、看护老人这些需求上。这就意味着,上岗人员要具备专业性。

而家政公司中介表示:“目前我接触到的雇主,一半以上都是需要母婴护理的,其次就是需要照顾老人的,保洁阿姨做饭阿姨都是请钟点工为多,但比例只占很少一部分。”

这就造成了一边是需求月嫂、看护老人的家政的雇主感到“招人难”,而另一边又是年龄大的家政人员“从业难”的矛盾。对于家政平台而言,解决这一矛盾,就能够构建高准入的竞争壁垒。

其次,在需要完全交付信任、天然具有“排他性”的家庭场景,用完即走的平台,如何增强用户黏性?

人们可以每天在不同的便利店购物,在不一样的餐厅吃饭,做不同的司机师傅的车出行……但是,对于需要进入家门、完全交付信任的人,人们会排斥多样性,而倾向于选择同一个人。尤其是住家保姆、月嫂的选择。

毕竟,对于雇主来说,经常更换保姆、月嫂需要付出大量的信任成本、适应期的时间精力成本,而长期合作的阿姨会熟悉了解家庭里每一个成员的生活习惯;对于家政阿姨来说,长期服务与某一家雇主,既能更容易做事,又能避免出现“空窗期”。

但放在家政平台上,可能出现的情况是,即便雇佣双方通过平台达成了合作,但在“排他性”的作用下,如果一个家庭想长期用一位阿姨,难道还会再次通过平台来签约吗?

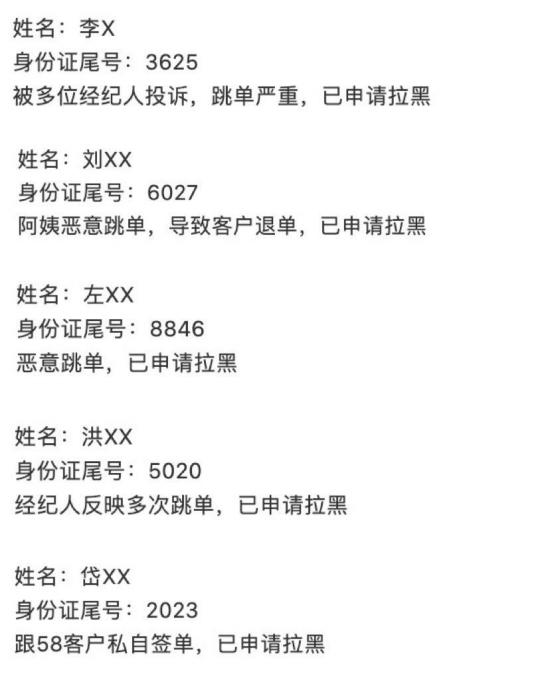

就58到家各地门店在公众号上最近通报的阿姨拉黑名单来看,在每月甚至每周的拉黑名单中,都有不少是因为“跳单”。

就如同求职软件一样,促成双方合作的那天开始,短期内他们就再也不需要平台了。而家政平台免费中介的命运,该如何改写?

最后,信任危机不断的58到家,要守住家政市场,还需走出“佗西塔陷阱”。

“一旦皇帝成了人们憎恨的对象,他做的好事和坏事就同样会引起人们对他的厌恶。”塔西佗评价一位罗马皇帝时所说的话,也成了58到家如今的写照。

在网络平台随便一搜,几乎都是58到家的负面新闻,这里就不再赘述。

其实,在从业人员文化程度地、服务费标准化的行业里,出现问题很正常,但是,平台如何解决问题,就成能否给用户留下好印象的关键环节。

如今的58到家,在很多人眼里的形象是比较负面的,而陷入了“佗西塔陷阱”的58到家,如果要守住需要交付信任的家政业务,就该多想想办法,如何将丢掉的信任,一步一步捡回来。这一点,是后续发展的先决条件。

总的来说,在拥有广阔前景的家政市场里,拥有先发优势的58到家,却被巨头与垂直平台挤压到,业务线扩得再大最终可能就是个家政平台,而在市场供需矛盾的情况下,58到家因为自身的口碑问题,还能不能守住最后的家政市场,仍是个问题。

曾经,大润发创始人黄明端离职的时候说:“战胜了所有对手,却输给了时代。”而“起了个大早”的58到家,走到现在的地步,不是输给了时代,而是输给了自己。

当然,到家的故事还在继续,家政市场的路在何方,就看那些入局者,谁能杜绝失信、构建标准、解决矛盾这几大问题。

作者:易不二,微信公众号:螳螂财经(ID:TanglangFin)

本文由 @螳螂财经 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自 Pexels,基于CC0协议

字大了

其实58去做买菜业务应该是有很大机会

是的