起点课堂会员权益

起点课堂会员权益互联网金融入行辅导 | 第二期:互联网理财

随着互联网的发展,越来越多的理财产品涌入大家的视野。不同的理财产品有什么区别,哪种理财产品适用的人群比较广,本文带你一探究竟。

一、互联网理财分类

1. 宝宝类理财产品

说到互联网理财产品,首先得来说说宝宝类理财产品。

作为一款宝宝类理财产品,余额宝因为其门槛特别低,随存随取的特点,从2013年一开始就得到了很大的用户基数,但它本质上还是一种货币基金,随着市场的变化收益也一直下降。当然市场上同类型的宝宝类理财产品还是比较多的,比如支付宝的余额宝,微信上的理财通,京东金库等。

余额宝:2013年6月8日阿里巴巴推出余额宝,普及了互联网金融的概念。2013年外汇占比高,社会的资金需求高。天弘基金自从支持了余额宝,占比成为第一。

2. P2P理财产品

P2P理财产品也是从2013年开始兴起的,经过几年的发展现在已经有截止2015年7月底全国共3846家P2P网贷平台,交易量惊人。

P2P理财产品火爆的原因同样也是因为门槛低、收益高(相比于宝宝类收益要高很多)等。

但快速增长的背后必然会存在一些问题平台,特别是一些平台跑路造成行业的高风险性,所以选择投资P2P理财产品的时候一定要选择好平台。

几种利息计算方式

- 到期还本付息:这是最简单最好理解的一种计息方式:本金*预期年化率*年限。

- 先息后本:按月付息,到期还本:计息方式和到期还本付息一样,只不过还款方式不一样,到期还本付息是到期后一次性归还本息,而先息后本是先还利息,最后还本金。

- 等额本金:每月的本金额度是一样的,但是利息会随本金减少而减少。

它有个公式:设贷款额为a,月利率为i,还款月数为n,已还本金为b,每月还款额为Y,Y=(a/n)+(a-b)*i

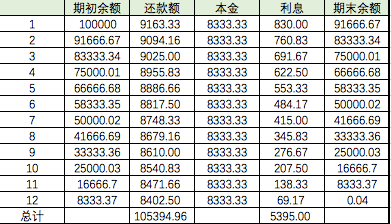

举个例子,投资10万元,投资期限为1年,年利率为10%,月利率为0.83%,每月固定还款本金为8333.33元。

第一个月还款利息:10万*0.83%=833.3元,则第一个月的实际归还总额为9163.33元;

第二个月由于归还了部分本金,计息基础金额为10万-9163.33=91666.67元,那么第二个月应还的利息为91666.67*0.83%=760.83元,所以第二个月归还的总额为8333.33+760.83=9094.16元。

- 等额本息:将借款本金和利息总额之和等月拆分,借款人每月偿还相同数额的本息部分。

它有个公式:设贷款额为a,月利率为i,还款月数为n,每月还款额为Y:Y=〔a*i*(1+i)^n〕÷〔(1+i)^n-1〕。简单化的计算就是每个月应收的利息=剩余本金X年化收益率/12。

举个例子,投资10万元,投资期限为1年,年利率为10%,月利率为0.83%,每月固定还款额(含本息)为8791.57元。

第一个月还款利息:10万*0.83%=833.3元,则第一个月的实际归还本金为8791.57-833.3=7958.27元;

第二个月由于归还了部分本金,计息基础金额为10万-7958.27=92041.73元,那么第二个月应还的利息为92041.73*0.83%=766.98元,所以第二个月归还的本金为8791.57-766.98=8024.59元。

以此类推,可以算出12月每期的本金和利息,等额本息还款方式下还款总额为105,498.84元,收益为5,498.84元。其实会比看起来的年化收益要少。

优点:

本金回收快,流动性极强。等额本息是四种投资方式中本金收回最快的一种,由上面的表格我们可以知道,等额本息每期归还的本金数目在不断的增加,这样可以增加资金的流动性。

适合大额长期投资。等额本息收益率在第一个月最高,随后每月降低,这样极大地保证了我们的收益和本金,大大降低了投资风险。

缺点:

打碎小额投资资金。当投资金额较少时,本金与利息每月返还会使得我们投资资金分散,容易造成资金站岗。

收益率大大降低。因为每个月我们都取回了自己的本金,那么获得的收益肯定会随之降低。

如何获利:

复投。复投是指当前一笔投资到期,本金和利息没有提现,继续开始投资下一笔项目,它能够帮助我们解决资金站岗,同时获得超额的收益。

投资10万元钱,年化利率10%,12个月期限的产品,并进行复投,从第一期开始复投的金额是收回的本金加利息,相当于第二次投资的本金增加了,总的年化收益来说是增加了,同时配合平台一定的羊毛活动能息上加息,非常不错。由此可见,在资金流动周期内,选择复投,可以很大程度上实现收益最大化。

适合人群:

经验丰富、对平台硬实力、专业性等情况把握较好的投资人。这时候就可以选择中长期的等额本息的方式,一方面可以锁定未来收益,另一方面可以实现复利投资。

投资老手可以选择短、中、长期合理配置的方式,用长期锁定未来收益,短期优化现金流的方式,充分利用手头资金,实现收益最大化。

按照安全性排序:

按照安全程度排序的话,依次是等额本金、等额本息、先息后本、一次性还本付息。

等额本息和等额本金还款方式都比较安全,相对来说,本金是大头利息是小头,随着还款次数的增加,总的还款金额在大幅减少。

先息后本是每个月都偿还你一笔利息,投资者可以得知借款人暂时还没出现问题,但是利息只占很少一部分啊,如果借款人到最后无力偿还了,违约的可能性还是比较大的。

一次性还本付息情况下,在产品到期之前,投资者对借款人的资金状况完全不了解,期间发生逾期、借款人跑路等情况一概都不会知道,所以这种还款方式最危险。

按照收益排序:

利息是建立在剩余未还本金的基础上的,所以本金还的越晚,利息就越高。在四种还款方式中,一次性还本付息和先息后本利息最高,两者相同,其次是等额本息,等额本金的利息最少。

投资建议:

如果你非常注重资金安全并且不怕麻烦,那么首选等额本息或等额本金,等额本息的利息更高一些。不过要记住每个月还款时间,及时提出来使用或是复投;

如果你怕麻烦并且想得到更多的利息,就选择一次性还本付息或先息后本的还款方式,这种情况就对平台的要求比较高了,最好选择行业内排名靠前的优质平台。

3. 众筹

众筹是大众一起为某个创意项目等筹集资金,它是一种用团购+预购的形式,向网友募集项目资金的模式。

众筹也是要通过众筹的平台去进行操作的,先由有创造能力但缺乏资金的人在众筹平台上发起项目,然后再由支持者对项目进行投资,这种投资门槛也很低,只要你喜欢或感兴趣都可以进行投资。

4. 虚拟货币

从某种意义上来说,虚拟货币比以往任何的互联网金融形式都更具有颠覆性。

2013年以比特币为代表的虚拟货币在短短几个月从100元冲高到8000元人民币,虽然炒得火热但也跌的惨烈。

5. 债券理财

债券是一种有价证券,债券一般是通过大型机构发出的,且利息是事先确定的,因此具有很好的流通功能。

很多人都比较能接受这种有价证券,比较典型的就是国库券,因此有很多人通过这种方式理财。

6. 股票理财

股票是股份公司资本的构成部分,可以转让、买卖或作价抵押,是资本市场的主要长期信用工具,但不能要求公司返还其出资。

现在虽然A股市场比较惨淡,但是还是有众多理财人士希望通过股票理财进行财富增长。

7. 基金理财

基金是通过发售基金份额,将众多投资者的资金集中起来,由基金托管人托管,基金管理人管理,以多种投资组合的形式形成利益共享,风险共担的一种集合投资形式。

因为资金交由专业人士投资管理,投资者无需在其中耗费太多精力。而且基金管理者能方便地用集中起来的资金进行多种形式的投资,这也是我们普通投资者做不到的。

二、互联网理财和传统银行理财产品的区别

- 互联网理财在时间和金额上没有限制;银行受限制。

- 互联网理财在空间上有优势,不受地域限制;银行受限制。

- 互联网理财有碎片化优势,不受金额限制。

- 互联网理财有渠道优势,官网、其他渠道等。

三、互联网理财对银行带来什么影响

业务和形态方面发生变化,银行需要调整自己的固有产品。

负债业务受到互联网理财冲击,间接地减少了银行存款。

影响了传统银行等收益,银行收益主要来自于利差。

大客户流失相对较小,中小客户流失严重(资金流动性强)。

四、M0、M1、M2是什么

先来看严谨的学术定义:

M0=流通中的现金=通货发行额-金融机构库存现金;

M1(狭义货币)=M0+企业活期存款;

M2(广义货币)=M1+准货币(定期存款+居民储蓄存款+其他存款);

M3=M2+其他短期流动资产(如国库券、银行承兑汇票、商业票据等)。

M0、M1、M2、M3,都是反映货币供应量的指标。区分它们的一个重要标准就是流动性,从M0到M3,流动性是逐层递减的。

为了方便理解,以我们个人打比方:

M0=我们手中的现金;

M1=我们手中的现金+银行活期存款;

M2=我们手中的现金+活期存款+定期存款;

M3=我们手中的现金+活期存款+定期存款+国库券或者货币市场基金。

说到这里,你可能会有个疑问:余额宝算M几?

余额宝的诞生,让很多地方搞起了“无现金城市”,这就减少了M0;

我们用余额宝的时候,感觉它像活期银行卡一样方便,似乎是M1;

但是按照以上的定义,余额宝的本质是货币市场基金,应该算M3。

对比美联储对美国货币层次的划分:机构所持有的货币基金被划分到M3,这么看来,余额宝是M3没错了。

但是,根据今年央行新修改的统计方法,余额宝被纳入M2。

这是2018年2月12日,央行照例公布月度金融统计数据初值时悄悄加入的一条注释,在“注2”中明确提到“用非存款机构部门持有的货币市场基金取代货币市场基金存款(含存单)”,意思就是把“非存款机构部门”持有的货币市场基金全部纳入了M2,这其中就包括余额宝。

央行这样划分的依据,主要是基于2013年马云把余额宝从T+1变成了T+0,大大增强了货币市场基金的流动性。既然如此,为什么不算作M1呢?

因为在我国,M1和M2是以是否反映现实的购买力来区分的,余额宝虽然变成T+0,但人们还是出于“存款”的初衷把钱放进余额宝的,它代表了人们现实的和潜在的购买力。

央行的这种调整,也算是“有中国特色”吧。经过央行这波调整,M2的队伍大大壮大了。

余额宝被纳入M2。

本文由 @李啦A梦 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自 unsplash,基于CC0协议

- 目前还没评论,等你发挥!