起点课堂会员权益

起点课堂会员权益人人都在谈搭建生态圈,生态变现力你会算吗?

编辑导读:基石物种的数据决定生态的主体价值,周边物种的数据决定了生态的扩展价值,这两类资源决定了生态的变现力。本文将从四个方面对生态变现力展开分析,希望对你有帮助。

有段时间,在流量红利见底之后,大量互联网企业开始从生态的角度宣称自己商业模式的价值。这当中最著名的就是乐视贾跃亭的“乐视七子生态”了。尽管乐视的生态最终崩塌,但这并不代表互联网生态战略的失败,从BAT到TMD,这些商业数据上成功的企业绝对是坚定不移的生态打造者。

乐视的失败和BAT、TMD的成功,都在告诉我们一个道理——生态绝对不是“拼聚”出来的,什么样的物种可以引入生态,能够产生多大价值,应该如何排列组合,绝对是有讲究的。

我们可以用“生态资产”这个词来代表这些物种及其组合形式作为一种“资产”的价值,并给出评估方式。相对于用户资产,这可能是一个更新、更精准的估值视角。

一、生态里的物种与业态

是生态资产而不是流量资产决定了商业模式的性质。

1. 资源×变现

在互联网商业浪潮的初期(混沌期),基于用户资产谈判融资几乎是业内惯例,生态资产部分并未被纳入考虑。其结果是,资本和创业者们共同造就了若干华而不实的项目。部分创业者甚至公然宣称:“我们现在不谈赚钱,我们是互联网公司。”

从“生态资产”的角度进行估值设想:考虑生态加载了多少类物种(资源方),形成了多少类业态,这些业态形成了一个什么样的综合解决方案,再看这类解决方案可能变现的价值。对于进入的各类物种,我们将其命名为S(Species,请注意,这里不同于前面S2B2C里的“S”),也可以看作是“资源池”;各物种的变现力依然被命名为R(Revenue)。

这种修正的估值方式,可能会揭开对商业模式雾里看花的“面纱”。

所以,笔者认为,评估生态资产的基本逻辑应该是:

E=S×R

考虑现在和未来项目可能产生的价值,将模型扩展为两个部分:

E=S1×R1+S2×R2

2. 物种进入与业态分类

这里,有必要首先区分不同生态资产及其对应的商业模式。

我们暂时将商业模式分为两类:

1)To C类商业模式

- 商品流——为用户引入各类商品,这是典型的“电子商务”商业模式,例如综合电商的阿里、京东,垂直电商的盒马鲜生、本来生活等。

- 信息流——为用户引入各类信息,这是典型的“新媒体”商业模式,做得小的是利用互联网新传播媒介的自媒体公号等;做得大的是各类转型后能够自动匹配用户偏好信息的门户网站;做得更大的是百度、今日头条等带有Page Ranking等算法技术,且在移动端有发力的商业模式。

- 物流——为用户引入各类运力,这种商业模式在客运领域和货运领域都存在,前者如滴滴出行等,后者如顺丰、菜鸟物流等。

- 技术流——技术是指具有一定复杂性的、不能以标准品(除非软件化)的形式进行交付的服务,如春雨医生的浅层问诊等。

- 资金流——面对C端用户导入资金流,实际上就是消费级金融的商业模式,如蚂蚁金服的花呗、借呗,京东的京东白条等。

2)To B类商业模式

- 用户流——为企业引入用户流量,简单的商业模式是“卖端口”或“流量分发”模式。

- 信息流——为企业引入所需的信息,企业需要的信息更加精准,这类商业模式的赛道(相对于to C类商业模式)更加狭窄,一般是基于行业数据进行“精准行研”的模式,如易观国际、艾瑞咨询等。

- 物流——无论是进料还是出料,B类企业都是类似需求,这类商业模式即第三方物流(Third-Party logistics,3PL)。

- 技术流——将其需要的经营管理方面的Know-How(技术诀窍)标准化为技术并进行赋能的商业模式,例如钉钉、纷享销客等;另外,分布式制造实际上也是一种技术流(分布式生产力)的供给。

- 资金流——面对B端用户导入资金流,实际上就是企业级金融的商业模式,例如小微贷等。

二、生态价值解析

商业生态应该具备两个特点:其一是“自循环”;其二是“多物种”。

一般来说,互联网企业的商业模式再纷繁复杂,也不过是上述业态的其中一种或几种的整合。所以,当我们描述一个商业模式时,必须清楚两点:其一,基于什么流量池(需求);其二,提供什么样的资源形成的解决方案(供给)。

只要这两点说清楚了,商业模式是什么就一清二楚了。事实上,前者是相对容易说清楚的,而后者却需要具体分析,不同业态之间的聚合会产生不同效果,形成不同的变现力。我们需要更加理解商业生态(business eco-system)的逻辑。

商业生态应该具备两个特点:其一是“自循环”;其二是“多物种”。

1. 自循环

所谓“自循环”,是指在商业生态内,从流量导入,到需求分解,再到需求满足,是一个能够反复实现的循环。某些商业模式是不能实现自循环的,比如某些单次收割的流量电商模式,仅仅瞄准用户对于低价的需求,导入劣质产品满足这类需求。其结果是用户体验被伤害,离开平台,商户自然也无利可图,最终也会离开平台。

当然,也有另一个说法是,需要消费降级的用户群更大,这就是中国商业环境的现状。如果从这个角度说,这种商业模式也能实现“自循环”,也是成立的。

在一个良性的商业生态里,平台两侧或多或少都有同边网络正效应、跨边网络正效应和换边效应。

“换边效应”是指供需两侧的角色开始互换,例如,货运领域的不少司机都会自己拉入同伴,一起组队去承接甲方的运力需求,这个过程中他们变成了需求者;原来作为需求者的用户或商户开始去为自己所在的群体提供资源,变成了供给方。例如房多多的商户流量池里,明星房地产经纪人在学会了如何使用平台的赋能工具之后,开始变成明星大V,制作UGC的内容视频,这个过程中他们变成了供给者。

2. 多物种

所谓“多物种”,是指在商业生态内,具备各类满足用户需求的角色,相互之间能够聚合成各类多样化的解决方案,满足长尾分布的用户或商户需求。

解决方案是不断动态变化的。随着流量池需求的不断提升,互联网商业生态里的各类物种会相互整合,自动形成若干的产品、服务、解决方案。在这个过程中,“高维供给”吃掉“低维供给”的现象也屡见不鲜。

例如,第三方物流服务只是单纯提供物流服务,而当服务延伸到协助处理一些衍生问题,提供供应链解决方案时,就进化为一种新的商业模式,即“第四方物流”。整体来看,单纯的产品会被基于产品的服务吃掉,基于产品的服务会被整体解决方案吃掉。所以,我们把各类供给都用“解决方案”来描述。

这种业态上的整合是互联网生态出现的基础。只要涉及其是几种业态的整合,流量池就出现了“复用”,成本自然降低;而由于提供的是解决方案,用户体验自然提升;另外,无论是用哪种形式(控股、参股、联盟、交易等)进行整合,交易成本也会被大幅降低。如此一来,商业模式的价值就开始出现爆发,平台自然可以滋养更多的物种,商业模式内部就会出现更多的“自循环”,生态就可以抵御外部的各类风险,可以生生不息。

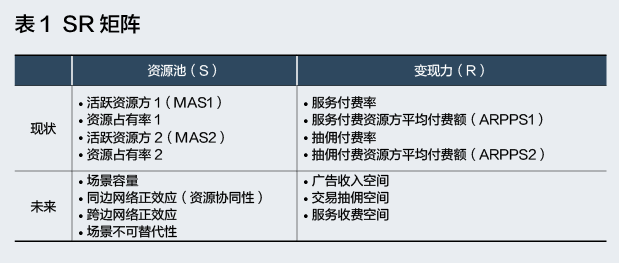

3. SR矩阵

考虑SR模型同时从现状和未来两个层面评估流量池和变现力,我们可以建立如下SR矩阵(表1)。

我们也采用在矩阵内每个模块内计算加权平均数的方式,分别得出四个模块的得分,而后再计算出该项目的价值点数。而要计算出某项目的价值,也依然采用“标杆项目价值”乘以“价值点数比”的方式。

三、资源池评估解析

资源方的痛点永远只有两个:第一是平台能帮助自己快速、高价出货;第二是平台能够快速返佣。

诸多互联网企业都喜欢宣称自己“整合”了多少资源方,但对于这些资源方是否在线,在线效率如何却避而不谈。关键还看它们有多少在线动作,这就是资源的“在线效率”。

资源在线有两种模式:一种是自营,一种是平台,各有利弊。

自营的坏处即平台的好处:自营模式里,产品、服务、解决方案进销存的风险全部都落在生态搭建者身上,而且增长速度受到很大限制;反之,平台模式是直接引入第三方,在促进双方交易的前后获取收益,这是一种风险对冲的模式,增长速度几乎没有上限。

自营的好处即平台的坏处:自营模式对于产品、服务、解决方案的质量可以控制,可以获取较高的用户体验;反之,平台模式由于引入了诸多的第三方,尽管可以设置标准,但百密一疏,始终有空子可以钻。这也是阿里、拼多多为何一直受到卖假货的诟病,反之,京东在这方面则相对有所控制。

企业应该选择自营模式还是平台模式?

简单来说,这取决于企业的经营理念。如果企业更在乎对于资源的管控,它应该采用自营模式;如果企业更在乎对于资源的开发,它应该采用平台模式。评估资源的在线效率,自然是更有利于平台型商业模式的。这与我们的导向一致,因为这种商业模式更有想象空间。但需要说明的是,这样的评估方式,可能也会低估亚马逊、京东等优秀的项目(我们下期会介绍另一种适合自营模式的估值方式)。

资源的在线有几个级别的划分:

- 资源方注册——这是一个基础数据,即有多少资源方注册(注册资源方数)。

- 资源上线——资源方注册不代表资源上线,有多少资源在线上可以被需求方触达,决定了资源的基础量级,有点像零售行业里的SKU概念,也可以产生一个重要指标,即“每个资源方贡献SKU”。所以,资源方注册数×每个资源方贡献SKU=在线SKU数。

- 使用服务——这个数据相当于评价需求侧用户或商户的MAU(月活跃用户人数),我们可以把它定义为“月均活跃资源方(MAS)”。

注册资源方数和在线SKU数可以作为参考指标,但不应作为主要依据影响我们对于估值的判断,我们选择了最关键的“月均活跃资源方”来评估资源池的有效规模。但与评估用户(或商户)资产不同,这里不仅要考虑活跃资源方的数量,还应该考虑其质量。举例来说,100家弱小的资源方产生变现的潜力,有可能还不如2家强大的头部资源方。

考虑“资源市占率”是因为互联网商业世界中存在马太效应,大量资源入驻平台,会引发其他的资源羊群效应。需要强调的是,对于资源方来说,出货是其唯一目的,其行为显然不同于流量池里的用户或商户,观察其“使用时长”和“使用频率”意义不大。

除了现有的资源池,我们还应该考虑未来资源池扩容的空间。只要流量池的需求在升级,扩容就是必然的趋势。

首先,应该考虑场景容量,这决定了商业模式未来可能“长成什么样子”。

这还是基于流量池的定位,这种定位决定了场景,而场景决定了容量。

以微信为例,它占有了用户的大量碎片化时间,应用场景非常有张力,自然能够加载无限的资源方,形成无限的解决方案(娱乐、购物、阅读等)。而另一些产品仅仅是功能性的,且用户或商户不会长时间沉浸,有些资源就加载不进去。

例如,用户不会在日历APP上面决定使用一款消费级金融产品,场景不对。还是回到在用户资产上的“场景逻辑”,场景可装入的业态不同,形成GMV的预期不同,项目的估值也就不同。

需要提出的是,在评估用户资产时,我们采用了“用户痛点”的指标,并认为它是超级重要的。但在这里,我们并没有单独考虑“资源方痛点”。

因为,资源方和用户的痛点不同,用户有相当多元化的的痛点,但资源方的痛点永远只有两个:第一是平台能帮助自己快速、高价出货;第二是平台能够快速返佣。所以,“场景容量”实际上覆盖了“资源方痛点”,场景容量大,资源方自然能够快速、高价出货,当流水做大做快了,平台也自然能够实现快速返佣(只要平台愿意)。

其次,应该考虑不同资源方的协同性,这是同边网络正效应。

不同的资源方在一起有的相互加成,有的相互排斥。这种协同性越好,资源越能相互吸引。表面上看,作为竞争者的资源方之间可能不存在太多协同性。但实际上,不同位资源方之间本来就有整合在一起形成解决方案的巨大空间;而同位资源方之间也能够进行资源和市场的拆借。

再次,应该考虑流量池对于资源方的吸引程度,这是跨边网络正效应。

这个维度是要评估现有流量池对于资源方的吸引程度。如果没有高质量的流量池,要吸引资源方进入是非常困难的。不少的互联网企业执着于自己的平台需要庞大的流量池,烧钱买流量,但你可以这样做,别人为什么不能?这也就是千团大战、千车大战、千播大战一再出现的原因。

建立流量池是有代价的,而烧出来的流量池对于资源方并没有特别的吸引力。量力而行,基于流量池特有优势建立独特生态才是王道。

此外,也有企业独辟蹊径,转换商业模式,将原来的资源方看作是流量池,反过来为它们提供包括用户流量之外的综合赋能(这类资源方需要的其他资源,如Saas、金融服务等),走入了S2B2C的商业模式。这就更改了游戏规则,扬长避短,跳出了原来的竞争格局。

最后,应该考虑场景不可替代性,这决定了平台能够从GMV中获取利润的比例。

平台获利能力的强弱与平台自身的不可替代性有极大关系,这决定了其议价能力,决定了其能够获取多大比例的GMV。议价能力当然越强越好,但对于议价能力的释放,却应该有个限度。

从我们的经验来看,不考虑特殊情况,如果一个平台(渠道)的分成超过了1/3,就证明这个渠道是“超级渠道”,但这对于生态的长期持续发展也不一定是好事。美国的经验数据证实,获客成本低于用户终生价值的33%,企业才有机会生存和发展。所以,如果生态里的物种都死亡了,平台还能够永续吗?

四、变现力评估解析

一个生态里为用户或商户提供的资源可分为“主要资源”和“周边资源”。前者是生态里的“基石物种”;后者则是生态里的“周边物种”。

我们将从资源方产生的变现严格划分为两类:

第一类是购买服务。

即有多少资源方使用平台的服务是会付费的,我们可以把它定义为“月均付费资源方1”,并计算出付费率。由此,可以进一步定义“每付费资源方服务付费额(ARPPS1)”。

所以有:

月度GMV1=月均付费资源方1×每付费资源方服务付费额

第二类是完成交易。

即有多少资源方是使用平台完成交易的,我们可以把它定义为“月均付费资源方2”,并计算出付费率。由此,可以进一步定义“每付费资源方抽佣付费额(ARPPS2)”。

所以有:

月度GMV2=月均付费资源方2×每付费资源方抽佣付费额

需要说明的是,这两种付费深度是完全不同的,对于平台的依赖也是完全不同的。如果资源方仅仅是想在平台上获取流量、获取信息、获取简单服务,其本身并不会将交易放在平台上,平台仍然仅仅是一个交易中的辅助工具。

因此,企业基于这个薄弱的资源在线基础,讲述的商业模式故事就不够性感(这从GMV上就可以看出)。反之,如果资源方愿意把交易搬到平台上的,则证明其对于平台的功能必然有强烈需求,商业模式的故事就有无限可能。

一个生态里为用户或商户提供的解决方案包含了若干资源,但我们始终应该进行“二分法”的划分,即分为“主要资源”和“周边资源”。前者是生态里的“基石物种”,对应“月均付费资源方2”;后者是生态里的“周边物种”,对应“月均付费资源方1”。正因为如此,前面“资源池”的评估中,我们也应该将其分为两类资源方来进行评估。

至于划分的方法,还是与商业模式定位有关系。在估值之前,一定要首先明确这门生意主要提供的是什么资源供给,这也是很多企业喜欢去误导公众和专业投资者,以支持它们口中“高估值”的地方。所谓“主要资源”,有两条铁律不会骗人:

- 标准1:在平台上“交易规模最大”或“付费额度最大”的一种业态;

- 标准2:在解决方案中用户或商户最核心的一种资源诉求,能够黏合其他资源形成整体解决方案。

每类资源都有可能成为主要资源,打造出生态里的基础业态,但不同业态的收益空间是不一样的,这决定了项目的基础价值。至于什么资源能够成为主要资源,则与企业的基因有关。企业的基因又是来自企业一路发展形成的路径依赖性。举例来说,顺丰曾经想通过“嘿客”渗透到零售领域,最终却以失败告终,因为它们还是物流基因而非零售基因(商流基因)。

在SR矩阵里,两类资源方的付费率和ARPPS都很重要,都能够支撑项目的估值。第一类资源方(基石物种)的数据决定了这个生态的主体价值,是生态稳定的基础;而第二类资源方(周边物种)的数据决定了这个生态的扩展价值,是生态繁荣的基础。当两类资源的付费率和ARPPS都能够清晰呈现时,生态的变现力也就一目了然了。

上述现状指标都是可以明确观测到的,对于未来的空间,则需要通过商业模式的逻辑来推算。

对于未来变现力的预测,还是采用互联网商业模式传统的三大收费模式(即广告、抽佣、服务)进行估算。与估算用户资产的未来变现力不同,由于我们已经明确定义出了未来潜在“资源池”的潜在资源方,所以每类潜在资源方可能产生的三大收益都是相对明确的。这种估算方式更加精准,而不仅仅是一种虚拟的可能性。

#专栏作家#

穆胜,微信公众号:穆胜事务所(ID:hrm-yun),人人都是产品经理专栏作家。知名管理学者,北京大学光华管理学院工商管理博士后,管理学博士,穆胜企业管理咨询事务所创始人,互联网商业模式和组织转型研究专家。

本文原创发布于人人都是产品经理,未经许可,禁止转载

题图来自Unsplash,基于CC0协议

不错