起点课堂会员权益

起点课堂会员权益信用卡APP能撑起银行个人业务的一片天吗?

编辑导语:银行在我们的印象里就是一个必须排长队的地方,拿着号排一上午也是常见的;但最近银行拓展了在线银行和信用卡APP业务,在手机上就能办理多种业务,也有更多的优惠,人们去银行的次数也少了;本篇文章详细分析了信用卡APP的业务。

不知道大家有没有发现,现在线下的银行网点和报摊一样在悄无声息的减少,除了热门地段附近的网点,多数银行内部门可罗雀。

笔者最近1年去过北京银行、工商银行、招商银行、建设银行等银行办理过对私业务,排队时间最长不超过5分钟,有几次都是进去直接办理。

据统计,2018年银行业金融机构离柜交易2781.77亿笔,同比增长6.97%;与之相对应的,则是行业平均离柜率达88.68%,同比提高1.1%,数据上的变化大概率都要归功于在线银行的发展,让很多基础性的业务通过APP就能完成办理。

根据酷传网统计,截至目前,中国工商银行的APP安卓版本下载量已经接近34亿,这和网易新闻-头条版安卓客户端下载量相当。

查看几大银行的APP,会发现了一个有趣的现象:

- 一类银行是高度整合到一个APP上,以中国建设银行等为代表,在线银行、信用卡、借贷、理财等业务在一个APP上就能完成;

- 另一类是将网上银行和信用卡功能拆分,比如招商银行的招商银行和掌上生活,中信银行的中信银行手机银行和动卡空间。

那么为什么有些银行要将信用卡功能拆分出去呢?

一、分拆信用卡功能的学问

1. 场景差异

银行APP更多的是承载普惠金融的服务功能,以线下实体银行网点的传统基本功能为主,比如转账、汇款、查询、缴费等等。

而信用卡APP除了还款、查账等基础功能外,更多的则是基于生活消费场景的延伸服务,比如餐饮、购票、出行、生活缴费、线上商城等。

这也可以解释为什么当掌上生活在搞饭票的时候,中国建设银行的APP除了有贷款和理财,还在卖保险,因为这些都是基于基础金融场景的服务。

中国建设银行虽然没有将信用卡功能独立出来,却将支付场景独立出来,搞出来一个龙支付APP,这确实是个有趣的现象。

其实现在主流的金融APP都离不开两大场景:

- 交易场景

- 流量场景

只不过不同产品的场景先后顺序不同:

- 一类是交易场景带动的产品,比如支付宝,正是由于淘宝早期的海量交易,才诞生了支付宝这个产品,进而衍生出基于交易的各种C端功能,如今在支付宝里,支付功能仅占其很小的一部分,支付宝更像是一个聚合金融平台,与之类似的还有京东金融。

- 另一类则是流量场景的产品,微信理财通就是其中的典型,正是拥有基于社交属性的微信才给了理财通理想的生存土壤,加上二维码支付地位的逐渐强化,理财通也有了向支付宝叫板的底气。

这里插个题外话,在支付领域,究竟是理财通有发展前景还是支付宝更厉害呢,各家众说纷纭,支持支付宝的一方认为微信这种连个人工客服都不舍得用的金融产品不安全;支持理财通的一方则认为支付宝用起来太麻烦,打开等待时间太久。

其实笔者认为理财通的优势还是在于微信的打开时长,毕竟微信多数情况下是不需要关的,而支付宝的金融场景更加丰富,个人觉得这时候渠道拓展能力可能更重要吧。

而银行类产品显然属于前者,也就是交易场景先行,所以中国建设银行通过支付场景切入To C业务也就不足为奇。

不过招行、交行等银行还是选择通过信用卡业务切入,但是作为个人信用卡产品,除了每月的查账还款,用户实在没有别的动力去使用,而且查账还款等功能属于绝对低频,看着互联网的各种APP大赚特赚,银行自然不能坐以待毙。

也只有从生活消费的场景切入,才有可能借助互联网的各种用户激励机制让用户行为低频变高频。

2. 用户体验

其实拆分还有另一个原因,就是用户体验。功能上的增加导致的结果就是用户需要花费大量的精力去寻找自己想要的功能。

试想,如果把现在掌上生活的功能全部塞回招商银行APP,这个产品安装包得大到什么程度,冷启动速度得慢成啥样。

尽管如此,在很多信用卡APP里,有些时候我们还是需要通过搜索才能找到想要的功能,类似的情况也出现在三大运营商的APP中。

3. 业务发展方向

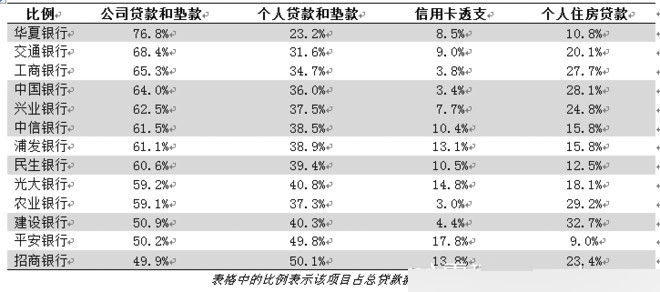

根据2017年各家银行的年报表格我们可以看出(如下图),不同银行信用卡业务份额占比差异巨大。建行、工行等银行信用卡业务占比连5%都不到,毕竟这些大行主要依靠对公业务赚钱,对私业务费时费力,对他们来说性价比太低。

而招行、中信、浦发等股份银行,信用卡业务占比都在10%以上,个人贷款占比也相对更高,毕竟信用卡借款是银行个贷业务中的重要组成部分。巧合的是,这些银行的信用卡APP都是独立出来做的。

所以,银行业务构成的不同,也造成了各家对信用卡业务的重视程度,表现出来的就是线上产品运营模式的差异。

二、信用卡APP究竟怎么玩

1. 用户运营

从生活消费、到购物分期、再到信用卡贷款,信用卡APP的业务大致可以为这3大部分,也基本是按照用户行为从高频到低频的维度进行排列的。

此外,各种积分体系和用户特权也是信用卡APP常见的运营方式,中信信用卡9元看电影的活动持续了好多年,在那个团购都需要好几十元的年代,这个观影价格的诱惑力实在是太大了,申请到一张中信银行信用卡曾是作为电影迷的我多年的梦想。

在积分体系的配合下,以抽奖、小额兑换等方式带动用户活跃,以吃喝玩乐场景消费提升用户低额高频的购买行为。

最终,再根据大数据筛选出优质用户,通过PUSH、特权、测评等方式引导用户进行大额贷款,才是这些信用卡APP产品的最终目的。毕竟,个人贷款可不仅仅是苍蝇肉。

2. 内容运营

从提供的服务类型来看,信用卡APP是存在建立内容板块的需求的,餐饮、出行、观影等用户行为都是具有社交属性的,用户也拥有情感分享传播的需求。

其实目前已经有APP在这样做了,比如招商银行的掌上生活APP,内容资讯的入口就被放在C位,并按照不同的品类做了拆分。

从更新的频率上看,掌上生活对内容还是非常重视的,从文章的阅读量和点赞量来看,内容板块已经拥有了一定的用户基础,只不过用户互动性略差,这一点还需要通过话题引导、激励体系等方式进行长期激励。

3. 活动运营

餐饮类的活动首当其冲,交通银行和招商银行信用卡APP的活动数量相对较多。

从折扣力度上来看,比大众点评上的多数团购更具诱惑力。

当然这种折扣并非每天都能享受到,拿交行信用卡来说,一般都是星期五的力度最大。

当然,活动中诸如“满100减50”的补贴是需要真金白银花钱的,猜测是对应的商家和银行各自掏一部分钱来做,也就是说这样的活动银行还是要承担营销费用的。

有时候也能发现一个有趣的现象,就是同一家银行的客户端,同一个商品的价格也会不同。

比如招商银行和掌上生活,都有在线购买电影票的功能。

可好多次我都发现,招商银行APP上同一时间同一场次的电影票价格,总要比掌上生活APP低一些。

如果抛开渠道因素,那么很可能也是为了提升用户转化而采取的运营策略吧,毕竟现在用户在线买票也会货比三家。

不过这种定价思路多少有点左右互搏的意思,两个产品的运营团队之间应该缺少了点沟通。

相对于信用卡贷款业务带来的利润,这点成本看起来不算什么,只是不知道通过生活服务类的运营模式能给贷款端带去多少业务增量,估计实际数据还是能令人满意的。

此外,各家都将信用卡拉新作为用户激励的主要维度,给予邀请者的奖励也是甚为丰厚,毕竟相对于扫街和线下摆摊,邀请制的综合成本还是要低得多。

结合自己的个人体验,银行信用卡APP的运营:

一方面是通过生活服务类优惠等高频场景提升用户转化,并通过内容增强用户粘性。

另一方面通过用户行为完善用户画像,并帮助银行风控筛选高质量的贷款用户,这多少有些“三级火箭”的味道。

本文由 @dapie 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自 Unsplash,基于CC0协议。

并不是两个产品团队缺少点沟通,对外是一个体系,对内是两条分支,相互依存,却又相互博弈,差异化在所难免。而且还取决于高层和运营团队的运营理念,一个快速迭代,占领市场,一个稳扎稳打,不求无功但求无错,所以节奏调性都不一致,你看到A客户端更新了,可能B端还没跟上,A端又不可能等着B端。

这位同学是招行的同事?