起点课堂会员权益

起点课堂会员权益创投思考:国内能否产生C2C教育大公司?

编辑导读:在疫情之后,在线教育行业蓬勃发展,C2C教育大公司却迟迟没有出现。相比于美国已经出现头部公司Udemy,国内的C2C教育大公司发展之路可谓坎坷。本文将从三个方面,讨论国内把能否出现C2C教育大公司,希望对你有帮助。

同一件事,在不同的时间周期,能成事的效率是不同的。比如技术上的基础设施,PC时代互联网普及,电商成为可能,移动互联网时代无现金支付成为可能,4G乃至5G的普及,游戏、电商直播低延时、观众体验度没有低于不满范围,加上一些外部因素推动,爆发在年月之间。

在教育行业亦然,互联网基础设施越加成熟,消费者付费意愿从线下到线上转移,线上教育渗透率上升,线上教育市场正在增长。

以国内一级市场密集关注的2013年前后阶段,k12、职场教育、素质教育等领域以直播、录播订阅,多种班级形态复现。

有一些模式躺坑成功,到达下一阶段,以现在在线教育的数个头部项目为标志。有一些模式,当时风风火火,但无不最后崩塌。比如本次要探讨的C2C教育平台。当时国内在k12、职场教育、兴趣爱好类,一批C2C教育平台“乘风(口)而起”。初创公司、巨头互联网公司纷纷入局。

至今的结果,初创公司B轮之前被收归大公司或者停滞不前,二是互联网巨头公司的亏损经营。

但很有意思的,也是一个有待解答的问题是:在美国C2C在线教育公司,现在已经出现头部公司Udemy。

Udemy平台有大量(有一定专业技能的)大众在平台生产视频课程。今年E轮融资后估值20亿美元,这个体量是在线教育一个亮眼的存在了。而国内正如上文所提,6、7年前有参与者陆续进入,但并没有达成相似的体量,其中的差异是什么,以及国内当下到底能不能出现对标的大公司呢?

解答这个问题,我认为有两个维度是最重要的:

- 第一是C2C教育平台如何落地。它是由什么构成的。在过去的结果上,美中两国出现了差异,其中有哪些关键原因——以及当下国内是否发生变化。这个问题我会尝试从平平台商业模式和C2C的两个C端成熟度拆解。

- 第二是C2C的“C”端生产(此处是与专家、科班角色专业角色对比)视频形态课程,到底能不能形成一个可行的消费产品。简单来说,用户到底会不会为此付费。这个维度,我会从消费者在不同场景视频消费、以及在线学习媒介对比。

解答国内能否出现对标大公司的问题后,我们再来探讨一下,如果能够,它对国内而言可能性是什么。

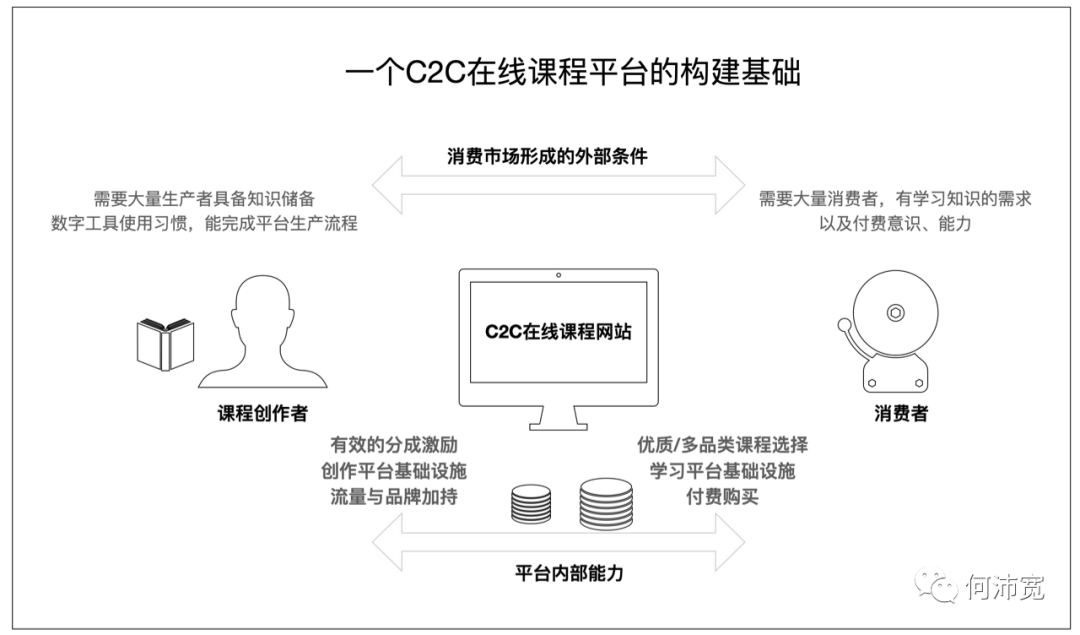

一、C2C教育平台是如何落地的:它的平台组成与运行机制

平台组成是指平台上有哪些产品、角色参与,运行机制是使产品、角色愿意持续参与的规则。在一个C2C教育平台,基本的三个角色是,平台、课程创作者和消费者,平台是发起方,后两者主要是C端个人。

平台发起方为什么能使两个C端入驻平台,花时间制作、花钱消费呢?

对于C端课程创作者,愿意在平台创作在于

- 首先是平台分成机制,制作课程,售卖可以获得预期收入。

- 如果平台有大量的有效流量加持,预期潜在收益高,将激励创作者持续产出符合平台C端消费者期望的课程内容。

- 使创作者得以创作的基础设施,如果可以做到简单易用,那更是创作者优选。

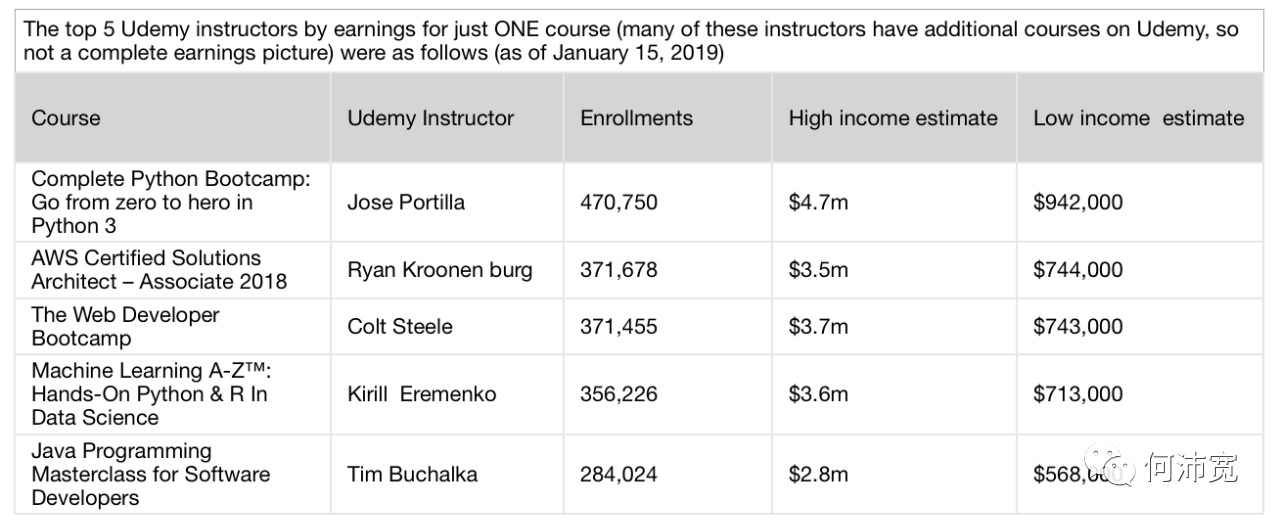

比如我们之前提到 Udemy Top5 课程的收入数据,范围在57万~470万美元之间。这些“明星”头部效应,为考虑是否进驻udemy平台的讲师,提供了高天花板的预期收入实例。

来源:teachinguide.com

对于C端消费者,愿意付费在于:

- 一个大量C端创作者生产课程的平台,有丰富的学习课程可以选择。

- 有数量基础,得益于平台开放的用户评价机制,消费者可以基于评价反馈做出购买选择。

- 流畅易用的学习平台是优选。

对于平台方,为什么要发起这样一个撮合平台?

- 平台的收益(商业模式)在于获得交易佣金。

- 平台围绕消费者需求(课程品类、品质)做出相应机制、推动付费行为。

- 结果是创作者卖出课程数量和收入越多,平台潜在收入分成也越高。

这类C2C视频课程平台,平台机制/规则是可以复制的。但是两个C端参与者,在不同的消费社会/国家,是存在差异的、不容易复制的。因为平台产品的生产,对创作者的能力基础有要求。产品的付费,基于消费者对知识学习的需求。

什么是对创作者的能力要求?

比如基础的教育和职业背景,大量在教育体系成长、在职场磨练过的C端,有一定的知识和技能储备。

以教育水平为例,美国上世纪90年代,约有20%左右国民接受过本科教育,在中国95后一代能达到这个比例。不是说要达到这个阶段才可以讲课、传授技能和知识,而是说相对普及的教育体系以及其他丰富的教育场景,支撑起了大量创作者知识储备的基础。

与之相对的是,在美国90s、00s以及10s都分别诞生了一个有由大众C端生产课程、知识材料的在线学习大公司。在中国,现在已经有各类综合的、甚至休闲娱乐平台,有学习型创作者的参与,比如B站,它验证了国内大量C端创作学习内容,在国内已经越来越具备可能性。

如何理解消费者对知识学习有需求。一可以从消费动机:对个人技能增长硬技能、认知、其他软素养能力的提升有需求,二是消费习惯,无论是课外学科培训,还是职场上的持续学习、“终身成长”付费习惯。国内各类知识付费产品得以运行,佐证了消费者需求(以及他们付费能力支撑起的商业化公司可能)的存在。

二、C端生产的教育视频,能不能支撑起一家大公司

C2C教育视频平台落地,商业机制可以复制,两个C端在不同国家/消费社会存在差异、难以复制。后者在国内正在发生正向的变化,这意味着:相应的平台运行机制与参与者角色,在国内越来越具备可能性。

下一问题是,更具体的课程产品层面。C端创作者生产的视频形态产品,能够支撑起商业化平台运营吗,在教育行业这个答案又如何?

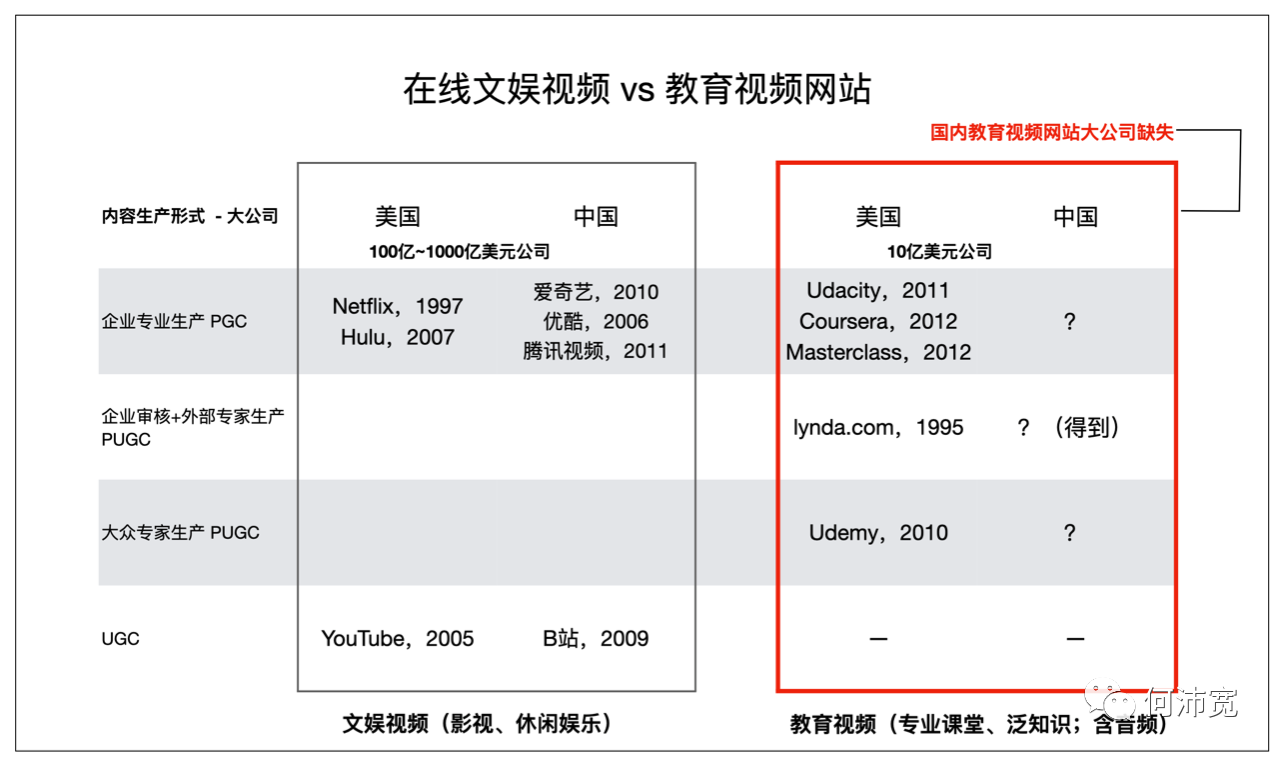

1. C2C视频场景:从泛休闲文娱,到教育垂类视频网站

备注:C2C模式在教育行业,对应的生产者是大众专家C端,创作形式是上图PUGC。

首先看C端生产的视频产品。在美国,休闲文娱领域,更早之前由专业、专家生产的视频平台比如1997年的Netflix(影视订阅平台),有大量受众。后来2005年出现了YouTube,大量C端生产休闲文娱以及泛领域的视频内容。这是视频内容创作者从专家、专业层面,往大众层面的一次转移(下沉)。

在国内,与Netflix相似专家生产影视视频内容的有爱奇艺,后来在B站(除了专业版权的影视动漫),大众生产视频内容的能力(与热情)得到释放,大量C端个人用户生产视频。

再后来,是C端消费视频的场景转移,从休闲文娱,到教育。这个转移发生在美国消费群体了,比如上面我们提到的Udemy,它成立于2010年,由大量C端消费者生产。这里说明一下,教育行业C端产出课程的创作者,需要一定专业技能,因此从课程、内容生产角度,C2C模式,创作者是大众用户里的专家,生产模式是PUGC。

PUGC形式产出的视频课程,在消费者中接受度越来越高,这在一级市场也得到反馈:更早之前成立的Lynda.com,在2013年完成第一轮1亿美元融资,它是最早的PUGC课程视频网站。C端大众专家可以申请在平台开课,另一个C端用户付费订阅课程。

总的来看,C2C模式下,视频形态产品从休闲文娱,到教育类场景是可以转移的,在美国消费环境是得到了验证。尽管后者在国内暂时没有相应平台。

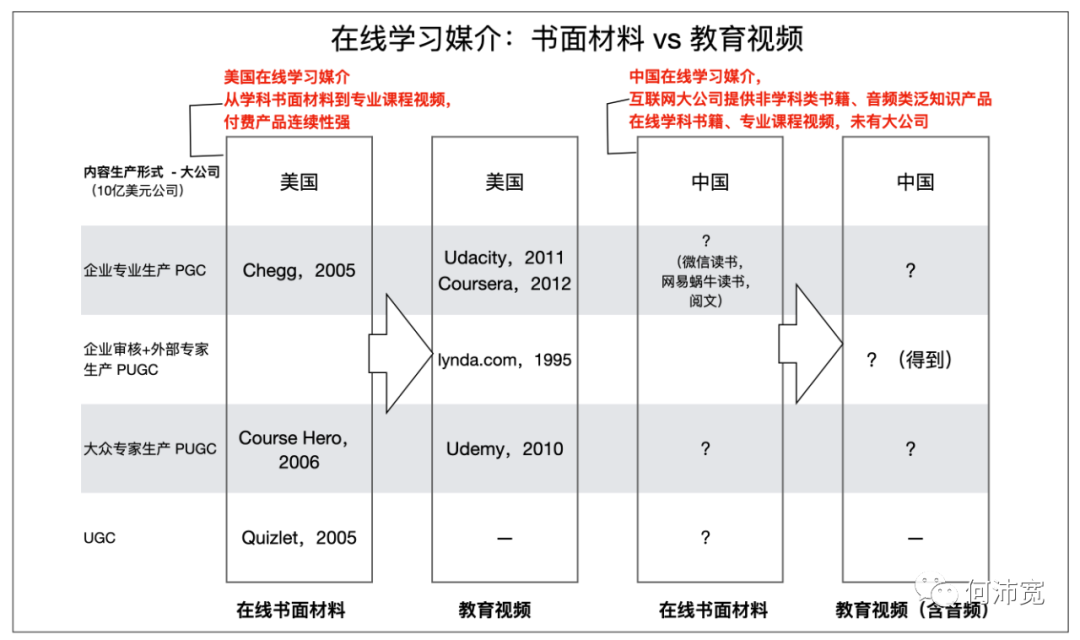

2. 在线学习媒介:从书面材料,到视频形态

在结果实现上,C端生产的视频产品,在美国完成了从休闲文娱到教育场景的过渡。而在国内暂时停留在休闲文娱场景。那么其中的差异是什么呢?答案可以从学习媒介的消费习惯形成过程来看。

在美国,不仅是视频形态的教育产品,学科书面材料,从商业结果来看也支撑起了亮眼的大公司。

比如PGC形式的Chegg(市值90亿美元),这个在线平台有很多专业教科书,学生可以订阅租赁、线上使用。后来从专家下沉到大众专家PUGC,Course Hero,在这个平台,(除了专业教科书)书面资料生产者,是某一学科乃至是对某一个题目能给出答案的学生C端,他们可以上传学习资料分享到平台。想查看资料、但没有上传资料的学生,付费订阅。

美国消费者,从为C端生产的学习资料付费,到C端生产的视频课程付费,这个消费过渡,显然比国内消费者一下子为C端生产的视频课程付费要从容。

但国内的优势在于,Z时代及往后一代的成长,伴随着在线知识版权付费(泛知识阅读、音乐、电影、音频订阅)、伴随着大量的课外培训付费(国内形成了全球最大的K12教培市场)。还有“明星偶像”去中心化、C端个体IP(大众专家)崛起——比如B站、抖音上关注的数万粉丝个体学习型IP,C端消费者愿意为个人IP付费、打赏。这些因素,将推动国内C端生产视频从休闲娱乐,到教育场景的转移,支撑起C2C视频模式平台型公司的可能性。

三、国内视频媒介的C2C教育平台可以怎样做

1. 相对成熟的商业模式如何做

看完平台运行机制与产品形态可行性,再来看可借鉴的商业模式:到底C2C视频平台如何盈利。

在休闲娱乐视频场景。以往专业创作者生产视频(比如影视、赛事)的平台,按照用户订阅、点播付费获得收入为主。比如netflix,它主要的营收来自影视订阅费(及增值服务),1.67亿会员、接近200亿美元营收,贡献总收入99%。国内的专业生产内容(及购买版权的)爱奇艺,去年41亿美元收入中,约50%收入来自会员费,29%来自在线广告服务。

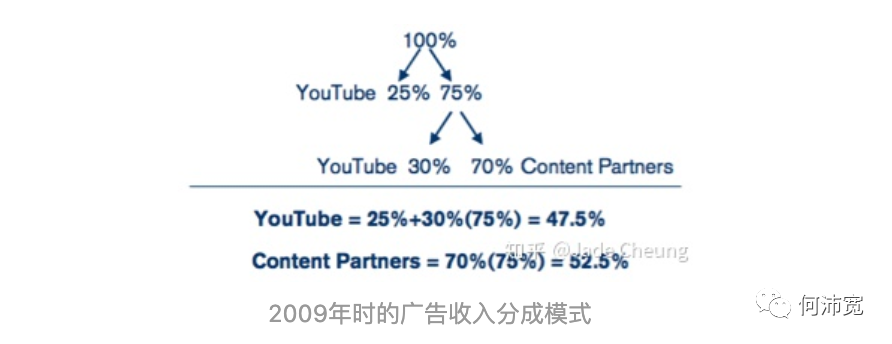

到了C端生产视频的平台,则以流量广告为主要盈利模式。比如文娱休闲领域的YouTube,它早期收入来自广告,与C端创作者按一定规则分成广告收入。

来源:知乎@漂浮的兔子洞 JadeCheung

尽管后来Youtube引入了音乐、影视频道,增加订阅付费收入类目。但根据Google2019年财报数据,Youtube主要贡献仍是广告,达151亿美元。

在教育类视频场景。专业创作者(比如Udacity、Coursera)生产视频的平台,以课程收入为主,对应类似休闲文娱场景的付费订阅或点播。而大众C端生产课程视频的,以Udemy为例,主要营收仍来自课程收入(分成) ,与休闲娱乐场景的广告模式不同。

为什么教育场景的C2C视频平台模式,与休闲文娱类存在差异,没有和后者一样采用广告营收模式呢?

- 首先是Udemy教育网站定位,优先将流量服务于平台课程,类比可以理解为“广告主”是课程创作者。

- 从分成机制来看,Udemy自然流量销售C端创作者课程,分成达50%,这比YouTube早期广告(25~30%)分成比例更高了。

- 再者,即便Udemy在教育垂类网站排名前三,但Udemy网站独立访问量仅为休闲文娱类YouTube的1/68(2020.4-2020.6),相对有限的平台流量,最大化服务于平台课程视频,仍是最优的收入模式。

Udemy网站独立访问量2470万,YouTube为16.87亿,前者仅为后者1/68(2020.4-2020.6)

2. 有待探索的方向:谁是下一代赛道参与者

厘清现有的成熟C2C视频平台运行机制、商业模式,最后回到开始的问题,国内有哪些机会与方向可以探索:

这里提及我看到的两种形态可能性。一是C端大众专家(PUGC)在泛视频社区平台,作为一个独立类目。二是垂直独立的C2C教育视频平台。

在第一个可能中,以B站为例。

B站平台有丰富泛领域的UGC+(通过激励机制逐渐增加的)PUGC视频。2019年B站除了53%、24%的收入来自手机游戏、直播与增值服务,其他的收入包括12%来自广告、11%来自电商。其中,广告收入,与上文提到的C2C休闲文娱视频场景YouTube类收入模式是相通的。电商收入的逻辑(比如与淘宝打通,在up主页面卖商品,佣金由up主与B站分成),可以延伸到视频课程场景,与课程创作者分成课程收益。

事实上,B站已经开设的课堂区,从目前来看,这个课堂区,更多以平台监制+邀请外部C端讲师产出课程 。这种课程创作的形态,比起Udemy,对C端创作者有更高的门槛,模式与上文提及的Lynda.com更相似。

基于B站现有的大量多元水平的知识up主,未来能否承载一个开放的PUGC视频课程区域,由大众专家课程创作者,更接近Udemy平台机制,我认为起码是值得期待(与尝试)的。

原因包括在B站,生产端,已经有不少“大众专家”创作的课程视频,在消费端更是形成了国内来看相对良好的付费(“打赏”)行为习惯与社区氛围。B站课堂区走Udemy平台机制,只需补上相对有效流量分发和对课程生产者的激励规则。

目前B站已经开设了专门的课堂区

另一种可能是垂直的C2C课程视频平台参与者。这类参与者,如上文已提,得益于国内当下C2C的两个C端越加成熟,借鉴被验证的平台机制与商业模式,具备重新探索的空间。

作者:何沛宽;公众号:何沛宽

本文由 @何沛宽 投稿发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

很好的分析,作为教育平台的创业者,正在进行文末的可能性探索