起点课堂会员权益

起点课堂会员权益举个实例,映射征信大未来

大胆断言一句:征信行业发展地” 一塌糊涂“!太多公司往征信这股趋势大浪潮上涌,征信产品未曾显得如此激进,可事实究竟如何呢?

不妨将征信分为两个方面:个人征信和企业征信。个人征信显得有些扑朔迷离、捉摸不透,监管及政策都还不明朗;企业征信乱象丛生,大量企业开始爬取工商及相关政府的企业数据信用信息,企业征信之争俨然演变成了数据”爬取”和”反爬取”之间的博弈游戏。

一、行业背景调研

征信的机会大于未知,主要有以下三个要点佐证:

1. 征信方面的法律法规日趋完善、行业规范日趋成熟,至少说有了国家层面的参考依据和现象表征,征信行业不再是一个灰色、毫无方向的新兴处女地。

2. 大数据技术使得收集到的信用信息打破了原有狭隘局限,从互联网平台及移动端多渠道采集数据对信息主体的信息数据全面把握;其次,大数据实现了征信数据深度挖掘,利用IT技术进行数据分析处理能够更好的反应信息主体的信用状况,并提供更为丰富及符合场景的信用产品及服务。

3. 移动互联网发展,征信场景被指数级地放大,移动端将成为征信机构未来的发力重点。从征信行业产业链来看,数据采集、征信服务产品以及应用场景等未来都将在向移动端转移。移动互联网产品场景更加宽泛,适应性、兼容性更加良好。

二、征信产品概述

某一个征信产品的特征和发展轨迹,并不能代表征信产品的大宗境况。征信行业亟需解决的核心问题大致归纳了以下两点:

1. 征信产品形态单一,拓宽征信应用场景

1.1 行业现状:

征信行业的主要产品——产品报告,包括:个人征信报告和企业信用报告,而个人征信被政策法规严格限制在央行及政府手中,大多处于监管和个人隐私的私密性的顾虑。因此,征信产品的打开方式显得畏首畏尾以及极具私密性,甚至说有些”地下工作者“的意味,征信从业者戏谑地称自己只是”卖报告”的。

1.2 征信困境:

数据断层严重,征信公司之间都极具各自的数据资源,数据共享程度低,试想又有谁愿意开放独有的、所谓的核心数据呢?至少我个人是不太愿意!结果就是”各搞各的“,征信交叉、分叉现象凸显,毫不夸张地讲资源资源浪费、恶性竞争,价值增量不明显。

1.3 产品构想:

普通消费市场(2C)的空间的可挖掘程度明显高于企业(2B),用户终生价值(LV)而言企业客户价值量肯定是值得关注和投入的。产品报告之外还有哪些征信产品模式呢?

- 场景驱动产品差异化:以借贷为例阐述问题,借贷细分:汽车抵押借贷、房屋抵押借贷,其中两种 财产抵押所要验证的信息完全不一样。汽车抵押贷款关注的是汽车信用信息,而房屋抵押借贷关注的是房屋信用信息,业务场景不一样征信信息服务要求差异明显。

- 产品驱动业务多样化:以身份验证为例阐述问题,身份验证确认用户身份。一般而言有用户证件验证以及用户身份验证,证件验证强调证件的真实性和有效性,而用户身份验证确认的是用户是否为本人。

2. 征信对象参与度低,调动多元数据维度

2.1 意识缺失:

信用意识淡薄,征信概念陌生。国内征信观念薄弱,与信用接触程度低,大多数人眼中的信用都是“个人信用”。这种骨子里透着浓厚民间意味的信用极具主观特质,凸显的是某一担保人彰显的个人魅力。存在即合理,现实环境彰显征信市场需求,客观事实及历史也逐渐走向信贷/个人信用的参考依据,成为信用经济趋势下决策的中流砥柱。

2.2 参与度低:

征信不是柴米油盐,却源于点滴生活。没有生活必需品那么高频,征信应用场景更加具体、锋利。正常预计范围内的承载预期,都与信用显得格格不入;超出个人能力预期,信用能够数倍放大个人能力,释放未来无限可能。当然,其中也承受了巨大的风险和危机,而一切的信用基础都基于个人信用事实及个人生活、个人历史数据的沉淀。

2.3 用户画像:

征信生产活动的参与主体主要包括,政府机关/银行机构、征信公司等等,整体上都略显宏观。征信对象参与者主要集中在专业团体和对象,比如:借贷机构、资产抵押、律师、VC投资等等,整体上都略显专业或者“孤僻”。不妨尝试将征信的目标用户群体嫁接到更多的个性化群体范围之上,扩大征信产品需求侧的影响力和适应性。

3. 商业/盈利模式集中,微观放大盈利可能性

3.1 平台定位:

市场细分,分类纵向挖掘垂直市场价值。以用户群体的性质划分,大致分为内容消费、应用平台。

- 内容消费:以信息查询为主,主要是对企业对外纰漏的基础信息进行释放。一般而言,产品会被拆分为免费版和增值版以凸显内容价值间隙,刺激内容消费。市场典型产品:企查查、企信宝。

- 应用平台:以API形式,对外提供平台级服务,主要面向企业用户,提供平台数据与技术服务。平台级服务强调原始积累,重视资源储备、关注技术研发以及立足市场营销格局。市场典型产品:数据服务提供商金电联行等等。

3.2 生态环境:

征信是第三方的协助型行业,服务于其他领域,隶属服务行业/支撑行业。单纯围绕征信可发掘的价值必定是有限的,而行业触角能延伸到未来的远方。横向打开征信的服务侧,开辟围绕征信的生态基点,“以点代面以面带点“双向激活征信生态。

以下将以《绿盾企业征信系统》为例对征信产品做一个简要的产品分析:

三、征信产品案例分析

分析对象:绿盾企业征信系统(11315.com)

产品概述:为每一家企业/公司/机构建立信用档案(信用“身份证“)

产品形态:WEB、APP、H5

产品模式:

1. 监管信息汇聚发布平台:为全国各级政府职能部门在应用层面提供企业监管信息发布端口,实现把分散在不同区域、不同部门、不同文档格式、不同类别、不便查询的零散监管信息,汇聚于本平台内相关联的企业信用档案中,最大化实现企业信息的内容聚合。

2. 投诉维权平台:企业信用档案征信系统与实名制下的消费者维权档案系统有机结合,为企业与消费者搭建了”面对面”、”点对点”的在线沟通渠道,从征信角度化解消费纠纷、商业纠纷、劳务纠纷等信用危机的友好和解机制。

2. 企业信用查询平台:把政府各职能部门的监管信息、行业协会(社团组织)的评价信息、银行信贷信用信息、企业管理信息、媒体的评价信息,以及实名制下的消费者评价信息,按照统一的征信规则,汇集到相关企业信用档案。

产品结构:

1. 企业信用评价维度

主要分为六大类:政府监管信息、银行信贷信息、行业评价信息、媒体评价信息、企业运营信息、市场反馈信息。

- 政府监管信息包括企业基本资质、质量检查信息、行政许可资质、行政奖罚信息、商标/专利/著作权信息、人民法院判决;

- 银行信贷信息包括中国人民银行信贷评价信息、商业银行信贷评价信息、小额贷款公司及民间借贷评价信息;

- 行业评价信息包括行业协会(社团组织)评价信息、水、电、气、通讯等公共事业单位评价信息;

- 企业运营信息包括企业财务信息、企业管理体系评估信息;

- 市场反馈信息包括消费者、交易对方、合作伙伴、员工等不同身份的实名评价信息。

2. 企业信用产品内容

2.1 行业征信

征信产品的切入维度/场景非常地宽泛,以至于整个征信的创业风口直接刮起了飓风,甚至说都把人给刮飞了。绿盾企业征信系统主要从媒体类报道、医疗诊所、城市信用等贴近民生的垂直行业切入,还是非常了不起的!因为国人及社会整体的信用意还非常欠缺,再加上企业对信用的不重视甚至说毫无建树。因而能够尝试切入民生方面也是做足了短时间内不挣钱的打算了…

2.2 衍生服务

绿盾征信的模式非常清晰,如果非要拿一家互联网公司与之类比,非“大众点评网”莫属! 首先,梳理清楚绿盾征信的三大产品原动力或者说核心产品模式:

- 监管信息汇聚发布平台:政府方面发布的监管信息,有利于信息管理的同时,也保证了内容的真实、权威、可信度;

- 投诉维权平台: UGC模式生产内容为用户提供信息反馈通道,扩大信息影响范围,构建用户对企业的评价渠道,进一步补充企业评价的信息量级;

- 企业信用查询平台:专业信用信息整理,最大化消弭企业与用户之间的信息不对称性及企业信用信息的真实可能性;

以上三个信息生产过程可以大范围释放用户信用信息,可释放的业务模式包括:

- 信用举报/维权渠道,失信曝光;

- 律师联盟(PGC专家渠道),增值服务;

- 企业信用档案及相关信用维度增值服务;

3. 用户画像

以用户寻求征信的目的划分,绿盾征信系统大致分为以下几类用户:

- 普通用户/企业:查看企业信用信息,了解相关企业的资信详情;寻求决策的参考依据,规避不必要的风险;寻求解决征信问题的解决方案,解决自身遇到的问题。

- 企业用户:维护企业信用信息,企业形象背书,提升企业的软实力和正面形象;

- 政府用户:监管信息集中发布,有利于扩大信息的影响力,增强信息的权威、真实、可信度;

4. 商业/盈利模式

一句话概括征信行业的商业模式:卖报告!

以上观点难免显地有些激进、偏颇,事实上真正能通过征信产品直接变现/盈利是非常困难的,启信宝、企查查也只不过是在买卖报告的基础上针对不同的用户群体做了进一步的市场细分,采用”免费增值“的盈利模式。

面向普通消费市场的产品,极大程度调动用户与产品之间的互动,深度挖掘了消费级(C端)用户的价值。征信产品面对的目标用户群体相对比较单一和集中,普通用户对征信的消费需求动力更是微乎其微、无以复加,这不仅仅因为用户自身信用意识的缺乏更是企业对信用信息的不重视。

以下简要概述了绿盾征信系统的盈利模式,主要盈利方式是为企业完善信用档案、收取服务费。

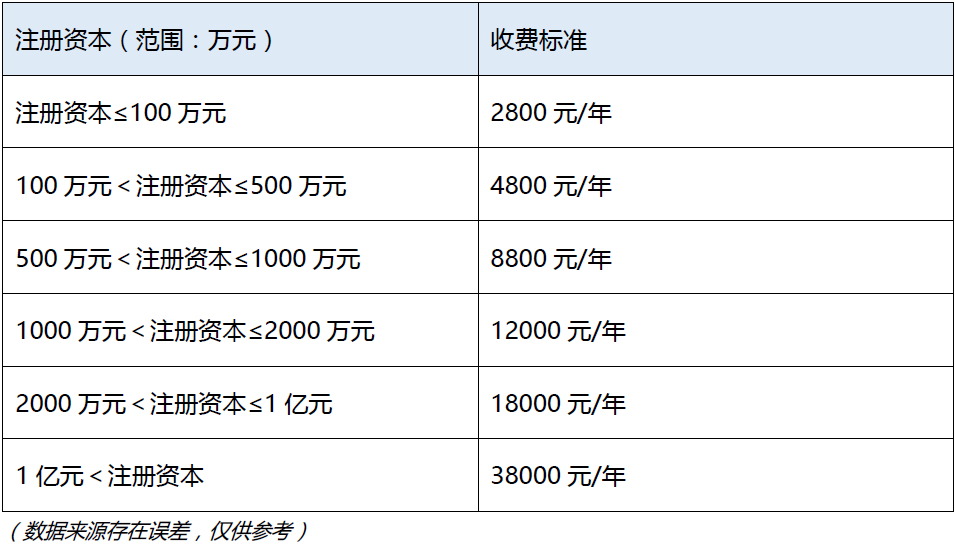

盈利模式一:企业信用档案征信服务

一款基础性信用认证产品,主要对象是崇尚诚信、恪守信用的企业法人(包括个体工商户)。按照企业注册资本数额收费标准:

盈利模式二:诚信搜索关键词排名

在信用数据库搜索中,以行业、商品名称作关键词,对搜索列表页排列靠前(第一名、第二名、第三名)排名服务,是一款有别于其他搜索引擎搜索排名的特色服务。(一种类似百度竞价排名的服务)

盈利模式三:金融机构VIP会员服务

针对各商业银行、村镇银行,特别是小额贷款公司(担保公司、典当公司等)金融机构提供的借贷企业信用信息查询和借贷安全保彰机制的VIP服务。(收费标准:9800元/年)

盈利模式四:企业信用评级

在大量征信数据基础上,对有特殊需求的企业客户提供的一种关于信用等级的高端信用产品。收费标准: 元/次(根据具体情况商谈价格)

初识征信那会,很浅显地停留在“信用评分”“信用评级”“信用报告”三个概念上。时间很神奇,摧枯拉朽般地烙在我的思考之上,越思考、越深刻,越深刻、越精彩,征信的概念在脑海中发酵地越发清晰。我觉得:信用是一种生活方式!征信的目的是为了帮助人们生活地更加美好、更加精彩,而近期的个人信息泄露带来了一些伤心事。事实上,征信行业的核心问题:征信正确的打开方式!合理、合法的释放信用信息,将征信嫁接到更为广泛的应用场景之上。

作者:王伟(微信号:Daviiwong),@简书-互联网产品小王。专注工具和内容型产品,关注互联网金融和财经领域。从事互联网征信产品设计,喜欢看书、乐于思考。

本文由 @王伟 原创发布于人人都是产品经理。未经许可,禁止转载。

- 目前还没评论,等你发挥!