起点课堂会员权益

起点课堂会员权益下沉市场变天,淘宝特价版正在KO拼多多

编辑导读:拼多多在下沉市场取得的成就有目共睹,阿里巴巴旗下的“淘宝特价版”也在这一领域不断发力,对标拼多多。本文将从这俩产品出发进行分析,希望对你有帮助。

对于腾讯和阿里巴巴两大中概股巨头而言,拼多多就是个尴尬的存在。

前者需要拼多多以此干扰阿里巴巴电商业务的发展,但壮大后的拼多多由于过度骚扰用户,开始严重影响平台用户体验;后者虽然始终战略上轻视拼多多现象,但是也忍不住推出了淘宝特价版,以此抑制拼多多的成长。

三者之间的关系虽然有点戏剧性,但腾讯依然离不开拼多多,就像拼多多离不开腾讯一样。而阿里巴巴也一样,尽管不惧京东、拼多多等其他电商平台的发展壮大,但依然试图通过“聚划算”+“淘宝特价版”两大产品组合,完成对京东、拼多多等其他电商平台的反杀。

一、狙击拼多多

很显然,近几年,阿里巴巴始终并没有真正意义上轻视来自京东、拼多多等电商平台的挑战。无论是升级聚划算在集团中的战略地位,还是专门推出“淘宝特价版”,这些举措的背后都是阿里巴巴计划通过发力下沉市场,以此来全面压制拼多多的发展。

其实并非淘宝特价版单挑拼多多现象之外,包括京东的京喜、苏宁易购的苏宁拼购都是某种意义上拼多多在下沉市场的直接对手。

相较于拼多多、京喜、苏宁拼购等三大平台主打低价特性的策略完全不同,淘宝特价版的核心优势,在于C2M模式和阿里巴巴生态的综合能力。

在C2M模型中,低价不再是吸引消费者的最大价值点,平台如何对接生产制造资源,针对不同圈层的消费者,精准提供适销对路的商品才是。

从商业角度来看,相较于拼多多的“100亿补贴”战术打法,淘宝特价版的C2M战略模型设计更具有可持续性。换言之,拼多多不可能一直补贴下去,而淘宝特价版的C2M战略打法则可以一直持续下去。

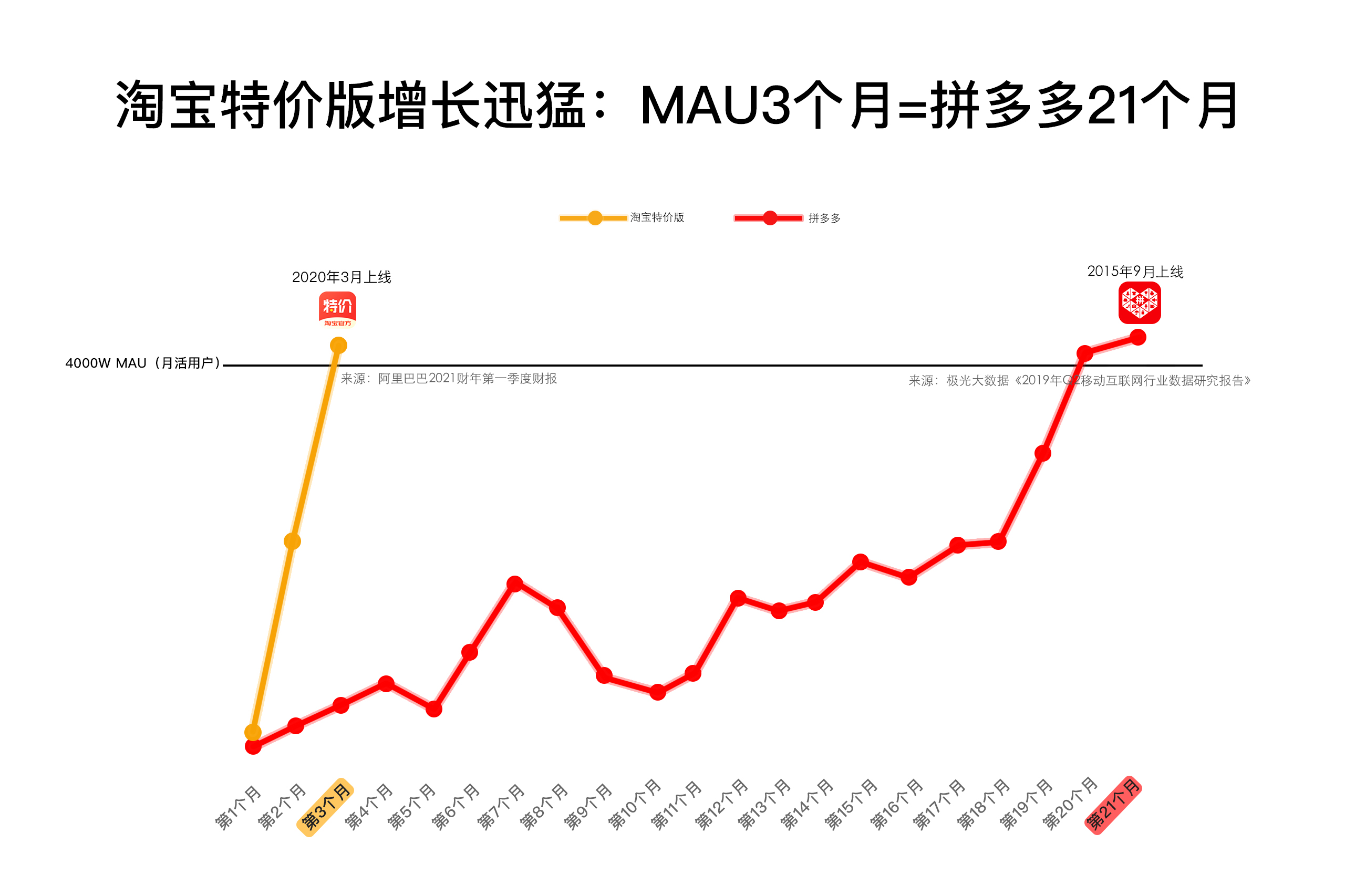

事实上,阿里巴巴最新季报数据已经证明了上述观点。根据阿里巴巴最新季报数据显示,淘宝特价版3个月用户数相当于拼多多21个月。

淘宝特价版于今年3月26日正式上线,上线九十多天之后,实现了近4000万的月度活跃用户(MAU)增长,相当于每20天翻一番。根据Quest Mobile、极光等第三方平台数据,拼多多达到4000万MAU用时近21个月,淘宝特价版的用户增速远超同期的拼多多。

研究机构SensorTower的最新监测数据也显示,7月淘宝特价版在安卓官方市场Google Play上的下载量是拼多多的8倍,印证了其增长势头。

对于阿里巴巴而言,推出竞争向的一号位淘宝特价版,与拼多多直接硬刚,不仅不会影响到公司现有的业务,还能借助整个公司生态优势寻找更大的可能。

二、拼多多的烦恼

对于阿里而言,经过十多年的高速发展,整个业务体量已经达到了行业的最高点位,营收超过了1000多亿,营收同比增速均保持在40%左右,活跃用户达到8亿多,远超其他电商平台。

虽然包含营收、用户数、人均消费额等等各项指标都已经是行业的高位,但仍然面临增长的烦恼,也就是体量太大增长速度变慢的趋势。这种烦恼除了阿里巴巴外,亚马逊也有,从2018年第一季度开始,亚马逊国际地区营收增长一度跌破15%,而北美地区销售收入增速也跌破了17%。

在如此情况之下,如何创造增量市场,发现新的市场空间,成为阿里巴巴破局的关键。

可以发现,在正式提出C2M理念之后,阿里巴巴电商业务的走向就变得更加的清晰和明朗。相比于拼多多“百亿补贴”的烧钱打法,C2M更具有前瞻性。

一方面,“百亿补贴”的背后是短期内的用户补贴刺激消费,商家去库存,平台补贴获得用户,用户薅完羊毛就走人。整个流程简单粗暴,看似三赢但三者关系不可持续。尤其是消费端,并不是为了需要而消费,也不是为了提高生活质量而消费,就是简单的薅羊毛。所以这种模式就很容易形成一种怪圈,当用户薅羊毛没有了满足感之后,平台的营收增长必然停止或者说减速。根据拼多多财报数据显示,从2018年上半年开始,整个营收增速就开始大幅下降,从2018 Q2的同比增长2489%,下降至2020 Q1的44%。

另一方面,疯狂补贴的背后,不仅牺牲了平台的盈利,而且也未达到用户高增长。根据拼多多财报显示,整个用户数增长跌破了60%,年度亏损规模超10亿元,是行业亏损最大户。

综合来看,拼多多补贴的战略打法的天花板特别低,而且不具备任何现象空间,但在短期内给阿里巴巴造成了一定的竞争压力。

可以发现,面对来自拼多多、京东等电商平台的追赶,阿里巴巴并没有正面对抗,而是选择创造市场、创造需求的方式,以此巩固自己的护城河。

淘宝特价版的出现,可以说就是阿里巴巴下沉市场的屠龙刀,同样是低价,同样是拼购,同样是工厂直供,但不同的是个性化满足和更高的质量。

三、谁是真正的C2M

说到C2M理念,其实现在整个行业都在提,包括拼多多、京东等都在包装自己的C2M概念,以至于现在整个外界都认为每个平台,每个公司都可以C2M化,但事实上C2M并没有那么容易实现。

为什么这么说?

其一,C2M考验整个平台的数据化能力。你这家平台有没有规模化发现和挖掘某一市场的消费需求以及消费趋势?在规模化挖掘到这一市场需求之后,如何通过数字化的供应链快速效应,实现产品到商品?并在整个过程中,你这家平台能否提供数字化的购物体验,这里面包括物流配送、退换货服务等等。

其二,C2M考验整个平台的创新能力。在存量市场竞争已接近瓶颈时,如何通过产品创新、服务创新来创造新的增量市场?培养消费新需求。

其三,C2M考验整个平台的生态竞争优势。C2M意味着重新洗牌重新发牌,改变了游戏规则,必然影响到整个生态链上下的利益。这个时候,如果你是一家有实力且和大家关系特别紧密的平台,大家当然愿意和你冒险,但如果你和大家的关系就那样,那么其他合作伙伴的配合意愿、配合度大概率将大打折扣。

可以发现,C2M并不是说任何一家电商都能玩得转。如果说拼多多想要做C2M是个挑战,那么淘宝特价版呢?

淘宝特价版是阿里巴巴专门用来抗衡拼多多的一步棋,所以阿里巴巴将会倾集团之力帮助淘宝特价版成功落地C2M。

目前,数字化是阿里巴巴的最大优势所在,十多年的市场交易数据,以及在产品创新、企业扶持、生态赋能等方面都已经积累了大量成功且可复制的数据和经验。这些都是拼多多所不具备。

另外,淘宝特价版作为阿里商业操作系统的产业带入口,将共享从研发、销售、物流、金融等多方面资源优势,这些也是拼多多的竞争短板。

此前,就曾发生多起多个品牌商家公开退出拼多多平台的事件,其中就包括美的、苏泊尔等多个品牌。另外,拼多多唯一的核心优势——用户流量池,也面临着微信小程序、京喜等其他兄弟平台的截流,而淘宝特价版完全没有这种烦恼。

在C2M理念的助推下,诞生仅仅几个月的淘宝特价版就已经表现出了惊人的发展潜力。自淘宝特价版正式上线以来,已有超过5000家义乌商家、7300多家东莞商家、超过1.9万家宁波商家登陆开新店,其中大部分都曾在拼多多上开店。

大量商家的入驻,淘宝特价版平台上的商品数量的大幅扩充,也带来了大量消费者的涌入。

根据阿里巴巴最新财报数据显示,阿里巴巴财报首披露淘宝特价版用户数,3个月获客相当于拼多多同期21个月,月活跃用户数(MAU)已接近4000万。值得一提的是,根据中国社科院报告显示,淘宝特价版代表的工厂直销平台掀起的“特价经济”新风潮,正成为产业带工厂复苏的重要推动力。社科院课题组分析认为,淘宝“特价版现象”堪称今年产业带工厂转型范例,因为其帮助外贸工厂转内销成效卓著。

淘宝特价版发展到今天,没有人敢忽视,包括拼多多,包括京东和苏宁。2020疫情之后,虽然进一步加速了网购消费理念的普及,但同时也对各家平台如何应对短期内的消费疲软提出新考验。2020年将是下沉市场重塑的关键一年,留给拼多多的时间不多了。

本文由 @科技谷说 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自Unsplash,基于CC0协议

对于拼多多来说更重要的应该是基于微信的熟人关系链吧。

将拼多多的MAU成长轨迹跟淘宝特价版相比较,未免也太偷换概念。前者是从0开始,后者是每次在淘宝下单后会弹出诱导性下载窗口“下载立即领取XX红包”,根本没法比较。而且用过特价版的就知道,上面的商品维度跟多多差了好几个维度呢

C2M与淘宝特价版没什么关系,而是所有平台发展到最后都需要针对需求设计产品和供应链。淘宝特价版能快速崛起,和他用了啥模式没关系,因为‘淘宝’二字而已。最后,阿里用淘宝特价版来打击拼多多,但是拼多多的对手可不是一个特价版而已