起点课堂会员权益

起点课堂会员权益知乎上数百万人关注,理财与它的教育大众化

编辑导读:相信很多人都听过这句话,“你不理财,财不理你”。以前说到理财,很多人会联想到保险人员推销理财产品。但是如今人们对理财的意识越来越高,很多理财教育公司发展势头越来越猛。本文将从理财的范畴和理财教育的内容两个方面展开分析,希望对你有帮助。

嗨,大家。

品类栏目,主要通过单点现象,描述时下人们需求增长的某个学科与市场。

国内中产阶级人群增长红利,带动“理财”需求增长。“理财”这件事本身,在国内过去的教育体系,并没有太多涉及,想要获得较优的“理财判断与决策能力”,市场化的“理财教育”应运而生。近年新兴的需求已支撑起国内“营收过亿”、“融资过亿”的理财教育公司。

“理财教育”市场有两个正在发生的变化:

- 过去“鱼龙混杂”、“推销理财产品”为主的“教育”公司,正被新一代具有专业知识的教育公司取代。

- 用户大众化。“理财”教育≠“如何选购理财产品”,它更多是“理财”认知、管理与决策能力的提高。它的受众不仅是越来越多有“财产”富余的成年人,还有少儿、k12更低龄阶段的“财商”教育普及。

以下是全文,enjoy:

知乎上,搜索“理财”关键词,top2的问题和答案,是关于“手上有多少钱,如何理财”。评论数过千、点赞认同某个解答的数量达6.6万。

这两个问题仅仅是当代人关注“理财”的小缩影。在知乎“理财”话题下,个人理财关注达数百万。

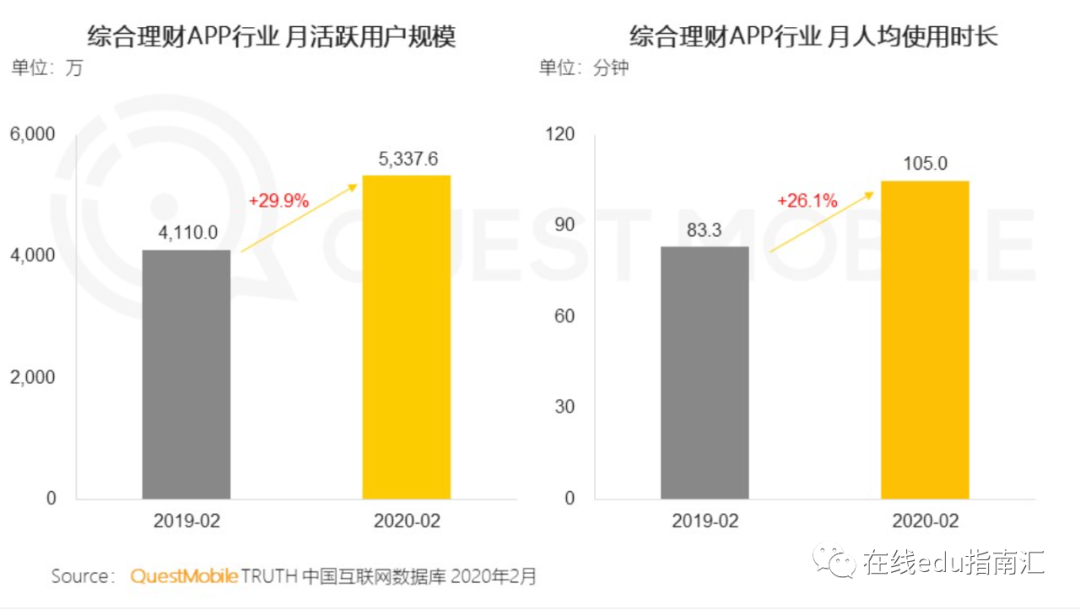

国内APP数据服务商Questmobile在今年初的报告,呈现了“越来越广泛受众使用理财APP”的数据变化。综合月活跃用户同比去年增长29%,平均使用时长也同比增加26%。

那么“理财”,到底在说什么?理财教育学科在教什么?

一、理财的范畴是什么

理财,广义上还包括“公司、机构”等B端为单位的理财,我们日常的“理财”需求更多是C端个人理财和家庭理财。

以个人为单位的理财,在上世纪30年代,“是保险工作人员兜售产品时的营销策略”。直到80年代,美国金融改革推进、金融产品多元化,加上个人资产增加、财务投资需求增加。

供给端和需求端两端推进,理财行业兴起。对于个人理财,主看供给端的产品:比如股票、基金、债券、保险、黄金等资产,住房贷款、消费信贷等负债产品。

当下,国内也在供给端与需求端双向促进,推动理财市场发展的进程。

二、理财教育教什么

2.1 理财教育 ≠ 理财产品推荐与售卖

“如何购买理财产品”≠ 理财教育的全部。理财覆盖个人财务的所有范畴,从流程来看,包括:

- 评估个人财务总体情况,资产与负债;

- 制定理财的长短期目标;

- 做出理财计划、落实计划;

- 以及后续的跟进与重新评估。

从管理标的来看,涵盖:收入、支出、资产、负债、投资、保险等等。

与之对应的是,“理财教育”:覆盖“理财流程”以及管理目标,目标是提升每个环节的认知、管理与决策能力。

“购买理财产品”仅是理财的一部分行为。“如何选购理财产品”因而也只是“理财教育”时可能存在的一部分。而且,这里强调的是如何选购的原则“知识传输”,而不是“理财产品”的推销。

2.2 理财与财商的关系

理财和财商(Financial Quotient))常被同时提及。“财商”首次被提出,在1990s,日裔美国人《富爸爸,穷爸爸》一书推出后,“符合时下大众对财富的追求意识”,因而“风靡美国”。随之被应用的是:“富爸爸”提倡的“财商”,要懂得如何管理财富、使财富增值,而不只是“埋头兢兢业业稳定工作以维生”。

财商更多是“驾驭”操作行为的能力(包括认知、投资理财行为与管理)。事实上,在接受“理财”相关教育的时候,最主要的目的是:提高“财商”、具备作出越来越优的“理财”决策能力。然后进行“理财”行为下,获得预期更优收益。

2.3 当下“理财教育”如何?

理财教育“有记录”的起源,可以回到1920s,美国经济学教授对“消费经济学”、“家庭经济学”做了早期论文研究,直到1990s,美国的本科和研究生教学中,开始提供包括个人理财相关的金融课程。

后来,美国仍在不断加强“理财、金融”的教学:不限于大学阶段,还有k12学习阶段,加入理财经济学相关课程。2015年,美国50个州中有17个要求高中生在毕业前学习个人理财。目前仅剩5个州没有覆盖理财教育(美国有50个州+1个特区)。这是由美国相关政府、学术界与协会推动层面的进展。

在中国,相对而言,校内“理财”教育暂没有如此普及。尤其是上一代学生、当下在职场、具备财产盈余的人们。在进行实际“理财”操作时,为降低风险、提高决策能力,不乏希望找到合适的学习产品。

这个教育需求,推动了市场化的“理财教育”服务商发展。比如“长投学堂、小帮规划、简七理财、十倍学堂”等等,他们中有用户数“快速增长”、营收过亿,也有在一级市场完成亿元级别融资。这是上一个十年、二十年很难想象到的:大众化理财教育学习的需求,能支撑起相应体量的公司。

事实上,也是在我们得知,某此前处于平稳发展的早期理财教育公司,疫情期间及至今,营收“仍在快速增长、扩招员工”。才触发了此次“理财教育”品类的分享。在经济相对“下行”的时期,人们提高了“理财增值”的意识与需求,也推动了“理财”学习的消费。

具体到产品服务模式,与其他职场技能教育相似:理财教育有线上录播课、线下训练营等,客单价多在在99元至千元区间。教学的内容,一种是上面提到的“财商”本身,理解个人财务、资产负债,教授理财与投资的基本知识观念。另一种是相对单价较高,且侧重于某一类“投资产品”,比如股票、基金、保险品类的“进阶”体系内容。

2.4 下一阶段如何?

有两个基础趋势特征,一是目标用户向低龄化普及、受众覆盖更广泛。

比如在美国,更早之前就有面向k12阶段的“金融、理财”相关课程(在公立学校、市场化的学习网站)。

在中国,近年包括广州等地区推出了面向k12学生的财商教育试点计划,市场化的教育产品中,也有往“少儿、青少年”财商教育品类的延展。

二是专业化,将鱼龙混杂的“杂”去除。上一代鱼龙混杂的“理财教育”市场,数万家“理财工作室”,不乏动机不良、“纯粹钓鱼”者。并因此“误导”了入门“理财教育”的个人。当下,新一代以“知识、技能”为导向的教育产品,正成为新的选择。

更具体的产品落地和需求,欢迎一线读者朋友与我们分享、探讨。

作者:何沛宽;微信公众号:在线edu指南汇(ID:zaixianEdu2020)主看在线教育,关注有价值的产品与服务模式,务实的经营方法与工具,以及创业者认知。

本文由 @在线edu指南汇 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自Unsplash,基于CC0协议。

- 目前还没评论,等你发挥!