起点课堂会员权益

起点课堂会员权益跃过“虚假繁荣”的三足鼎立,流量模式才是二手平台“精准深耕”的必杀技

编辑导语:近年来,随着中国二手物品市场的不断扩大,线上线下的二手交易平台迅速崛起,交易手机、服装、书籍等多种二手物品APP接连出现,并且深受大众的欢迎。大家一定听说或者使用过阿里巴巴旗下的“闲鱼”交易平台,也一定看到过各大商场林立的“爱回收”电子产品回收平台,在如此激烈的竞争下,究竟什么才是二手平台杀出重围的必杀技呢?

“其实大家都知道,咱们做二手手机生意的商家非常辛苦,我看很多深圳同行的作息都是颠倒的。”

在2020年的一次活动中,转转集团CEO黄炜向商户“倾诉”行业的苦恼。这句话透露出一个现象——二手闲置市场中,传统市场粗犷的经营方式,利润率越来越低下,在这个行业中逐渐“失灵”。

根据艾媒咨询预测,2020年中国在线二手交易用户规模达到1.82亿人次,接近2亿人次。

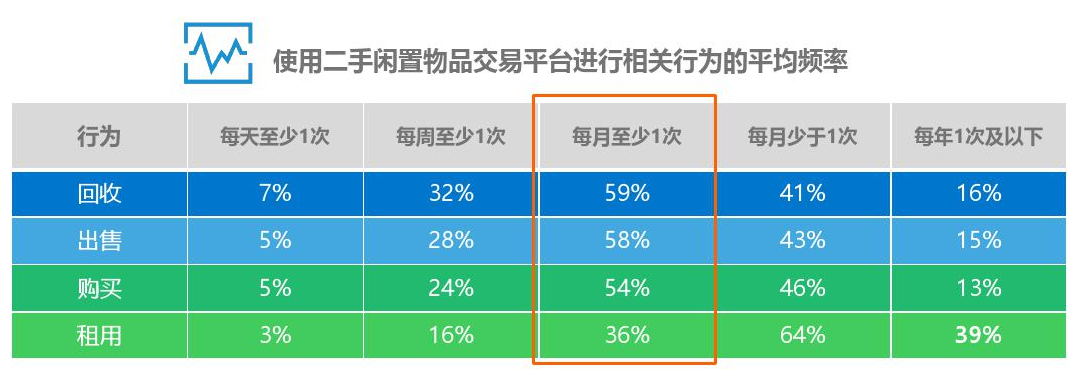

《二手经济下的用户观察报告》也显示,目前线上二手买卖渠道用户主要为18岁到34岁的年轻人,九成用户每月至少交易一次,24%的用户平均每季度会进行一次二手手机交易。

无论从哪个视角来看,在经历了5年爆发式增长后,二手市场的培育阶段基本完成,各大平台将要面临的将是最关键、最残酷、最硬核的攻防战。

如何以战略模式为武器,挖起宽宽的护城河,成为最终为王的那个“剩者”,将是整个行业都应该思考的问题。

一、闲鱼一根筋,转转兜兜转,爱回收站岗,二手闲置催生三大赢家

长久以来,闲鱼、转转、爱回收被誉为二手交易三强鼎立。在探寻趋势之前,可以大致看一下它们的发展路径以及积累的优势。

二手平台主流的模式可以分为C2C、C2B、C2B2C三种,闲鱼特别“执著”于C2C模式,其余各大平台则是后两种,甚至是尝试更小众的模式。

但是,在目前三强鼎立的格局之中,它们形成的“特质”也不一样。

1. 闲鱼“一根筋”

2014年6月28日,一只“闲鱼”在阿里西溪园区的茶水间诞生;6年后这只“闲鱼”GMV突破2000亿元,同比增长100%,每天在线卖家数超过3000万人。

闲鱼创立的初衷是让“闲置物品游起来”,直接目的是为了使阿里整个电商生态更完善,让C2C交易有地方去。

2016年5月,阿里宣布旗下“闲鱼”和“拍卖”业务合并后,阿里给了闲鱼1亿元办“鱼塘”,便开始了对社区的深耕,运营目的向流量留存转变。

虽然在C2C模式下滋生了众多灰色产业,一度被舆论猛批,但是瑕不掩瑜,即便“闲鱼优品”这种B2C栏目,也只是给用户多提供一个选择,将C2C一路狂奔的成果留住,完善自己的流量池。

2. 转转“兜兜转”

转转诞生有一个重要的背景——58一站式平台的策略失败,于是转向了垂直领域,在此情况下孵化了4个独角兽,再加上安居客、赶集、英才等网站,大致就是集团下面的各个子业务独立自己干。

以58的全家桶模式来做平台,转转一开始在C2C全品类上与闲鱼争夺流量,但是闲鱼压根就没打算从C2C上赚钱,走的又是轻资产模式,于是久耗之下转转逐渐落于下风,又转向了C2B2C模式。

C2B2C既要求平台提供鉴定服务,直接介入了用户之间的交易流程,又得把后端质检及运营能力建立起来。以验机为例,门店质检、同城上门服务、物流保障等一系列改善用户体验的服务都是有必要的。

再加上,它在家电家居、服装衣帽、文体户外、图像影音等二十多个品类上都有布局,而二手商品都是非标品,必须要求它在每一个垂直赛道都足够专业。

而恰恰在这些垂直领域中,早已经有了爱回收、毒、NICE、孔夫子、多爪鱼、寺库、蜂鸟等众多平台。

或许是因为这些原因导致了转转在C2B2C领域上不如人意,转转又开辟了C2C、B2C、B2B、C2B、C2B2C在内的多种业务模式,以完善自己的产业链和用户生态,但是收效甚微。

当然,这一系列的举措也给转转的流量获取带来了一些帮助,特别是在投资人眼里的估值,持续的新故事和新动作尤其诱人。

3. 爱回收“站岗”

相比于闲鱼和转转,爱回收稍显特别一些,因为它一直都在耕耘3C领域的二手市场,尤其是合并京东旗下的“拍拍”之后,在3C领域难逢对手。

2016年,“京东到家”与“达达”合并,京东将自己的本地生活服务半条命交到了达达的手里。本质上,爱回收合并了“拍拍”也是一样,它承接的是京东在3C业务上的延伸,被寄予了厚望。

众所周知,3C领域是二手闲置交易里最“肥嫩”的一块,也相对更容易标准化。

根据公开数据,爱回收目前已经在全国数十个城市建立超过700家门店,线上与线下的流量比为4:6,通过与京东商城、手机厂商、商店门店的场景结合,最大限度解决了信任黑洞问题。

所以也有人说,闲鱼和转转是二手交易市场中的“安卓”,那么爱回收就是“IOS”。

当然,它的缺点也同样明显,因为爱回收“线上+线下”的场景模式中,建立的是一种持久且高精度的流量入口,而这种模式的特点就是一步一个脚印,寄希望于日积月累的复利效应,需要五年如一日的“站岗”,难以一下子火爆。

二、流量进入“精准深耕”时代,一山只能容下二虎

前面我们就说了,渡过普及阶段的二手闲置交易市场,平台的竞争力在于模式的选择,而模式之间的差异,决定性因素就是流量的获取方式。

我们看到,“流量获取”在这个行业变得越来越重要。

在之前的几年,各大平台都是粗暴的从各个流量入口获取用户,堆高DUA和GMV等数据。这种以广告、补贴等方式获取而来的流量极为粗糙,虽然造就了二手平台的“繁荣”,但是效率极为低下,且损害消费者体验。

所以,从前广撒网式的流量“虚假繁荣”,一定会被“精准深耕”所替代。这就类似于新零售,以前凭经验获客和营销,浪费流量又浪费人力,现在的趋势则是积累大数据,用数字化工具进行精准的流量分析。

在流量获取和利用上,二手平台可以分为两类——一种是闲鱼和爱回收这种背靠电商的平台,它们在流量获取、信息筛选、产业链加持上具有天然优势;一种是转转、孔夫子、多抓鱼等平台,流量主要依靠采买模式生存。

先说闲鱼,2016年马云在亚布力论坛上说,腾讯在做社交,而阿里要做社区。

自此,闲鱼也被看作是阿里在社区梦想上的落地产品。闲鱼创始人谌伟业说过,如果是正儿八经卖二手货,(阿里)不需要干这件事,因为淘宝都干完了。

当前,闲鱼用户早已破了2亿,有阿里在后面背书,谌伟业已经将目标放到了6-7亿,而且因为是给天猫剁手党一颗后悔药,它不急着赚钱,不仅不需要外部导流,相反还能给淘宝和天猫导流。

爱回收也不太为流量发愁,京东、厂商的独家线上渠道,全国数十个城市700+门店,线上与线下的流量比为4:6,这些数据已经证明它找到了一个稳定的流量模式,而且由于是场景驱动的流量,所以相对来说流量的质量更高更精准。

三强鼎立中,只有转转是采买模式。

不是说流量采买模式不好,它毕竟支撑了很多中小垂直平台的生存,但在“精准深耕”时代,这种粗犷式的采买模式就像是扛着鸟枪土炮,去打一场现代化战争。

1. 首先:流量采买对象不足

互联网的流量入口很多,小到一个个广告联盟网页,大到百度和微信,每日的流量都是数亿级别的。

但是,适配二手交易的渠道入口却不足,电商发展到今天已经高度垂直化,APP和小程序囊括了99%的订单,二手电商是一手新品的延伸,这种长尾商品在获取流量的时候一定不能单打独斗。

举个例子:大家在浏览网页的时候经常看到各种商品或加盟广告,有多少人去点开?可以几百万的点击中,能成交一单就不错了。二手商品的附加值更低,利润更低,这种高昂的开支是注定行不通。

相比于闲鱼和爱回收,流量采买缺少一个优质且固定的入口,无法争对特定人群推广,天然的弱一筹。

2. 其次:58和腾讯心有余而力不足

腾讯是58的大股东,58把微信九宫格的入口给了转转,但尴尬的是,无论是58还是腾讯都没有电商业务,只能依靠泛流量支持转转做流量型业务,没法深度切入交易,这给服务和信任问题带来了无法化解的矛盾。

而且前面我们也说了,58旗下有多个垂直平台,如果转转无法在业务增长上带给上面期待,能在九宫格待多久还是一个未知数。

3. 最后:采买模式质量低下且价格昂贵,性价比太低

采买模式下,第三方平台提供的仅仅是流量,无法提供背后的供应链能力,如此一来流量溢价就会大幅度降低。

以母公司58为例,本身就是口碑和平台监管下滑,导致流量变得低价值,这种流量对于有“信任黑洞”压力的二手平台来说,并不是一件好事。

转转也希望在这一方面弥补,比如成立“采货侠”丰富供应链,但这本身就是一种额外的支出。就拿腾讯的流量来说,2018年黄铮接受《财新》杂志采访,提到与腾讯的关系时说:(你以为腾讯的流量便宜),腾讯的流量不便宜啊。

无论是长久的口碑积累还是专业垂直能力,采买模式都不是一个好选择,尤其是“精准深耕”趋势愈发明显的时候,这种模式下很容易丧失竞争力。

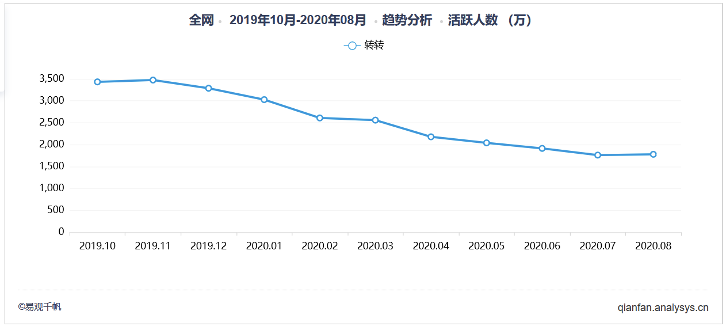

根据易观千帆的数据,转转2019年10月~2020年8月活跃用户逐步走低,也从侧面验证这一情况。

转转是这样,其余的垂直分类平台也是如此。

三、“花盆效应”更加明显,二手平台终局已经不远

2018年,共享单车出现倒闭潮,摩拜、ofo等独角兽成为轰然四散,而哈啰单车却在部分地区实现了盈利,并成功笑到了2020年。

哈啰崛起的很大一部分原因,是因为背靠阿里,在二线城市稳扎稳打,去做难而确定的事,相比起粗犷资本和流量催化出来的摩拜和ofo,流量来源更稳定,而且由于哈啰是阿里本地生活的一部分,所以支撑性也更强。

二手市场也是一样,以利润最大的二手手机为例,由于新品手机的出货量趋于平缓,所以接下来更强调平台本身的能力,场景、流量获取、供应链的作用更加凸出。

当潮水退去的时候,裸泳的人会很难受。当前,二手市场已经进入生态学中的“花盆效应”。

花盆是一个半自然半人工人工化的小生境,它有三个特点:一是生命养料严重缺乏,二是人工介入会比野生长得更好,三是一旦离开了人工照料,就会迅速的枯萎。

在二手市场中,平台本身的资源和优势就是花盆的养料,流量获取就是人工介入,而流量模式,就决定了它是否有枯萎的危险。

闲鱼、爱回收、转转都要遵循这一规律。

从目前来看,三大平台中:

闲鱼背后有阿里,有鱼塘社区文化;爱回收背后有京东,有线上线下场景能力;转转最“中庸”,它本身没有二手生态优势(生命养料缺乏),背后是微信九宫格和58集团(有人工介入培养),但是流量采买模式的缺陷又限制了它的自生长能力(离开精心照料)。

互联网最怕中庸,转转会比诸多小平台要好,但是在“花盆效应”之下,如何寻找流量与KPI之间的平衡,摆脱流量采买模式,是急需要解决的问题。

否则,下盘不稳,三足鼎立只是“虚假繁荣”下的表象,二手电商的终局战场上,积弊必将爆发。

#专栏作家#

师天浩,微信公众号:shitianhao01,人人都是产品经理专栏作家。科技自媒体人,曾就职于博客中国、互联网实验室、百度等公司,曾在《南方都市报》《计算机应用文摘》等报纸杂志刊文。

本文原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自 Pexels,基于 CC0 协议

- 目前还没评论,等你发挥!