起点课堂会员权益

起点课堂会员权益马云:如果银行不改变,我们就改变银行

如果银行不改变,我们就改变银行。马云(微博)8年前的这句话,是如此的掷地有声。

自10月12日起,支付宝将对提现收取0.1%的手续费,每人仅有累计2万元的免费提现额度。这意味着,免费提现服务将正式终结,而此前微信支付也对提现予以收费,第三方支付开始进入收费时代。

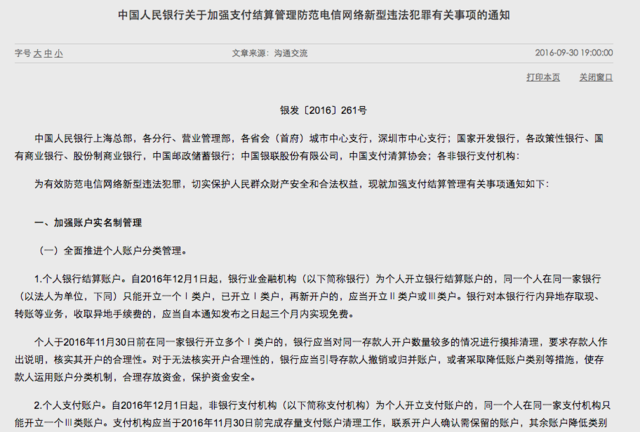

与之形成鲜明对比的是,就在9月30日,央行下发了《中国人民银行关于加强支付结算管理防范电信网络新型违法犯罪有关事项的通知》,《通知》要求各大银行对本银行行内异地存取现、转账等业务,收取异地手续费的,应当自本通知发布之日起三个月内实现免费。

《通知》中以下两条规定对第三方支付影响较大:

自12月1日起,非银行支付机构为个人开立支付账户的,同一个人在同一家支付机构只能开立一个全功能支付账户。也就是说,以后每个人只能拥有一个全功能支付宝账户,多余的账户将在11月30日之前被清理。

自12月1日起,支付机构在为单位和个人开立支付账户时,应当与单位和个人签订协议,约定支付账户与支付账户、支付账户与银行账户之间的日累计转账限额和笔数,超出限额和笔数的,不得再办理转账业务。这对日交易笔数诸多的第三方支付影响较大。

如果银行不改变,我们就改变银行。

马云(微博)8年前的这句话,是如此的掷地有声。支付宝在与银行的竞争中,的确曾多次占得上风,并赢得亿万用户的支持,并在某种程度上逼迫银行进行改变,但最终以支付宝等为代表的第三方支付,由于无法承担银行对第三方支付账户充值时收取的高额手续费,不得不对银行的收费政策做出妥协,开始在用户侧由免费转为收费。

实际上,支付宝和微信支付一直都在向商业银行争取免费权益,以使得普通用户将自己的银行账户余额充值到第三方支付账户时能够免费,但最终也没能取得实质性进展,商业银行不可能轻易丢掉收费这块蛋糕。

随着支付宝和微信支付提现由免费转为收费,而银行异地存取和转账由收费变为免费,银行与第三方支付的两极分化正在被打破,至少在转账和提现等方面,第三方支付的优势已不再。

支付宝从野蛮生长到抢地盘

2013年底,支付宝因淘宝网网络购物担保交易而诞生。商业银行由于效率低下、乱收费现象严重,饱受用户诟病已久,直到支付宝的出现,才在某种程度上改变了转账收手续费、到账时间慢等难题。

最初的十年,支付宝野蛮生长,相继推出水电煤生活缴费、信用卡快捷支付等基础服务,直到2011年,支付宝才正式拿到支付牌照。这十年,尽管支付宝与商业银行在合作中也存在一定的竞争,但总体仍是相安无事,井水不犯河水。

但2013年6月,余额宝诞生,其年化收益颇高,甚至一度高过银行定期,这直接影响着银行赖以生存的存款业务这一根基,这下银行自然不干了,五大银行开始封杀余额宝,纷纷下调银行卡快捷支付转入余额宝的额度,每日单笔不超过1万元。马云一度为此发文质问谁给银行这样的权力,他还被《华尔街日报》曝出 “五大银行想扼杀我”的惊人之语,随后马云本人又进行了辟谣。

这场闹剧最终以余额宝难以持续维持很高的年化收益而结束。如今,余额宝年化收益一直处于2.3%左右,仅比银行定期存款利率略高,这对银行已经不能构成实质性威胁,余额宝与银行的矛盾也不再是矛盾。

银行正在夺回失去的领地

尽管余额宝的威胁不再,但如果上亿用户的支付宝或微信支付账户上都躺着大量现金,就意味着支付宝或微信手中掌握着巨额存款,有存款就可以对外放款,一旦有了这两项业务,支付宝或微信支付也就等同于银行了。

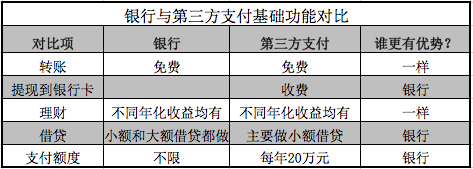

不过,今年7月1日正式实施的《非银行支付机构网络支付业务管理办法》已经堵死了这条路,可以说第三方支付可以做的事情已经变得越来越少。《办法》规定余额付款限额每年累计20万元,也就是说,用户通过账户余额网上购物、充值、发红包或转账给好友每年只有20万的支付额度,一旦提前用完,当年剩下的时间内将不能再使用余额支付,后续只能直接绑定银行卡支付。

办法》明确定位了第三方支付的职能,即“支付通道”,而不是让其拓展业务吸收存款,然后再自己发展出一个“银行”。

尽管蚂蚁金服主导的网商银行和腾讯主导的微众银行也都拿到银行牌照,但二者均服务长尾客户,不做大额借款,避免与商业银行产生正面冲突。

与之相比,传统商业银行正在一步一步收回失地。除了余额支付20万限额将大大降低支付宝余额支付的占比以及大大增加银行快捷支付的占比以外,去年7月出台的《关于促进互联网金融健康发展的指导意见》也规定第三方支付不能做P2P存管,只有银行业金融机构才能走资金存管,此前曾为P2P做资金托管的第三方支付的这一业务因此停止。

银行抢夺第三方支付的蛋糕并非主要依赖于政策划清各自的界线,也因为移动互联网的冲击,银行自身开始苏醒,并进行了一系列与时俱进的改革。

今年2月25日,工农中建交五大银行联合宣布对手机银行转账进行免收手续费的决定。实际上,银行做出这样的决定并不容易。有统计显示,2015年客户通过工商银行手机银行完成的转账汇款交易笔数达2.18亿,交易金额近5万亿元。即使以平均每笔交易收取5元手续费计算,工行每年也少赚了10亿元以上。

银行也在慢慢适应移动互联网的节奏。当网商银行的网商贷和微众银行的微粒贷可实现线上审批、快速放款之后,商业银行也纷纷试水纯线上借贷产品,而招行的“闪电贷”专门针对手机用户放款,更是诞生于微粒贷和网商贷之前。

银行与第三方支付各有优势

如今,无论是在转账、理财(存款),还是在借贷方面,银行系的整体实力已经不弱于第三方支付。

而在品牌信任度上,银行系比互联网公司也更具有优势。根据企鹅智库最新调研数据显示,人们对于知名互联网公司的信任排名第三,相对而言,银行金融机构和政府机关是更受信任的平台。

只是,目前还没有、未来也很难出现一家可以通吃全民的商业银行,就像苹果有众多iPhone用户也很难让Apple Pay在全球流行起来一样,因为还有更多的人不用iPhone,同时iPhone用户将下一部手机改换成安卓的成本极低。

由于二维码扫码支付方便快捷,在支付便捷性方面,手机银行支付仍不如微信和支付宝。尤其在线下小额支付领域,微信支付和支付宝已经得到广泛认可,占据了很高的市场份额,而银行即便与银联和Apple Pay等进行合作,也依然难以撼动微信和支付宝地位。

作者:王潘

来源:http://www.sootoo.com/content/666984.shtml

本文来源于人人都是产品经理合作媒体@速途网,作者@王潘

- 目前还没评论,等你发挥!