起点课堂会员权益

起点课堂会员权益社区团购行业观察:当前渠道端情况分析

导语:社区团购赛道的竞争已经愈演愈烈,近日,京东斥资7亿美元投资社区团购头部平台兴盛优选,更是给这个行业又添了一把火;那么在这纷争的背后,作为行业核心关键点的渠道,又有哪些现状和痛点值得进一步关注和思考呢?

一、社区团购渠道的作用

1. 连接平台和用户的桥梁

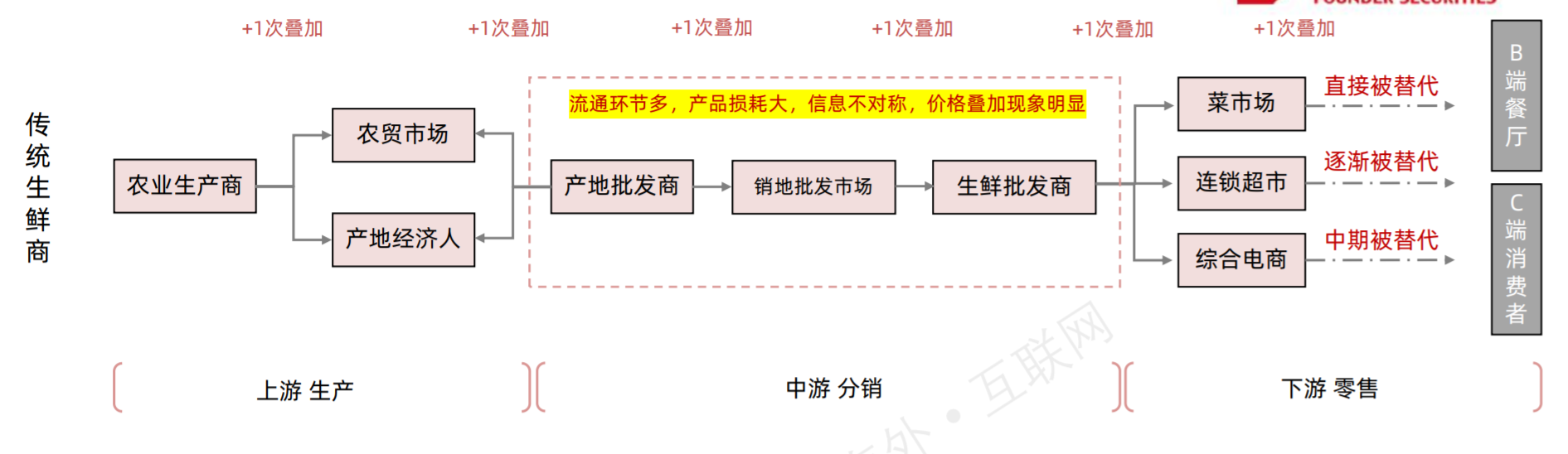

下图是在传统生鲜模式下,产品从上游生产,到下游零售的一个全链路过程,产品到最后终端用户手上已经加价了6次,价格相较最初成本至少上浮了40%以上。

(资料来源:方正证券)

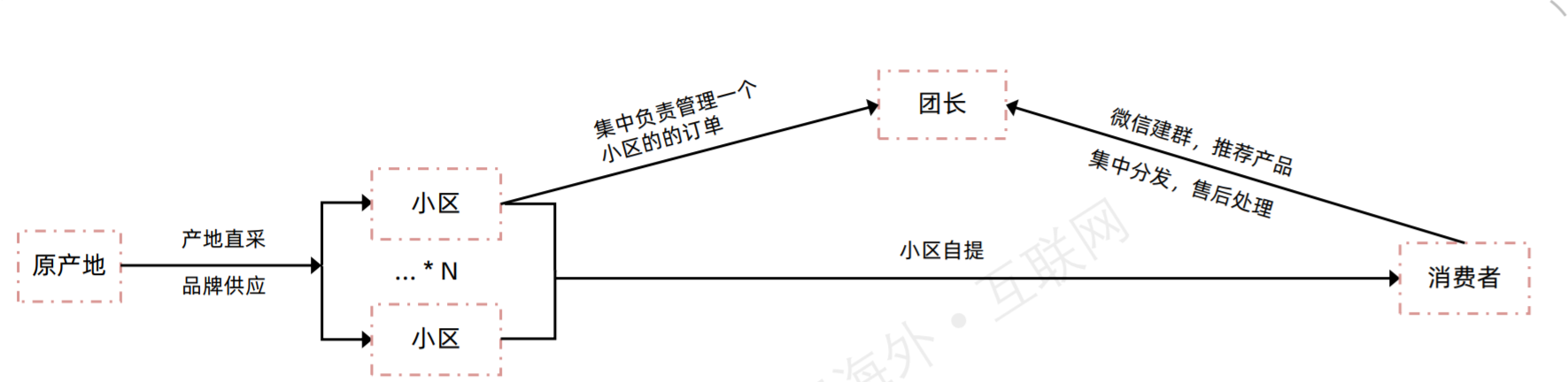

而在下图的社区团购模式中,团购平台从上游供应商处拿货,到最终给到用户手上,中间只经历了3次加价;中间环节的缩短使得终端价格相较上面的模式大为下降;而团长在这个过程当中,起到的是一个连接平台和用户的桥梁作用。

(资料来源:方正证券)

2. 利用团长社群私域流量,降低获客成本

讲到社区团购模式的一个优势,其中很重要的一个点便是相较传统电商动辄几十甚至上百的首单获客成本,社区团购基于团长在自己社群的信任背书,首单获客成本会比较低,一般就几元,比传统电商要低得多。

(资料来源:方正证券)

3. 提供线下的自提站点

在第一个价值缩短中间加价环节中,平台可以不依赖团长,直接触达用户吗?

当然可以,但是需要考虑两个因素:

- 平台本身自带一定流量,对于团长的私域流量依赖不强;

- 平台可以承受每单的履约成本在一个较高水平;

比如下图中:

美团和拼多多在他们app的首页都给自家的社区团购开了个入口,对于他们这样的互联网巨头来说,肯定不缺流量;那为什么他们不能像叮咚买菜或者每日优鲜一样,直接送货到家,而是还和团长合作,能省下这10%左右的佣金不香吗?

这里面,主要就是第二个问题,每单的履约成本——生鲜本身的毛利是很低的,一般也就在20%-30%左右,导致商品的客单价普遍较低;而如果是直接走到家模式,每件的履约成本占比会比较高,而这些大佬们是怎么做的呢?

以美团为例,他们会在小区附近疯狂开点:

这么做对团长而言并不是有利的,因为小区用户是同一批,小区附近有这么多站点意味着区域竞争激烈,但对于平台而言:

1)可以通过这种方式,提高站点对于小区的用户覆盖度

以一个小区1000户家庭来算,则一个小区的常住人口在2000人左右,如果是单站点模式,一个社群一般的群人数在200左右,这样对于小区的用户覆盖面只有10%,占比较低;而这种单小区多开的模式,虽然很多团长的用户会有重合,但是整体的用户覆盖面占比是提高的。

2)可以从这些站点中,培育和挑选具备潜力和能力的团长

单小区只开一个,可能部分站点会存在团长“站着茅坑不拉屎”的情况,这样就要在该区域重新找站点;而多开的方式,可以在小区周围先布网,然后从中挑选出好的团长进行进一步培育,也不耽误整体的业务发展节奏。

3)可以最大程度摊销履约成本

传统电商或者是生鲜电商的到家模式,由于是直接配送到用户手上,单用户履约成本没法摊销;比如传统电商,全国通票首重是3元一票,一个用户是这个价,10个用户还是这个价;像每日优鲜、叮咚买菜这样的到家模式也是这样,平台和用户的履约成本是单对单的。

而对于社区团购这种站点自提模式,通常一个站点的成本是固定的,一般会在20-30元之间,而且这个成本会随着区域站点密度的提高而进一步降低。

单站点每次团的付费用户,正常情况下会在10人左右,这样摊到每个付费用户的履约成本相较到家模式,就大为下降了;社群付费用户越多,单用户的履约成本就越低,从社区团购的财务模型上讲也越有利。

所以基于以上三点,团长对于社区团购平台而言是一个非常关键的因素。

二、社区团购渠道的画像

(资料来源:方正证券)

上图是由方正证券整理的一个团长画像区间图,和笔者在实操过程中接触的比例大致相同;其中,社区便利店的比例是最高的,达到了70%左右,其他的占到30%。

那么平台在选择渠道画像的时候,为什么优先会考虑社区便利店呢?

1. 团长主业契合度高

除了宝妈,其他渠道一般都会把社区团购当成自己的一个副业来做,便利店和驿站一般在小区周边都有;相较奶粉、母婴店等,它们的站点覆盖面是够的,但便利店相较驿站最核心的一个优势就是它也是卖货的,只是便利店是线下,社区团购是在线上。

但作为带货人团长(一般都是店长或者店员),做得事情却是差不多的,就是卖出更多的货,所以社区团购的属性和团长主业的契合度较高,团长配合的意愿度和重视度也就高了。

而驿站呢,它主要做得是包裹的收揽、寄件等,社区团购和团长主业的契合度较低,尤其是碰到一些双十一、双十二,很多驿站都是明令禁止站长做社区团购业务的,所以团长对于这块的配合度较低。

2. 团长的稳定性高

要做好带货,一方面是团长要愿意配合,另一方面也是团长需要有一定时间;平时群里的一些素材宣发,客户沟通,主要也是团长在进行,如果没有一定的时间精力做社群运营是很难有产出的。

而宝妈从时间上来说相对宽裕,所以很多宝妈也是团长的主力人群;但是宝妈相较便利店,稳定性没有便利店来得高,一般小区门口的便利店,不会说倒闭就倒闭;但是宝妈这边可能会因为各种各样的情况,说不做就不做了。

3. 站点存储条件较好

很多生鲜产品本身是有一定的存储条件要求的,或冷藏或冷冻,便利店本身有个具体的线下门店,且有一定的存储空间;这种仓店一体的自提点,对于到货产品的存放能够起到一个比较稳定的支撑,产品不容易因为存放问题发生变质而影响用户体验。

而宝妈她们往往是把自己的地下室或者是家里房间作为一个小仓库,其他店面本身存储条件较为有限,在产品存放上,没有便利店优势来得明显。

三、社区团购渠道的痛点及难点

说到渠道最大的痛点及难点,就是在渠道的稳定性及忠诚度上了:

- 对于头部团长,他们是各个平台争相去挖得群体,不会只在某个平台做;

- 对于更多的中腰部团长,如何提高他们的收入,从而提高他们对于社区团购业务的重视度和配合度;

目前行业里面,一般中腰部团长一次团的团效在200元左右,这样一个月按照26次开团:

月收入=200*26*10%=520元

年收入=520*12=6240元

这个收入,长期来说,对团长的动力以及稳定性都会有一定的影响,团长对于平台是有一定价值;但是团长对于平台的价值却不是排他的,而基于稳定性和忠诚度,目前各平台更多的还是从团长的收入端来解决。

1. 团长激励

目前团长的佣金大多都是按照8-12%的比例来的,直接提佣金比例虽然是一个见效最快的方式,但肯定不是一个很好的措施;因为这样变向的就会把整个公司的成本给抬高了,所以不同平台会根据团长在自己平台贡献值的大小,给予一定的平台奖励。

2. 团长裂变

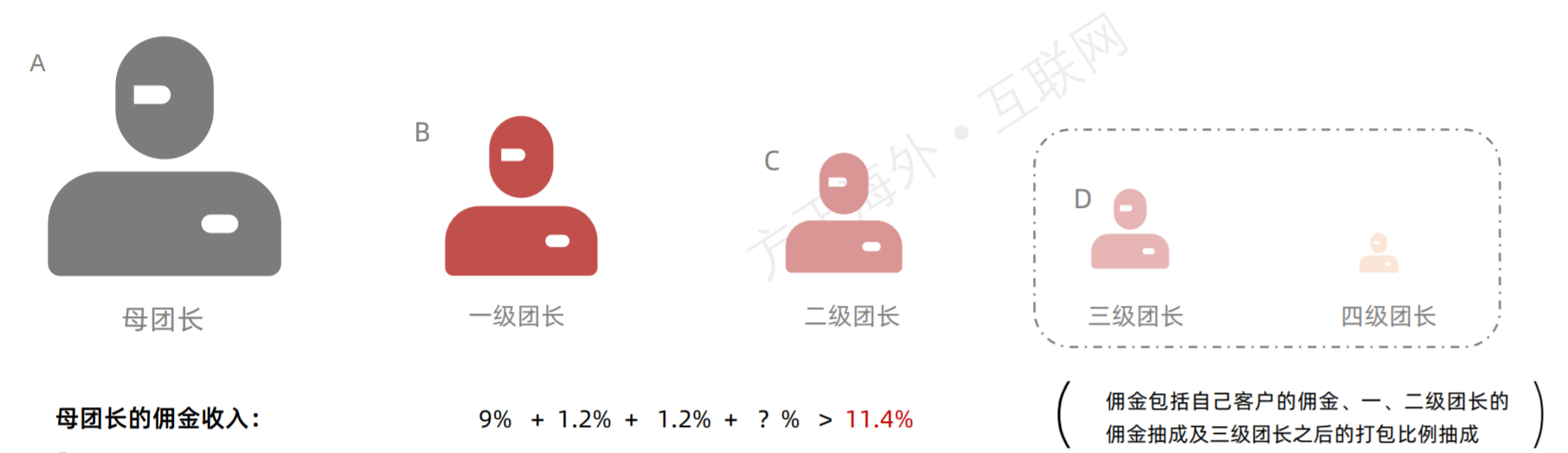

这个模式就比较类似于之前社交电商的分佣模式了,团长除了拿到他自己这一层级的,也可以拿到他下面层级的佣金;一方面这样提高了团长自身的收入,另外这样上下级的利益绑定都在一个平台上,也变向提高了团长换其他平台的成本;除非他把整个利益链的团长都换过去,而其他平台刚好也有这样的分佣政策,这里以兴盛为例。

(资料来源:方正证券)

兴盛在团长裂变上,首先把芙蓉兴盛超市的店主当平台的团长,成立第一批母团长,然后在这一批最牢固的实体店主的基础上,通过分销裂变的方法拓展团长规模;将团长分为母团长、一级,二级,三级团长,母团长A可以获得一级团长B和二级团长C的佣金抽成(共两个层级),抽成的比率在1.2%;同时二级团长之后的团长群体会打包一个比率分给母团长,招募的订单越多,收益也越多,且团长还可以升级等级。

最后这种激励的模式,让老团长有动力发展新团长,且新团长也会为了订单收益不断提高等级,形成良性竞争;当然凡是都有他的两面性,这种模式在带来团长激励的同时,潜在的风险就是可能会被界定成“涉传”;当然这种风险在具体业务中,也有具体操作方式进行规避。

3. 团长自建

和前面两种式直接提高团长收入的方式不同,团长自建主要是平台从团长的稳定性出发来解决因团长流失而造成的潜在风险;一些平台在渠道搭建上,也会采用自建渠道的方式,通过帮意向团长建立社群来建起起平台和团长的粘性。

当然和社会团长不同,自建团长的群主一般都是由平台方自己担任,这样相当于把这部分社群流量都握在平台自己手上,自建渠道由于社群大部分都是新建;且对里面的用户还有一定的习惯培养过程,所以在团效这块,前期会比社会渠道要弱;以400团效作为一个基准线的话,一个新的社会渠道,达到这个标准的时间可能在2-3个月,而对于自建渠道,可能需要4-5个月才能够实现。

总之,在当前这种社区团购的竞争局面下,谁能够和渠道形成更强的绑定关系和粘性,谁就可以在竞争中处于一个有利的地位。

#专栏作家#

柴帽双全,微信公众号:xuweibin999137,人人都是产品经理专栏作家。著名投资人兼连续创业者,会从自身投资以及创业经历,不定期输出各类行业研究。

本文原创发布于人人都是产品经理,未经许可,禁止转载

题图来自Unsplash,基于CC0协议

学习收藏了,今天就当一回课代表吧。搭建私域流量运营,当然必须要有工具。给大家推荐一款由【人人都是产品经理】【起点课堂】旗下独立研发的私域流量运营工具——粮仓·企微管家。粮仓·企微管家是一款基于企业微信的一款营销型SCRM系统。集裂变获客、留存促活、销售变现、客户管理于一体的私域增长闭环系统。覆盖企业客户运营的生命周期,助力企业私域流量运营,提升售前/售后服务能力。还可以免费开始使用哦~ http://996.pm/M0A06

学习了