起点课堂会员权益

起点课堂会员权益从陌生人社交的25年发展史来看看荷尔蒙生意的“命运签”

编辑导读:随着互联网技术发展,陌生人社交用户总量和需求持续增长。尽管异性社交产品多种多样,但是很少有人会在这样的产品中寻找一段长期关系。这是为什么呢?本文作者梳理了陌生人社交发展的25年变化,一起来看看吧。

从1995年开始,互联网技术的迭代更新深刻地影响着陌生人社交产品发展,进而改变了商业模式。在整个陌生人社交领域中,衍生出了UGC和PGC两种不同的用户交互平台。如OKCupid、Plenty of fish、Tinder、陌陌(无直播)、Bumble、探探(无直播)等会员制付费模式为UGC平台,如9158、51.com、六间房、Bigo、Uplive、PP约玩等秀场打赏、1v1付费模式为PGC平台。

如今,在互联网高速进程中,产生了如此多样化的异性社交产品,有一个最直观的感受是:

还有女孩会去Tinder、陌陌这类平台上寻找一段长期关系吗?

答案肯定是否定的。

那为什么会出现这样的现象?背后的主要原因是什么?这种现象未来还会不会发生?

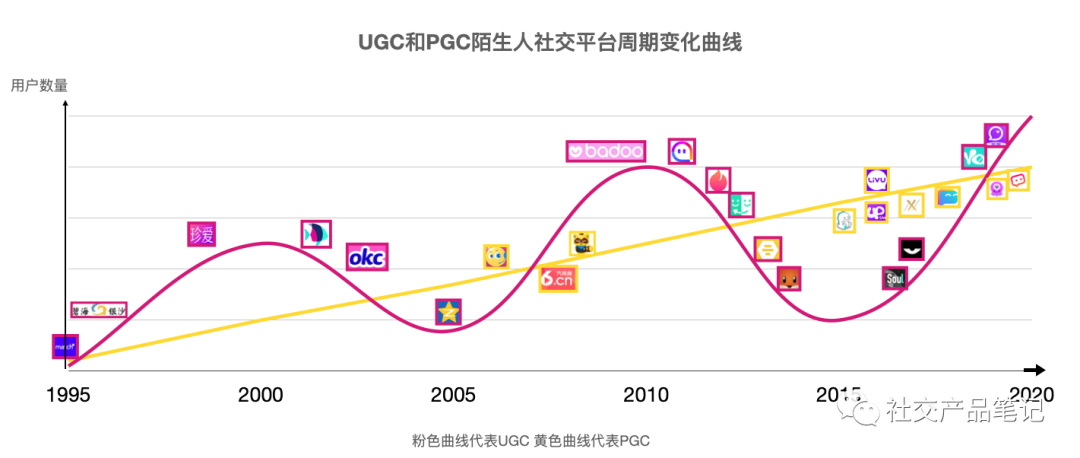

短短的20多年互联网异性社交演进,有无数平台倒下和崛起,周而复始,往复循环。我绘制了一张UGC和PGC陌生人社交平台的周期变化曲线,如下:

- 随着互联网技术发展,陌生人社交用户总量和需求持续增长。

- UGC和PGC平台的产品形态、商业模式都在朝多样化发展。

- UGC平台呈周期性大幅波动递增规律:平台生命周期较短,波动大,用户积累快,消失也快。

- PGC平台呈稳健增长趋势:平台生命周期较长,波动小,用户积累慢,消失也慢。

本文将解答2个问题:

为什么UGC平台呈周期性波浪曲线增长?PGC平台持续增长的动力是什么?

01 为什么UGC平台呈周期性波浪曲线增长

1.1 直接原因:效率

在线陌生人社交的概念最早起源于婚恋交友网站Match.com。90年代初,Match.com创始人Gary Kremen购买了一个拥有900名会员的交友服务,这项服务与报纸上的交友人事栏、视频交友和做媒栏目一起控制着当时主流的婚恋市场,但效率非常低。在当时,互联网数据库服务已经开始兴起。Kremen认为如果创建一个私人广告的在线数据库,就能够让人们支付较低的费用获得更加快速地搜索到其他对象,而且也更加保护隐私。于是1993年,Kremen建立了在线个人数据库,1994年购买了Match.com域名,1995年陌生人社交的鼻祖Match上线。

1.1.1 技术提高效率

从Match.com开始,陌生人社交逐渐从线下开始往线上迁移,近20多年的陌生人社交用户一直在持续增长。这其中直接驱动因素是技术(软件和硬件)的兴起,扩大了陌生人社交的覆盖范围,增加了陌生人匹配的广度和深度,提高了匹配效率。从PC时代的主机、ADSL(带宽)、数据库等的快速普及,到移动时代3G、LBS、滤镜等广泛应用,直接影响了陌生人社交产品的发展路径。

近10年直观感受最深的是2010年移动时代出现的LBS(基于位置的服务),就如同陌陌创始人唐岩就曾这样形容陌陌:“当你出差孤独地住在酒店房间时,可以通过LBS发展隔壁有个同样处境的年轻姑娘。”陌陌侧重的是地理位置,给男性用户一种“可快速获得女性”的期许。但这个女孩会与你产生关系吗?

1.1.2 技术不能提高“喜欢”的效率

就如同我在文章开头提出的问题:还有女孩会去Tinder、陌陌上寻找一段长期关系吗?

答案肯定是否定的。为什么会出现这样的现象?究其背后的主要原因,大家给出的答案比较一致——Tinder、陌陌更像是一款约P软件,怎么可能找到男朋友?即便是心仪的对象,可能还会顾虑对方是个“海王”。

如果把问题换成:男孩喜欢去9158、PP约玩这类PGC平台上寻找一段短期关系吗?答案自然是肯定的。

受利益的驱使,PGC平台上的女性主动性高,男性用户匹配到心仪女性的效率更高。

今天,即便已经非常智能的AI、算法,真的可以计算出“谁喜欢谁”吗?显然,感性是很难被量化标注后做相应匹配。互联网把异性社交从线下搬到线上,通过技术在一定程度上提高了异性之间相遇的机率。探探曾发布过一组数据,在滑动行为中,男性用户平均“右滑(喜欢)”60%的人,而女性用户平均只“右滑(喜欢)”6%的人。如此来看,男性得不到喜欢的女性,女性没有找到喜欢的男性,UGC平台反而成为了一个低效工具。

用户在UGC平台上投入的“建立成本关系”巨大,时间和精力成本>金钱成本,再加上平台匹配效率低,最终造成用户流失。

1.2 根本原因:供需关系

技术只是解决了“表面”上的效率问题,深层里是有用户需求作为支撑,这是源于人性的欲望。

1.2.1 男女比例的供需平衡

UGC平台增长的根本动力在于:

1、用户总体需求一直是持续增加的。

2、对于男性来说,欲望的驱动导致永不满足的现状,就会不断尝试各类陌生人社交平台,寻找短期关系。UGC平台为他们提供了一个“自认为能够找到短期关系”的场所。

3、对于女性来说,UGC平台创造了一个又一个“可找到长期关系的梦”。例如Tinder自称是“You can be here for a good time, and a long time, too.”,Bumble上则只有女性用户能发起对话等等。

因此,无论男女用户,都会一直不停地汇聚到新平台寻找一段关系。因此,UGC平台在生命周期的前期能够做到男女比例的供需平衡。

1.2.2 长短关系的供需失衡

人性的欲望和对异性的追求永远是增长的。陌生人社交平台旨在提高匹配的效率和准确性,而UGC平台的致命问题不仅仅是效率,而是从根本上无法彻底解决男性和女性用户的供需平衡问题。

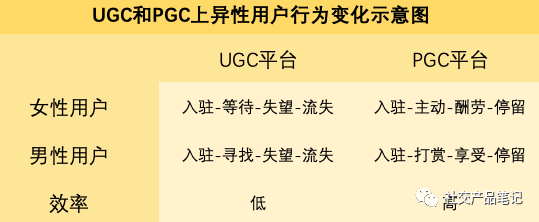

在陌生人交平台上,男女之间的需求是截然相反的:女性用户的需求倾向于长期关系——恋爱、结婚,男性用户的需求倾向于短期关系——约、撩。UGC平台确实是给用户提供了一个可以找到陌生人的社交环境,可男性用户也不是来找长期关系,女性用户不是提供短期关系的。

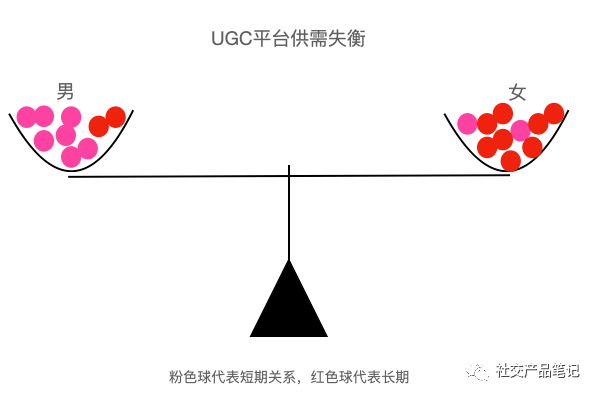

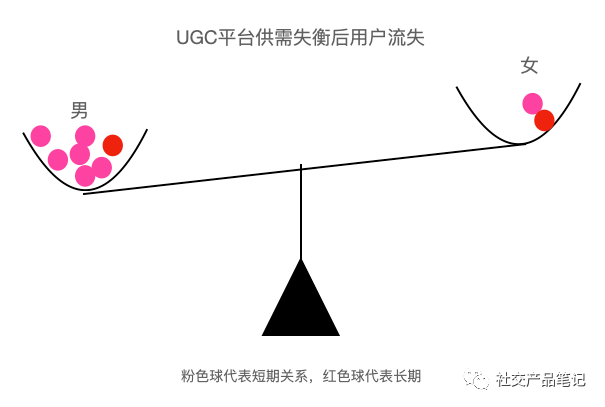

假设用户需求不变,UGC平台初期男女用户比例为1:1。供需模型如下:

虽然男女比例达到平衡,但男性对短期关系需求的数量远远高于女性,而女性对长期关系需求的数量远远高于男性,这样的结果是UGC平台在提供长短关系供上很难达到平衡。平台出现的现象是:男性会一直试探无数女性用户,寻觅不到短期关系,而女性用户则要忍受男性用户的骚扰,导致双方在UGC平台上体验变差,最终双双流失。

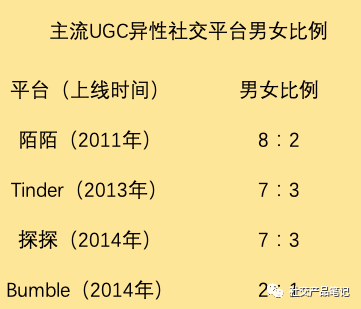

我综合了各个平台或机构的男女比例统计数据,如下:

Tinder、Bumble、陌陌、探探几个主流UGC异性交友平台在经过数年的运营,男女性用户比例是严重失调。即便号称“最偏袒女性用户的平台”Bumble也难以阻挡女性用户的流失。

用户流失后,UGC平台供需模型:

如何解决供需不平衡的问题是UGC异性社交产品最大的痛点。如何在UGC平台上解决这个问题?我的答案是无解。

在效率和供需关系的双重影响下,UGC平台会将一直围绕“供需不平衡”呈波浪曲线循环增长。

陌生人社交从线下被搬到线上缘起于新技术的兴起,每个时代都会在技术革新的基础上,衍生出了贴合这个时代的产品。虽然技术提高了效率,但UGC平台是没有从根本上解决供需不平衡问题,与PGC平台相比效率反而变低。一款UGC产品的出现,可能是多了一种玩法和多了一个可以自圆其说的“陌生人社交梦”,满足了人对于解决长短关系需求的幻想而已,没有从根本上解决问题。

陌陌的创始人唐岩发现了LBS技术背后的需求,他说:“分享地理位置根本不是需求,背后一定暗含着某种原始的冲动。”所谓的“原始冲动”就是指人对性的冲动和幻想。当用户发现UGC平台不能满足“原始冲动”的时候,就会另选他处,下一个满足不了就再换,反复循环。

效率、供需关系是UGC推动用户增长的两个核心因素,同样也是用户流失的关键。

02 PGC平台持续增长的动力是什么?

2.1 给被忽视的魅力供给者提供最大变现

那么PGC如何解决UGC供需不平衡的问题?

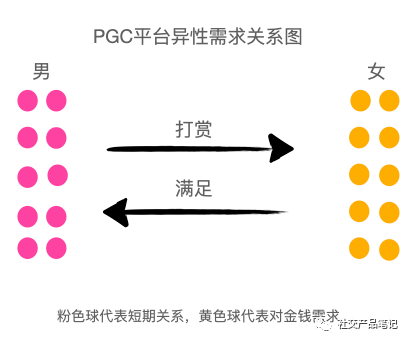

其实也很简单,分别满足用户的需求即可。需求模型如下:

在PGC平台,异性之间不是用长短关系来维系,而是依靠金钱关系。UGC平台上女性用户之所以拒绝男性用户的短期需求,是因为这部分女性用户认为长期关系>短期利益(金钱),如果当短期利益(金钱)>长期关系的需求,那么女性不会拒绝男性用户。反之亦然。

所谓被忽视的魅力供给者可以理解为:拥有包括颜值、文字、声音、衣着、可获得性等魅力的人,他们的魅力变现程度远高于大家的认知。什么是“可获得性”?这是一个比较抽象的概念,有些魅力是不可见的,但却能感受到。例如一个女性的言谈举止会让男性用户脑海中浮现出唾手可得的景象。

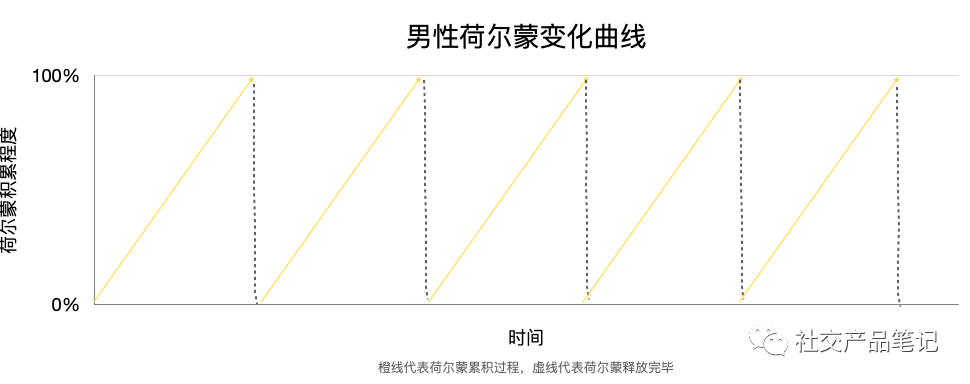

一个用户一定是有了需求才会使用陌生人社交平台,如果平台不能满足就会离开。对于男性来说,这种需求不是一次性的:

男性用户的需求是释放累积的荷尔蒙,积累、释放的过程画成图就是呈锯齿形状。

2.2 稳定持久的变现能力

PGC平台在同一个周期内的均衡态更加持久和稳定。

举一个典型例子——陌陌。

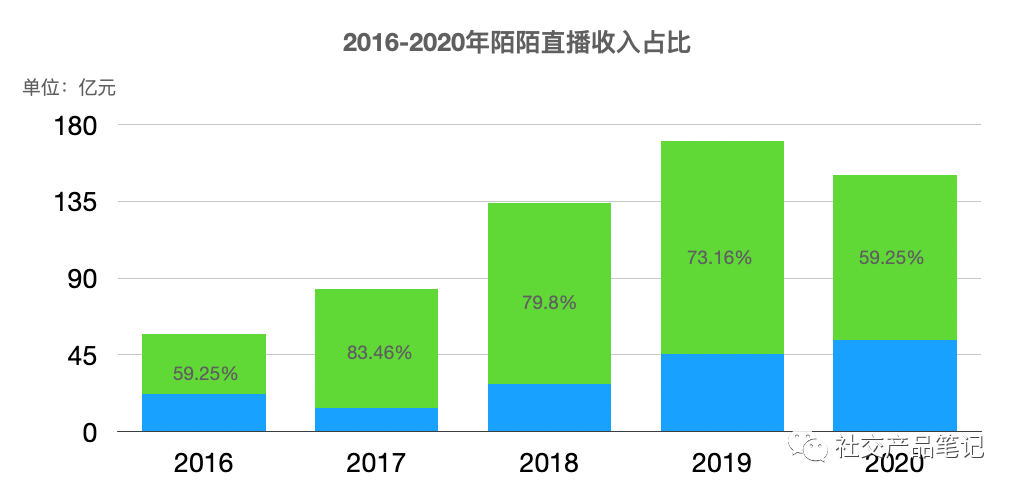

2015年,上线不到4年的陌陌遇到了月活下降、营收瓶颈问题。于是2015年年末加入秀场直播,摇身一变成了UGC和PGC兼容平台。2016年陌陌全年净营收5.531亿美金,同比增长313%,净利润为1.453亿美元,同比增长960%,近60%收入来自于直播。尽管陌陌一直想通过增加多元化收入来减少PGC对总体营收的影响,但不能否认PGC业务一直是陌陌的营收支柱。陌陌在财报中这样解释的,“由于我们在陌陌主App直播业务中进行了结构性改革以重振长尾内容生态,同时较小程度上也由于新冠肺炎疫情对付费用户,尤其是高额付费用户的消费意愿带来的负面影响。”如果不是2020的特殊情况,陌陌的直播业务营收仍然会占到70%以上。

2020年下半年,上线6年的“中国版Tinder”探探也开通加入了PGC直播模块。2021年Q2直播业务就为探探带来了3350美金收入。

可以看到陌陌和探探的UGC业务都是在慢慢衰退,PGC业务反而在增强或达到一定稳定的状态。这也从侧面验证在同一个周期内,PGC更容易达到稳定。从陌生人社交发展史来看,只有从UGC往PGC方向发展的平台,几乎没有平台从PGC往UGC发展。十多年前的9158和六间房仍然在活跃,每年净利润仍有2-3亿RMB。

说到这里肯定会有人产生疑问,Tinder、Bumble发展的不是也很好吗?

可以确定的是,未来Tinder、Bumble必然会大幅度衰退,新的UGC平台将会迅速替代他们。PC时代的“先驱”Plenty of fish在2013年日活达到了最顶点——430万,此时的Tinder才刚刚上线。2018年,Plenty of fish的日活已经降到了250万,现在已经不公布数据了,Tinder却站到了巅峰。

目前移动时代的Tinder、Bumble还巅峰,但从一点迹象可以观察到Tinder的母公司Match Group的担忧。前不久Match Group刚刚以17.3亿美金收购了1V1视频交友Azar和Hakuna Live的母公司 Hyperconnect。8 月 4 日,Tinder 母公司 Match Group 在 Q2 财报中提到了一个非常重要的举措:在接下来 12 – 24 个月里,将为旗下部分产品引入音视频聊天功能,包括群组视频以及其他直播功能。

Tinder会不会引入PGC进来?现金牛、稳定营收,不用思考都知道都是一门好生意,尤其还是对一家上市公司来说。

2.3 连接需求而非兴趣

无论是“给被忽视的魅力供给者最大变现”还是“稳定持久的变现能力”,这都是“物理原因”。从一个更宏观的角度来思考,陌生人社交产品究竟是干什么?难道是给你做测试题,估算出你的性格、兴趣标签,然后匹配到志趣相投的人吗?用户真正需要这样的形式吗?

事实上,用户在平台寻找异性的时候,他们不在意“是否志趣相同”,这只是一个建立关系“破冰”的借口。实际上,用户更加在意的是“能否建立长短关系”,这才是他们的真正需求。

2021年,从未想过有一天不再登录陌陌、Tinder。用户做错什么?平台做错了什么?好像都没有,只是没有找到自己想要的一段关系而已,换个平台再试试。

篇幅有限,想把对UGC和PGC的认知完全展现出来还是有点难度。以后慢慢会详细展开在产品操盘的时候所遇到的问题和思考,不时地会放一些内部行研数据。

怎么样跟我交流?

作者:社交产品笔记,微信:tyyjs2021,请备注一下您的公司+职位。

本文由 @社交产品笔记 原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议

想问下作者绘制的 UGC和PGC陌生人社交平台的周期变化曲线图 的数据来源是什么

楼主看的很透彻,你可以看一下 魔力MoLi 这款软件,UGC、PGC很巧妙的结合在一起。