起点课堂会员权益

起点课堂会员权益电商巨头涌入去中心化战场,“全网CPS”是什么新玩法?

编辑导读:你帮我卖货,我给你付钱,这是最早的CPS社交电商。当公域流量越来越难获得时,CPS社交电商这个并不算新颖的概念正在重新回归到巨头平台的战略中心。本文作者对此进行了分析,希望对你有帮助。

当互联网流量红利消耗殆尽,线上获客成本越来越高时。CPS社交电商这个并不算新颖的概念正在重新回归到巨头平台的战略中心。

近期,阿里妈妈(淘宝联盟)发布数字智能服务平台【万相台】并推出双十一作战地图,同时宣布围绕私域营销进行升级,推出双11史上最大力度补贴——10亿元,通过提高淘宝客收益,帮助商家拓展推广渠道,打造商家、渠道、消费者三者间的良性循环,服务每一位生意经营的参与者。

无独有偶,今年5月,京东宣布了对社交电商的“两大营销计划,五大产品升级,十亿补贴”等系列方案,并联动抖音快手B站等平台强推京红计划,为达人提供系列定制化的扶持和服务。而且各大事业群还加大了CPS业务投入,宣称为CPS联盟从业者提供更为丰厚的佣金回报。

社交电商以人的信任关系为基础,靠用户分享和个人信用背书聚集流量,而上述CPS电商正是其中一种最有代表性的商业模式:用户自己购物省钱分享赚钱,与平台一起协力构筑了去中心化的社交分享网络,在互联网红利消失殆尽的大背景下重新找到电商生机。

而无论是阿里还是京东的动作频频背后,都展示出了巨头们对CPS社交电商的重视程度。

01 电商巨头加码CPS社交电商,抢占去中心化战场

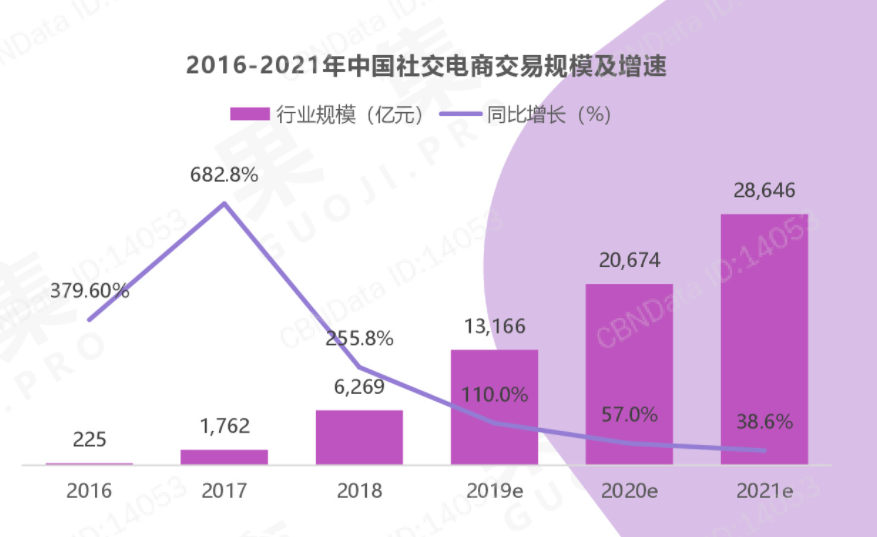

据商务部电子商务司正式发布的《2020中国电子商务报告》显示,在11.76万亿元的2020年中国网络零售额中,社交电商市场规模就占比高达31%,而用户规模也逼近7亿左右。按此数据来看,社交电商已成为继平台电商、自营电商之后的“第三极”。

另外,在腾讯阿里打通的背景之下,社交电商这类更具有传播渗透性的联盟性质组织战略地位凸显。社交电商的发展已然是大势所趋,各巨头对相关的CPS服务商赋能之战,异常火热。

京东推出多级CPS分销平台东小店,通过将利润分配给推手去带动销量,而京喜则偏向于拼购,类似此前的折扣网,通过给客户购物优惠折扣拉动销量。淘宝旗下也有CPS分销平台一淘、返利性质的爱淘宝等等。

而本身作为社交电商平台的拼多多,更是于最近新推出了社交电商小程序群买买,主打品牌特卖和微信层级营销。另外就是两大外卖平台的外卖CPS,也已开启了生活服务类CPS的大战。

而在强大的赋能之下,这些CPS的用户也在悄然改变。

用户不仅只是流量也是分享者和建设者。他们在使用服务的过程中慢慢变成KOC,并基于自用感受生成产品体验感受通过社交平台向他人传播。收益来源有淘宝客的销售分佣,也有分销平台自建的供应商渠道分成,都是CPS按销售量分成的模式。

数据显示,在淘宝联盟中,2020年GMV过亿的商家达到432家,GMV破千万的单品3427个。今年618,淘宝客帮助商家实现了传统品类同比增速40%,而趋势品更达到200%的同比增速。

从某种程度上来说,无论是淘宝客分销分佣还是返利的社交电商,都可以进一步帮助电商巨头更好的完成生态建设。

在这个用个体连接世界的时代,无论是阿里京东拼多多,还是其他电商平台,扶持其旗下的CPS服务商更将成为未来的核心战略。

02 社交电商平台洗盘,进入拼服务新阶段!

伴随着阿里妈妈最强的双十一扶持计划出炉,社交电商新一轮行业爆发在即。当然,这也并不意味着社交电商行业这条发展道路一帆风顺。

社交电商入局门槛低,行业竞争加大后很多中小平台难以为继,或踩住了政策红线,或烧光现金流关门跑路。

据工商信息不完全统计,2020年仅广州、义乌两地已有500多家社交电商平台倒闭或停止运营。今年开年以来,贝店暴雷、淘小铺主动关停社交电商行业集中暴雷的现象大肆蔓延,社交电商行业正在经历一场大浪淘沙的过程。

其实,这些关停的商店大多属于会员分销平台,主要是靠拼团长,拼流量。而另一种社交导购型电商,重点则在于拼价值拼服务,更类似以小红书、知乎为代表的种草社区。

大部分此类电商已经开始逐步探索的 “社群+溯源+直播” 的导购玩法,为各大电商平台反哺流量,同时也在逐步增加服务能力,在导购品类上覆盖了各种实物类商品,在产业上强化供应链能力,积极向原产地、工厂端溯源,缩短供应链提升品控水准的同时形成性价比竞争力。

实际上,无论是会员分销电商还是CPS导购电商,都是用去中心化的方式获得流量,但相较于社交分销平台“拼团长、拼流量”,社交导购电商主要以丰富多元的内容形态催化用户内容自产及互动,缩短消费者决策路径,并最终以外链的方式帮助消费者完成在天猫、京东等平台的下单闭环。

这种更强调“拼体验,拼服务”的模式,正悄然引领着整个社交电商产业升级的新方向。

03 赋能还将持续升级,CPS电商发展未来可期

从产品、服务再到流量的全面升级,让社交电商平台与各大电商巨头的绑定关系越来越紧密,并逐步成为电商巨头向外拓展流量、提升服务经营的新利器。

据目前整个CPS社交电商大盘及各家的数据分析,淘宝联盟占据80%以上的淘客市场,京东、拼多多2家占据15%左右的市场,其它电商类(唯品会)占据4%的市场,CPS推广成为各大电商平台举足轻重的新营销要素。甚至在短视频领域,抖音、快手也强势介入。

与此同时,这些电商巨头对于此类平台的扶持,也在不断迭代。在阿里妈妈的2021年度m峰会上,阿里提出了“让每一份经营都算数”的全新主张。

这里的‘算数’,有两层含义:

一是阿里妈妈要为用户带来确定性回报,体现在通过社交电商导购平台,使用流量补贴、红包、佣金等方式实现平台和外界合作伙伴的互利共赢;

二是阿里妈妈要充分发挥技术能力,以技术算法为驱动力的数字化赋能,让经营者每一份付出都“可看见、可衡量、可沉淀”。

在大力度扶持之下,电商平台下游的CPS企业,向电商巨头对齐的步调走得更为迅捷,都希望在存量市场中多分一杯羹。

同样从电商导购头部平台近期的动作可以窥见,除去阿里京东拼多多唯品会等传统电商平台外,随着直播+短视频成为了电商营销的主战场,大部分CPS企业今年都开始逐步接入了抖音、快手等内容平台的战略合作,开展基于CPS能力的短视频带货。同时还更深入地布局了美团、饿了么的CPS本地生活项目,为用户提供更高价值服务。

CPS模式作为电商行业的基础推广模式,过去、现在以及未来势必将持久的应用在各类电商营销场景中,未来CPS社交电商存量流量的争夺预计将更加激烈。

面对新消费、新用户、新渠道的全新时代,电商巨头正在不断自我迭代,加强上下游营销生态的升级打造。

而无论是电商巨头,还是从社交导购平台到品牌、KOC的私域流量赋能者,有关CPS社交电商的想象空间还在不断被拉升,并即将掀起另一场新的风潮!

本文由 @社区营销研究院 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

学习收藏了,今天就当一回课代表吧。搭建私域流量运营,当然必须要有工具。给大家推荐一款由【人人都是产品经理】【起点课堂】旗下独立研发的私域流量运营工具——粮仓·企微管家。粮仓·企微管家是一款基于企业微信的一款营销型SCRM系统。集裂变获客、留存促活、销售变现、客户管理于一体的私域增长闭环系统。覆盖企业客户运营的生命周期,助力企业私域流量运营,提升售前/售后服务能力。还可以免费开始使用哦~ http://996.pm/M0A06

看起来美好,但目前没法让小(b)端挣到钱,没法整合**端,做不起来的

靠CPS可以赚钱的,自己卖货也可以挣钱了吧

用户自己购物省钱分享赚钱,与平台一起协力构筑了去中心化的社交分享网络。期待本次双十一会又何体现。

感觉以前就见过这个模式,只能说看起来很美