起点课堂会员权益

起点课堂会员权益【干货】风控模型如何接入策略(三)

编辑导语:众所周知,风控模型是提供企业风险评估模型工具,帮助金融机构、核心企业等更好的监管市场安全隐患。那么,风控模型中如何正确地接入策略呢?本文从授信额度的定义出发,分别从三个方面来为大家介绍风控模型接入策略的方法。一起来看看吧。

一、授信额度

接下来讲授信额度,放款不只与利率有关,还和额度相关。

最早期的时候授信额度还是人工,人工授信的额度就不可能非常小。

因为放款额度越小,受众就越多,市场就越大。

如此一来公司需要部署的人就越多,以前可能一个审核员,每天审核20个就顶天了,就算在有某些辅助工具的情况下,一天最多也就审核60个。

这种情况下,对于全国性业务的开展就会比较困难,而且尤其这个资金不是公司本身持有,即使资金是本身持有,它也会有持有成本。

这个成本如果公司越久不把它放出去,那么放着就是净亏损,因为公司还需要支付给资金来源的提供者,他对应的利率应得的利息。

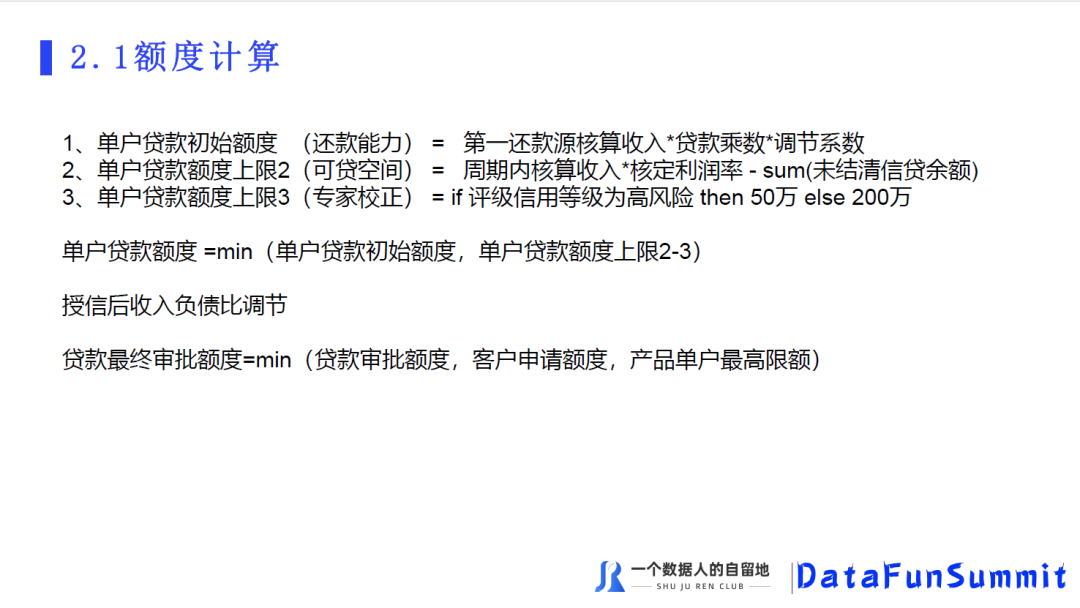

1. 额度计算

额度的计算,其实算的是还款能力,就是在一个放款周期内,客户的还款能力,能否达到公司认可的额度。

比如某个人月薪3000,这个人是一个工薪阶层,白领,他的收入是第一还款源,可能我们就认为这个客户只有这一个还款源。

理论上这个客户一年里最高能承受的总贷款额是36000元,但是这36000也不可能100%全都用来还款,所以我们可能会用他的月薪乘以10,算10个月的。

所以假如信用卡对这个客户放款,我们就会按照对他核算的月收入,算10倍去放款,所以我们也要看一下每个客户,具体可以承担的还款能力的最高限额多少。

然后是他的可贷空间,因为对于一个客户来说,他应该不是一个白户,或者说不是一个没有其它负债的人,这个时候我们就要看他的可贷空间多少。

我们会看看他的收入,当然也还有一些可能会是商贷的情况。

计算一个客户的可贷空间,就是用我们能计算出的这个用户的收入,减去他的未结清的贷款的余额。

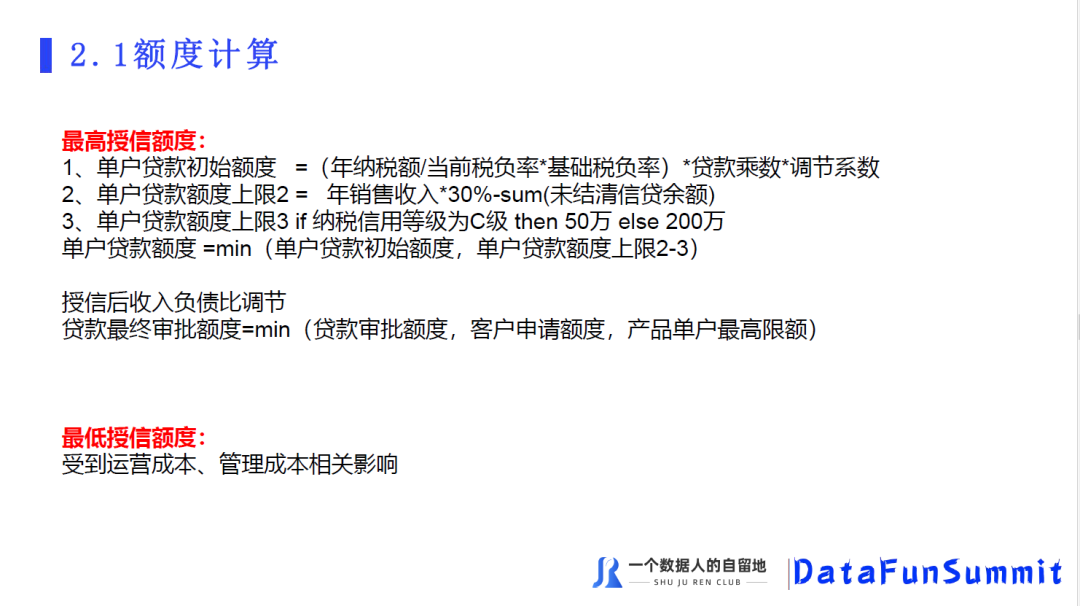

最终根据不同的产品,可能会考虑第三个额度部分,即额度专家矫正。

比如我们做税贷或者其他的一些不同的产品,可能会有一个评级专家规则要素表儿,对于客户,如果被判定有高风险的话,就会有一个人工矫正。

比如税代被评C级的,就只能放五十万。如果是被评为更高的A级B级的,可能100万、200万,这是最高。

我们在这几个不同的额度下,给客户提供最小的额度,然后会有一个输入,一个调节系数,调节系数可能是市场风险,或者是本单位对于市场或整个产品本身经营情况不同的认知情况,会有一个调节系数。

比如我们现在的坏账比较多了,但是要通过一些方法来分散风险,比如降均额度,降均额度降低之后,总的额度不变的话,就可以发放给更多的客户,这样的话能做到小额分散。

小额分散是相对于总额度来说,风险越分散,那么他们相互之间的关联性就小,他们可能同时发生违约的的概率就越小,就是鸡蛋不放在一个篮子里。

最终审批额度是客户申请额度,以及单户最高限额求出一个最小额度。刚才讲了一个最高授信额度,就是税贷的一个释义吧。

最低授信额度是会受运营成本以及管理成本的影响,比如以前还在人工授信的时候,可能只能放2万的额度。

最低授信2万,如果说客户想要更小的额度,或者不符合相关的那个情况,就不能给他进行授信,因为公司没法儿受理它收不回成本,毕竟是要维持这长期经营嘛。

所以说短期可以不盈利,但是也不能亏损。

大家可以看看ppt上面的一些数,这个计算是一个比较常用的释放贷款的情况,最低授信额度,因为之前不太合规的时候比较乱,可能还有审批费用、签字费,就是把订单成本、管理成本摊销在上面,让那个利率看起来不是那么骇人。

但是呢,对于现在逐渐走向合规的情况,这个贷款的利率,其实涵盖了运营成本和管理成本,比如利息1000元,它这个里面1.5%就是成本,也就是15元。

还因为我们只有授信才会收费,所以可能还要摊销到我们之前去查的那些接口费用,以及营销费等。

所以说我之前讲的总表上的营销管理管理费用,就是成运营成本,它是一个固定值的。

这个固定值就告诉我们在某一周期内,我们去调接口费用,沟通、维护、团建等费用大概能限定多少,别超了。

如果说这个费用有剩余,那么我们整体产品运营的盈利就上来了,有一部分原因就是通过我们自己的运营管理能力,提高了利润。

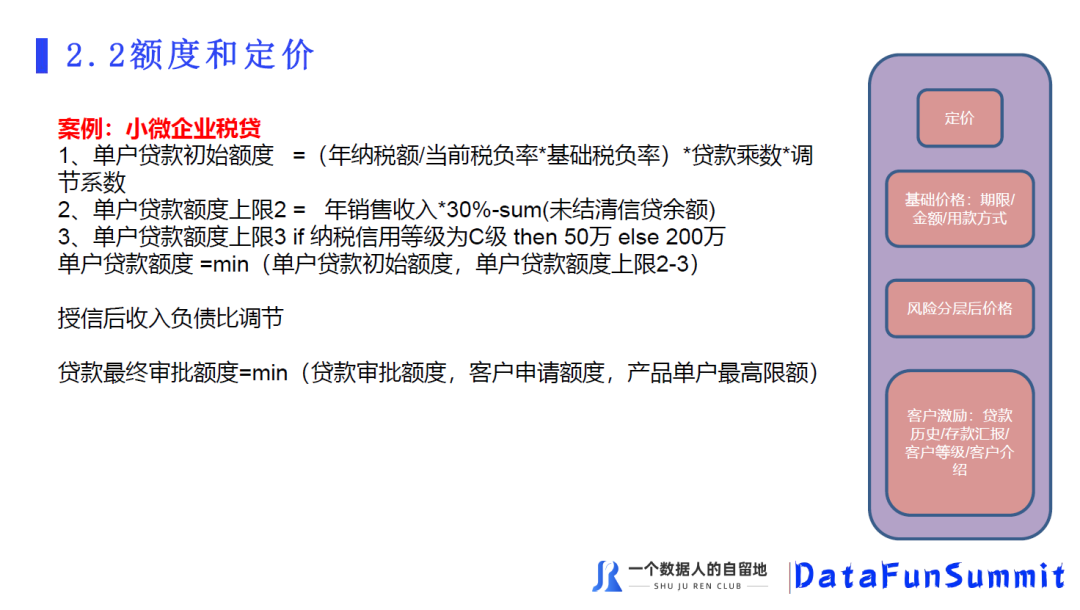

2. 额度和定价

额度和定价,就是我之前说的第二项联合对应表格。

这是小微企业税贷的一个示例,这个额度和刚才是类似的,这个定价会有一个测算,会根据前面的量表,如果量表做的比较细,可以根据期限、金额还款方式,对应不同的情况。

如果做得更细的话,还会有一些风险分层,比如一些银行的分层是怎样要求的,可能就需要七个不同的分层对应不同的分层。

对于客户的激励,一些正规银行可能会补贴,或我们现在开发的市场、行里、一些其他单位会给一些补助。

或者每户儿可以承担的产品整体中的多少的损失。

还有客户介绍的新客可能会有一些红点,或是利率上的优惠,如果是老客户或白名单客户的话会更低一些。

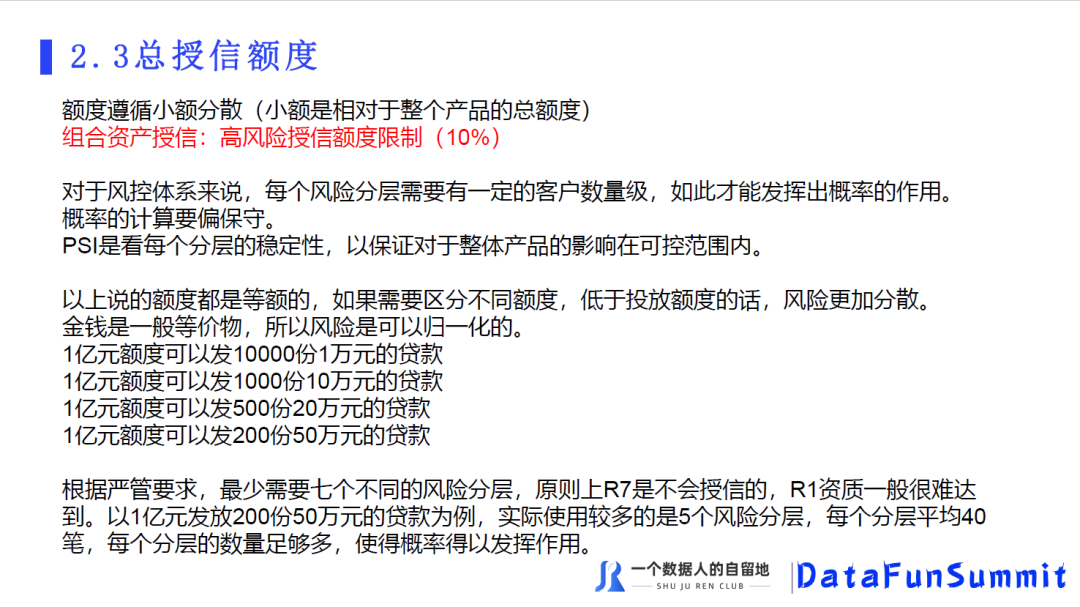

3. 总授信额度

总授信额度就是我刚才说的那种情况,对于一般等价物,大家不要着眼于每个单体,我们要把它当做一个整体来看。

这些全面风险管理风险,额度要根据第一项的风险规避,第二项的风险分散,就是额度越小风险越分散,他们之间关系越小的话,那么对于我们的产品风险就会逐步降低。

当然额度也不能特别小,如果特别小的话,管理成本增加,以及我们需要去寻找更多的客户,这个时候我们的难度也会增大。

所以说额度也需要一个平衡,就是说它恰好符合市场的整体客户的量级,又符合对风险的分散。

对于风险分层,每一层都需要客户有一定的数量级,因为只有这样我们做量化模型或代理模型,才会更加的适用。

如果某一个分层里只有一两个客户,每次一训练就发现不均匀,不符合正态分布或其他分布,可能会集中在一块儿,那么这个时候我们通过利率进行差异化提升竞争力的能力,就会被反复削弱,所以说不同分层的数量,都需要达到一定量级,这个时候我们才发挥出概率的作用。

如果数量级不能保证,就像一个硬币,假如投十次的话,在非常极端的情况下,可能10次都是正面,那就影响了结果。

对于放贷款来说,那我们可能就需要1000份样本,这个时候概率才能有作用,有时候运营一查指标发现产品出事了,可能就是因为量级不对。

PSI是为了看每个不同分层的一个稳定性,对产品的影响要在可控范围内。

就我刚才说这个情况就是每个分层保证不要经常发生跃迁,以及够不够稳健,这个分层里面的数量是不是可以让它的概率,能够符合概率学的正常情况。

下面是我讲的一个总得额度池向下分配的一个分散的情况,我们如果统一对单位的认知,设定为一亿是一个单位,一亿元可以发放1万份1万的贷款,1000份10万的贷款,500份20万的贷款,200份50万的贷款,这里说的是最高的授信额度。

在不同的情况下,我们的额度发放出去,产生的影响是不同的,如果说1万份1万的贷款,那么他的分散程度可以达到,但是如果市场比较小,想要发放1万份出去需要耗费的精力非常大,可能并不能很快的发放出去。

找1000个人一定比找1万个人更容易,如果给这1000个人每人发10万,但是10万块钱,对于当地的经济条件来说这是一笔巨款,客户会觉得无法承担,因为他觉得这10万用不了。

所以说要看市场容量,市场容量非常重要。

另外我们也要看那个时间点资金池子里有多少资金,我们要尽量让资金尽快释放,并和市场相匹配。

作者:郑泰森,某共享平台集团风控负责人;“数据人创作者联盟”成员。

本文由@一个数据人的自留地 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自 pexels,基于CC0协议。

牛逼啊

很专业