起点课堂会员权益

起点课堂会员权益线下争夺战,支付宝钱包PK微信支付

你设想中的线下移动支付是怎样的?到饭店吃饭,结账的时候拿出手机扫一下账单,然后就支付成功了;或者去超市买东西,拿手机扫要买的商品随时支付,省去收银台排队结账的麻烦;出门打车,付款时拿手机和司机的手机碰一下,付款成功……

两家互联网巨头都在试图将以上的场景变为现实。零售、餐饮、酒店、娱乐等等,微信和支付宝在这些领域攻城略地,短兵相接,线下支付俨然已经硝烟弥漫。那么它们各自都取得了哪些进展?各自又有哪些侧重?有哪些优势劣势?本文带你一探究竟。

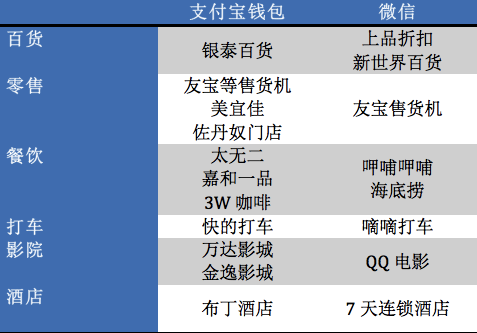

以下是支付宝钱包和微信支付线下合作伙伴的不完全统计。从最近双方在线下的推广力度也可以感受到,支付宝高歌猛进,微信支付也来势汹汹。

尽管在同样的领域都已经获得了各自的合作伙伴,但是值得注意的是,支付宝和微信为这些线下商户提供了不同的支付解决方案,双方各有侧重,各有优势。

商场百货,微信略胜一筹

百货最具线下支付代表性。支付宝的合作伙伴是银泰百货,购物流程是这样的:消费者拿到专柜签的购物小票至收银台,收银台有一个声波接受设备,收银员下达收款指令后,消费者用支付宝钱包中的“当面付”功能,通过声波进行匹配付款。

微信的合作伙伴是上品折扣,购物流程是这样的:消费者在专柜调号商品之后,专柜导购直接在PAD上输入商品信息(上品折扣导购每人都配备有一台PAD),生成二维码,消费者用微信扫描二维码即可支付,不需要再到收银台付款。

而微信和新世界百货的合作层次要浅于上品折扣,双方合作发行一款“微乐付”预付费卡,可用来积分和支付,所以营销目的更浓一些。

两种方式都非常的方便快捷,微信因为省去了收银台排队的环节稍胜一筹,但是这很大程度上得益于上品折扣2012年已经完成PAD终端铺设。值得一提的是,2012年8月支付宝与上品折扣也曾合作过,同样是“扫码支付”,就地付款,那么为什么后来这个合作伙伴被微信抢了去呢?

原因是支付宝的支付率并不高,只有2%左右的顾客会选择支付宝支付,更进一步的原因是当时支付宝手机客户端(当时还不叫支付宝钱包)安装量不够。微信与上品折扣合作的最新数据是,微信支付已经占销售额的11%。

零售、打车,支付宝优势明显

在于自动售货机的合作上,支付宝和微信都选择了友宝,用微信买友宝饮料曾在互联网大会上惹人眼球,支付宝钱包一分钱买饮料的营销也推进了全国150多所高校。不过,除友宝外,支付宝还和米源、友礼汇、银海之星等其他自动售货机厂商进行了合作。支付方式上,微信支付使用二维码扫描,支付宝使用声波。

不久前,支付宝宣布与美宜佳便利店达成合作,用户选购商品之后,出示支付宝钱包中的条形码,收银员扫描条码完成支付。

支付宝占领出租车的步伐也很快,北京已有2万余辆出租车支持支付宝钱包付款。其付款流程是,乘客扫描包含司机账户信息的二维码,进行转账付款。

微信也打算通过嘀嘀打车进入打车市场,但是动作稍慢。

支付宝胜在可以提供更多样的支付方式,声波支付、条码支付或者二维码支付,根据合作伙伴的需要进行选择。而且支付宝对出租车司机这样的个人收款方更为方便,毕竟,你用微信支付,司机使用什么账户收款还是个问题。

餐饮、影院、酒店,双方平分秋色

餐饮行业的合作对双方来讲都不是易事,因为需要餐饮店信息系统的支持,而大部分餐饮店点菜下单付款都还是最原始的方式。

支付宝今年初与嘉禾一品等多家餐饮店达成合作,消费者结账时,消费者用支付宝钱包扫二维码支付。微信不久前全部和海底捞进行合作,同样扫描二维码进行支付。

问题是并不是所有的饭店都配备了智能设备,包含账单信息的二维码怎么生成,在哪儿呈现成了问题。据了解,支付宝背后的二维码收款系统由一家名为奥琦玮的合作伙伴开发,消费者的付款先到达奥琦玮,奥琦玮再与嘉禾一品结算。微信的二维码收款系统合作者不详。

至于微信和呷哺呷哺的合作,更多的是营销层面,消费者事先在微信上购买一张现金抵用券,就餐结账时出示即可。

影院和酒店,支付宝和微信做的还是线上预订的事,这个对于广大用过团购、酒店预定APP等的用户来说,没什么新鲜的。支付宝倒是有个“声波取票”,不过这就跟支付没什么关系了。

总结来看,支付宝与微信在线下支付这块,各有优势劣势,还有共同的难题。

1.支付宝优势是支付方式更多,二维码支付、条码支付、声波支付,不同类型的可以根据需要选择合适支付方式。微信支付目前仅二维码支付一种方式;支付宝另外一个优势是其资金账户体系,个人之间的付款非常方便,比如出租车司机群体。

2.微信的优势是用户量巨大,新用户使用门槛低,试想,当你进到商场里发现可以用微信支付,就算你从来没有用过,即刻绑定银行卡便可即刻使用。而如果是支付宝的话,你需要下载支付宝钱包,你要是没有事先安装很可能就放弃了。

3.双方共同的难题在于收款方对接系统参差不齐,如何让用户通过手机和商户的收款系统完成配对识别,并且进行资金划拨结算,这个可能比拓展用户需要更大的工作量。

- 目前还没评论,等你发挥!