起点课堂会员权益

起点课堂会员权益智能投顾热潮中的互联网基金的发展趋势

凯文.凯利说过:“不管你现在做什么行业,未来都是数据的生意”。我想这也是智能投顾在未来的本质形态。

智能投顾

Markowitz 在1952年发表了关于“不确定性投资组合分配的理论”(Theory of portfolio allocation under uncertainty),在此理论发表38年之后,Markowitz在1990年得了诺贝尔经济学奖。

“智能投顾”(Robo-advisors)就是以此理论为基础发展而来的服务模式之一。

智能投顾是指提供财务咨询服务或投资组合管理服务的机器人财务顾问,他们以大数据为依托,结合个人投资者的风险偏好与理财目标,根据数学规则或算法提供数字财务建议,自动分配、管理和优化客户的资产。

与传统人力相比,效率大大提高,可以给大量用户同时提供服务,服务体验稳定,成本低。一个不受任何情绪因素干扰,始终保持专业的素养,7*24小时一直保持在线,随时有求必应的机器人顾问。把传统投资顾问所做的事情,变成互联网直接可用的服务。让智能顾问对用户进行风险偏好评测,进行个人资产分析,并且给出资产配置和组合推荐的建议。

摩羯智投

在美国,智能投顾已经发展了一段时间,主要利用股票基金组建投资证券组合。而国内在这个领域的发展还处于非常前期的阶段。

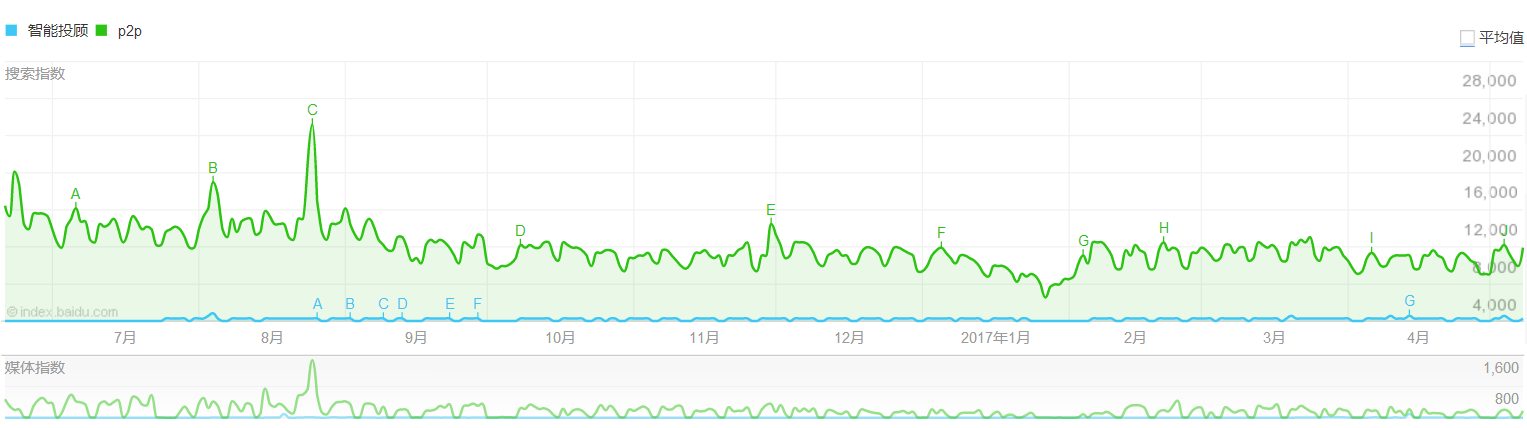

从过去一年百度指数对于“智能投顾”和“P2P”的对比统计分析看,相对于“P2P”的“火爆”,大众和媒体对于“智能投顾”的了解基本可以忽略不计。

国内目前有4000多只的公募基金,给智能投顾也提供了一个金融产品库的基础。招商银行在前段时间推出了摩羯智投产品,在国内的智能投顾领域,属于第一波吃螃蟹的。摩羯智投使用起来并不复杂,用户主要输入以下两个参数:

- 投资期限,有三个期限可选:0-1年(短期),1-3年(中期),3年以上(长期);

- 风险等级,有10个级别可选:1-10;

当用户选择好流动性和风险等级的指标后,系统根据用户的选择情况进行数据的分析计算,可以获得30个摩羯产品,每个产品会给出一揽子基金组合方案,主要包含股票,债券,货币,黄金以及其他各类基金的组合。用户购买摩羯智投的产品需要进行风险评估,但评估的结果并不直接限制对产品的投资。

虽然仅从表面来看,这个用户体验,离真正的个性化,定制化的智能服务还有相当的差距。但摩羯智投的一小步,是智能投顾整个行业是一大步。

基金自运营平台

摩羯智投这个产品的运营数据还不得而知。但是蚂蚁聚宝很早就在互联网基金做了布局,在拉新,促活,活动运营和技术上的投入的力度非常之大:

1.送“鸡”活动:前期基金上线促活,免费给用户送体验基金份额,用户体验后基金份额可以提现,让用户零风险体验养“鸡”,真实感受基金的投资过程;

2.申购费:基金的线下申购费用为5%,蚂蚁聚宝基金上线之初近千只基金推广期0申购费率,现在也仅是1折,同等情况下,相比线下,瞬间就帮用户赚了1.35%-1.5%个点的收益;

3.赎回:正常基金T日赎回,需要到T+3-5日才能到账。而蚂蚁聚宝的有些基金通过跟余额宝合作,进行资金的赎回,做到了T+1,这个体验非常棒;

4.定投:蚂蚁金服的“慧定投”功能,以沪深300指数的180日均线为参考,实现高位少投,低位多投的功能,在用户的指定周期时刻(一周、两周、一月),所投资的金额是智能计算后的结果。“慧定投”也可以说是智能投顾雏形期的产品,已经有了智能的味道。 线上基金的各种促销活动、优惠和使用体验,相比线下强太多了,但是在2016年9月,《蚂蚁聚宝大众投资人大数据分析》公布的数据显示:

- 蚂蚁聚宝上单笔投资金额1000元及以下的用户占比高达71%;

- 90%的用户有过风险认知与实际投资行为不匹配的情况;

- 大部分用户不懂得分散投资,同时投资2只及以上基金的用户仅占30%(不含余额宝数据);

- 人均基金持有时长仅48天(不含余额宝数据);

- 平台80后、90后用户占比81%;

从这个数据看,基金还是线下销售为王。线上的基金销售还是处于用户培养阶段,而用户对于智能投顾这个服务,更是处于启蒙状态。不过今天培养的年轻用户,是对将来的提前布局,这是整个行业的共识,所以不论是平台,还是众多基金公司,都有强烈的意愿去尝试,合作。

招商银行做了摩羯智投,而像蚂蚁金服这样的金融科技巨头另辟蹊径,做了另一个选择,那就是做基金自运营平台的。2017年3月份,蚂蚁金服宣布向基金业开放上线财富号平台,聚焦技术输出。

在原来的基金超市模式下,满堆的基金产品让用户无所适从,选择困难;而基金公司只是供货商,缺乏对用户特征的了解,其智能化方案往往偏重资产端的配置,无法精准地触达和服务用户。

而基于财富号,结合基金公司结合自身的投资研究能力,可以为投资者提供定制化的理财教育和投资进阶辅导;有了用户画像刻画,精准投放的营销工具等数据能力的补充,基金公司还能实现自己的智能投顾能力。

蚂蚁金服有大量用户宏观的大数据,也有单个用户个性化的小数据,作为全球最大的互联网金融公司,蚂蚁金服平台的用户和数据输出能力,都是传统金融机构希望获得的,蚂蚁金服通过财富号这个平台,将与基金公司、银行、券商有更深的合作。

这可能也是实现真正智能投顾之前,对于互联网基金和平台双方来说,是一个值得尝试的合作形式。京东金融和陆金所在基金自运营平台这个领域也使尽了全身解数。

相对财富号还在宣传阶段,京东上线了“行家”这个平台服务。“京东行家”提供用户,工具,大数据计算等能力,而入住的基金可以建立自己的“移动官网”,各显神通,运营自家的产品,给目标客户群体提供定制化的服务。

陆金所也早就进行了基金自运营平台的布局,推出了类似余额宝的货基宝,前期推广阶段甚至申购和赎回都可以通过活动免除费用,平台通过大力推荐优选基金也为用户的选择降低了门槛。

前景

虽然智能投顾不是无人区,也有国外的经验可以借鉴,但经验能不能照搬是个问题。技术的稳定性,大数据处理的精准度等方面还有很大的发展改进空间。市场的教育,用户的接受度和用户的使用体验等问题也需要解决。

凯文.凯利说过:“不管你现在做什么行业,未来都是数据的生意”。我想这也是智能投顾在未来的本质形态。

作者:Jet-Woo,互联网产品观察员,持续关注互联网金融产品,欢迎指正交流。

本文由 @Jet-Woo 原创发布于人人都是产品经理。未经许可,禁止转载。

看好,继续关注 😎

智能投顾绝对是个大方向。目前主要客户群体是80-90后的平台,在未来5-10年绝对是市场中的佼佼者

jet-woo 是我的微信号,欢迎大家指正。

沙发了再看 😐