起点课堂会员权益

起点课堂会员权益电信运营商流量经营的出路分析

一、电信运营商面临总量控制的难题

目前4G服务上,有些理性消费者第一反应就是,你说的4G网络再好,再快,应用再多,我最后就关心一个问题,我为此发生的消费是多少,跟现在比是增加了还是减少了,还是基本维持不变。看吧,消费者越来越难忽悠了。从电信运营商的角度来看,从收入=出账用户数*单用户消费额这个简单的模型来看,未来增长的潜力首先来自出账用户数的继续增长,但是随着网民渗透率的提升,后续更多的增长来自单用户的消费额。进一步简单分解单用户消费额=数据流量*数据流量单价,数据流量单价呈下降趋势(新的价格战下的降幅还不小),因而增长取决于数据流量消费。如果广大的用户又对这个数据流量消费进行总量控制的话,那电信运营商来自数据消费的收入增长就面临非常大的压力。这也就是用户非常希望包月和运营商无法满足的矛盾点。再来一个OTT,电信运营商自然难以承受。

如此看来,面临这样的难题,运营商的流量经营的出路在哪里?个人分析认为在于对流量的定价机制的改变(变革)。

二、电信运营商对流量定价机制的变革分析

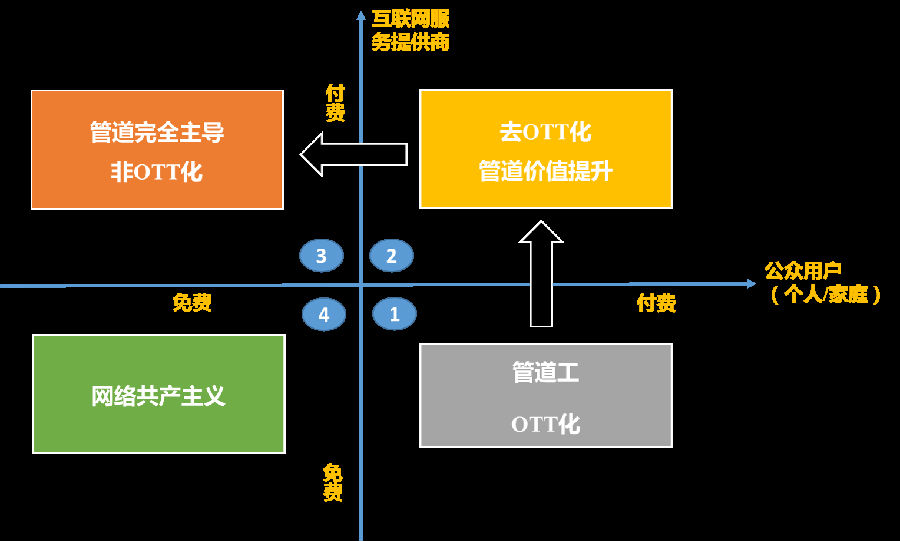

本文试图从电信运营商对手机流量在个人用户和互联网服务提供商之间的定价策略的交叉上构建一个二维分析模型进行阐述(如下图)。

目前电信运营商的基本定价机制是,面向公众用户(个人或家庭)按套餐方式收取手机流量费(有些超出一定量后封顶),而对于互联网服务提供商的应用免费(仅仅是指移动网络通道,不包括IDC租赁)。在这种情况下,才会在手机QQ、微信这种产品出现后,运营商突然发现自己被严重OTT了(如象限1,如果当时微信刚刚出来的时候,如果运营商能够按照当时的想法,对其按时长或者流量向用户或者像企业收费,那这个产品的发展也不会如此迅速,至少要付出更高的代价)。因此,个人认为出现这种情况关键是运营商对流量的定价机制造成的。

从去年开始,阿里、网易等一些企业,为了推广自己的产品,开始和运营商尝试一种新的模式,用户使用应用由这些应用提供商企业为所产生的流量买单,取得了一定的成效。即所称的流量后向经营模式,而这种模式被解读为解决电信运营商OTT化的有益尝试。就在年前,中国电信综合平台设立,其重要业务方向也是探索流量后向经营。这种模式,在个人看来就是一个去OTT化提升管道价值的过程(即由象限1向象限2转变)。也就是电信运营商站在管道的控制权基础上,对利益的充分平衡的过程。是一个定价机制的小范围尝试。这样的探索效果,即取决于几家运营商的态度,也要看行业的走势。

如果按照这种定价机制演变下去,个人认为最理想的状态就是管道主导下的非OTT化状态(即象限3)。也就是,运营商向公众用户免费不直接收取流量资费,而是互联网服务提供商为用户使用自己的应用付费。定价机制不再由运营商与公众之间较量,而是转为跟互联网服务提供商较量(个人认为这是一种更加有效的市场化方式)。进而导致以免费为主的行业会出现更多的收费应用(在这种情况下,由于网民不用为流量直接埋单,即便在为互联网应用服务付费的情况下,总体上是更得益的。而且,从消费权益保护角度来看,付费的服务也更能得到保障),从而有更多的精品应用产生,真正更加满足用户的信息消费。

到达象限3的状态,在个人看来还有另外一个关键的原因。即如何解决用户的总量控制难题。个人看来,这个难题的解决在于互联网服务提供商,而不是电信运营商,个人始终认为电信运营商不适合参与更多的应用提供。从早期的SP业务来看,最善于忽悠用户消费的是互联网企业。从现在的互联网应用来看,电信运营商自己的基本上都难以直接挣到钱。只有互联网企业有能力懂网民,更何况电信运营商碍于本身的特殊身份也是一个重要原因。举个例子,平安小区,小区的监控可以适时由住户通过手机了解,住户不用为手机流量付费,但是可能物管通过这个额外收费。而运营商和物管进行分成,这就扩大了收入来源。

当然,这样的定价机制还有一个非常好的好处,从而以后,妈妈再也不用担心我们是在靠垄断过日子而抬不起头了,至少广大人民群众不会再这么直接骂了。

综上简单分析,个人认为电信运营商流量经营,无论是前向还是后向,关键的问题是如何对流量资源的定价机制进行重构的问题。这个问题解决得好,就无所谓再去争论前向还是后向了。当然,这样的对产业格局发生大影响的东西,也要看几家运营商怎么看待。这对于运营商而言就是革自己的命,在目前基础通信服务还在发展的情况下,可能还不会割舍向公众用户收费的这块肥肉。但是,从数据业务发展的趋势来看,走到那个方向或许是个出路。

文章来源:虎嗅(笨手蛇-阿甘)

- 目前还没评论,等你发挥!