起点课堂会员权益

起点课堂会员权益场景化金融初探:从被动做平台到主动做场景的互金行业演变

作者从自身从业的角度出发,对场景化金融做了相应的分析,希望对大家有所帮助。

如果说2014年最火的是P2P、众筹,2015年的行业焦点是消费金融,2016年科技金融成为热点,那么2017年“场景化”无疑是互联网金融众平台角逐的新赛道。

众多的金融服务好像一下子走进了大众的衣食住行:3C/家装/旅游/整容,工资理财/小白理财/妈妈理财/愿望理财,分期信贷消费让你预支未来,储蓄理财让你准备未来。貌似就除了高门槛的投资理财没有深刻嵌入人们的金融生活,其他的生活场景纷纷被金融化重构……

本文试着从自身感受到的行业发展,来简要分析下场景化金融,力争对这个新兴的互金业态有一个初探式了解。

什么是场景化金融

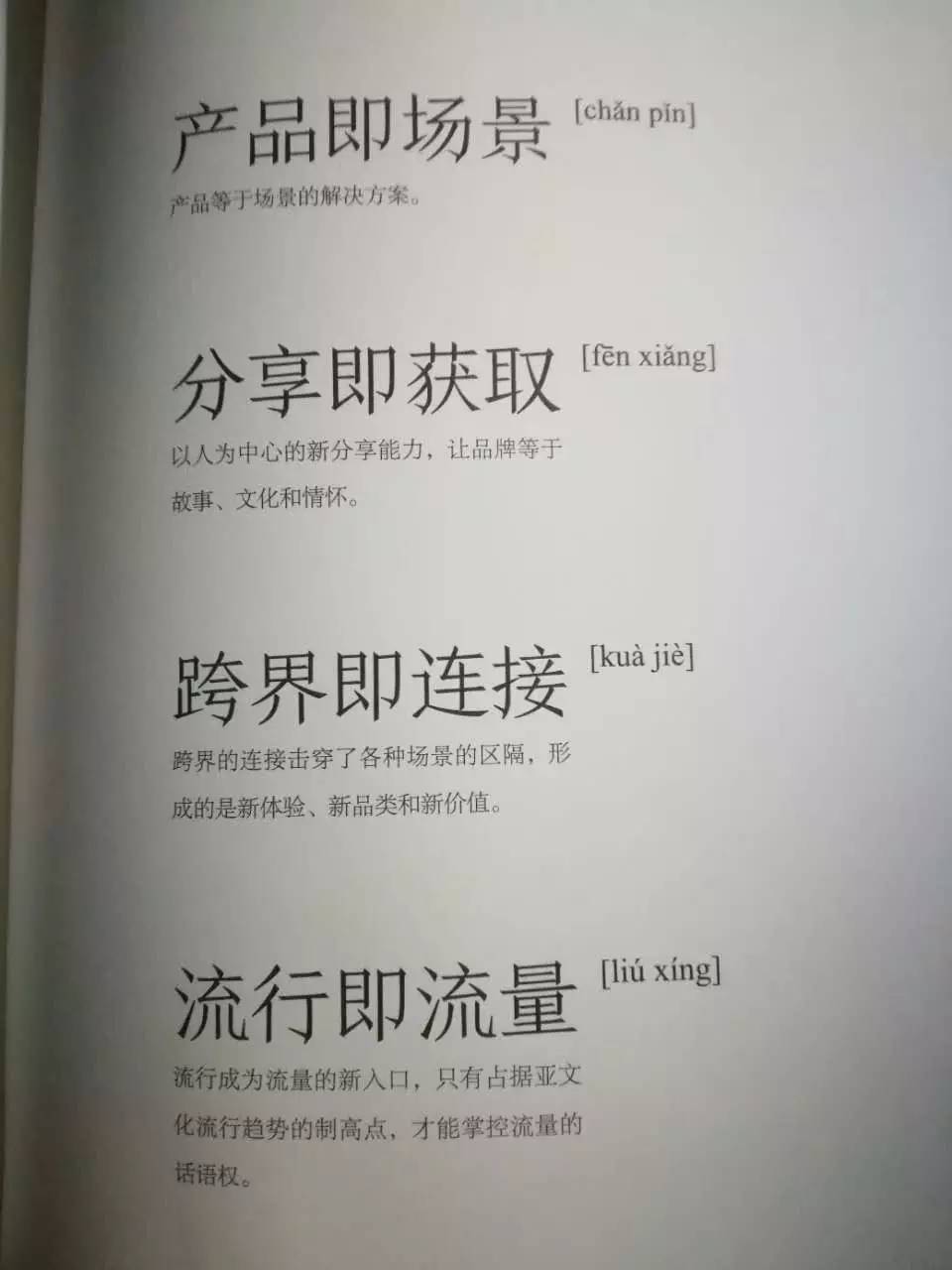

说到场景化,想起前阵子看过的一本《场景革命》,可以说较好地阐述了当前移动互联网发展的大背景。作者认为场景革命重构了人与商业的连接,并提出了移动互联时代的四即方法论:

在其场景造物的体验逻辑里,作者提到:“很多时候,人们喜欢的不是产品本身,而是产品所处的场景,以及场景中自己浸润的情感。”从场景化金融的角度来说,目前的场景化,更多的是基于用户原有的想要却又暂时要不到的诉求,通过金融这一工具的杠杆性、效率性放大/置前地帮用户达成特定场景下的诉求。

从目前来看,当下的场景化金融,指的是通过将金融服务嵌入在某些场景,让金融服务得以更好的实践和展开。专业化的说,指的是将以往复杂的金融需求变得更加自然——将金融需求与各种场景进行融合,实现信息流的场景化、动态化,让风险定价变得更加精确,使现金流处于可视或可控状态。

亦即将金融这一具有放大/预支/增值的工具,促成特定场景下的需求。例如对尚未能信用支付的大学生进行授信放款,对不能进行信用支付的金字塔底层人民进行现金贷放款,对每月固定收入的白领进行月理财计划的定制,等等……

目前C端的一些模式

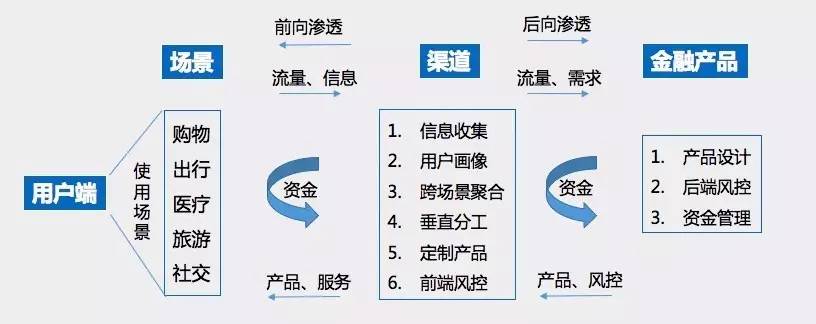

目前来看,渠道类的平台创新公司价值在于深挖用户数据,通过前端场景介入,有效降低信息不对称性,并提高风险定价的精准性。典型的犹如分期乐等平台,基本上走的就是下边这种模式:

但是从核心竞争力来看,普适性场景,往往单靠流量导入难以形成壁垒。只有针对特定人群、垂直场景,有高黏性的客户能力,能够拓展相关联的垂直场景,针对性反向订制产品,代表用户与金融机构博弈,才能形成竞争壁垒。

这一点和传统的商业模式逻辑很像:一定要稍微复杂,稍微垂直的领域,才能在模式发展早期避开垄断式巨头或红海式竞争,深耕用户,形成具有独特特色的模式,这样才能形成竞争壁垒。

一些从业感受

从整个行业浪潮的前进轨迹来看,2013年余额宝作为一个单品开创先河,一来就享受到了阿里电商消费场景的独天优势。其他效仿者被动式地跟进,纷纷搭建平台,力图从产品/体验层面超越余额宝,收益率做高,体验做好,但还是眼睁睁看着余额宝上万亿规模往上蹭。后续才感悟到消费场景带来了流动,资金出口带来了更大量级的资金投入。这就好比一个有着巨大灌溉出口的水库,用于服务到农民的能力越大,水库就做得越大。

如今来看,这种被动式做平台做体验的竞争,根本不是同一个维度的竞争,唏嘘不已,由此也感慨蚂蚁金服的前瞻性。

从被动式地做平台,到主动式地做场景,场景化金融把如今的互联网金融又带到了一个“新概念时代”。

说来也是可笑,其实是先有在特定背景下发生的金融行为,后再有来自某些从业者总结概括的概念发生。不过总结性的概念也比较好推动行业前进,带动那些后知后觉的竞争者走向一个更加利于用户、利于时代的新战场。这也就是行业引领者和跟随者的区别吧。

最近支付宝的新版,余额宝的界面隐藏了之前一直跟随行业所做的工资理财、心愿理财等等的所谓的场景化金融,又回到了原有的模样,新增了投资转换的入口。

不论本质上是否正确,感慨,在行业的浪潮下,多少企业,多少执行层迷失本质诉求,盲目跟风,追着浪潮,实质是在浪潮的低谷。作为时代浪潮下的我们,又何尝不是呢?

还是深刻些,争取做领跑的那一位,诸位共勉。

作者:曾令正(Link),腾讯产品经理。公众号:Fintech分享,关注Fintech及互联网新兴模式。

来源:微信公众号:Fintech分享

本文由 @曾令正 授权发布于人人都是产品经理,未经作者许可,禁止转载。

有个小孩儿他姓王,这个故事就这么长