起点课堂会员权益

起点课堂会员权益“微信支付”对“支付宝”是降维攻击?话不要说得太满

本文作者将通过拆分下微信支付的份额提升路径,来看看每个环节,支付宝做了什么或可以怎么做。

记得在微信刚刚开始发展的初期,程苓峰曾经写过一篇文章,说微信对阿里的竞争是降维攻击,“微信对阵阿里,是三维打击二维,毁灭你但与你无关”。意思是,高频应用打低频应用,低频应用毫无主观能动性、只能眼睁睁看着自己的地盘被高频应用收割(根据易观的2017年二季度数据,微信的活跃是支付宝的2倍+,启动次数是支付宝的60倍,使用时长是支付宝的100倍。)。

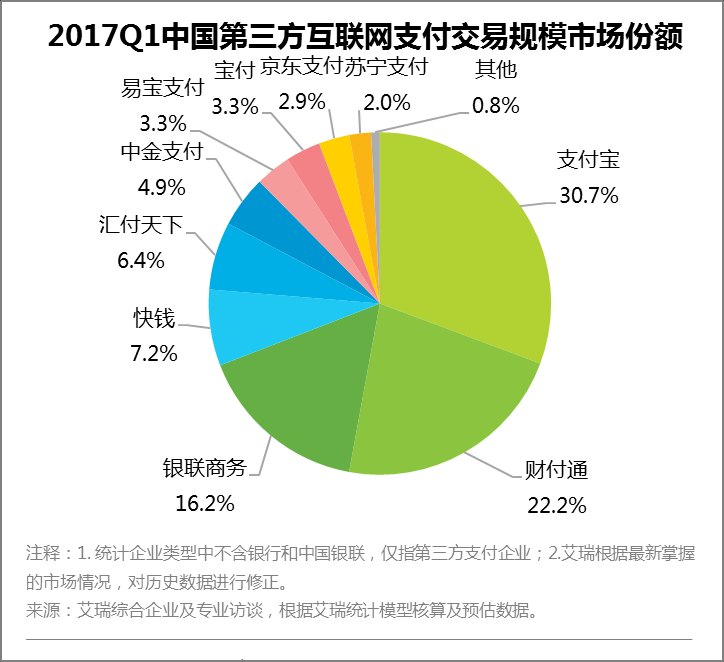

事实上,微信支付近一年确实在不断蚕食支付宝的市场份额。根据《艾瑞:2017Q1第三方互联网支付达到6.4万亿元》支付宝/微信支付的市场份额分别为30.7%/22.2%(去年同期为43.3%/20.1%)。

支付宝的王位守护

《致青春》中有句话:

我们终将成为我们讨厌的那种人。

我觉得,有时,这并不是坏事,当“讨厌”来自对比自己优秀的人的妒忌时,从“讨厌”的人身上学到他的本事、超越自己。

微信支付一声不响地在2年内做了支付宝8年做的事情,主要是靠熟人支付以及线下小额高频消费支付这两种场景,未来,支付宝如何继续让大家“支付就用支付宝”? 支付宝是否仍然能坐稳第一把交椅?

我们通过拆分下微信支付的份额提升路径,来看看每个环节,支付宝做了什么或可以怎么做。

- 社交引流-完成who

- 丰富支付场景-完成what

- 扫一扫-完成how

1、社交引流

微信月活用户8亿、平均每人每天在微信上花1.7小时,无疑是最高频、粘性最大的应用。依托于微信“插根扁担都能开花的流量”,微信支付的月活跃账户及日均支付交易笔数均超过6亿(含红包、账户间转账,据一个长年做腾讯研究的分析师所述,红包/账户间转账:支付=7:3),相当于每天有一半中国人用一次微信支付,这个数据,不仅足以让四大行爸爸、支付宝爸爸颤抖,放眼全球,都是一骑绝尘。

高频和粘性意味着,客户花更多的时间在你身上。

移动互联网早期,一个产品最大的诉求是短时间、低成本地获取海量的用户。快速上量的主要手段是抓住用户某个需求、提供某个功能,通过操作简单高效的极致体验完成用户自传播。很典型的例子,2014年7月,朋友圈被一款名为“围住神经猫”的小游戏刷屏。一个程序员奶爸加一个美工萌妹子仅耗时一天半就倒腾出了这个绝对轻量级的社交小游戏,上线短短三天,访问量轻松过亿。

王兴抛出一个移动互联网“下半场”的概念——终端用户封顶了,流量封顶了,人口红利消失了,流量之争又变为了对用户留存的战争,产品的重心转变为追求活跃和提高单次使用时长。这并不是说,把某个功能做复杂点、以提高单次使用时长;而是,单个功能的使用依然高效,但产品更倾向于创造不同的、“更吸时间”的功能,像个黑洞,不知不觉占有你的时间。

花时间的事情,总结来看,除了社交,还有购物、游戏、视频、资讯,共五大场景。下图为2017年8月全网活跃人数排名前10的应用,五大场景占80%;非五大场景的两个应用,wifi万能钥匙和手机百度,也大多是为了到达五大场景而使用的。

在社交领域正面击败微信,目前来看,几乎不可能;但在拓展更多花时间的场景、提升用户使用频率和时长上,支付宝的布局路径始终清晰、决绝。

(1)社交

支付宝9.0推出的、后来饱受争议的生活圈子,在被各路网民吐槽“拿着钱包去约炮”的背后,不是支付宝产品经理们的社交KPI,而是马云对用户留存的深度思考。

(2)购物

支付宝牢牢掌握这部分市场。马云说:“你从一个素未谋面的人那里买来了东西,你把包裹交给一个陌生人,一个你从不认识的人将会把你的包裹送达,支付宝,对中国社会最大的改变就是信任”。

(3)游戏

9月26日,阿里成立游戏事业群,继渠道、发行业务之后,补足游戏生态链中自研这一关键环节,至此,阿里正式成为腾讯、网易“二霸天下”的移动游戏格局的搅局者。马云曾经公开表态“饿死也不做游戏”,也表示“我们坚定地认为游戏不能改变中国,中国本来就是独生子女家庭,孩子们都玩游戏的话,国家将来怎么办?所以游戏我们一分钱也不投。人家投,我们鼓掌,但我们不做,这是我们的一个原则。”然而,面对腾讯农药一骑绝尘的营收、微信独占鳌头的日活,阿里顾不上打脸、仍然出手游戏领域,试图与腾讯争夺金字塔的流量、争夺用户时间。

(4)视频

16年12月,阿里文娱启动“视频UPGC战略升级”,采用一站式接入统一开放平台的模式,多产品平台流量支持,在视频领域,和腾讯视频、百度爱奇艺再一次形成三足鼎立,目的仍然是争夺用户时间。

(5)资讯

17年3月,支付宝推出“天天有料”,定位信息流。内容对平台来说就是生产力,而用户的使用时长更是一个APP的生命。

2、丰富支付场景

电子支付不考虑时间因素(当前除了大额支付因为要走央行大额结算通道、而有时间限制之外,其他支付场景并不受时间影响),因此,电子支付无非是由地点、人物两大要素构成,即,支付场景在哪发生、支付给谁。

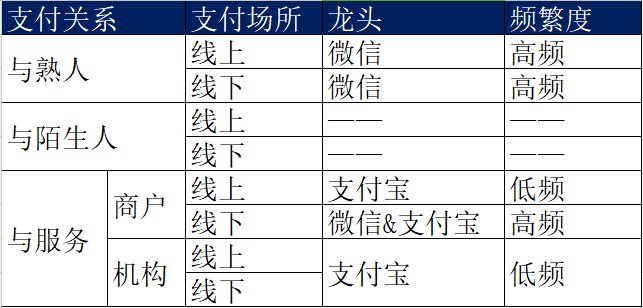

(1)熟人(线上&线下)

向长辈、领导讨个红包,和同事吃饭aa,父母给个生活费什么的,这些高频场景都属于熟人支付。

目前,微信在这个领域是毫无疑问的王者,无论线上、线下。

未来,只要微信在社交领域仍是航母,微信将继续在这个领域保持领先,而且会越来越领先。因为,现在小孩一二年级就开始接触手机、微信,通过微信向爸爸妈妈爷爷奶奶外公外婆要红包。他们这一代人注定会从微信开始、从红包开始、从微信零钱支付开始他们的无现金生活体验,而且很长一段时间都是只有微信没有支付宝的空白期(我外甥今年初一、已有3年微信网龄,用微信和同学聊天,网购是老妈的事,并无支付宝)。

熟人支付,时间站在微信这一边,无论是越来越年轻的一代还是越来越高龄的人群进入无现金时代。

(2)陌生人(线上&线下)

不与服务挂钩的单纯陌生人之间的支付场景很少,用哪个支付工具都行,也不是支付宝和微信的主战场。这里不多说。

(3)电商消费(商户+线上)

在淘宝买件衣服、在咸鱼上买张演唱会票、在飞猪上买一张明年的旅行计划,电商消费,是支付宝的主场,留给其他支付企业的发展机会微乎其微。

(4)O2O/线下消费(商户+线下)

刷个公交卡、付个打车费、买个早餐、超市买个单,O2O生活消费模式全面覆盖用户的衣食住行等各种需求。目前微信和支付宝都在积极布局。短频快的线下消费,目前正处于超高速增长期,预计将成为未来第三方支付交易规模的新增长点。

(5)机构服务(机构+线上/线下)

机构指的是行政机构、医疗机构、金融机构等。与机构的支付场景,无论是线上还是线下,支付宝的布局都比微信广得多、深得多。

与商家的支付用一个扫码就能搞定不同,支付宝与机构的合作,除了支付,更多地整合了阿里集团强大的技术支持能力和数据生态。

如,互联网+出行

1-3-5(1公里共享单车,3公里公共交通,5公里滴滴打车)。1公里共享单车:相对于微信只支持摩拜(押金不能少),支付宝的“扫一扫骑单车”功能接入了ofo、永安行、小蓝、hellobike、funbike、优拜、1步等至少7家共享单车,不用下载应用、打通芝麻信用减免押金、打通金融服务提供骑行保障、打通公益活动骑车种树。3公里公交交通和5公里滴滴打车:支付宝和微信的布局不分伯仲,战火覆盖杭州、武汉、天津、青岛、苏州、深圳、广州等城市。

除了“1-3-5”,还有一个出行的带头大哥——曾经说多了都是泪、现在的国民出行好应用“12306”。12306只支持支付宝不支持微信,如此铁的情谊起源于2014年支付宝免费帮12306做高并发解决方案,并且取得最高峰PV400亿次的显著成效。

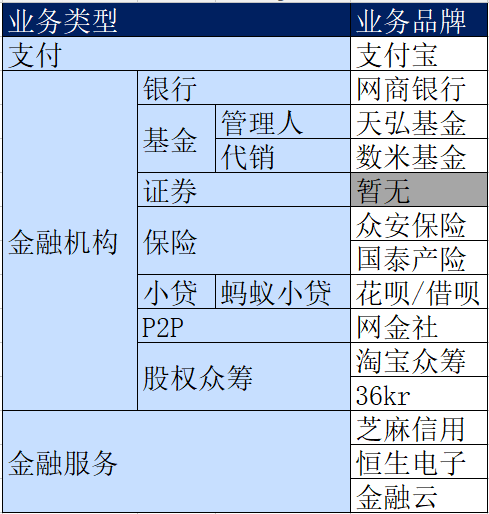

再如,互联网+金融

这是蚂蚁金服护城河最深的一块业务,蚂蚁不仅自己做金融业务,还帮助传统金融机构提升效率和技术创新。传统的金融全牌照主要包括:银行、证券、期货、保险、基金、信托、租赁这七大业务,目前,集齐七大金融牌照的公司只有中信集团和平安集团,蚂蚁目前已布局其中的四项,并且在互联网金融领域(小贷、P2P、股权众筹)有着比中信、平安更深厚的群众基础和更广泛的应用。在蚂蚁依靠已有牌照开展金融业务之外,蚂蚁还有三大ToB端的杀手锏:为解决风险定价问题而生的-芝麻信用、中国最大的面向金融行业的IT解决方案提供商-恒生电子、基于阿里云的性能强、安全性高的独立云集群-金融云。

支付宝念念不忘的社交,显然是被微信这个时间杀手逼急了,但奈何在社交领域正面对抗微信,在没有极大差异性的前提下几乎不可能;也有可能是因为“支付宝”这三个字本身就限定了人们普遍心智中认为支付宝只是个支付工具、认为“拿着钱包去搞社交”太搞笑、认为“钱包”应该要有金融的安全性、私密性和该有的专业、稳重。反过来,微信做金融,也被大多人诟病:在社交软件中存太多钱不放心、微信转账不安全、微信理财不专业。

既然外界已经给蚂蚁金服贴上了“钱包”标签,那么,不如顺水推舟,围绕着“钱”,占领用户的时间。

- 花钱。事实上,支付宝已经在这方面布局了大量场景,便民服务(生活缴费、快递、政务、医疗、车主、交通)、购物娱乐、教育公益(蚂蚁森林、校园工作、爱心捐赠)、第三方服务,都是帮着用户在支付宝上花更多的钱。支付宝可以整合这些内容、把精华推荐给用户,来个消费版的“今日头条”。这样一来,那些原本被折叠起来的消费功能就能重新回到用户的视线,支付宝也能从现在交易的终点回归起点。

- 省钱。很多人对看不懂“什么值得买”的模式,认为“买东西也要别人教?”,答案是:是的,吃饭都需要教,买东西当然更需要教,本质是基于过剩信息进行二次整理,帮助用户高效决策。在消费升级时代《如何打造“装逼”生产力》一文中笔者已经指出,消费升级一个很重要的问题是“信息问题”,是我们的新晋中产阶级和伪中产如何通过最小的时间精力金钱投入,来让自己活得更有个性、品质和逼格,从而获得更多的社交货币和阶层身份体验。那么这个事情支付宝也能做嘛,省钱逼格指南,阿里版的“什么值得买”!

- 赚钱。投资基金保险股票理财,所有投资者教育、所有能生钱的资讯都可以放进来。目前,专注于赚钱的内容客户端竞争还不算激烈,主要做港美A股、基金的雪球算做得不错的,其他并没有特别突出的,主流都是新闻客户端的某个板块。

- 借钱。花呗、借呗都是基于信用,但信用和客户资产多少并没有线性关系,但如果有一位客户在蚂蚁聚宝上买了1千万定期、1年后才到期,期间有临时用钱需求、问你借个几万块,你借不借?支付宝可以打通客户的资产,以客户资产为质押、给客户做质押贷款,同花钱一样,将原本的交易终点回归交易起点。

在每种细分业务领域中,信息交流都是标配,如此,也算曲线圆了阿里的社交梦。

3、扫一扫

和微信相比,使用支付宝扫码,首先不一定有安装,其次打开还需多出“退出微信-找到支付宝-打开支付宝”这三步。如果几天没打开支付宝了,打开时间可能还会比微信长很多。

线下扫码,支付宝也并不是没有机会(当然,像杭州这种全城只有支付宝、没有微信的非市场行为也是个办法,但很难大规模复制也不是长久之计~)。想想大家倾向于用微信,主要是因为“微信常开–>不用换app就能完成支付–>快”,懒惰是人类文明进步的真正动力!

因此,支付宝还能更快、更方便吗?

微信线下扫码步骤有:打开微信-点击右上角“+”-选择“扫一扫”-扫码-输入支付口令-完成支付,那么,做个大胆的假设,如果支付宝和硬件厂商合作,直接从拍照入口进入支付界面(四步:“点击拍照快捷操作-选择支付宝支付-扫码-输入支付口令-完成支付”,或,干脆直接定制一个付款快捷操作,即,三步:“点击支付快捷键-扫码-输入支付口令-完成支付”),还有谁能快的过支付宝!!!还有谁!!!硬件打软件才是降维攻击好吗!

(9月20日,IOS11发布,摄像头就具有扫描二维码功能,不过,是跳转到wap版支付页面,暂时还不支持吊起应用,暴露了苹果对流量入口的野心。)

结语

要么提供服务、优化客户的时间,要么让客户上瘾、拖住客户时间。微信用大量无效社交消灭了时间,支付宝可以通过:

- 帮助客户将时间花在更多有意义的事情上,以完成引流

- 创造更多支付场景、快速获得服务,以提高支付使用频率

- 优化支付路径,以提升支付效率

对商业模式而言,“好产品”的重心已经从能更好地满足用户功能需求,转向能更好地粘住用户眼球,从更快速地获取新用户,转向能更持久地占据用户时间——活跃、留存。

对你我来说,保持独立的思考能力,将越来越成为一项基础生存技能。想象你的周围有一群对着你的时间虎视眈眈的资本家,一旦你松懈、一旦你倦怠,他们将争先恐后地扑上来吞噬你的时间。没有了时间的你,就像在一场泡沫中,成为了泡沫。

未来,不是一个人可以掌控、预测的,然而自己的未来,就掌控在自己手中。

本文由 @mili 原创发布于人人都是产品经理。未经许可,禁止转载。

微信支付能用2年时间完成支付宝10年所做的,我觉得有几个大前提吧:

1. 用户习惯的培养,而且这种习惯是不可逆的。哪怕是QQ时代,财付通也只能做到防守,不能做到进攻。到了后面用户习惯养成后,使用产品的门槛(尤其是这种涉及到money的功能)明显降低。

2. 支付宝不仅是打通了银行和互联网系统

3. 微信本身就有关系链存在,所以转账这种场景发生相对于支付宝容易很多

两个产品的维度不同,但是目标都是向着对方去发展,想要使产品高频,社交是必不可少的,所以我觉得微信本身就占有先天的优势,发展支付,成功未来是必然的。

能加一下微信嘛

miliAmily

就个人而言,支付宝很大的一个吸引我的地方是信用分,所以我平时都会用支付宝去刷信用分。很不明白的一点,微信有这么大用户群体,为啥不做个信用体系?博主觉得喃?

腾讯有做,做得比较慢吧。8家获得央行许可开展个人征信业务的机构,其中就有腾讯征信。腾讯不是不想做吧,只是做征信的条件还不是特别成熟。征信数据主要和金融,芝麻信用显然更近,社交数据,用户多身份的识别都是个问题,从中挖掘还款意愿、还款能力更难~

强强对决,会彼此促进,对用户来说都是种贡献,方便了我们的衣食住行!

请问一下支付场景高低频的那个表格是依据什么得出的呢

是根据不同关系间的频次数量级来定的。熟人间支付笔数、线下商户扫二维码,日交易笔数的量级是亿(文中有提到,微信支付的日交易笔数是6亿左右,加上支付宝会更多);线上商户支付,日交易笔数的量级是千万;其他场景更低。定义日交易笔数上亿次为高频。

换句话说,你早中晚餐消费的频次肯定比淘宝购物高

最后这个与硬件结合的支付方案没看懂,也没想到很棒的方案。不过在花钱方面吸引用户时间却有个矛盾点,花钱我们基于用户体验考虑的应该是节省用户时间,并且花钱行为或者其他金融行为支付最多网卡一些用一分钟,这种场景下与你说的在花钱行为中吸引用户提高使用时间是否存在悖论?

创造更多的支付场景,将支付流程变得更高效。这个思路是没错的

和硬件结合:当相机对着这张二维码的时候,不用我们点击相机按钮,系统自动识别出是一个网站的二维码,接下来提示让自带的Safari浏览单打开这个网站的提示框,如图所示。

一个社交软件,一个纯金融支付软件,大钱放支付宝更安心,小钱高频微信更方便,他俩的确不是一个维度,但是完全没有冲突

吹逼,微信靠支付就想干掉支付宝?一群打工的比得过马云的远见?呵呵了,没有腾讯平台你们能做什么?

💐💐🍭

支付宝如果线下扫码支付不做补贴的话,迟早会被微信超越;但是支付宝线下扫码只是其一小部分,支付宝的真正价值还是提供给用户各个层次及层面的服务

请问下,支付宝30.7%到底是2017年还是2016年的份额呢?(文章中支付宝2017的份额是43.3%,图片中是30.7%)

支付宝市场份额,2016Q1是43.3%,2017Q1是30.7%。粗心~已修改,感谢提醒!

写的很好,谢谢分享