起点课堂会员权益

起点课堂会员权益互联网札记 | 印度:两轮政策驱动风口之后,机遇犹存

中国互联网企业出海成为大势所趋,从环境对比、进入难度和市场发展来看,金砖国家(BRICS)都是相对较好的选择。近期我会陆续与大家分享金砖国家的互联网市场情况,鉴于篇幅关系,难以体现全貌,所以以札记方式行文,选取要点与差异点来分享,仅供参考,本篇印度篇是互联网札记的第一篇。

印度互联网市场的两个重要时间节点

印度互联网市场发展有两个重要的时间节点。一个是2010年,官方竞拍3G牌照,这是加速互联网基础设施建设的起点,也标志着印度进入3G时代。与其他国家不同的是,印度几乎跳过了PC互联网时代的发展,直接进入了移动互联网时代,而且3G刚起步不久,4G时代紧随而来。

另一个是2014年,印度新总理莫迪正式就职,陆续拉开了互联网改革的帷幕,尤其是在一年之后推出的“数字印度”战略,并推动约180亿美元用于互联网基础设施建设,带来了印度整个互联网产业的狂欢。

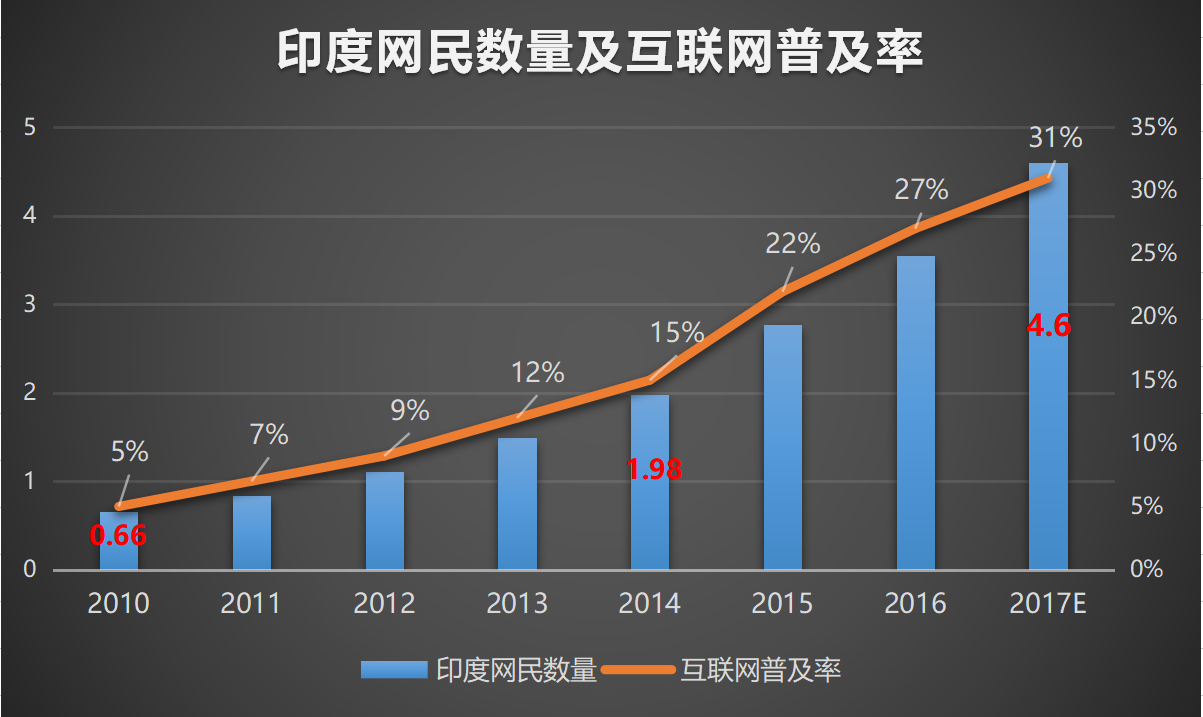

从网民数量和互联网普及率数据来看,1995年印度互联网投入运营,当年网民数量破万,到2010年达到6600万,经过15年的缓慢发展,互联网普及率达到5%。

从2010年进入3G时代开始,印度互联网发展进入快车道,到2014年互联网普及率提升10个百分点达到15%,网民数量近2亿,5年时间走完相当于过去15年2倍的路。

2014年之后增长更加迅猛,预计2017年印度网民数量会达到4.6亿,互联网渗透率31%,3年时间走完超过过去20年的路。

(综合互联网女皇玛丽·梅克公布的《互联网趋势报告2017版》和印度移动与互联网协会(IAMAI)发布的预测报告)

政策驱动下的两轮风口

对于类似印度这样的发展中国家来说,贫富差距相对较大,居民对互联网的认识比较薄弱,在发展早期,最大的机遇和风口莫过于国家政策变化,政策驱动下的供给侧改革和外部优势引入的角度来带动消费。能够结合当地政策进行布局的企业往往能够获得不错的发展。

1、2010年的风口

2010年华为手机进入印度市场与运营商合作,其当年的销售目标是100万部;而此时的金立是当地最大手机品牌Micromax的ODM;酷派采取的策略与其在国内市场所用策略相同,也是与运营商深度合作。他们是第一批来到印度的手机厂商,形成了一定的地位但并未超过三星、索尼等日韩品牌以及印度本土厂商,究其原因,是因为印度与中国进入3G时代相同,晚于日韩欧美,在技术与创新实力上中国厂商尚有不足。

2010年前后,UC浏览器已经开始布局印度市场。PC互联网时代,浏览器基本是接入互联网的核心入口,但是移动互联网时代不同,大量存在的APP都是入口,这个时候移动端浏览器其实处在一个相对尴尬的位置,破局的关键在于能否培养一部分人的使用习惯和品牌认知。

在APP还没有大面积铺开的时候,UC开始提前布局,抢占用户使用习惯养成的时间窗口;产品层面UC还有一个优势是,比较适合在配置较低、网速不快的环境下使用。在印度市场上,UC一度达到60%的市场份额,成为浏览器市场的NO.1,也是中国APP企业出海印度的第一个成功者。

2、2014年的风口

印度市场第二波发展迎来更多中国企业。2014年,OPPO、小米、vivo陆续进入印度市场,联想收购完MOTO后开始扩大在印度市场的布局。与第一批进入印度的手机厂商不同的是,此时的中国手机厂商在供应链、软硬件研发及渠道能力上都大幅提升,进入印度市场后获得了快速发展,2016年Q4这四家厂商在印度的份额均进入TOP5,仅次于三星。

(市场调研公司Counterpoint数据)

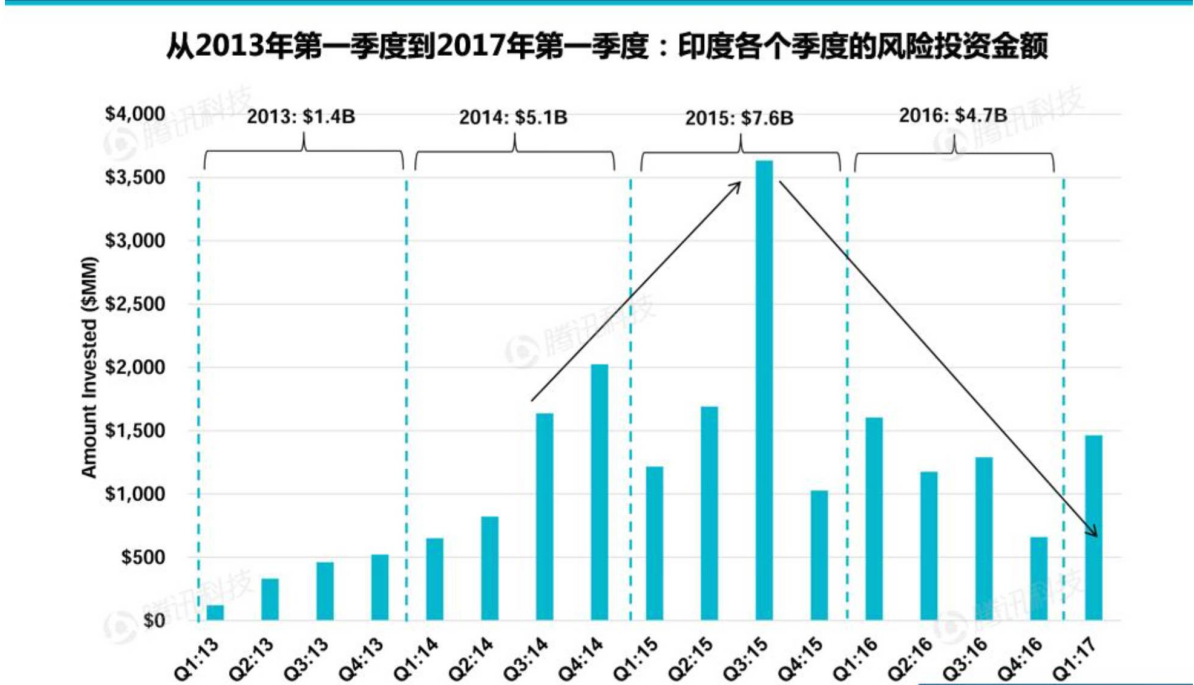

政策驱动不仅带来了外部企业与品牌的迁入,还有全球资本的关注。2014年下半年开始,印度互联网市场的风险投资金额明显大幅提升,与前期相比翻了几倍。

《互联网趋势报告2017版》数据

通信网络建设提速,智能手机发展加快,以及大量资本的涌入,让印度互联网市场获得了全球的关注,成为中国以外下一个重要的互联网市场,也成为大部分中国互联网企业出海的第一站。

工具类APP茄子快传在这样的背景下进入印度市场,有联想手机预装这个重要渠道,让茄子快传可以快速落地。加上不需要网络传输的特点和免费的属性,很快在印度市场实现普及型发展,当前茄子快传在印度的累计用户达到了2亿。

从整个印度的工具类APP排名来看,UC浏览器和茄子快传都进入了TOP10,甚至一度冲上榜首,成为中国企业出海的标杆。二者的共同点在于,抓住了印度市场发展的风口,以免费获取用户,养成使用习惯和品牌认知。不过也面临着所有工具类APP的困境,产品粘性小,与用户互动难,变现能力不强。

消费升级下的新局面

尽管经历了两轮风口,但印度互联网普及率依然很低,仅有31%,绝大部分的用户仍然与网络绝缘,存在着巨大的增量空间。

人口红利在未来一段时间内都会存在。印度的人口结构与很多国家不同,当前印度青壮年人口总数约8亿;截至2016年年底,印度0-14岁人口数占比31.2%。无论从企业视角看人工成本,还是从互联网发展视角看潜在用户数量,未来十年的印度人口都持续保持“红利状态”。

而当前,印度网民消费比较谨慎。流量计费方式是“即付即用”,只有在必要的情况下才会使用。从消费者购机习惯来看,印度消费者对于价格仍比较敏感,价位在2000(199元)-5000(499元)卢比的手机最好卖,而有70%以下的用户会购买10000卢比(999元)以下的手机。在这个价位段的手机配置偏低,1GB RAM和8GB ROM是主流,承载20个以内应用比较适宜。

但从智能手机的使用时长来看,2016年安卓机使用时长达1480亿小时,除中国外居全球第一;印度的Google Play软件商店下载量达62亿次,也居全球第一。

保守的消费水平和对移动互联网的依赖,隐现巨大的消费升级趋势。与国家主导的政策驱动不同,消费升级将给互联网企业带来更大的空间,从工具的使用到内容的消费,让互联网普及速度加快。只不过,新的机遇期更考验企业对用户需求的洞察以及产品力,且消费意愿和能力提升需要一段时间,在变现的路上,需要有足够的耐心。

2016年底豪客互联进入印度市场,赶上这一波机遇期,清理类APP Super Cleaner能够定期优化手机系统,安全类APP Hi Security为用户移动设备提供应用安全保障。从业务布局时间点上,豪客互联错过了前面政策驱动风口,尤其是2014年之后的大发展,但用户痛点的存在决定着工具类APP依然具有较大的市场,豪客互联在印度市场快速崛起就是最好的证明。

后来者需要步伐更紧凑的布局。UC在印度经历8年发展,2016年提出要做印度最大的内容分发和服务平台;茄子快传在印度经历3年发展,在印度市场向流量数据平台和内容平台转型。而豪客互联在印度市场不到1年,虽体量不如UC和茄子快传,但从布局上看,已经站在了同一条起跑线。目前以旗舰工具切入市场,扩大用户基数,再扩展其他业务,满足用户在内容等方面诉求,形成相互依托的产品矩阵,变现则随之而来。

值得一提的是,在即将到来的消费升级新局面下,BAT也开始关注印度市场,以资本出海形式先行布局,在未形成垄断之前,中小互联网企业尤其是出海创业者仍然拥有很大发展空间。

相关阅读

本文由 @孙良Jedi 原创发布于人人都是产品经理。未经许可,禁止转载。

- 目前还没评论,等你发挥!