起点课堂会员权益

起点课堂会员权益互联网汽车:从电商到金融

最近几年,汽车前市场,汽车后市场等吸引了从BAT到创业公司的各路玩家进入。在线下的汽车市场,已经有了充分的验证。那么这些汽车“玩家”,用“互联网”这个武器,给这个行业带来了什么呢?

一、发展迅速:汽车电商上线如雨后春笋

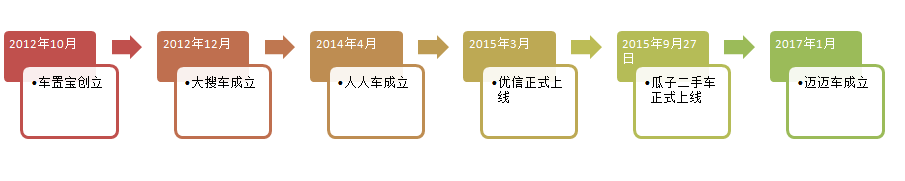

2012年-2017年中国二手车电商快速增长,多家平台上线

据不完全统计,目前安卓市场上的二手车相关app已过百。5年间,多家二手车电商平台上线,单笔融资过亿的公司有优信、车置宝、大搜车、人人车、瓜子、迈迈车等。

2015年-2017年上半年大量资本进入

随着资本进入,二手车电商“玩家”获得了大量资金,各平台凭借烧钱宣传,完成了对全民的二手车电商普及。在市场发展初期,烧钱的确是获得市场份额的最快方法,同时可以培养用户习惯和忠诚度。但广告带来的曝光,其转化率极为有限。在烧钱模式下所获得的交易量价值仍备受争议。

二、解决痛点:是否成功仍有争议

自互联网+概念普及后,电商在各个垂直领域遍地开花。但随着o2o创业潮的退去,我们意识到很多行业的业务流是无法全部搬到线上的,限于行业特性,某些业务的重头仍然都必须要在线下进行。

传统二手车行业痛点:

- 交易市场缺乏第三方监管;

- 卖方/买方信息不对称;

二手车电商平台解决方案:

- 利用互联网(包括区块链技术),让信息透明、让数据可信;

- 帮助卖车人估价、上架车辆信息,争取扩大车源曝光范围;

- 帮助买家验车,筛选符合购买需求的车辆,辅助贷款;

但由于车辆交易有着地域限制的问题,平台在每一个城市都建立直营的验车点的成本很高,多数平台实际上还是采用“加盟”的方式引入本地二手车商,那么如果平台没有对商家进行严格的培训和约束,这就可能出现服务差异、检验结果不实的隐患。

就现在状况而言,隐瞒车况问题仍然没有被杜绝,平台力推的信息透明化在实际操作中仍会面临服务人员出现收取回扣、瞒报事故等等情况。

可以说:二手车电商并没有颠覆传统二手车交易,还表现出可能被同化的趋势。

据不完全统计,2016年12月主流B2C电商平台共上传车源16.4万台,当月9.76%车辆完成交易;以此计算的B2C电商平台的交易量仅占当月二手车总交易量(108万辆)的1.49%。

二手车属于大宗低频交易,大规模投放广告的效率并不高。但现在二手车平台的推广力度又普遍很大,结合实际的平台交易量,值得人们深思。

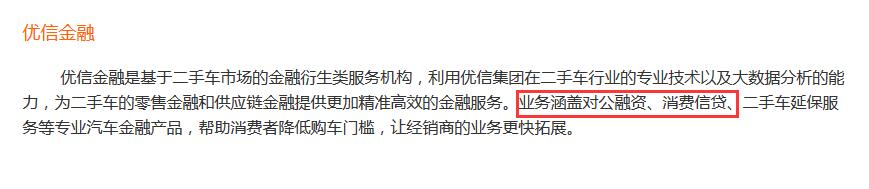

三、商业模式:从电商到金融

不论是车商还是个人,面对少则几万,多则几十万的汽车价格,支付全额购车款都是一个问题。所以交易平台看准客户需求,推出的贷款服务可以说非常贴心了。

但事实上平台真的解决了用户的需求么?我们来看一下,线下的汽车销售行业情况。

4S店:用户全款买车,销售罚款500

如果你在4S店买过车,你会发现销售人员都会热情的推荐你贷款,并给出贷款合适的种种理由,甚至直接告诉你某些车系全款提车需要等一个月以上,贷款就有现车。

那么,为什么商家不喜欢全款买车呢?我们来算一算:

- 贷款手续费:一般贷款的手续费会在1%-3%,以一辆30万左右的车为例,首付30%,贷款70%,手续费会在6000左右,通常这个费用交给4S店,如果你全款买车,他们就收不到这笔钱了。

- 保险回扣:一般贷款买车4S店会要求你在店内购买全险(什么,不同意?那不给你贷款~),合作的保险公司自然会给店里回扣,一般6-10%。如果你全款买车自然不会到4S店买指定保险公司的全险,他们就又少收一笔钱。

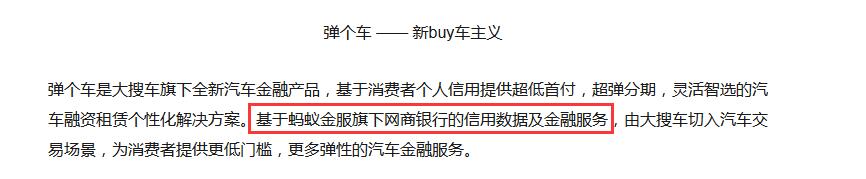

汽车电商平台:0-1成首付买车,0利率买车

我们再来看看汽车电商平台的卖点:0首付购车。

乍一听,真合适,毕竟30%的首付也是白花花好几万的银子,现在直接一毛钱不给就提车?岂不是美滋滋!

别激动,这里我们要先谈一个词叫作“汽车金融渗透率”。

汽车金融渗透率泛指通过贷款、融资等金融方式购买的车辆数量占总销售车辆数量的比例。常见的提高金融渗透率的办法是抛出一个较低或者亏损的裸车价格,通过其他附加服务收费提高车辆毛利,其中就包括金融服务。

在汽车销售行业,公司会将汽车金融渗透率视为一个重要的KPI考核数据,这里我们就需要了解金融渗透率如何反映行业的发展。

相关数据显示,全球汽车产业利润分布中,汽车金融利润贡献最高达到23%,其次是零部件制造和服务维修备件,利润贡献分别为22%和17%,新车销售利润贡献最低,仅为5%。

可见:金融渗透率的增加,可以极大地提升汽车产业利润。

最初上线的很多汽车电商平台本就是金融服务起家,之后才转入了二手车行业。

做生意为了利润是无可厚非的,但值得注意的是:作为交易服务平台,平台的初衷是作为交易的中间人/中介人,主要盈利应该来自于对买家/卖家的服务费用。平台结合金融服务后,很明显服务的重点由宣传的提供靠谱车变成了提供便捷的贷款服务,不得不说有些违背初衷。

(以上文字仅代表作者个人观点)

数据来源:易观智库、艾瑞网

#专栏作家#

无问西东,人人都是产品经理专栏作家。工商管理硕士,猫奴一枚。主导过金融公司台账系统、多公司OA系统;参与过二手车平台、P2P平台设计。

本文原创发布于人人都是产品经理。未经许可,禁止转载

题图来自 Unsplash ,基于 CC0 协议

- 目前还没评论,等你发挥!