起点课堂会员权益

起点课堂会员权益美团真的需要跟滴滴抢份额吗?

美团和滴滴的战争正如火如荼的开展着,可美团真的需要跟滴滴抢份额吗?

最近美团也算是树了不少敌人,全面开花,网上频现美团和滴滴的针锋相对。

其实美团真正的敌人,从来都是只有饿了么。

互联网公司,拱估值是一回事,做业务是另一回事。目前头条滴滴美团三家还处于拱估值的阶段,对于这三家企业来说最重要的还是在上市前把估值做大。等上市了再去谈梦想,再去做实际的业务。

互联网公司的估值,不同类型的考虑的都是不同的问题。

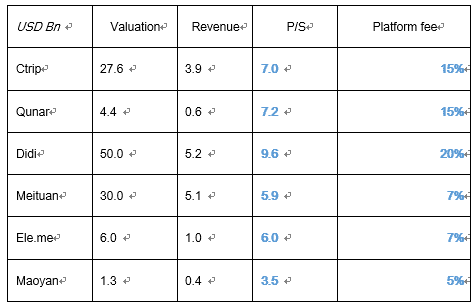

我之前做过一个研究,在2017年底滴滴估值破500亿的时候,跟东南亚的投资人探讨滴滴的估值是否过高?当时对所有互联网公司做了分类,比对了各种不同的指标,发现对O2O企业最有价值的是P/S Ratio,其中的S是直接给到平台方的钱,也就是商家的commission fee, 不等于GMV。

那个时候美团上一轮估值是300亿美元,饿了么60亿。

在P/S Ratio上,滴滴大概是10,携程是7,饿了么美团差不多,都是6,猫眼电影是3。

这个数字背后反映了很大的问题,对于O2O公司来说,最重要的还是两个指标:一个是用户量(是否增长?是否下降?),一个是单用户的贡献价值(高?低?怎么变化?)。

在单用户的贡献价值上,美团饿了么charge商家的commissionfee是15%,但8%是物流,只有7%给到平台。猫眼不到5%,滴滴是20%,携程是15%。

目前外卖行业整体上单用户的贡献价值是偏低的,因为我们还处于educate客户的阶段,不像滴滴打车,滴滴打车颠覆了传统的打车行业,已经彻底转变了用户习惯,外卖还需要一段时间。

美团能做的事情主要围绕两点:一是用户规模的增长,一是用户深度的增加,通过提升单用户价值来改善估值。

用户规模的增长:

一线城市order density趋缓,二线城市高速增长,三线城市还在渗透中,未来主要还是跟饿了么打,外卖业务美团需要在稳定份额的基础上进一步提高用户规模。

通过美团其他软件增加用户规模,这个跟头条的思路比较类似。就是在今日头条的DAU增长乏力时,打造多款爆品拉动DAU。但是美团跟头条不一样,O2O 是一个具有规模效应的地方,我们进入新领域,在做用户增长的时候不能跟他们一个思路,美团无论切入打车还是旅行领域,不能指望说切掉一大部分份额。

单用户价值的增长:

- 提高毛利率:美团做生鲜,进一步切入线下,自营线下是一个思路。

- 降低成本:降低物流支出提高外卖的毛利率。

以上两个出发点决定了美团目前的战略考虑,最在意的是什么?最不在意的是什么?

目前来说,潜在用户规模和单用户潜在价值对美团来说是最重要的。为了实现这两个目标,美团斥资进入打车领域,用高额补贴抢占一二线市场的份额是正确的。因为我们现阶段还没有到那么关注实际净利润的阶段,扩张市场远远高于实现利润。但同时,美团的切入应该集中在一二线城市。

之前看到一篇文章说,美团每进入一个城市,比如:上海,要补贴1个亿的额度,如果未来要进入100个城市,得补贴100亿。

我不是很认同这个观点,因为我们不需要每个城市都进入,美团进入打车的思路,和滴滴是完全不同的。

同时,美团在新市场进入的选择上也非常巧妙,先选了最容易切入的两个环节,旅行和打车。平台段履约不需要太多的技术,交易环节简单。未来美团应该进入更多的领域,从易到难,比如说:美甲、优衣库、洗衣服、租衣服、订话剧票和门票等。

与旅行和打车类似,进入这些环节美团关注的不是在盈利上,而是维度上。

单用户的潜在价值,是美团布局生态链、进入新业务的主要原因之一。这一点上目前美团的关键难点在于——如何建立一个全闭环的用户消费场景?

目前美团上外卖、新零售、打车、旅行四个方面还是割裂开的,没有真的实现打通的场景,最好的方法当然是——用美团外卖向打车和其他生活服务引流。

根据这一点,美团未来仍需进入的是O2O领域的其他细分机会,以及新零售。

为什么要做新零售?

对于美团来说,新零售如果发展到成熟阶段,毛利率高,能够drive极大的用户规模,对于美团意义极为重大。目前新零售领域是我们能看到的生活服务方面增长最快的一个领域,巨头在加紧布局和卡位,美团当然不能落后。

但是美团切入新零售的方式又与其他企业不同。每个企业的需求不同,其切入新零售的点也应当有所区分。

- 对于线下零售商来说,前十年电商的发展严重侵蚀了线下企业的份额,他们想的是转型和补救的问题。

- 对于线上企业,如:阿里和腾讯,阿里的思路更多是通过线下实现对线上的导流,实现整体用户规模的增长,用户粘性的增加,和用户价值的提升。

腾讯目前更多是一个与阿里在抗衡的角色(刨掉京东不看),以现有的微信这个巨大的流量平台,与线下企业对接,实现非自主运营的新零售布局方式。

对于阿里来说,一个从线上零售起家的公司,新零售的概念是马云提出来的,我感觉他吵起来了一个很大的风口。但确实阿里具有自主运营的能力,也完整布局了生态链(物流、、电商、大数据、支付、线下商超)。

而相比较起来,腾讯系本身内部企业之间的协同就没有那么强,难以形成中央集权式的掌控,腾讯在新零售的生态链是不完整的。

美团有什么呢?

美团有物流(美团自营、众包和加盟,快递小哥是个非常一边倒的存在,可以说美团建立了壁垒性的优势)、美团有平台(联系线上用户和线下商家)、美团有数据(虽然不如阿里)、美团钱包(使用度不如支付宝)。我认为应该从一个新维度切入新零售,利用好自己的优势,而不是简单地Copy阿里。

首先,新零售是一个极度依赖平台的存在,任何打通线上和线下环节的场合都离不开一个平台的链接,这是目前美团的一个重要优势。

美团要做的事情应该是对接更多的小生鲜、小水果店、小鲜花店等,这种高度分散的小零售业,生鲜、鲜花、蛋糕等在中国本身就是一个高度分散的市场,不管哪一个电商进入,砸入重金,都很难获得很大的市场份额。

但是这些线下小零售的转型,是美团可以帮助他们,阿里不可以的。腾讯帮助他们的方式就是小程序,但是目前小程序还显著不如美团外卖高频。

其次,新零售是一个依赖物流的存在,新零售旨在提供全新的消费场景,为消费者和商家带来成本的节约、效率的提升,物流是一个非常重要的环节。

而中国市场上,具有壁垒性优势的物流企业不多。快递公司有他们长年累月积累起来的深层次问题,目前中国物流里面最有实力的其实还是:菜鸟、京东物流、顺丰、美团、饿了么。

其中,京东和顺丰这种纯自建物流的模式当然是最好的,现在美团和饿了么也在布局自营。未来美团可以利用物流的优势,创新物流解决方案(AI提升干线效率、末端的创新解决方案)。

此外,在如何增加用户粘性上,美团还有一个思路是做社交。美团具有先天的LBS优势,现在大部分线上企业,不管电商还是内容平台都在拼命想跟社交扯上关系,但是非常难,熟人社交被微信垄断,陌生人社交容易变成目的性的工具。

对于美团的思路,其实有两个:

- 一是:参考拼多多,利用好微信这个平台,加快点评和社交的融合。目前点评更多还是一个基于内容的平台,社交属性不强。

- 二是:做LBS,我目前比较看好的是社区便利店这个模式。

同样,新零售是一个极其巨大而缓慢的市场,短期能立刻做起来的也只有生鲜、到家、鲜花这种模式。

美团要做的是试点,不是大规模铺开,我们要做的是展示自己的潜力,把一个地方做好,美团不需要跟这些细分市场的商家打仗。

作者:Estella_thu

链接:https://www.jianshu.com/p/d887262446b7

本文由 @Estella_thu 授权发布于人人都是产品经理,未经作者许可,禁止转载

题图来自 Pexels ,基于 CC0 协议

- 目前还没评论,等你发挥!