起点课堂会员权益

起点课堂会员权益直播电商创业的三重壁垒与四个机会

本文作者梳理了直播电商的发展历程,对其爆发的原因和存在的机会展开了分析,与大家分享。

历史悠久的电视购物证明了在线导购商业模式的成立,近年各类直播流量平台养成了用户习惯,由2015年淘宝电商内容化而结下的直播之果,在2018年底正式进入大众视野。

2019年被称为直播电商元年,直播电商也成为了线上消费的显学。众多一夜暴富的都市传说指引海量玩家涌入,明星、综艺以及能想象到的所有变现量级不高的流量都一拥而上。

对于早期投资人而言,电商市场太大了,随便切一块下来不啻于咬到一根肉骨头,今天我们希望通过回溯直播电商爆发的原因以及由数据展示的多维现象,聊聊直播电商赛道出现过为创业公司准备的平台型机会。

核心论点:

- 直播内容真实可消费,从流量的消耗者进化为创造者,最终会超过万亿GMV规模,成为行业标配。

- 既是增量也是存量。以用户时长为分母,直播的电商效率未必高。

- 行业已进入出清阶段,大量涌入者与淘汰者形成高换手率。大品牌和头部主播依靠供应链把持流量,越发强势,长尾主播和商家生存困难。直播基地与纯MCN业务作为中间态,冰消雪融。

- 在垂类电商、选品中心、返利导流和数据服务四个领域,可能产生平台型创业公司。

- 解决公域流量问题之后,微信直播拥有很强的威胁性。

在讨论核心竞争力与壁垒之前,我们先来想一个问题,我们习以为常的底层逻辑与基础共识,有哪些是反常识的?

《枪炮、病菌与钢铁》中一直在回答一个问题,为什么世界上不同大陆上的人类社会发展速度存在差异?(为什么欧亚文明去征服美洲、非洲、大洋洲而不是相反?)

我们习得的教育中,通常会产生以下几种“共识”(educational guess)来解释:智力差异(种族论);气候解释(寒冷更容易发展复杂社会);河流孕育文明。

但实际上,在毁灭印加帝国的战争中,起到决定性作用的是病菌而非军事对抗,95%的美洲土著死于以天花与伤寒为主力的欧亚大陆的病菌,病菌传播的如此之快以至于在拓殖者深入内陆前,土著基本已经灭绝。即使在伤亡比例夸张的军事对抗中,实际上西班牙人最大的优势是只有欧亚大陆驯化出的马匹。所以简单地说,如果我们选一个最能解释美洲印加土著被毁灭的原因,那95%是病菌,3%是马匹,剩下的常识告诉我们的更先进的军事组织、火炮、文字、宗教、意识形态等等统统都是剩下的2%以内,但是现代社会在论述这一命题的时候有多大的比例花在2%的原因上呢?

壁垒一、流量:反常识的内生流量与存量替换

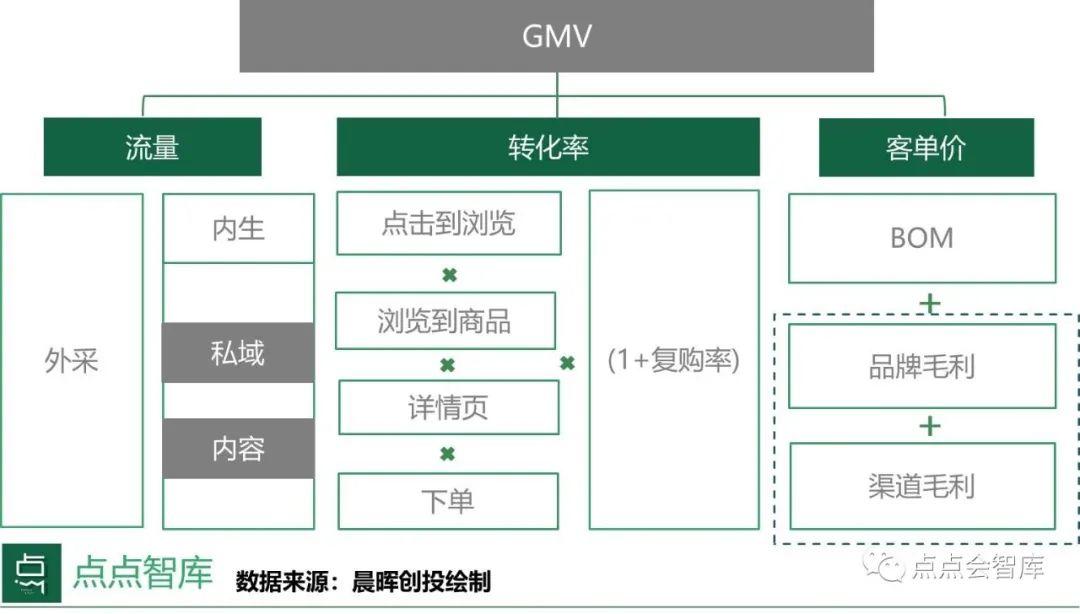

GMV公式=流量*转化率*客单价

注:直播在转化环节有很好的表现,进一步深刻影响整体复购。(淘宝直播进店的转化率已经达到65%,之前最好的网红直播电商转化率仅为20%)

问题一:对照GMV公式,看看直播是持续性的流量机会吗?

2020年电商流量正式进入了存量博弈,这不仅意味着市场缺乏新的用户也缺乏新的媒介。国内市场由于电商与流量两端市场的高度集中化,一直存在双边导流的流量型机会。通常来说随着两边通过特殊形式打通,这一类流量会在短暂出现与爆发后很快消失,表征之一是毛利下降/takerate降低。

所以针对这一类在平台间窜流量的公司,这不是持续性的流量机会。

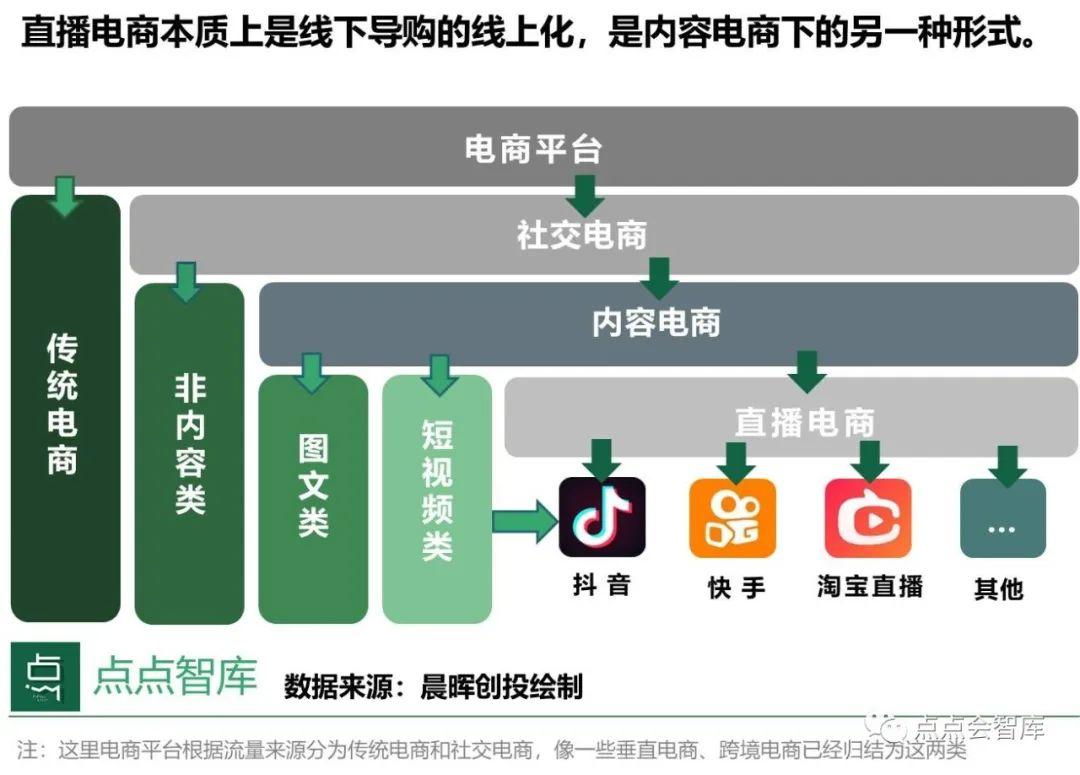

在电商分类中找到直播

但是直播电商有反常识之处,第一个是内生流量。

大凡电商内容化,一般是沿着图文、短视频、直播这个路径延申。除了试图在线上还原线下的购物场景外(图文-广告牌/短视频-限时折扣/直播-导购与买手),更重要是摆脱每年翻倍的外部流量采买成本约束。有史以来第一次,内容电商似乎能成立了!淘宝直播DAU估算在800-1,000万,完全不逊色二线流量平台,时长甚至超过了60分钟。

第二个是成交的存量替换。

作为天然的高转化方式,很自然地,动态平衡后有很大的交易比例(10-20%)会被以直播方式完成。顺应变化的玩家会获得更大的利益,而动作迟缓难以改变的玩家,这部分流量就会被切走。这也是为什么规模更小的电商平台,在趋势确立后,动作更快的原因。被动的,即使你完全不能接受直播这种交互形式,也必须用更开放的心态拥抱变化,就像这次疫情,无数难以被线上化的会销、研讨被自然地线上化了,即使最顽固的2B投资人,也不得不接受在线上做分享、听路演。

问题二:所有的流量平台都能变现吗?

二线流量平台难以靠直播电商变现的主要原因是:其掌握的流量通常是某一种人群/地域的垂类,并不一定适合直播的转化,所以从流量侧来看,不一定比外采更便宜。进一步地,其不掌握供应链,平台下辖的KOL/网红也不具备好的电商转化技能,转化效率不会高。

壁垒二、供应链:其他场景难实现缩短与提效

如果将主播供给看成是供应链的一种形态而不是流量的话,很多事情理解反而会更容易。比如长尾自播主播的成批死亡就可以理解为主播供给速度超过流量增长速度,而直播的马太效应又很强。长期看量不够大的主播无法垒起足够的优势,击穿供应链,所以赚不到钱。击穿供应链的简单理解可以想象成在直播市场流通的现货,你是否有最低的折扣/你是否是这批货经手销售的第一道节点或者货品差异性是否足够大到难以被取代(比如二手奢侈品供应链极其分散)

问题一:淘品牌的消亡会不会在直播电商重演?

淘品牌在完成引领正规品牌电商化的历史使命之后,伴随着淘品牌上市的迷梦,黯然离场。MCN自播,在完成引导商户直播化之后,会不会成为弃子呢?

如今淘宝希望鼓励商家直播的同时,构建良好的内容生态,有足够多的长尾主播存在,抵御系统性风险。只不过从结果看除了防御性投资头部以外,没有太好的方法来实现。同样的问题也出现在其他的平台上。底层的原因可能是中心化的电商难以孕育直播生态,传统电商中用户与商户都被迫集中在电商平台之上,平台保有双边数据与交易发生的控制力。而直播电商则需要商户与用户在星星点点的直播间内发生互动,而且互动越强,效果越好,这就天然形成了私域流量而非公域流量池。

- 缩短链路,柔性生产-以服装供应链/翡翠为例

直播电商快捷且转化率高的直播交易方式,使得主播长期处于缺货状态,供需两端一拍即合,形成大量前播后厂的有趣业态,为奄奄一息的大量小微成衣厂带来了生机。

头部主播可以轻松覆盖小型成衣厂全年产能。淘宝近万名服装类目主播数百个签约MCN机构,对应10-20万家年产值小于2,000万元的小微成衣厂。

单一工厂,抓住结构变革机会,直接对接前端主播,业务量快速增大,跃升为综合型服装供应链企业,具备抄款、设计与组货能力,更柔性也更有效率。

类似的例子,在玉石等多个链接线下生产基地的垂直赛道都有发生,大家一定对数千个格子间直播原石的玉石基地记忆深刻。

- 通过数据提效的供应链-以二手奢侈品为例

在传统无法触及的前端数据采集上,主播有强烈的意愿,和供应链共享用户与主播自身的精准数据,以期达到更高效的人货匹配。这一部分无论是匹配算法、群控工具、BI分析等,都会成倍提升单点效率,有可能通过高效选品,快速打造爆款。

这点在二手奢侈品领域的体现更为显著。复杂的供应链整合需要大量资金支撑,背后的定价体系和鉴定体系单个主播也难以建立。

在定价上,根据不同品类从多个维度进行商品标签化,并通过分析历史交易数据,系统自动估算出价格范畴参考,C端用户可以在范畴内进行定价;商品在售时,数据实时反馈,系统可以再动态调整售价。

妃鱼每天在库的SKU两万多件,每天上新数千件,都是通过技术手段使得运营效率更高。

问题二:选品中心能成立吗?

最后我们来讨论一下有没有可能借助选品环节产生直播电商的供应链端平台。

在漫长的互联网发展过程中,图文时代就有许多试图为流量平台嫁接选品中心的创业公司。比如,做过实物电商的豆瓣和喜马拉雅一定还残存在大家的记忆中。

所谓平台型选品中心,通常有两类切入角度。从前往后切是试图通过辅助直播工具,掌握更强的主播控制与C端数据能力;从后往前则是整合特定供应链,通过持续输出供应链取得更强的话语权。最后殊途同归希望能抽取交易中的takerate。

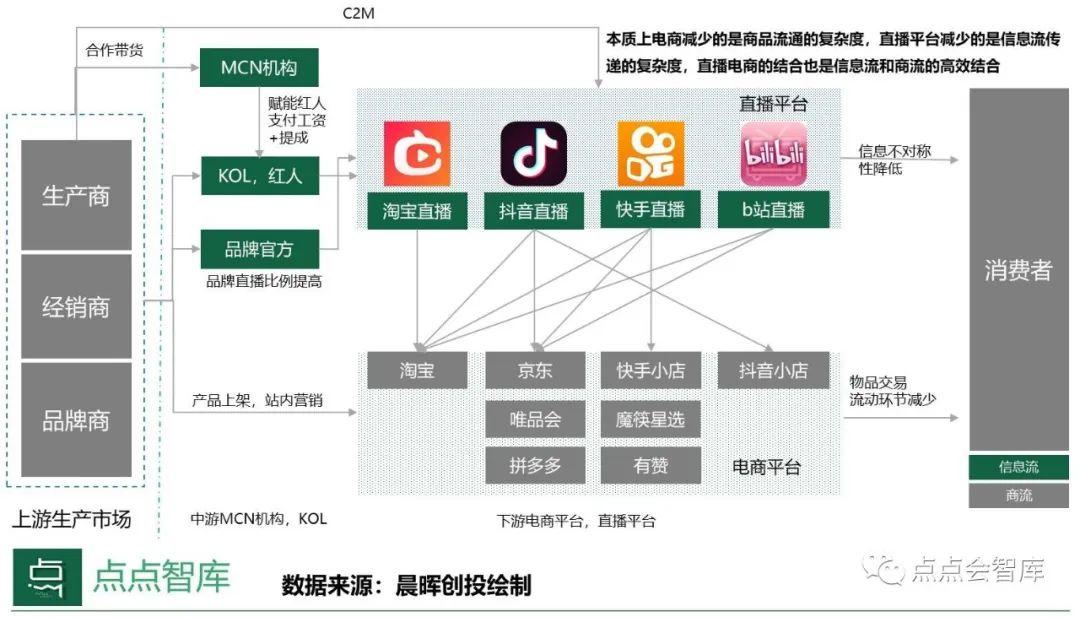

产业图谱

这一类商业模式碰到第一重的挑战就是,其依附平台模糊的边界感。流量平台会多大程度将业务中心转移为电商呢?进一步的是不是需要刚刚好的度的拿捏才可以让流量平台既下很大决心开展电商业务,却又足够放心,将核心的选品中心交给创业公司来做?

第二重挑战是,自己真的提供了足够厚的服务,产生了足够的价值可以拿佣金,而不会抽佣越来越低。虽然在今天看来很普遍,但是在传统的商业环境里,并没有太多不需要垫资/压货就可以抽取流水的好事。通常来说,如果提供某一种特定服务或者产品,总是会随着竞争的加剧而毛利逐渐降低,这就自然的牵扯到下一个问题。

第三重,并不是每个环节都存在平台属性。之所以称为平台,那就必须具备随着时间推移或者业务量增大而变得越来越强的客观属性。这种特性在面向C端用户的平台中容易见到,但是在供应链一端,哪些环节具备这样的属性呢?

壁垒三、技术

1. 5G是支持直播持续变革的底层技术

最新的应用实践很可能出现在直播娱乐领域进而渗透进电商领域,不过在下述特定环节,技术依然会大幅度改变现在的直播电商形态。

- 更清晰的4K推流

手动拉近主播焦距甚至能看到毛孔哦,更不用说包包上的瑕疵啦

- 更成熟的交互体验与更复杂的交互硬件

生产链路可朔源,在主播手上的包可以划一下切换到线下店,划一下到了在做包的工场,再划一下变成散养的羊,最后划一下看看CEO工作的样子

- 虚拟现实与沉浸式的体验

电商是变现效率很高的一环,只要找到合适的应用场景,有助于沉浸式体验的技术一定可以得到大规模推广,比如虚拟试衣。

2. 新型数据服务商

直播将营销链路缩短了,所有的决策都在直播结束之前被做出。以下多个环节都有赖于更高的数据效能进而提升效率。

- 积累c端数据而达成的定制化服务

- 更敏感的市场数据检测与风向捕捉

- 更高效的链接后端工厂

- 技术改造某个不可替代的环节如服装中的智能打板

四个平台型创业机会与行业的最大变量

机会一:垂直品类电商平台

垂类一定是非常有特点的且未被过去成熟的电商平台良好服务的品类。

这个领域有两类创业者,一类是第一天就是独立平台型的玩家;另一类则是先借助成熟电商/流量平台的力量,积累到一定程度试着独立的玩家。

对于独立平台型创业者需要回答的问题是,如何在存量博弈、流量年化翻倍的今天能获取持续的流量直到支撑起建立供应链壁垒。

对于暗度陈仓型创业者,除了克制自己把它作为一门好生意打理的欲望之外,要想到如何应对离开起步平台的‘戒断反应’以及自己是否保有足够的抗风险能力。

机会二:选品中心

理清三重挑战后,如果具备和共生平台良好的合作关系,选品平台会拥有出色的商业闭环,具备很强的不可替代性且业务数据增长很快。最终虽然不一定具备特别强的平台属性,但是应该足够大。

机会三:返利导流

流量中间商目前应该处于吃到了前三家流量红利的状态,未来伴随更多的流量平台直播功能模块上线还会有一段上升期,但是如何将短期的流量优势转化为长期竞争力是非常大的挑战。较为可行的办法似乎还是要回到留存用户这一点上。

机会四:直播工具&数据服务

直播电商市场对于SaaS来说,似乎不够大,难以撑起成体量的公司。以为主播/MCN提供直播辅助工具与数据服务为例,20万用户*500元客单价=1个亿。如果可以发现更进一步的深层需求,将数据更好的变现想象空间会变得更大。比如打通线上线下数据,对传统线下门店进行赋能,改造存量商业场景等等。

对以上四类公司都会产生影响的,另一个很有意思的方向则是微信直播。

微信具备良好的直播工具,天然的社交关系与蠢蠢欲动的电商野心。从已有的公开数据来看,目前已经有非常多的品牌方在微信内借助包括直播在内的新玩法完成交易闭环,也已经有一些先行者通过义乌小商品直播/村播等等方式探索微信直播的打法。

如果有解决微信没有公域流量这一问题的方法,投资人都会报有极大的幻想,市场也会远远庞大于为公众号嫁接商品的图文电商解决方案。

通过市面上最前沿真实的数据,大家可以快速建立对直播电商行业的基础性认知。

直播电商是线下导购的线上化。既可以是直播版的聚划算,让打折更鲜活;也可以是将过去图文时代难以多维度展示的品类更好展示的杀手级成交工具。

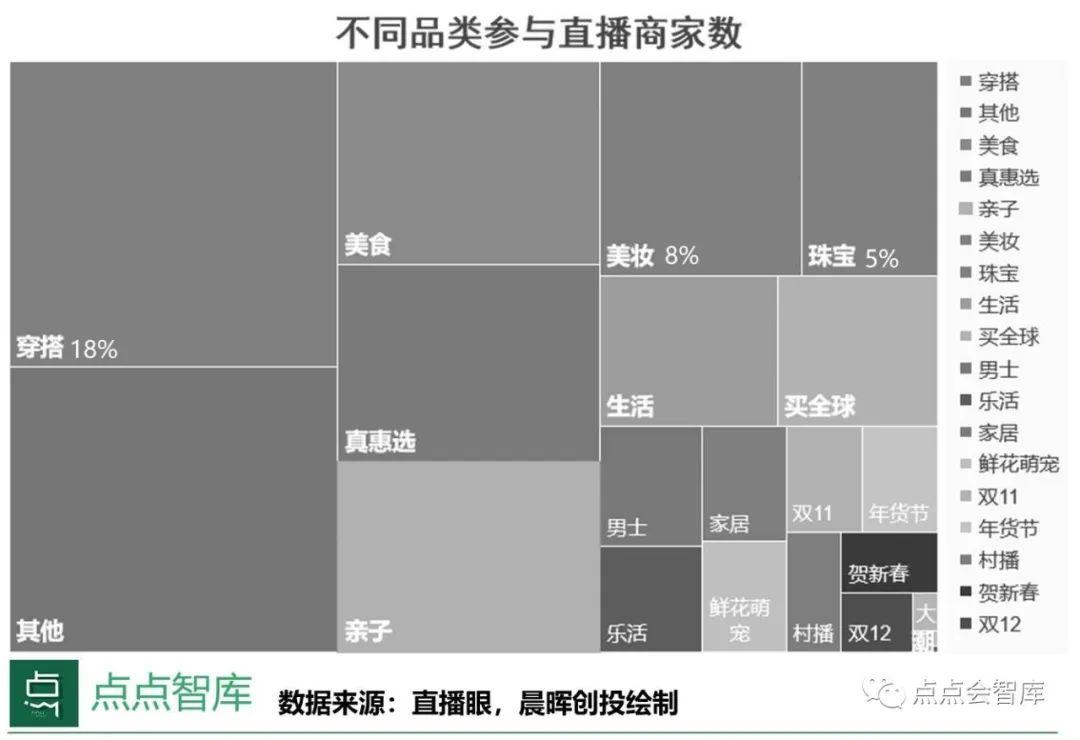

1)品类:非标品、高客单、图文时代电商化程度低

表现较好的品类,一是依赖真实展示提高转化的非标品;二是在传统图文时代受制于技术手段而并没有得到很好服务的品类比如极高客单价的房和车;三是能切入原材料产地/生产基地缩短供应链的品类;四是适合集合竞价模式的品类。

2)人群

- 未完成电商化的新增量人群,愿意更“懒”的被服务引导自己消费决策

- 可支配时间丰富的人群例如宝妈

- 价格敏感、品牌认识度低,没有很强的主观判断与内心坚持,会跟风

3)市场格局

2019年直播带货整体规模约 4000 亿,占整个电商行业GMV的5%且持续上升。

仅淘宝直播平台,其累计观看人数超227亿人次,开播场次超1100万场,主播数超72万,参与商家数超130万家,UV超170人亿次。

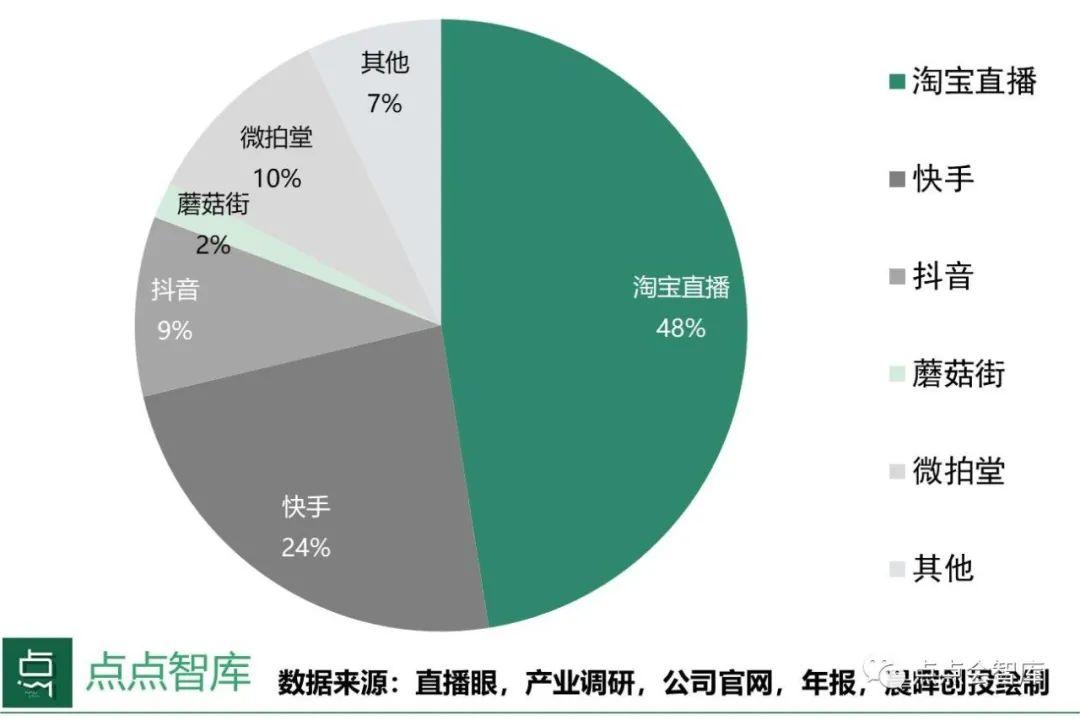

抖音、快手、小红书等流量平台也纷纷发力,从2018年的三成不到,提升至2019年的接近四成;更多垂类玩家借助外部流量或供应链的机会如微拍堂、妃鱼等也发展迅速。

4)达人退 商家进

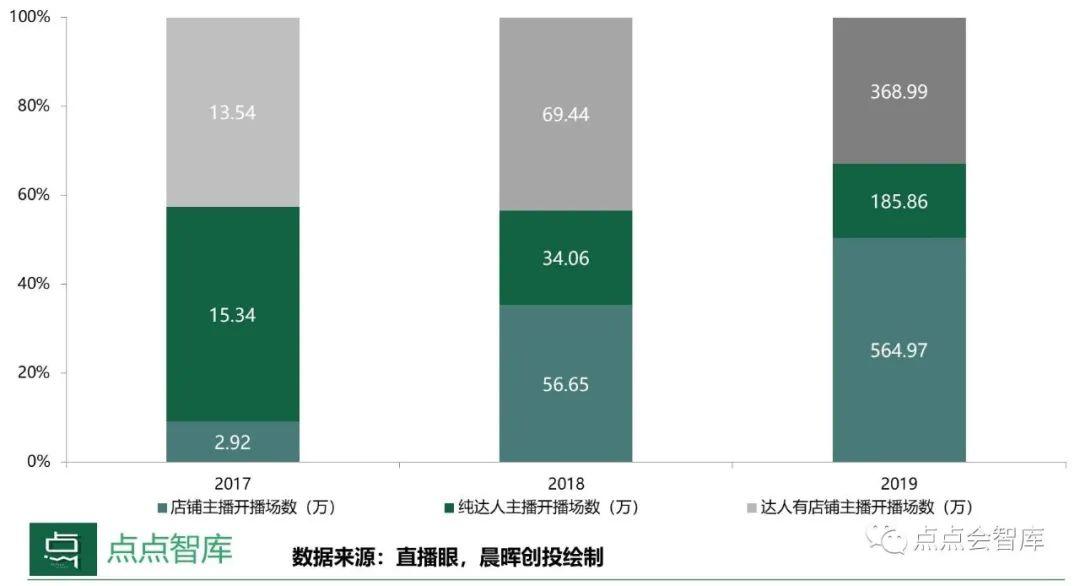

纯达人直播场次比例从48%下降至不到17%,而纯店铺直播场次比例从2017年的9%直线拉升至逾50%场次亦从2017年的3万不到发展至超560万场,商家自播规模比例迅速增加。

纯店铺直播累计UV从2017年的0.64亿迅速上升至2019年的23.32亿,占比也从4%迅速提高逾二成。

5)流量和GMV向少数头部网红集中,马太效应显著

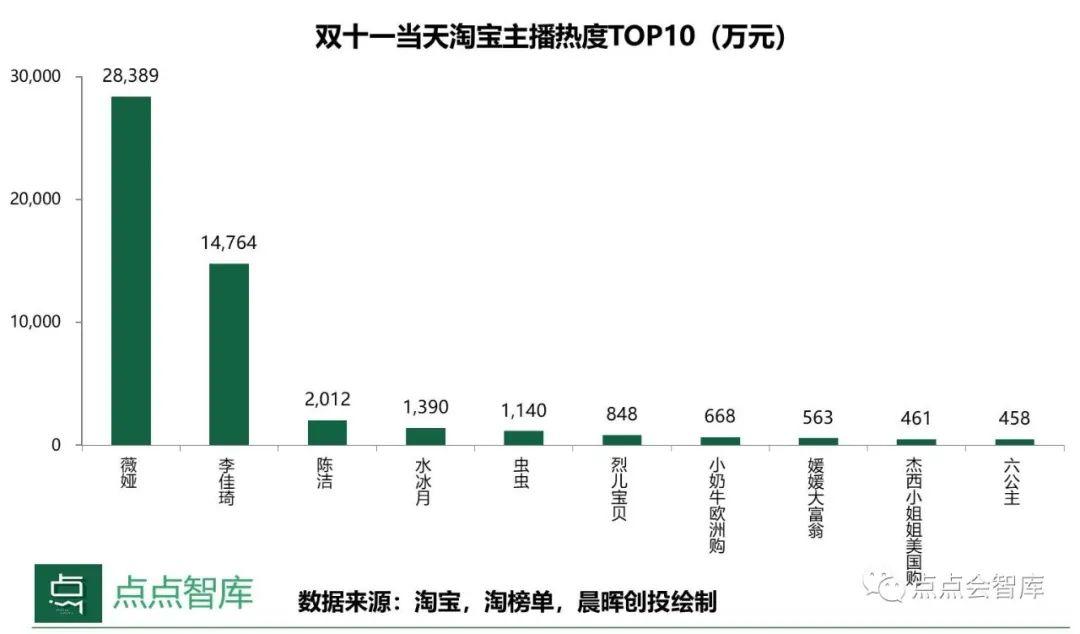

纯达人主播中,Top20的主播仅用3%的开播场次,获得了28%的UV。淘宝直播在19年双十一带动成交约200亿元,而李佳琦成交额超10亿,薇娅在双十一期间的销售额超过了她2018年全年销量。

6)向大牌迁移

雅诗兰黛、完美日记、兰蔻等美妆大牌逐渐利用直播来拓宽渠道,在19年双十一期间,除了4个达人直播间,剩下的破亿直播全由品牌构成。淘宝直播也几乎覆盖了所有品类。

7)MCN与直播基地的消退

直播基地几乎跟着淘宝直播的诞生而诞生,18年达到高潮,直播基地公司超过3000家后开始洗牌。19年底只剩下对供应链掌控能力更强的几十家,未来这种趋势也将持续。

直播电商中的MCN最早都是在淘内浸淫多年的生态服务商转化而来,发展到今天,随着市场的越来越成熟,面对平台方、头部主播与供应链的三重挤压,毛利越来越低。

但是为电商服务的MCN很有可能变成通过重运营形成门槛的综合服务商。

这里值得一提的是以构美为例的另一种路径选择,即不依靠头部主播,而是希望将供应链积累与数据运营能力转化为长期竞争优势,进而变成渠道品牌。

作者:孙腾,专注电商与零售科技领域A轮的投资

本文由 @孙腾 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

学习收藏了,今天就当一回课代表吧。搭建私域流量运营,当然必须要有工具。给大家推荐一款由【人人都是产品经理】【起点课堂】旗下独立研发的私域流量运营工具——粮仓·企微管家。粮仓·企微管家是一款基于企业微信的一款营销型SCRM系统。集裂变获客、留存促活、销售变现、客户管理于一体的私域增长闭环系统。覆盖企业客户运营的生命周期,助力企业私域流量运营,提升售前/售后服务能力。还可以免费开始使用哦~ http://996.pm/M0A06

击穿供应链的简单理解可以想象成在直播市场流通的现货,你是否有最低的折扣/你是否是这批货经手销售的第一道节点或者货品差异性是否足够大到难以被取代

供给侧改革