起点课堂会员权益

起点课堂会员权益无人便利凉了,新物种盈利成难,要看“有人”便利店崛起?

本文将分享线下零售业的最新动态,简述线下零售业的发展路径与近两年来“回春”原因,分析大热的三大零售业态——无人便利、新物种、便利店或衰弱或兴起的原因。

本文大纲如下:

一. 便利店崛起前的故事

二. 2018年的无人便利、新零售超市、传统便利店都怎么了

1. 算不平帐的无人便利

2. 烧钱养不成习惯的新零售超市

3. 传统便利店是笔稳健的投资

三. 传统便利店玩出的新花样

1. 便利店的业态创新

2. 传统便利店的数字化变革

四. 总结

“无人便利凉了,风口已过”,在最近关于无人便利的相关报道中无一透露着这样的信息,而所谓的风口来也匆匆去也匆匆。一年前火爆资本圈的无人货架,仅IT桔子收录的项目数便有近百家,部分项目也迅速获得了多轮投资。然而烧钱扩张混战之后,在一年不到的时间里,多家企业先后被爆出被并购、裁员、融资受阻、撤点等负面消息。少数的幸存者抱上AT等巨头上岸后,或宣布进行业务升级或寻求战略转型,牵连着“隔壁”的无人便利店也有不少唱衰的声音。

而继2016年盒马鲜生的走红,“生鲜超市+餐饮”零售界新物种兴起,然而前期大量资本投入经过两年多的烧钱之后并没有得到如期的结果,盒马在发展到40家门店后再无盈利消息的事实,其他“新物种”也鲜少听闻盈利消息。

与无人便利与新物种卸下资本热捧的光环之后,在2017年前鲜有耳闻融资消息的传统便利店行业,最近开始获得资本关注。

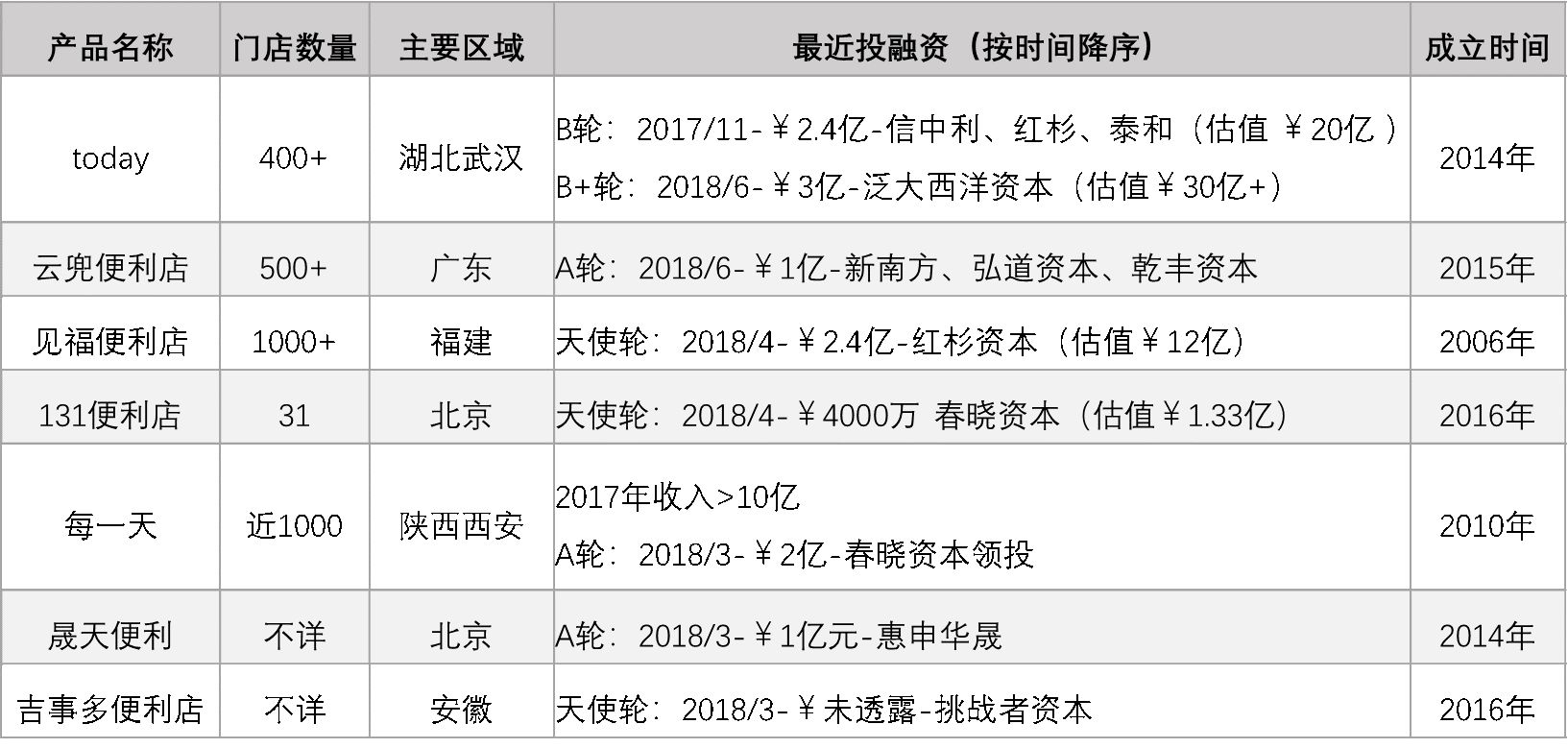

2018上半年部分便利店获投数据(由公开资料整理)

便利店业内有种说法,说便利店就像是“弯腰捡钢镚儿”,费力不挣钱的行业,这种投资较重、回报周期缓慢的商业模式往往与资本市场难以契合,而在今年上半年突然开始放光,笔者认为这不是突然的风口,而是铺垫已久。

一. 便利店崛起前的故事

从传统零售业的衰微再到如今便利店的崛起,几年之间年间发生了很多故事。

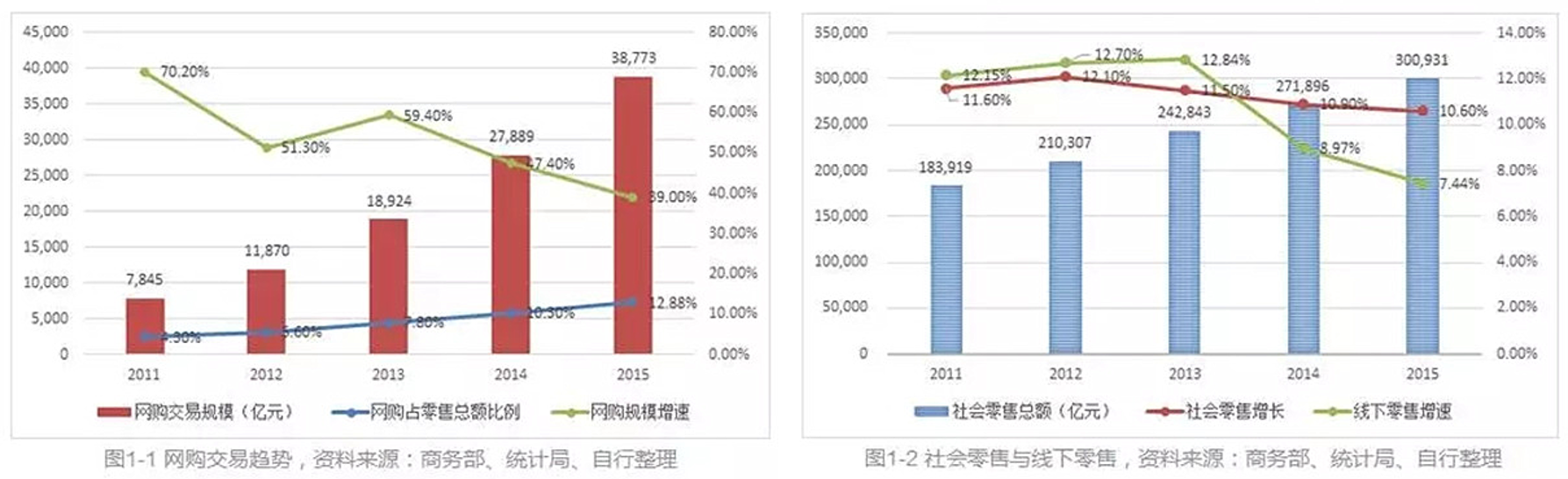

在2016年以前,互联网普及与电商快速发展对线下实体零售业产生了巨大的冲击,传统大小商超生存状态恶化。线下价格无法和线上价格竞争,客流量减少,门店招商无力,只能关店止损。线下零售业几乎处于停滞发展,增速基本上在10%之内,和电商零售动则40%以上的速度难以匹及。

线上购物交易趋势与线下零售趋势对比

但是另一方面随着流量红利的耗尽,传统电商的天花板渐显,增速显现疲软,根据艾瑞咨询的预测:国内网购增速的放缓仍将以每年下降8-10个百分点的趋势延续。而近些年网络零售额占社会总零售额在10%~15%左右,线下零售业虽增速缓慢,但还是居首要地位。

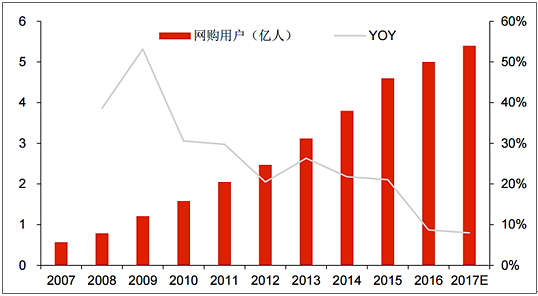

我国网购用户数及增速(2007-2017E)

(YoY:Year over Year ,意为同去年同期相比变化多少)

线下发展缓慢,线上接近上限,就在这个时候,马云在2016年云栖大会上抛出“新零售”,被很多传统企业与各大互联网公司看成是救命稻草。同期亚马逊推出Amazon Go,提出无人便利店概念,刷新人们眼球,开启了中国互联网科技公司们竞相模仿的节奏,同时带火了隔壁门槛更低的办公室无人货架生意。而阿里的新零售样板——盒马鲜生领跑了这一类数字化新型商超+餐饮(体验业态)的新物种,将重构传统大卖场和标超的线下零售竞争平衡。而由于大家都抢同一批顾客的生意,这当然也给传统便利店带去了前所未有的危机感,同时也为带来了资本的关注和更多的变革动力,这也不失为一种机遇。

二. 2018年,无人便利、新零售超市、传统便利店都怎么了

1. 算不平帐的无人便利

最先倒下去的是无人货架。而一开始资本对无人货架的期待无非是无人货架的消费场景——办公室市场需求巨大,且可以极大的降低传统零售的人力成本和物流成本,入局门槛低模式复制程度低,扩展速度快。然而把故事说圆了之后,真正实现与操作上却又是另一会儿事。无人货架相比传统便利店服务范围大大缩小成30米半径内的办公区,属于小流量场景,而售卖的商品还是毛利有限的零食等标品,再加上机器的固定成本,每隔几个月的维护成本,商品的仓储成本,几天一次频繁的配送成本,还有同行之间的盗窃破坏等不可预计的成本,单凭卖零食的小利润是难以覆盖的。

对于无人便利店而言,消费者进入,选购,付款,离开等操作需要很多硬技术的支持,然而目前无人技术的商业应用尚未成熟,且门店通常小而精,商品种类也是偏向于不易损耗毛利小的标准商品。无人便利是一个在技术发展成熟之后的趋势,但是现在无人便利给人带来的“便利”还十分有限。

2. 烧钱养不成习惯的新物种

继盒马鲜生之后,跟风“生鲜超市+餐饮”业态的企业数不胜数,例如,永辉的超级物种,新华都海物会,步步高的鲜食演义,天虹的sp@ce,百联RISO,大润发的大润发优鲜,联华的精选未来店,物美的杭州近江店,京东7FRESH,苏宁苏鲜生,美团小象生鲜等等。这些“新零售超市”,即卖生鲜,又卖生鲜餐饮,又可以是一个线上菜市场,3公里内30min送货上门的口号被称作开始降维打击便利店。看起来是很牛的模式创新,如今怎么再难听闻盈利的消息?主要原因有二。

(1)行业进入混战期,业内大多是还是烧钱造势,运营成本高扩张速度慢

这些新零售超市的门店大约都在5000㎡左右,开店需要投入大量的资本,还要维持近地快配送的物流成本,还要算上生鲜的成本以及保鲜等运维成本,还有前期砸钱造势,亏本压低高端生鲜价钱来吸引大量消费者。上千万的前期投入短期内难以收回。而市场混战的状况更是火上浇油,由于入局门槛高,来插一腿的都是有钱的企业,大家现阶段都是靠钱续命,就是看谁扩张快看谁最后倒下,扩张难运营更难。

(2)卖高端海鲜和走接地气餐饮的伪命题,用户习惯培养存疑

新零售超市特别有三:

- 一是卖高端生鲜;

- 二是可以直接在店烹饪享用;

- 三是可以线上快速送达。

而实际上,真正到过几次门店的消费者的反馈大多是体验感不佳的中差评。因为开店前期客流量太大,店内拥堵,人们“边逛边吃”的新奇感实际上很快就会被人海浇灭。而选购之后的排队称重,需要在店食用排队等号,还要等待事务加工寻找空位,来一次所消耗的时间成本很高,而定位于市井小民的超市属性与高端生鲜目标人群不免有些冲突。在消费者过了开店初期蹭一波热度捞一波便宜之后,后期价格回涨人们的热情也可想而知,用户的消费习惯何时能够培养还是一个未知数。

3. 传统便利店是笔稳健的投资

相比于无人便利店和传货架等业态的短暂风口,便利店市场显得扎实而持久;相比新型商超+餐饮的超大新物种,传统便利店铺开扩张的成本更低更快,形态更加灵活,与消费者互动更深入。

(1)从长期来看,便利店一个不会消失的业态,反而会随着经济的发展而发展。

相比国内市场,国外发达国家的便利店行业发展的比国内更加成熟,从国外便利店的发展总结出来的经验来看,当人均GDP超过1W美金时,便利店业态会进入爆发增长期。而我国2017年的人均GDP达到9481美元,即将或已经跨入了便利店的成熟期,发展将进一步加快。

(2)消费升级进行时,新一代消费者对便利店的需求更强。

据公开数据显示,主流便利店的消费者的年龄结构80%以上都是80、90后,公司职员占绝大多数。这些都是社会的新一代主力消费者,他们生活在物质条件相对丰富的年代,更加注重购物的体验感,对服务水平要求更高,注重消费时的便捷性与高品质,因此比起服务质量层次不齐的传统夫妻店,服务更加标准的连锁式新型便利店将会受到更多消费者的欢迎。而这一部分人群对创新的接受程度与意愿度都更高,这为便利店创新发展带来源动力。

(3)触人入口更深,便利店的想象空间很大。

便利店是一种与人深度接触且高频的网络节点,便利店的小形态更加的灵活与自由,服务范围辐射周边500米之内的,可以为一个社区半径内的消费者提供更加深度的“便利”服务,这个服务的想象空间绝对不只是一个高级版的小卖部。

三. 传统便利店玩出的新花样

1. 便利店的业态创新

时代变革的让传统便利店从一个纯粹卖商品的店铺转化成为卖便民服务的渠道,进而实现便利店+X的业态创新。就像一个智能手机,通讯是其基础功能,但是搭载上各式各样的APP软件,就能开启丰富多彩的移动互联生活。便利店也是如此,通过门店接触用户深入用户,成为一个流量入口之后开始尝试提供多项服务,串联用户便利生活的方方面面,从而成为一张网,网住消费者生活必备的方方面面,把便利店成为生活的必需品,带动起配套服务丰富盈利渠道。

举例来说,目前有便利店+洗衣服务、家政保洁、交车充值、快递网点等便民服务,便利店+ATM取款,便利店+餐饮店,咖啡店&烘焙店,便利店+生鲜店&花店,便利店+书店等形式,传闻安徽便利店品牌吉事多,即将推出便利店+药房+美妆+健身等多种业态的复合店面。

而按照消费场景,便利店主要可以分为商业便利店与社区便利店。

商业便利店指那些分布在写着楼、工业区附近的便利店,以服务公司职员为主。办公室场景下的无人货架一开始引得资本纷纷投入,便可以看出为消费水平高需求明确的白领人群提供服务是一项很有市场的生意。这一部分人群的工作节奏快,最刚性的需求就是解决上班期间的餐饮问题,因为很多中小型公司是没有能力为员工提供食堂的,而办公区内不允许进食天天叫外卖又不健康,因此便利店餐饮化是这一类商业便利店的趋势,可以为白领人群提供一天“五餐”,即早餐,午餐,下午茶,晚餐,夜宵,提供新鲜的牛奶饮料面包饭团寿司鲜食便当咖啡关东煮水果拼盘等鲜食与餐位,而鲜食为便利店带来的经济效益也远大于长保质期的标准商品。据相关数据显示,如7-11等日资便利店销售占比高于40%,为店铺贡献的利润也是最大的。鲜食也将成为商业便利店重要的发力点。

社区便利店分布在居民社区附近,提供更多的是为服务居民家庭的便民服务,而今年社区生鲜的火热也意味着,现在在家庭生活中担任更重要角色的80后们,对社区便利的需求愈加旺盛,对消费的便利性与体验高的需求更大,便利店+生鲜+便民服务将会是未来这一类便利店的主要形态。现在便利店的生鲜升级大多是采用跨界合作的方式。如鲜丰水果与罗森店合作成立“水果店+便利店”,意图强强联合;上市便利店红旗连锁与零售业巨头永辉超市也在近半年大举布局便利店+生鲜,对现有便利店进行升级改造;生鲜电商易果生鲜联合绿城物业与便利店品牌鲜生活,升入探索社区便利店零售新模式,同时打通线上渠道,让便利店商品送货到家成为可能。

当然便利店服务叠加自然不是越新奇越好,服务越多越好,便利店的业态创新还是要根据适用场景与服务用户提供恰当服务,核心的着力点一是为了便利消费者,提升用户体验;二是通过服务叠加是不是能够达到1+1>2的效果,为门店带来新增流量或增加新营收。

2. 传统便利店的数字化变革

无人便利是技术催生下的产物,这也意味着数字化是大势所趋,传统便利店也必须加以应对,增强核心零售实力,全方位升级加注数字化筹码,而新物种的诞生可以看出现在的消费者越来越懒的趋势,线上便利店+送货上门也许将成为下一个便利店的试错方向。

沿着供应链搭建数字化体系,从产品研发,到品类管理选择,到仓储配送,最后到在门店储物管理,损耗控制,人员调配等。除了供应链的数字化便利店的运营也趋向于融合互联网思维,匹配人与货。例如重庆7-11便利店就开始尝试把便利店生意开到外卖平台,线上扩大经营范围沉淀销售数据,线下通过门店接触消费者收集消费数据,实现精准订货,优化选品与陈列方式,有针对的去推广,提高销售效率。最后实现前端匹配消费者需求,后端匹配精准的供应链。

四. 总结

互联网的冲击下,线下零售业现在慢慢从衰弱,转向抓住互联网的机遇实现实现行业升级与创新。

马云有云:

“未来的十年、二十年,没有电子商务这一说,只有新零售。”

新零售之论不是现在的所谓风口,而是未来看得到的零售趋势。2018年是传统便利店崛起之际,资本也越来越冷静,在接下来的几年里便利店的热度不会那么轻易的冷下去,而是会带着更稳健的步伐创造更多故事。

作者:毛跃臻,Lighthouse互联网实验室成员。微信公众号:互联网实验室

本文由 @毛跃臻 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自 Pexels,基于 CC0 协议

云兜便利店只有200家门店,谢谢,而且持续亏损,投资人都上门要求不给供应商打款了

谢谢指正!数据是从公开的融资报道里面收集的,这个数据它今年6月份获得融资后数据,也许数据已经过时,感谢友人指出。 😳

哎 我也是知道点内幕,很多公司为融资数据假的很,便利店其实也不是很好做,单店盈利容易,多店就管理和供应链都非常麻烦。店少供应链没价值,店多又依靠供应链牛逼店家才会加盟。

🙂 欢迎大家关注我们的微信公众号:Lighthouse互联网实验室——互联网资讯深度分享,努力为订阅者缩短获取信息途径,提升阅读质量