起点课堂会员权益

起点课堂会员权益消费金融业务模式探讨:平台场景变化后该何去何从

如果消费金融的上半场核心是“金融”,那么下半场应该回归到“互联网”本身。本文主要探讨一下平台场景变化后持牌消金企业的商业模式应该何去何从。

随着消费金融的发展,在经历了监管对P2P、现金贷的整顿后,消费金融行业已进入重新洗牌的下半场,目前的市场基本格局是以“正规军”—即持牌机构为主的时代。但“正规军”特别是即将入场的民营银行也和互联网其他企业面临流量红利消失、如何运营存量用户等问题,虽然消费金融高效率地解决资产和资金端的对接,但互联网的属性也使得“正规军”们逐渐渠道化。

市场情况分析之一行业:消费金融市场分化加速,获客能力重要性不断凸显

- 市场竞争者持续增加。随着消费金融公司审批持续推进,零售消费金融市场逐渐进入“巷战”时代,资金、获客、技术和运营能力成为企业发展的核心竞争力。

- 场景方话语权增加。场景方通过建立强大的渠道覆盖和客户触达能力,构建自营获客渠道壁垒,待拥有足够数量的高质量流量后,进入轻资产经营模式,在市场上获取较大的议价权。

- 降低综合经营成本。由于监管严肃定价上限后,倒逼金融机构降低综合经营成本,随着线上获客成本不断提高,网络红利消退,相比撒钱式的营销型获客,构建自营产品,降低导流类业务的资产规模,减少收益分配,发掘存量借款人需求,成为性价比更高的选择。

市场情况分析之二用户:用户获取难度大并已进入到存量化运营

1. 消费金融用户特征获取现状:难度大、成本高,业务下沉成主流

- 获客难度大。在经历了野蛮获客、羊毛党和职业黑的洗礼,以及监管趋严和风控数据的完善,并随着平台积聚用户量的不断增加,新用户的增长不断放缓,行业也面临“人口红利消失”问题。

- 获客成本高。同时获取新用户的难度也再不断加大,导致成本也越来越高。整体来看2016年初平台用户的注册成本在10元至20元之间,而2019用户注册成本已经接近100元。

- 业务下沉。目前的用户主要为80、90后人群且已需求不断被满足,市场增量不断向天花板靠近。根据亿欧金融分析,市场不会完全被覆盖,一方面,在平台探索普惠金融的过程中,其服务门槛会不断降低,业务将不断下沉至更多传统金融服务难以覆盖的人群。

- 用户变化。另一方面随着95、00后逐渐成年并进入社会,他们已经逐渐成为消费金融市场的生力军。相比于80、90后,95、00后的消费理念较为开放,同时更加注重个人生活品质。此外,他们的生活费也更加宽裕,更具个人消费能力。

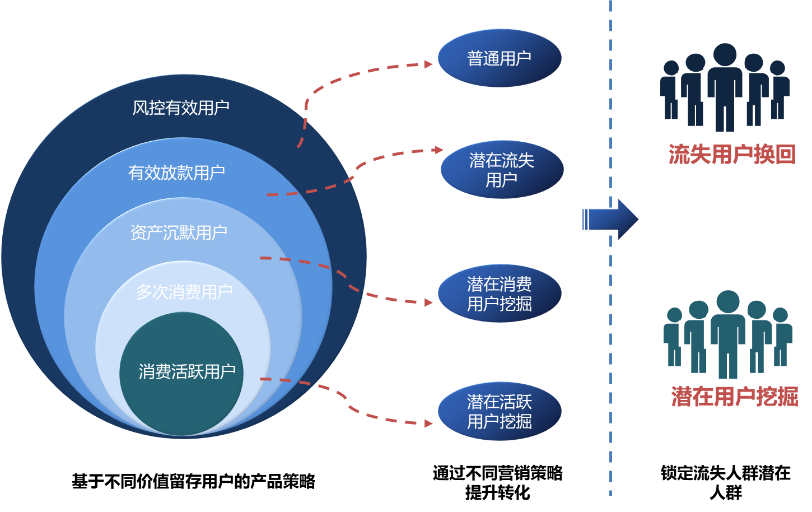

2. 存量用户激活和开发成为消费金融公司业务增长的核心

从市场数据来看截止2019年,马上消费金融的注册用户已经突破8000万,活跃用户仍然不足10%。同时根据趣店披露的数据显示,截止2018年注册人数已经达到7000万人,活跃借款人数为490万人,活跃用户占注册用户的7%,有93%的存量用户可以进行挖掘。

在人口红利逐渐消失的当下,和互联网其他行业一样,消费金融也基本进入下半场即:存量用户的争夺中。平台需要重新思考存量用户的价值,分析用户沉睡、流失的原因,找到相应的应对措施和解决方案,激活并挖掘存量用户来寻求业务增长。

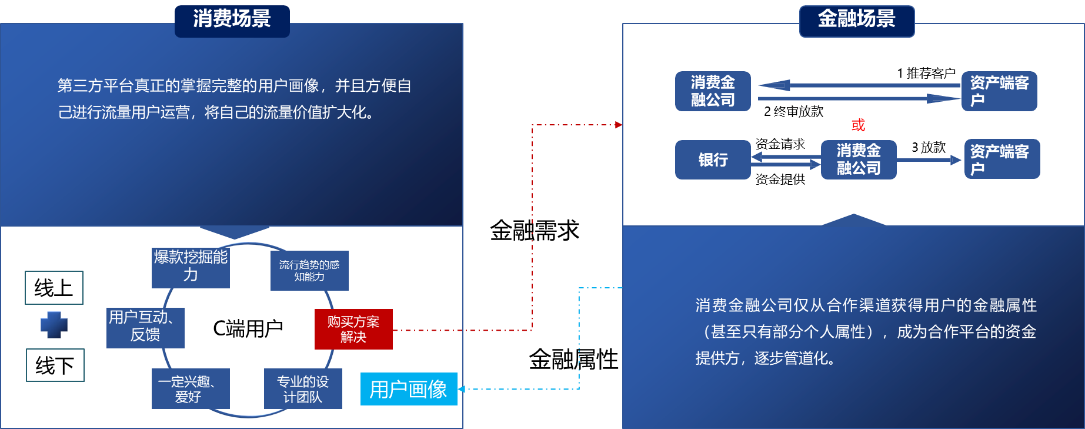

3. 运营存量用户的重中之重获得用户画像分析,但金融价值≠用户画像

运营留存用户的前提是平台需要对自身服务人群做精准的定位,并对用户进行分层管理,为不同层次的用户匹配不同的金融及相关服务。但是此能力对平台的技术能力要求较高,并且平台手中的金融属性并不是完整的用户画像。

仅以金融属性作为判断人群(投放用户)或只对需要现金而不需要消费场景的人群,其实是低价值人群,及以以贷养贷和老赖用户为主,这些用户群体本身的运营价值不大。同时如果以金融画像去运营存量用户,除非成为贷款中介平台,实际并不会真正运营到价值用户。

在存量时代,将投放流量进来的用户进行精细化运营和迎合新用户群体就是在降低获客成本和提升价值。

经过爆发式增长后,消费金融行业必然会从追逐增量用户和增量市场向存量用户和存量市场转变,未来增量用户、存量用户、用户资质将是行业核心竞争力。在“增量+存量+质量”上整个消费金融行业将迅速进行分化。

市场情况分析之三:主流持牌消金公司管道化明显

目前多数持牌消金公司如捷信、中原和马上具备主动放款能力,其重心一直在风控能力上,使其存在核心的缺陷:即用户主要是合作机构带来和持有。也就意味着不管这类平台业务的规模多大,整个用户和产品、业务的接触点都在合作机构一侧,无法给持牌消费金融公司带来正在的用户,也就不会存在顾客的留存。长期来看,必然会使持牌消金公司在业务话语权、产品定价权等方面处于不利的位置。

虽然大部分消费金融公司也尝试进行自营产品创新,失败的主要原因就是将金融画像=用户画像进行运营。

市场情况分析之四:其他主流的消费金融模式介绍

除了持牌消金之外市场上仍然由很多其他成功和成熟的业务模式,也是值得我们分析和借鉴。

模式一运营投放流量的消费金融公司:平台化和轻资产明显,盈利主要来自撮合贷款佣金。

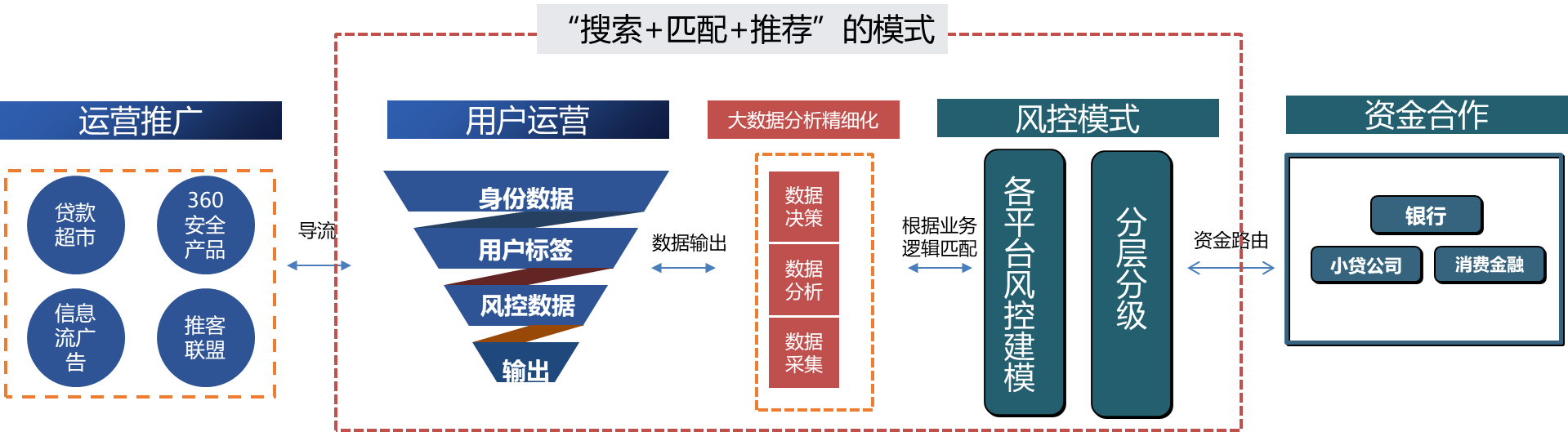

目前也存在仅只做投放流量的金融消费科技公司,以360借条和融360为主,相比传统的贷超把用户简单强捆绑到消费金融平台不同,此类平台通过Ai智能风控,以借据为维度和资金方进行撮合匹配,增加了客户的提现通过率,也为资金端做了最大程度的资产匹配。

这种模式将风险转移到资金方,最大程度做了资产分发,提高了资产利用率,优化了客户体验,不过客户还是在有贷款需求的时候才会使用,客户粘性较差。

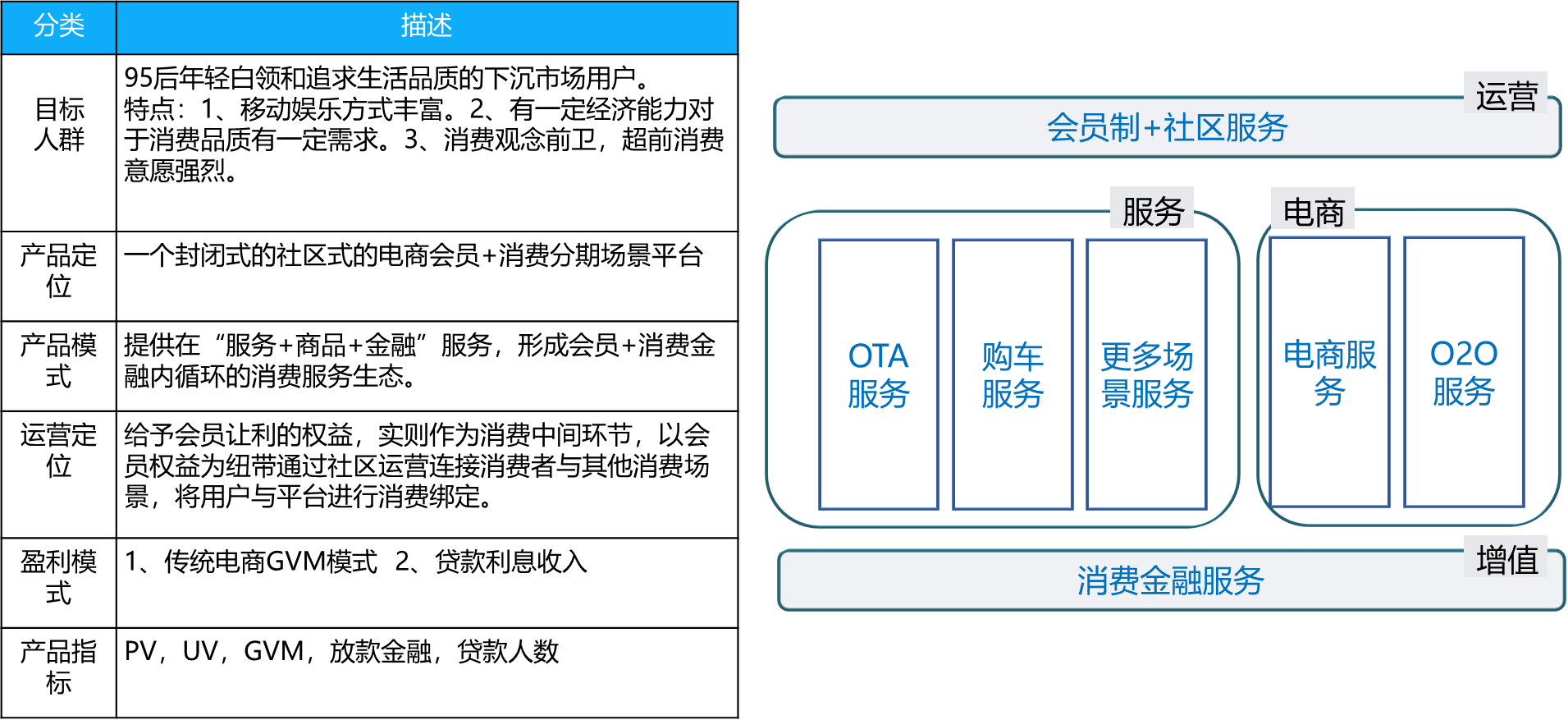

模式二做用户精细化运营的消费金融公司:实际是电商用户运营,并且已进入到存量用户的深水区

该模式的典型公司为乐信(分期乐),他们实则就是场景化运营和电商运营,截至目前为止(2019年12月),分期乐共迭代优化了5个大版本。按照版本更新内容,通过他们的产品迭代很明显发现已开始进行存量用户的运营。

- 1.0核心功能——电商消费分期

- 2.0功能拓展——线下场景与借贷

- 3.0品牌升级——推出信用卡支付并与传统银行合作,全面支持学生与白领用户

- 4.0会员体系挖掘——乐黑卡功能

- 5.0其他生活服务挖掘——借钱、乐花卡、酒店出行,增大红包优惠力度

分期乐从创建初期单一人群业务向全人群布局,由单一的分期购物资产端业务向互联网金融生态化的转变,其核心业务是分期购物、消费借贷服务,其GVM的运营也是非常互联网化的产品策略。

模式三打造消费金融生态闭环:线上线下协同获客

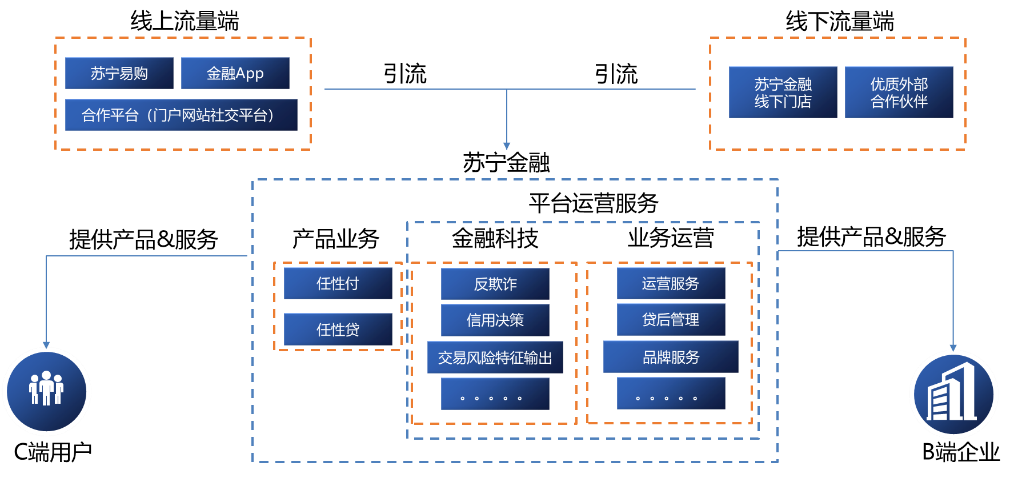

此模式更多的出现在其他零售行业反向进军金融领域,该模式以苏宁金融为代表,其利用苏宁完整而规模庞大的零售体系和优质的外部合作渠道,搭建了完善的线上和线下联动的获客体系,该体系与苏宁的消费金融业务一起,构成了苏宁金融在消费金融的业务闭环。

市场情况分析之五:通过行业和用户场景变化对持牌消金机构的启发

- 整个行业来说流量只会越来越贵,把圈进来的流量存量用户运营起来产生效益就是在降低流量费用。

- 如果只是单存的运行“金融画像”难度比较大,并且存在沦为单纯资金方的风险,成为获客渠道的资金管道。

- 自持产品实在必行,自持产品本质搭建自营用户场景,只有场景运营+金融运营=用户画像,才能运营自营产品。

- 在搭建场景时应该考量增量市场的用户,避免与竞品直接竞争。

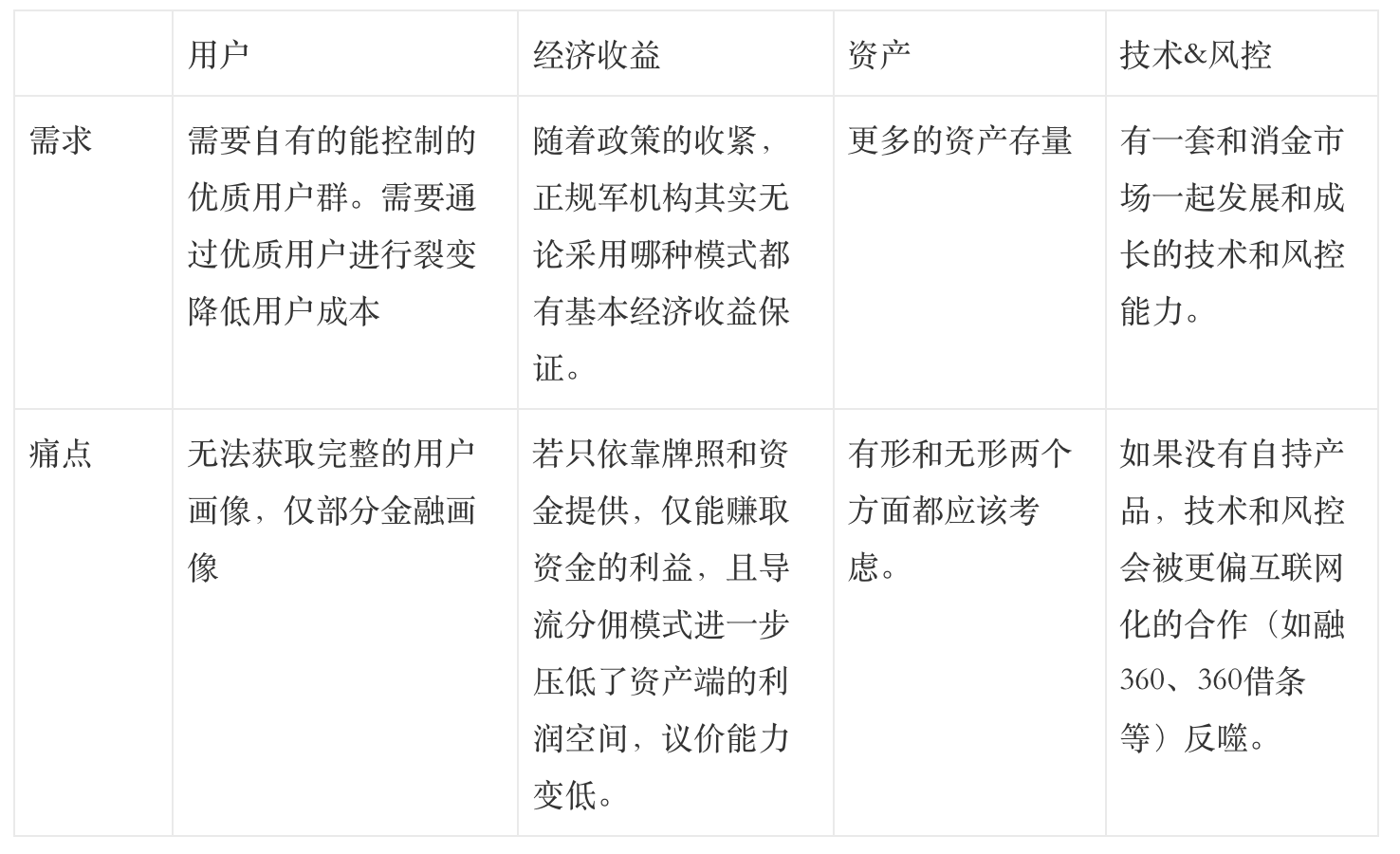

思考一之需求及痛点:持牌消金机构的痛点和需求

我们从用户、经济收益、资产和技术四个方面分析持牌消金机构的需求及痛点:

持牌消金机构可以考虑通过自持产品解决以上问题,并集合市场和用户的分析。其中会员制消费生态,场景化消费金融是值得尝试的业务模式。该模式可将金融作为平台作为另一大获客和盈利来源,同时丰富会员的金融权益。

- 资金支持:消费金融业务产生的包括借款利息、反导流分佣等大量资金有力支持会员制消费生态发展。

- 流量支持:一方面消费金融业务提升用户在平台的消费能力。另一方面使仅有申请存量单纯有资金需求的客户,有机会被营销成为会员,留在平台,增加用户粘性。

- 服务支持:金融板块的加入,使得平台的消费服务生态更加完整。

- 数据支持:通过对会员的消费数据进行风控管理,有助于平台消费金融业务的风险管理,同时可以对外输出风控能力来盈利。

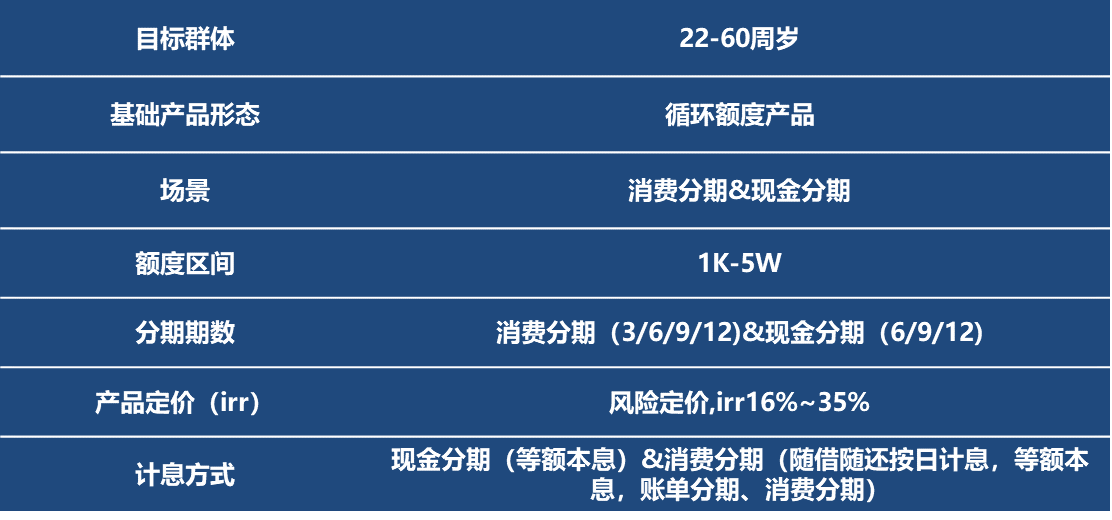

小额短期贷款产品要素(自营金融产品)

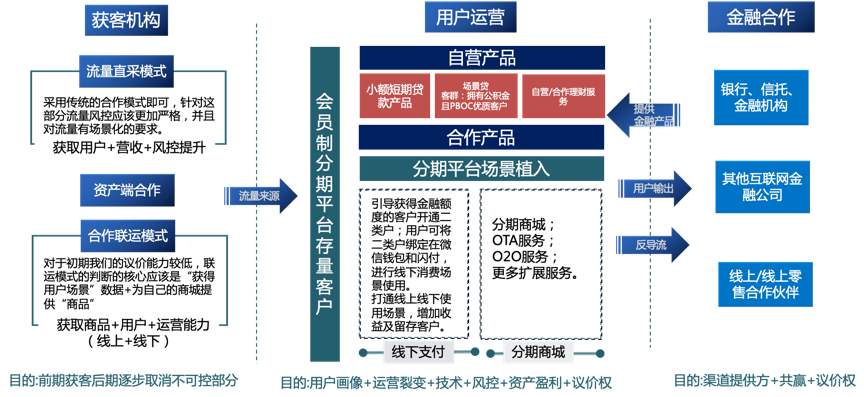

思考二之破局点:持牌消金机构的业务模式梳理

接上所述,持牌消金机构可以通过打造消费新生态、消费升级服务于一体的会员制消费服务平台,采用精选SKU模式,给与会员接近成本的商品价格及信贷存款类优惠权益包,会员制做为平台核心的获客能力,将会员制与消费金融整合,信贷业务利润和会员费可成为平台主要盈利来源。其主要业务可分为金融板块(信贷+理财)、分期商城板块、线下支付和反导流四部分。

思考三产品模式:持牌消金机构的自持产品模式梳理

自持金融产品:依托股东资源,拓展获客场景

该模式是各消金企业的主要产品,一般而言可以依托股东资源进行本地和异地展业,与外部资源相比,监管更认可,地域限制较少,更值得才获得消金牌照的民营银行尝试。

自持场景会员制产品:破局会员制消费生态,场景化消费金融

- 为消费金融业务开拓场景,相当于在当下激烈的消费场景争夺中,换了一种吸引增量用户的方式。

- 增加自营客户流量变现方式,不仅获取资金收益,还可以把一部分金融板块的流量通过会员制转移到商城中,进行流量变现。

- 会员制的封闭模式+场景模式可作为风控手段之一,有真实的消费场景,有效降低欺诈风险。

结尾

整体来看,在消费金融逐渐成为红海的今天,消费金融服务商特别是新入局的持牌机构需要快速从金融切换到互联网的模式中,并且要在保持增速的同时打造更高运营效率。

本文的业务模式是基于目前已有的行业模式进行的分析融合,可能过于理想甚至有一定的偏颇或与实际落地还存在偏差,但是消金的打法进入到革新的快车道已不会改变。

本文由作者@jingtianz 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自Unsplash,基于CC0协议

学习了,这对微信很有帮助。