起点课堂会员权益

起点课堂会员权益折腾的挽歌:一淘如何跌落购物搜索神坛

作为网购的霸主,打造一个购物的垂直搜索入口,夺取如火如荼的电商大战制高点,显然是阿里不可放过的契机。时至今日,曾被寄予厚望,将B2C市场搅得轰轰烈烈的一淘网,却不复辉煌。

流量为王,这个说法一点不为过。PC时代每一个网站赖以生存的SEO;淘宝每一个卖家苦心刷单、上直通车、申请活动;应用市场首发、刷榜,无不代表着流量价值的疯狂。各家都希望在所在领域成为用户的访问入口,掌控流量分发,从而登上“食物链”的顶端,通过流量控制下游。

作为网购的霸主,打造一个购物的垂直搜索入口,夺取如火如荼的电商大战制高点,显然是阿里不可放过的契机。时至今日,曾被寄予厚望,将B2C市场搅得轰轰烈烈的一淘网,却不复辉煌。

今天重点聊聊一淘网重点时期的运营史记,来回首那段折腾的挽歌。

发展史

2010年底一淘网诞生,早期版本仅是搜索和推荐淘系折扣商品,加上求购社区等简单业务构成。

2011年6月,淘宝正式分拆为淘宝网、淘宝商城和一淘网,一淘开始整合各大B2C商城,发力全网搜索比价及优惠导购,力图成为购物的入口。

2012年,除了核心的搜索比价外,在业务体系上,一淘构建了非常多的类目和产品线,给用户带来多维度的优惠,并在多次B2C商城的价格战中,成为全网的焦点。

2013年之后,业务重心转为内容导购社区及购物返利,社区的讨论几乎都是返利咨询投诉,高调上线的酒店垂直搜索也很快覆灭。

如今,搜索比价下线,在淘宝联盟的一系列新规下,仅剩简单的商品推荐。虽然用户体量仍在,但逐渐失去光环。

一淘本身并无自营商品,通过导购及搜索为淘系及B2C商城引导成交,CPS结算方式获取佣金收入。由于背后对接的淘系的流量及精准用户,在流量稀缺的是PC时代,作为“第三方”的流量平台,受到非常多的卖家和独立商城的追捧。

运营史

通过业务体系的布局我们全面复盘这段运营历史。

垂直搜索及比价

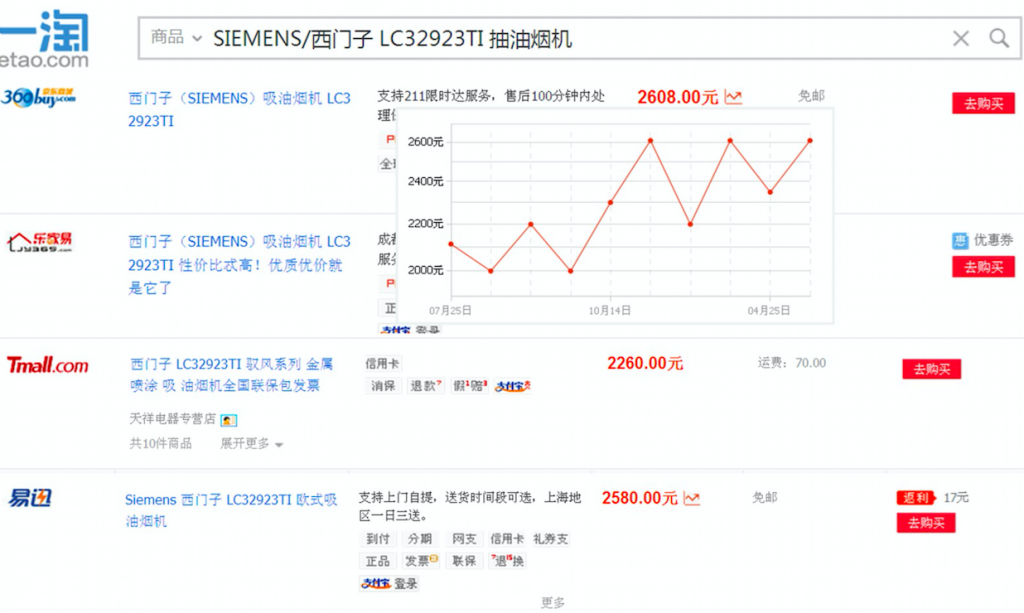

要打造网购的入口,首要是能在一淘找到全网的商品。进而通过价格、商品内容和服务的直观对比,帮助用户决策,快速引导成交。类似百度,聚合全网的信息,通过合理的展示和排序,让用户快速找到想要的内容,而网购的决策成本显然更高。

要能够搜索,首页得有内容。商品信息主要有3个方式获取,第一、淘系商品的合作接入;第二、爬虫技术全网抓取;第三、B2C商城的入驻合作。

最先都是一些中小的B2C商城入驻,后面通过强力BD团队,当当、亚马逊、一号店等先后入驻。

对于不合作的商家,则采用爬虫技术抓取,一淘和京东的抓取纷争也是当年的热门事件。通过大量的商品数据,归一化聚合并保持更新,就可以形成信息对比和即时性的比价。

在购物的链条中,除了一淘赋予的流量外,转化率是另一个重要的因素。聚集大量的B2C平台后,如果买家每次跳转到不同网站下单,都需要注册该网站的账号,会带来极高的流失率。因此入驻商家都需要完成账号打通,保证联合登录。

除了主站搜索外,一淘通过收购和二次开发,拥有“如意淘”和“一淘火眼”两个产品。前者是一个浏览器插件,用户访问B2C商城时会显示出比价,后者在线下扫描商品条形码时会显示线上线下比价。通过共享商品数据,覆盖用户在更多场景下的比价需求。

优惠导购

除了购物搜索体系外,一淘还搭建了丰富的类目运营和优惠产品体系。在购物的决策中,用户对不同类目,导购内容和优惠力度,都有不同的需求和敏感度。

2011-2012的上半年,一淘的整体运营偏向类目主导,团队的主要架构是按照类目划分运营,有浓烈的淘宝基因。随着垂直搜索的建设完善,用户比价需求的突出和一站式购物的理念,类目运营弱化,优惠产品线突出。

优惠产品线基于不同的维度,包括各个商城的优惠券、促销活动、单品推荐和购物返利。另外,基于内容导购上,还有一淘发现、玩客等图片、数码PGC/UGC社区。

每一个产品都独立开发和运营,并协同与购物的环节中,比如所有入驻商城的商品详情页,如果有优惠券,用户可以直接领取,并知晓购买可以返利的金额,历史价格趋势的等。

单独来说,每一个业务线并非有特别的模式创新。但与普通的导购网站相比,有足够的淘系技术资源支持,比如能够打通“淘券”、淘宝用户的“购物车”等,另外就是运营实力可以支持如此多的产品线。

营销势能

电商的营销离不开商品和优惠,除此之外,作为购物的入口或上游,在营销及合作商一淘呈现了不同维度的优势。营销有2个直接的目的,一个是提升成交,一个是增加流量,虽然身处淘系,但仍希望可以自给自足。

作为淘系部队调人的原班人马,在常规化的大促上自然不必说,但作为一个第三方平台,这显然无法突出自己的特点。除了商品跨平台外,产品线并无足够的亮点。

2012年8月14日 ,京东和苏宁在微博隔空约架,在8月15日发起大规模的价格战。一淘快速反应,连夜上线电商比价擂台直播间。通过实时的价格数据,根据商品比价计分,形成最贵排行榜及价格奖牌榜等价格对比。

通过历史数据的对比,揭露先涨价后降价、低价商品缺货等情况。让价格战有了更直观的结果和争议,成为全网热点。同时抓住时机,推荐降价优惠商品,联合商家提供大量优惠券,引导成交。

这应该是最漂亮的一次战役,首次在同行和用户面前,技术和产品优势展露无遗。但追究后续多次的价格战,反而仅是套路跟进,甚至连页面都没有变化。

垄断延伸

1、站外流量合作

有非常多的流量和导购网站通过阿里妈妈旗下的淘宝客进行CPS变现,2011年6月淘宝拆分后,阿里妈妈归属于一淘旗下,意味着面对广大的流量主有更自主的合作权,包括很多重大政策及合作的制定。

2012年底,阿里妈妈推出了“丝绸之路”合作计划,第三方网站与一淘联合定制购物导航页,域名为一淘的二级域名,嵌入一淘的搜索框,页面上的商品均指向一淘,结合CPS、CPC等模式。阿里妈妈提供更优的分成条件,而一淘获得可观的流量入口和品牌展现。例如,与360的合作中,域名为360.etao.com,界面与一淘的主页基本相像。

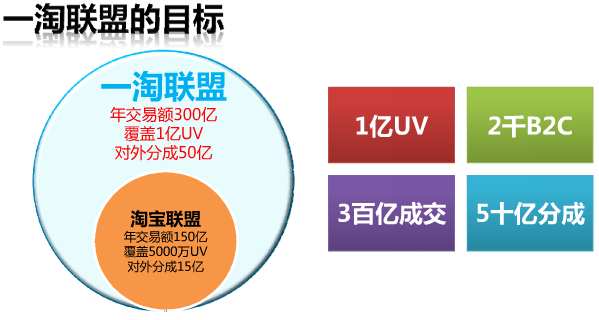

2、一淘联盟的兴衰

2012年,为了完善“淘宝联盟”的广告版图,一淘建立”一淘联盟“业务,希望将淘宝之外的商城广告业务囊入,类似的平台有亿起发,多麦。接入一淘联盟的B2C商城,一淘网会提供更多的营销资源。

然后低估了市场的力量,对于一个双边关系,一方面是商城,一方面是流量主的接入。大部分在初期接入一淘联盟的商家,主要是因为与一淘的合作关系。但在战况激烈的时期,大家基本没有耐心,在短时间的订单量对比后,很快就放弃了,也导致这个轰轰烈烈的计划无疾而终。

转型之殇

通过一淘首页的多次改版、网站内容的变更、产品线的完结和新生,以及团队的离场,可以看出一淘在不间断地转型。

从最初的淘系折扣搜索,到全网的搜索比价、丰富的优惠产品线,再到返利导向的导购,而目前仅剩“超级返”一个主业务。面对颠覆性的转型结果,既是互联网特定时代的风貌,也有市场的力量。

1、市场格局急速变化

一淘兴起之时,正式B2C商城火热之时,甚至很多淘品牌也独建垂直商城,比如七格格。然而,2013年之后,获客成本剧增等原因导致PC电商快速覆灭,全网的比价空间缩小。B2C商城通过品质保障及物流等服务加深门槛,会削弱比价需求。

淘系市场份额的凸显,增加了用户购物习惯改变的难度和对淘系资源的依赖,也和最终业务重心的倾斜有莫大关系,这是相生相克的问题。

通过返利网的崛起,以及2014.7 阿里妈妈封杀商品链接的禁令可以反映,市场格局的变化让用户更习惯通过主流的平台搜索意向商品,其次才是查找优惠信息,一站式的购物入口并没有体现出趋势,反而成为中间环节。

2、营收的矛盾

淘系商品通过阿里妈妈的淘宝客实现CPS模式,而一淘与广大的B2C商城主要通过“亿起发、多麦“等广告平台实现成交结算,即CPS。在收入上会有几个显著问题:

- 由于市场份额的原因,B2C商城的订单量远远小于淘系;

- 由于运营成本等因素,B2C商城提供的成交佣金比例远远小于淘系商家;

- 比价的核心类目3C数码,佣金比例是各大类目中最低。

这就造成全网搜索和商家平衡,与KPI的冲突。当然,这并非直接的原因,而是电商广告模式选择,多方平衡的综合问题。

客观而论,无愧于运营之魂出阿里。完善的基础运营体系和团队作战能力,敏捷的合作能力,营销的响应,都体现了极高的规范和水准。

在强大的运营基因下,反而忽略个性化的运营思路。每一个产品线都有意义,并能快速激活,但却缺乏持续的活力。一曲购物垂直搜索的挽歌,并非用简单的因果分析来得出教训。在优良的基因及高水准的运营下,只能说动听的谱曲易,坚实的填词难。

作者:天佐,微信公众号:yyyoudu,人人都是产品经理专栏作家。猿人部落运营负责人,擅长案例分析,线上运营和推广。

本文由 @天佐 原创发布于人人都是产品经理。未经许可,禁止转载。

一淘已经是过去式,一路转型那么多次,最终还是没能找到适合自己的位置。