起点课堂会员权益

起点课堂会员权益互联网移动金融平台的产品聚合模式和多层级用户的运营模型

此文对从事互联网金融类产品的产品经理和运营同学都有一定的价值。希望对大家有所启发。

目前互联网金融产品和相关APP多入牛毛。我们今天想谈谈综合性的金融平台类产品如何权衡聚合产生互相正向激励和帮衬作用,形成良性的发展模式。

所谓移动金融的平台型产品,是指囊括了移动支付,多消费场景,理财产品,信贷产品,综合资产管理,智能化投顾等多金融产品形态的聚合庞大体。我们也称为金融产品和服务的泛生态容器。

市面上,类似产品有支付宝,微信支付,京东金融,百度钱包,壹钱包等。

首先我们从产品层面开始和大家聊起。

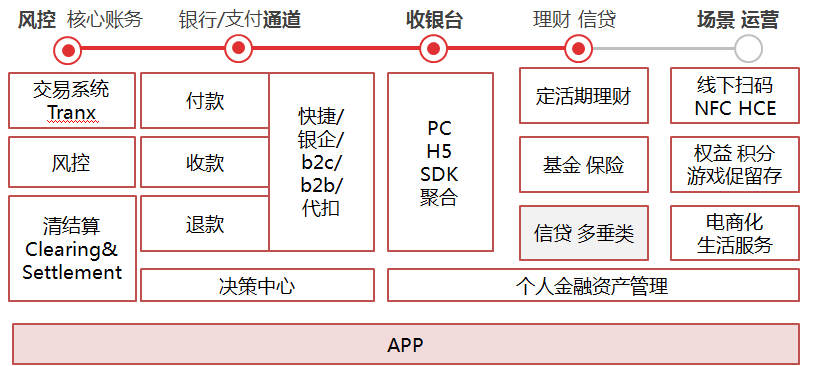

一、互联网移动金融平台的产品模块和多层级架构

综合看,每一个金融公司都有完整的产品分层框架和底层基础架构。每一个模块都有完整的团队进行支撑,不同的模块对产品经理的要求也差别很大。大概归纳为如上图示。

二、不同类型用户的定义属性和运营达成模型

产品的好坏最终还是会反应在用户数据身上,所以了解不同阶段给不同用户带来的价值和诉求点,针对性的提供合适的服务和产品是一种完整的闭环思考模式。我们从这个角度和大家聊下用户的分类和对应不同消费及金融产品的业务特性和运营策略。

用户分类

用户分为4类:基用户、支付消费用户、理财用户和信贷用户。每类用户都多多少少有些重叠的行为。互相转换共享流量,引导用户习惯和产生黏性交叉是每个平台都在积极思考的问题。

1. 基用户

我们也称为全新帐户,指没有绑定银行卡的用户。对于此类用户的转化是最难的第一步。

2. 支付消费用户

对于绑过卡的用户,在平台完成一笔支付或消费后,即成为新到老的转化。此步在行业内称为绑卡量,对外宣称的用户数也多以此数据为准。类似用户在银行的开卡量,每个银行都有对应的完成指标。公司对此用户的营销投入也比较看重。市面上看到的支付平台的返利较大金额的营销活动也多为提升绑卡量而设计。业内称为拉新。

3. 理财用户

用户对于理财的需求和平台的选择十分慎重,此人可能是忠实的支付或者消费用户,但是就是没有买过理财。如何产生信任并产生第一次的愉快顺畅的收益提现的快感很关键。

4. 信贷用户

此用户群目前更为独立,基本获客渠道来自线上和线下。线上类似产品有白条,借呗,花呗以及花漾卡等,线上审批线上使用,多依赖平台的自有场景进行资金消耗服务,如淘宝,京东商城等消费渠道。线下产品多集中在行业垂类贷款,如教育分期贷款,装修贷款等。属于专项信贷品质,依赖机构合作和机构线下推荐,使用和申请也集中在线下完成,线上APP只做为入口承载授信和还款的服务流程。这类用户很低频,每月只有一次还款行为。挖掘信贷行为外的消费和延展需求是留住促活的根本点。

对不同用户的目标和达成手段

1. 新用户

基础目标:绑卡

深化目标:绑定多卡,绑定信用卡

产品支撑和运营手段:简化流程,通道权益,首单立减,权益补贴前置

2. 支付消费用户

基础目标:产生消费,并重复购买

深化目标:购买理财,信贷产品

产品支撑和运营手段:消费用户是核心群体,消费频度和活跃度决定不同的策略,可发放定向权益尝鲜券,免息券,场景交叉推荐。扩充可用场景,电商化。消费+信贷。逐步向理财迁移,向信贷迁移。

3、理财用户

基础目标:产生第一笔信任,资金反复沉淀投资

深化目标:纯理财用户向消费行为的转换,形成资产的固定消耗、投资和沉淀场所

产品支撑:

- 理财产品的要素:安全性,收益性,流动性,时间性

- 理财产品的品类:流量品类-活期;流水品类-定期;毛利品类-转让;新兴品类-保险、众筹

运营手段:资产供给驱动,收益率是根本; 游戏化:积分,叠加附加权益,用户等级差异;收益感凸显,投顾。

4、信贷用户

基础目标:产生贷款行为,并按时还款

深化目标:培养消费习惯,形成日常生活的多场景启动使用的归属感

产品支撑和运营手段:个性化首页稳住基础需求;消费场景支持信贷支付;思考时间周期和用户资金分配情况的关系,还款周期前后提供消费场景的定向优惠推送;信贷催收及消费行为多利用PUSH通知,提升push开关打开率。

更多内容期待与您交流分享。

作者:降峰,目前任职百度钱包高级产品经理,负责百度钱包相关移动端产品及底层模块搭建设计工作。

本文由 @降峰 原创发布于人人都是产品经理。未经许可,禁止转载。

很想知道后续的文章还有吗,平台上少有的好问啊

后续都是线下课程 知识点太多了 可看我底部微信号

mark

M

感觉作者还没说完,就结束了。赶紧连载,好期待更深入的分析。 😳