起点课堂会员权益

起点课堂会员权益第三方支付如何依托HIS 厂商切入医院场景?

本文为大家介绍了第三方支付在智慧医疗领域进展、支付流程解析以及巨头对医院第三方支付服务的态度与布局。

根据第三方机构统计,第三方支付进行挂号及诊间移动支付的方式,能够使得患者平均就诊时间缩短至0.5-1小时,就诊总时间由120分钟,缩短至48分钟,直接优化了就医流程。

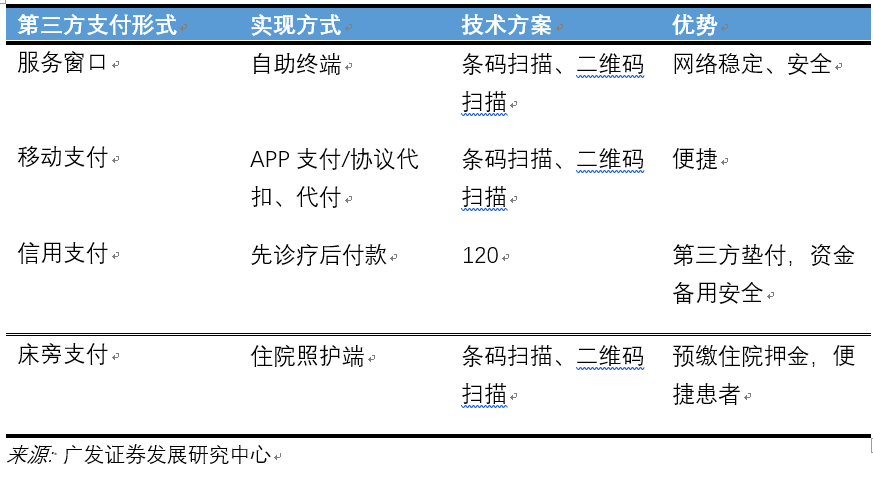

因此,第三方支付在医院场景下的应用对于完善患者就医体验具有较为重要的意义。大部分医院已能实现服务窗口支付与移动支付。

第三方支付在公立医院的主要应用形式:

01 第三方支付在智慧医疗领域进展

2014年5月,以支付宝为代表的第三方支付企业开始在医院推广第三方支付。

2014年陆陆续续在三甲医院上线微信支付,市民可以在家用手机挂号、支付宝付费,到医院直接进诊室就诊,但彼时,仅支持自费用户,约占总就诊量的10%-30%。

直到2016年6月,微信率先在深圳五大医院:深圳市第六人民医院(南山医院)、深圳市蛇口人民医院、深圳市西丽人民医院、深圳市南山区妇幼保健院、深圳市南山区慢性病防治院,实现微信支付绑定医保卡,通过医保进行挂号结算。

自此,实现了医保分解支付,即用户可以使用第三方支付的方式支付扣除社保支付部分后的医疗费用。考虑我国基本医保覆盖率达到95%,医保分解支付的实现才真正使得第三方支付得以在医院场景下大规模推广。

相比自费时代的第三方支付,医保分解支付对于系统建设提出了更高的要求,第三方支付平台需要对接医保系统、医院HIS系统。

02 支付流程解析

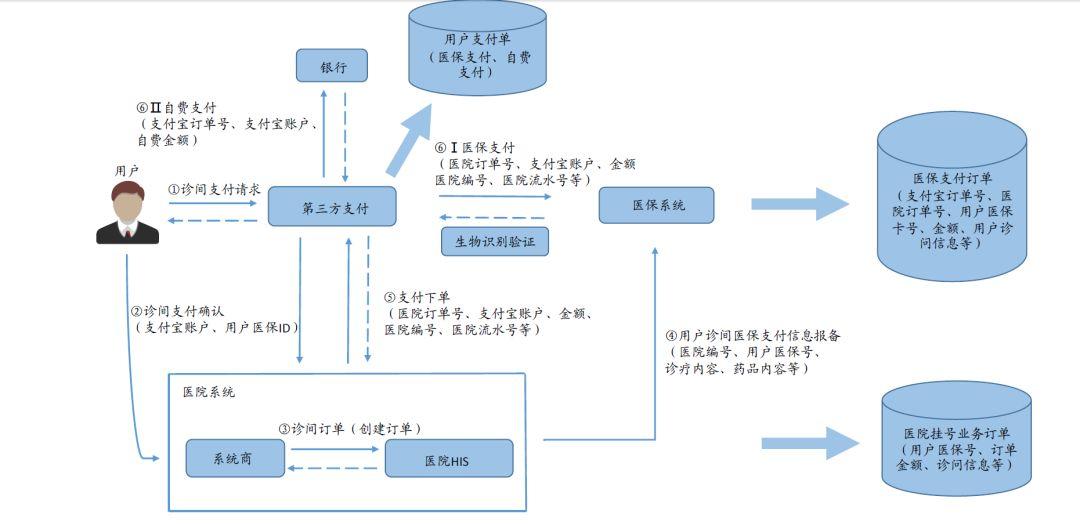

整个分解支付的流程包括:

- 医保患者绑定信息,经过医保中心和第三方平台双重认定核验后,虚拟社保卡建立成功。

- 在公立医院挂号就诊的信息通过第三方平台传送至医保中心信息库,医保中心根据其享受的医保待遇,实时分解费用并将支付数据返回第三方平台,在第三方平台完成所需担负部分的支付。

而传统的自费支付,不需要经过医保中心,信息流、资金流在医院、第三方平台、银行间流转。

第三方支付患者医保缴费结算流程图

因此,医院内的第三方支付区别于传统餐饮、零售行业的支付服务要求,需要更多HIS厂商的参与。如卫宁健康、东软集团、金蝶医疗等为代表的医疗信息化公司成为微信支付的服务商。

过程中,HIS厂商作用类比其他场景下第三方支付服务商的角色,按照流水规模收取一定的服务费用。

该业务的不确定性在于,支付两大巨头愿意支付的服务费率水平及其持续性。

03 巨头以支付为切入点,或意在智慧医疗应用场景

自2016年9月6日以来,明确第三方支付机构为非盈利的医疗机构提供0费率的支付服务。而实际应用中,两大巨头正在“自费”提供医院第三方支付服务。

两大巨头贴钱建设医院支付渠道,其本意不在于依靠第三方支付获得收益,而在于以支付为切入点,逐步推进其他互联网+医疗服务,并在未来的运营业务中取得更大的收益。

直接的佐证是,腾讯当前已推出智慧医疗解决方案,提供包括微信医保支付、微信新农合支付、微信商保支付、在线咨询、处方流转服务。

当前医保支付就诊占比达到70%(资料来源:腾讯科技2017年6月12日《微信医保支付加速全国落地 4步把社保卡放进微信》),且各地均在推广医保脱卡支付(即医保卡绑定微信/支付宝),因此,预计未来医院收入将越来越依赖第三方支付服务。

2016年全国医院总收入达到25784亿元(数据来源:wind),若考虑移动支付渗透率35%(根据调研机构益普索《2018上半年第三方移动支付用户研究报告》,在人们的日常开销中,由第三方支付完成的比例已达48%,包括占35%的移动支付),若以0.3%的返佣费率计算,当前市场理论规模约为27亿元左右。随着第三方移动支付渗透率在医院进一步提升,该市场规模或进一步扩大。

作者:Rolia,前海康博士联合创始人兼产品总监

本文由 @pms-rolia 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

好吧,没看完就问是我太急了

我有个疑问,为啥三方支付机构要贴钱贴功夫做医疗机构?医疗机构0费率啊