起点课堂会员权益

起点课堂会员权益创新产品规划:保险行业的“社区新零售”

社区新零售”已经被各大企业所关注,那么保险行业是否可以搭上“社区新零售”的顺风车呢?要如何搭建保险行业“社区新零售”的服务体系呢?

处于风口的“社区新零售”已经被各大企业所关注,很多专家和学者也喊出了:下一个时代,叫做“社区新零售”。京东和阿里也已经将社区新零售作为企业战略开始布局,京东便利店和天猫小店已经开始根植社区。

最近和保险圈里的朋友聊保险行业是否可以搭上“社区新零售”的顺风车呢?

答案是肯定的!

肯定答案主要表现在以下几点:

首先转嫁风险意识增强。

一场新冠疫情让所有国人意识到风险无处不在,尤其是普通大众抵御风险的能力有多差,传染病有国家兜底,但是随之而来的附加风险却让人们不知所措,很多家庭往往是人财两失,人们抵御突发风险的能力太差了。如何转嫁风险成为未来的“刚需”,保险行业作为转嫁风险的最佳保障逐渐被人们关注。

所以后疫情时代将是保险行业发展的一个快速时期,谁能最快速占领市场拓展的制高点谁就将赢得最后的胜利。

其次消费客户的改变。

国人的性格特点,保险的目标客户往往以老人和孩子为主,而保险消费群体却是年轻人,以中国人的性格特点在这经常会出现不必要的误会,如:子女给父母购买寿险或疾病险往往会被父母误认为子女在诅咒自己,因此很多子女往往望“险”却步,但是如果是老人提出来效果就会完全不一样了。

中国已经进入老龄化社会,老年人成为国家主体人群,老年人抵御风险的能力更差,老人对年轻人和第三代的关怀也是无微不至的,帮助子女和孙子女购买保险也将成为一种趋势。

最后需求刺激。

保险是以转嫁风险而存在的,只有人们真正遇到风险了才会思考转嫁风险,但是当遇到风险时再想到转嫁风险却已经为时已晚,如何建立转嫁风险意识成为达成合作的基础。最好的例子是发生在身边的风险案例,只有真正痛了才会想到要转嫁风险,如果不是身边的例子很难刺痛用户形成转嫁风险的意识。

基于以上几点我们发现进入人口老龄化社会的社区老年将成为保险消费的主题人群,而老年人对陌生人的信任感在众多诈骗事件的宣传下变得越来越差, 所以建立信任感成为撬动这批目标客户群体的关键所在。

而根植于社区的零售终端由于其长期存在和长期沟通的特性却不存在这样的问题,这便是保险行业“社区新零售”的机会所在。

如何搭建保险行业“社区新零售”的服务体系呢?

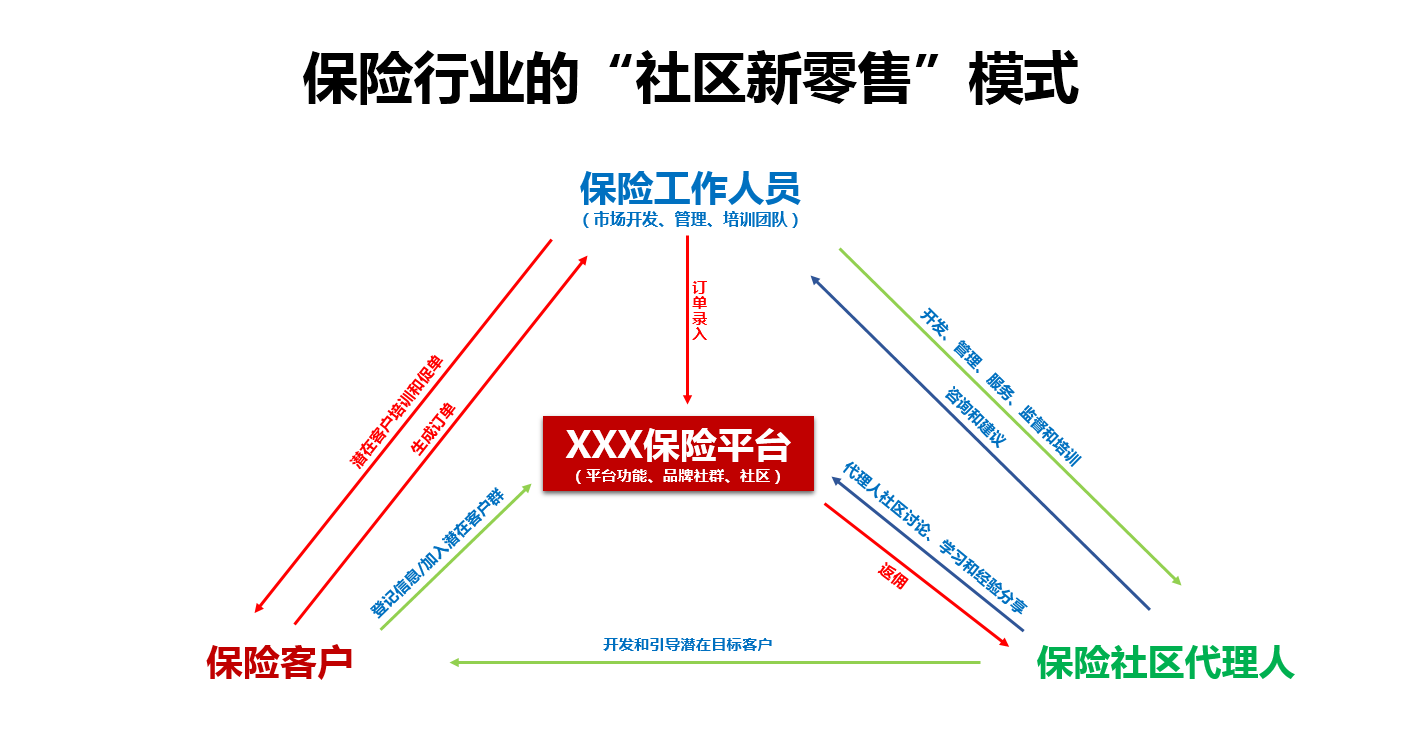

(1)搭建市场开拓团队以开拓社区零售终端服务者为核心

搭建区域市场开发团队以开发区域内零售终端的服务人员成为保险拓展员(非保险代理人,因为对这部分人的要求很低,简单了解保险险种即可),这里暂时称呼他们为“社区代理人”。

(2)搭建“社区代理人”管理、培训和服务团队

该团队附着于市场开拓团队下作为“社区代理人”的服务、管理和培训角色出现,以服务社区代理人为核心并做好有效的监督管理和培训任务。

(3)建立社区代理人晋升机制

针对社区代理人的管理和监督仿照目前保险代理人晋升管理机制建立社区代理人晋升管理机制,但要完全区别于现行保险代理人晋升和管理机制。因为社区代理人受限于学历和精力很难做到现行保险代理人的水平和标准,所以设立一套更加简单易上手的社区代理人管理机制。

(4)开展社区代理人简单、直接的培训

- 险种培训,受限于终端保险社区代理人的学历和精力,对其培训需简单直接,每次培训仅以一个险种为基础,培训周期把控在2~4周为佳,培训工具以线上培训为主,社区代理人将该险种简单讲清楚即可。

- 目标客户开发培训,保险目标客户对非身边实例缺乏“共鸣”,而对发生在身边的实例却感同身受。社区代理人最大的价值是其社区“信息中心”的特性,简单的培训社区代理人将发生在身边的“故事”讲述给拥有相似情况的潜在目标客户并引出对应的保险险种即可。

- 聚客培训,将拥有实际需求和意向需求的目标客户聚集在平台意向客户端或者意向客户微信群即可,后期的客户开发、培训和成单由专业服务团队跟进。

(5)专职保险服务人员的潜在客户培训及促单模式

当社区代理人将保险意向和潜在客户聚集起来后由专业的保险从业人员对接客户,主要的对接方式以会销为核心辅以一对一沟通,会销主要以线下会议为核心辅助线上解答。目前的会销模式很成熟,因此对意向和潜在客户进行现场的培训和疑问解答,辅以会销的某些技巧实现订单的达成。

(6)订单返佣

专业的保险服务人员通过有效的促单生成订单后除其自身的佣金外还需要对对应的社区代理人进行成单返佣,但返佣有一定的时效性,即订单已经度过退单期即视为有效订单。

(7)佣金提现或其他福利产品

单纯以现金激励的方式不足以引起社区代理人的兴趣,因此可以辅以其他的模式和方法开展(此处不做展开),目的就是让保险社区代理人更具开发客户的动力。

此模式的优势有哪些?

- 降低品牌风险,将传统大范围招募保险代理人模式变为固定小范围专职保险服务员模式,对服务人员素质的把控更有效,从而规避因保险代理人素质参差不齐而造成对保险品牌的损害。

- 信任度更容易建立,社区零售终端和客户之间的信任关系将更容易转嫁给保险品牌和服务人员,而根植于社区的保险“社区代理人”更具公信度。

- “信息中心”的“信息变现”,根植社区的“社区代理人”对社区信息掌握更全面,借助身边实例讲故事引起潜在客户的共鸣,拓客和获取收益将变得更容易。

- 客户开发更精准,根植于社区的“社区代理人”对社区潜在目标客户家庭情况更了解,而很多潜在客户家庭情况和构成又具有一定的相似度,因此通过身边不同的实例讲述给相似客户将更容易达成合作意向。

- 无需规范的实例话术,发生在身边的实例不需要培训更不需要过分的话术规范,与潜在目标客户聊天过程中就可以描述清楚,身边的实例本身自带说服力。

- 保险社区代理人更易合作,无需专业保险知识更无需坐班,仅需将顾客引荐给保险从业人员,成单后即可获取收益,零售终端更愿意成为保险社区代理人。

- 会销模式更易成单,变过去一对一沟通模式为小规模会销模式,专业的会销人员对目标客户心里的把控更成熟多变,专业的保险知识的讲解成单的机会更高。

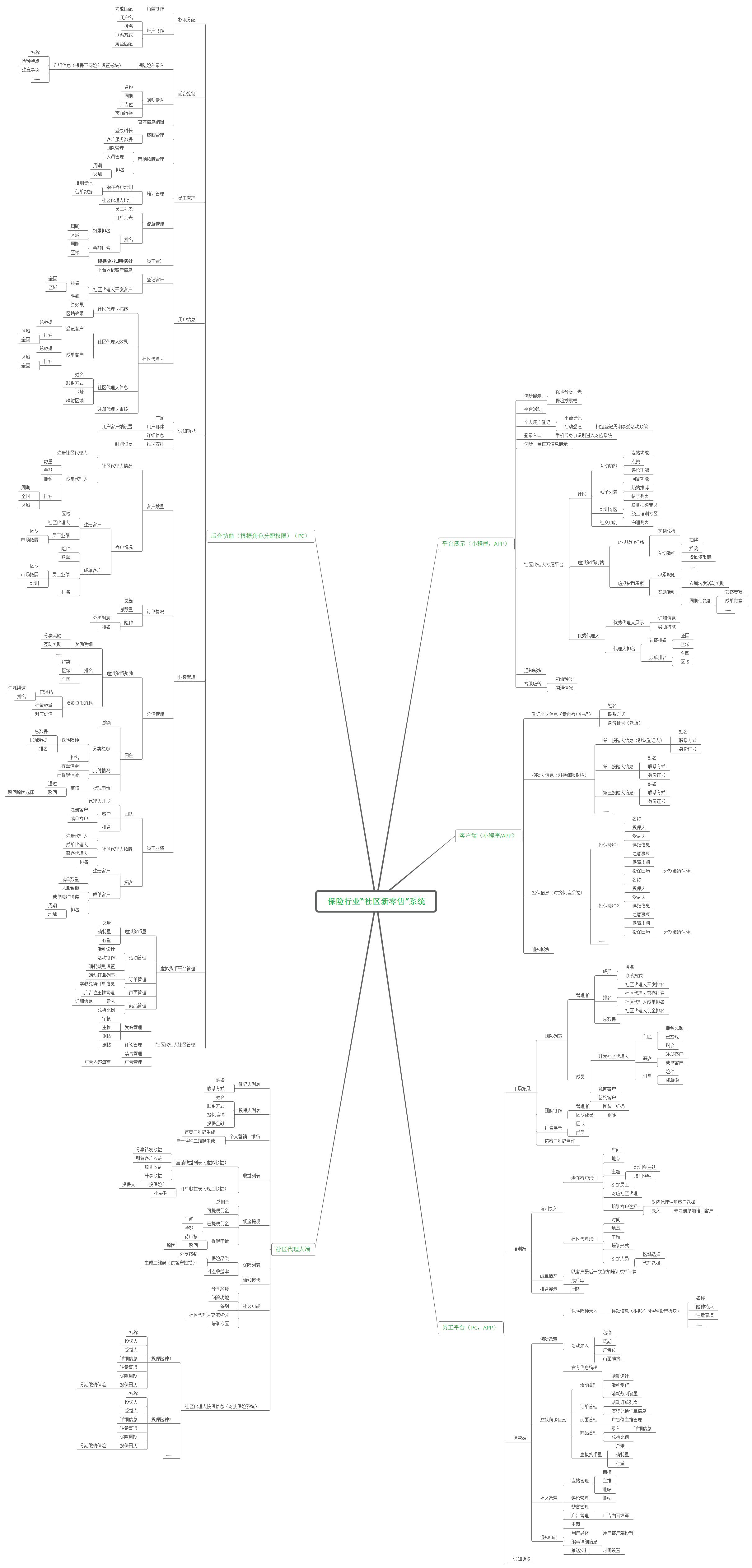

保险行业“社区新零售”平台系统搭建

平台规划特点及优势:

- 在佣金提现的基础上增加虚拟货币平台和虚拟货币奖励模式,主要是作为社区代理人获取佣金激励的补充,目的是提升社区代理人的活跃度和平台粘性,将社区代理人签到、参加培训、经验分享均做虚拟货币进行奖励,而虚拟货币虽不能提现但可以参与实物兑换和抽奖等互动活动。

- 团队及员工管理,用数据体现员工及所在团队业绩,作为员工及团队考核的依据,存在的问题是未做晋升机制,这个主要根据保险企业自己原有晋升机制归还系统设置。

- 市场拓展人员和社区代理人拓客扫码化,这样获取的数据的精准性更能保证,对后期考核激励提供可靠保证,同时将社区代理人与市场拓展团队绑定,客户与社区代理人绑定,做到有据可依和数据可查。

- 搭建社区代理人社区主要针对优秀经验分享、好文推荐和培训展开,其目的是更好的服务于社区代理人和让社区代理人获得更有效的拓客方式方法。

- 客户端主推小程序主要是客户购买保险频次低,使用小程序查询速度快而且不占用手机空间。

- 客户端添加投保人信息录入,便于客户对家庭投保的信息展示和跟踪,并辅以投保日历监督和管理分期投保,在服务人员提醒的同时附加保险闹钟功能。

- 添加投保人录入信息在方便客户管理家庭保险的同时也为平台提供用户家庭画像,更有利于后期的保险险种推荐,将用户家庭数据动态的看将会对险种推荐更有效。当后期平台与社区保险代理人建立更紧密关系后,将添加完善用户家庭信息板块(虚拟货币奖励)让社区代理人完善用户家庭构成,从而做到更精准的用户家庭画像便于后期营销跟进。

其时保险行业与目前很多互联网工具和玩法相结合都能创造出很多不一样的东西,如:

信息管理系统对平台和团队进行管理;CRM客户管理系统对客户进行管理挖掘客户潜在价值;社交功能建立保险代理人与保客之间的关系和沟通的桥梁;SAAS为更多保险代理人提供营销和管理服务的工具产品等等。

目前还没有深入了解保险这个行业,所以发布了一些个人的浅见,希望朋友们多提意见。

#专栏作家#

北漠,微信公众号:北漠聊互联网运营,人人都是产品经理专栏作家。资深互联网人,专注于互联网运营、网络营销、数据分析和产品规划等领域。

本文原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

一切一切的前提是有“社区”这个概念的存在。 一二线城市各个小区转一圈,业主之间能认识几个,有几人能成为传统意义上的邻居?连社区这个概念都越来越弱了,怎么基于社区做营销,怎么解决信任问题。

社区新零售不是指自己的市场人员去拓展小区居民,原有小区信息中心根植社区几年甚至几十年,信任是长期建立起来的。