起点课堂会员权益

起点课堂会员权益“他山之石,可以攻玉”–互金产品的支付流程优化

“他山之石,可以攻玉”,互联网金融产品是个新的事物,但是这个行业的发展不会脱离整个互联网这片沃土,好的东西都值得借鉴。

网络支付的由来

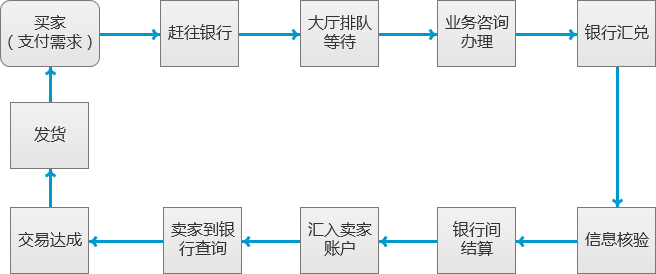

在1998年以前,图1基本就是人们最先进的“网络”交易方式。而第一笔真正的网上银行支付业务,在1998年3月才完成。在此之后,伴随着网上银行的发展,电话银行,短信银行,自动柜员机(ATM),POS机终端交易等支付手段也都蓬勃发展了起来。

图1:早期交易的支付流程

从99年开始,易趣和淘宝等电商网站开始快速的发展,随着成交量的增加,对于网络支付的需求也越来越多。到了2003年,支付宝出现,解决了中国互联网购物的信任问题,因此支付宝快速发展,很快成为互联网上最大的第三方支付平台。

自此,你能想到的任何东西,几乎都可以在网上购买并完成支付和交易。让我们的生活变得更加方便,快捷,高效,经济。电商也开始进入了长达十几年的黄金发展期。

电商的支付流程

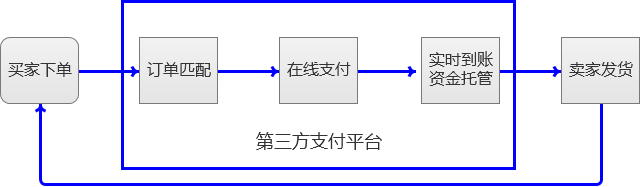

我们在电商平台购买流程,都会涉及支付环节。图2是目前用户最常体验的电商支付流程。相比以前,其实所需各个环节可能一个都没少,但是,互联网技术的飞速发展,使得这一切都可以在用户无感的情况下,在后台完成,以前需要几天的一个流程,现在可能几秒钟就完成了。

图2:电商的交易流程

例如京东的支付方式,基本上把目前线上线下的支付方式都囊括了。

- 第三方支付:支付宝支付,微信支付,各平台的“钱包”支付;

- 信用支付:支付宝花呗,京东白条;

- 传统支付:公司转账,邮局汇款;

- 线下支付:货到付款(现金,pos机);

电商平台的在线支付方式也都大同小异,不管用什么支付,基本都不需要用户先充值再支付。图3是电商通用的订单支付页面:提交订单,充值和支付的三个后台步骤,在前台的体验就是一个步骤。

图3:电商支付/订单提交页面

“电商的支付前中后这3个流程都是怎么设计的?”一文中就提到清晰简洁的支付流程能帮助用户更好的完成支付,减少操作环节,加快购买的速度,提升用户体验:

- 一个清晰简洁的流程更有助于用户顺利完成支付。少填写信息,多提供选项进行勾选,从而加快用户整个的支付效率。

- 告知用户所处在支付流程的那个环节。清晰告诉用户已经做什么、下一步需要做,还有多少个步骤才能完成支付。

- 减少一切可以让用户跳出支付环节的其他信息。用户在支付环节就只有一件事可以做,那就是付款。

在对支付流程和环节的各类改进优化中,“快捷支付”功能的出现在支付技术发展的史上绝对有里程碑式的意义,它极大地提升了支付体验:用户不再需要登录繁琐的网银,而且在第一次提供银行卡卡号、姓名、手机号码等信息绑卡后,用户只需输入正确的手机动态口令,即可完成支付。

互联网金融产品的支付流程优化

2013年,阿里移动端交易额仅占比7%,然而到了2015年,阿里双十一移动端占比近70%。《中国互联网金融与小微金融竞争力报告2016》 中提到的十大趋势之一就是“移动支付发展迅猛,支付去现钞化趋势更加显著”。现在的情况是,出门不带钱包没事,只要带手机就能满足日常的所需。当去街边的早餐点买个煎饼果子,都可以用支付宝或者微信付款的时候,移动支付已经正真融入了人们生活的方方面面。如果一款互金产品还没有实现移动支付功能,那肯定OUT了。

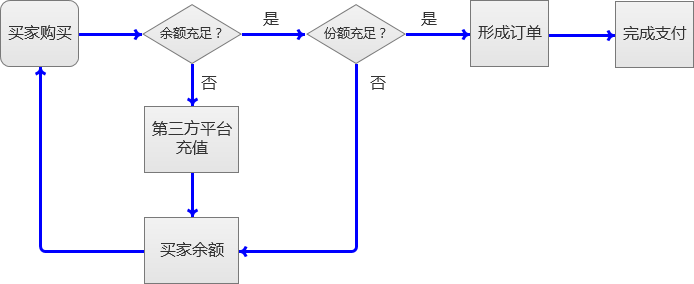

对于互联网金融产品,特别是网络借贷产品而言,同样也是一个“商品”,但是现在大部分的网贷平台都是需要先充值再“购买”,如果看到心仪的商品,在手忙脚乱的完成充值之后,回去购买时发现已经被抢光了。图4为目前多数网贷平台的购买流程。

图4:网贷平台的一般购买流程

现有流程:

- 份额充足,余额充足:购买,支付,确认支付结果。

- 份额充足,余额不足:购买,判断余额不足,充值,重新购买,支付,确认支付结果。

在份额充足,余额不足的情况下,需要重复进行两次购买流程才能完成份额的购买。而从体验角度讲,这些网络借贷产品应该能被直接购买。

优化流程:

- 前台体验流程:购买,支付,确认支付结果。

- 后台业务流程:购买,支付(判断余额不足,充值,购买),确认支付结果。

无论余额是否充足,用户从购买到支付的过程应该是无缝衔接的,不会有任何中断和停滞。所以在流程上,要尽量避免先充值再支付的情况发生。现在通过第三方的支付渠道,相当一部分银行可以做到单笔5万的限额,对于大部分的用户的日常投资而言,已经足够使用。

当然,这个直接购买的流程,也并非十全十美,5万的限额是一方面,另一方面因为网络借贷产品一般没有库存的概念,如果在支付过程中,标的份额满额了,那充值的资金无法退回,就可能会进入用户的余额账户,而对于多数平台而言,没有投资过的资金如果要提现,那手续费可是相当的可观。但是瑕不掩瑜,相比其优势而言,这样的问题多少还是可以接受的。

“他山之石,可以攻玉”,互联网金融产品是个新的事物,但是这个行业的发展不会脱离整个互联网这片沃土,好的东西都值得借鉴。在Wifi和4G大规模普及后,手机端信息交互的高速公路和基础设施已经完成了建设。而资金的供需双方也可随时随地,拿出手机,找到各自匹配的对方,这也许就是普惠金融的意义所在。

作者:JetWoo(微信号jet-woo),互联网产品爱好者,关注互联网金融产品,欢迎指正交流。

本文由 @JetWoo 原创发布于人人都是产品经理。未经许可,禁止转载。

- 目前还没评论,等你发挥!